Artikel KPKNL Balikpapan

Peningkatan Efektivitas Implementasi Kebijakan dalam Upaya Penurunan Outstanding Piutang Negara dan Bkpn yang dapat Diselesaikan

Dwi Ariadi

Senin, 06 November 2023 |

836 kali

A. Ringkasan Eksekutif

Dalam rangka penurunan outstanding[1]

Piutang Negara dan jumlah Berkas Kasus Piutang Negara (BKPN), Pemerintah

mengeluarkan kebijakan di bidang Piutang Negara. Kebijakan tersebut antara lain: pengelolaan Piutang Negara di

Kementerian/Lembaga dan

pengurusan sederhana, keringanan utang dan tindakan keperdataan

dan/atau tindakan layanan publik. Namun demikian, terdapat

kendala berupa belum efektifnya implementasi kebijakan di bidang piutang negara

dalam upaya penurunan outstanding

piutang negara dan jumlah BKPN yang dapat diselesaikan.

Direktorat

Jenderal Kekayaan Negara (DJKN) perlu melakukan: komunikasi dan harmonisasi

kebijakan/peraturan dengan peraturan lain,

pemenuhan sumber daya dalam rangka implementasi di lapangan, membentuk

sikap komitmen dan kejujuran dari pelaksana kebijakan, serta penataan dan

penguatan kelembagaan Panitia Urusan

Piutang Negara (PUPN) serta kerja sama antar

lembaga terkait.

B.

Pendahuluan

Terbitnya Peraturan Pemerintah Nomor 28 tahun 2022

tentang Pengurusan Piutang Negara oleh Panitia Urusan Piutang Negara, merupakan

babak baru pengurusan piutang Negara dengan beberapa alternatif instrumen

penagihan piutang negara. Sejak tahun 2020 Kementerian Keuangan melalui DJKN

telah membuat kebijakan dalam perbaikan tata kelola piutang negara dan

penurunan tingkat outstanding Piutang

Negara dan penurunan BKPN dari piutang macet yang dikelola oleh PUPN. Kebijakan-kebijakan tersebut

dirumuskan dalam beberapa peraturan yang telah diterbitkannya, seperti:

1. Kebijakan terkait pengelolaan Piutang

Negara di K/L dan pengurusan sederhana.

Kebijakan dilakukan melalui penerbitan Peraturan Menteri

Keuangan (PMK) Nomor 163/PMK.06/2020 tentang Pengelolaan

Piutang Negara pada Kementerian Negara/Lembaga, Bendahara Umum Negara dan

Pengurusan Sederhana oleh Panitia Urusan Piutang Negara sebagaimana diubah

dengan PMK Nomor: 150/PMK.06/2022.

2. Kebijakan

terkait Keringanan Utang.

Dalam 3 tahun

terakhir Pemerintah dalam hal ini Kementerian Keuangan c.q. DJKN terkait

dengan keringanan utang, yaitu: PMK Nomor 15/PMK.06/2021,

PMK Nomor 11/PMK.06/2022 dan PMK Nomor

13/PMK.06/2023.

3. Kebijakan terkait

tindakan keperdataan dan/atau tindakan layanan publik, yaitu: PMK Nomor

9/PMK.06/2023 tentang Petunjuk Pelaksanaan Tindakan Keperdataan dan/atau

Tindakan Layanan Publik Dalam Rangka Pengurusan Piutang Negara oleh Panitia

Urusan Piutang Negara.

Terbitnya beberapa kebijakan tersebut mempengaruhi

capaian kinerja di bidang Piutang Negara, secara nasional terlihat di Tabel 1.

Dan Tabel 2. berikut.

|

Tahun |

Penurunan Outstanding |

||||

|

Total Outstanding

(Rp) |

Target (Rp) |

Realisasi (Rp) |

% Target |

% Total Outstanding |

|

|

2020 |

75.829.950.741.171,80 |

2.260.404.039.992,00 |

425.008.119.655,00 |

18,80% |

0,56% |

|

2021 |

165.312.205.114.040,00 |

2.261.831.253.826,00 |

2.904.435.767.425,10 |

128,41% |

1,76% |

|

2022 |

177.124.272.602.708,00 |

2.500.000.000.000,00 |

3.675.405.159.524,00 |

147,02% |

2,08% |

Tabel

1. Data Realisasi Nasional Penurunan Outstanding Piutang Negara 3 tahun terakhir (diolah dari Aplikasi FocusPN[2])

Dari Tabel

1. di atas terlihat outstanding

piutang turun

signifikan dari tahun ke tahun. Kenaikan tertinggi terjadi dari tahun 2020 ke

2021. Namun demikian penurunan tersebut jika

dibandingkan dengan total outstanding

sangat kecil yaitu 0,56% pada tahun 2020, 1,76% pada tahun 2021 dan 2,08% pada

tahun 2022.

|

Tahun |

BKPN |

||||

|

Total BKPN |

Target |

Realisasi |

% Target |

% Total BKPN |

|

|

2020 |

58.696,00 |

17.291,00 |

17.501,00 |

101,21% |

29,82% |

|

2021 |

49.644,00 |

19.760,00 |

21.546,00 |

109,04% |

43,40% |

|

2022 |

44.504,00 |

12.413,00 |

15.200,00 |

122,45% |

34,15% |

Tabel

2. Data Realisasi Nasional Penurunan Jumlah BKPN 3 tahun terakhir (diolah dari Aplikasi

FocusPN)

Berdasarkan Tabel 2. Dapat dilihat jumlah BKPN

yang dapat diselesaikan terhadap

total jumlah BKPN meningkat secara prosentase dan jumlah pada tahun 2021 dan

pada tahun 2022 menurun.

Implementasi kebijakan-kebijakan tersebut di atas

juga berpengaruh pada capaian kinerja di bidang Piutang Negara (PN) pada KPKNL Balikpapan Berikut data capaian indikator

kinerja utama KPKNL Balikpapan di bidang PN, yaitu Penurunan outstanding Piutang Negara dan Penurunan

Jumlah BKPN, dalam 3 tahun terakhir:

|

|

Penurunan Outstanding |

||||

|

Tahun |

Total Outstanding |

Target |

Realisasi |

% Target |

% Total Outstanding |

|

2020 |

47.892.721.504,43 |

2.120.970.404,00 |

2.142.877.927,00 |

101,03% |

4,47% |

|

2021 |

45.583.462.968,19 |

200.084.992,88 |

444.648.879,68 |

222,23% |

0,98% |

|

2022 |

41.980.830.022,53 |

2.099.919.696,52 |

2.153.047.664,84 |

102,53% |

5,13% |

Tabel

3. Data Realisasi Penurunan Outstanding Piutang Negara 3 tahun terakhir (diolah dari FocusPN)

Dari Tabel 3. di atas terlihat kenaikan dari tahun ke tahun secara

rupiah dan prosentase terhadap total outstanding.

Realisasi capaian IKU Penurunan outstanding

Piutang Negara tersebut bila dibandingkan dengan total jumlah yang diurus

masih sangat sedikit, yaitu 4,47% pada tahun 2020, 0,98% pada tahun 2021

dan 5,13% pada tahun 2022.

|

|

BKPN |

||||

|

Tahun |

Total BKPN |

Target |

Realisasi |

% Target |

% Total BKPN |

|

2020 |

111,00 |

30,00 |

33,00 |

110,00% |

29,73% |

|

2021 |

100,00 |

38,00 |

58,00 |

152,63% |

58,00% |

|

2022 |

70,00 |

25,00 |

34,00 |

136,00% |

48,57% |

Tabel

4. Data Realisasi Penurunan Jumlah BKPN 3 tahun terakhir (diolah dari FocusPN)

Dari Tabel. 4. Terlihat jumlah BKPN yang dapat

diselesaikan juga naik pada tahun 2021 kemudian sedikit

menurun pada tahun 2022, baik jumlah maupun

prosentase terhadap total jumlah BKPN yang di urus di KPKNL Balikpapan.

Prosentase penurunan outstanding terhadap jumlah total outstanding sangat kecil. Jumlah BKPN yang dapat diselesaikan

terhadap total BKPN yang diurus meskipun cukup besar namun belum dapat

menyelesaikan BKPN secara keseluruhan. Kedua hal tersebut terjadi baik di tingkat

nasional maupun di KPKNL Balikpapan. Ini

menunjukkan adanya masalah dalam pencapaian IKU di bidang PN tersebut.

C.

Masalah Utama dan Rekomendasi

Permasalahan

Utama : Belum efektifnya

implementasi kebijakan di bidang piutang Negara dalam upaya penurunan outstanding Piutang Negara dan jumlah

BKPN yang dapat diselesaikan.

Rekomendasi

1 : Melakukan komunikasi dan harmonisasi

kebijakan/peraturan dengan peraturan lain.

Rekomendasi

2 : Pemenuhan sumber daya dalam rangka implementasi di

lapangan.

Rekomendasi

3 : Membentuk

sikap komitmen dan kejujuran dari pelaksana kebijakan.

Rekomendasi 4 : Penataan dan penguatan kelembagaan Panitia

Urusan Piutang Negara serta kerja sama antar

lembaga terkait.

Pembahasan

1.

Penjelasan Masalah Utama

Tujuan Pemerintah

dan Kementerian Keuangan c.q. DJKN dengan menerbitkan

kebijakan/regulasi di bidang Piutang Negara tersebut di atas dalam jangka

panjang adalah adalah perbaikan tata kelola piutang negara. Dan dalam jangka

pendek adalah percepatan penurunan outstanding

Piutang Negara dan Penurunan jumlah BKPN yang diurus oleh Panitia Urusan

Piutang Negara (PUPN). Namun demikian,

berdasarkan data pada Tabel 1., Tabel 2., Tabel 3. dan Tabel 4. di atas

terlihat hasil yang maksimal, yaitu kurang cepatnya penyelesaian Piutang Negara

dalam hal penurunan outstanding.

Menurut penulis ada ketidaksesuaian kebijakan-kebijakan yang dikeluarkan

pemerintah dan menunjukkan adanya kurang

maksimalnya dalam tahap implementasi dari kebijakan tersebut di atas.

Penerapan kebijakan pengurusan sederhana sesuai PMK Nomor

163/PMK.06/2020 belum berjalan efektif antara lain karena persyaratan harus

sudah dilakukan penyampaian surat paksa dan batasan Rp 1 miliar. Persyaratan

tersebut telah diperbaiki kriterianya pada PMK nomor 150/PMK.06/2022 dengan

kewajiban sudah dilakukan penyampaian surat paksa hanya untuk jumlah saldo

utang di atas Rp 50 juta dan batasan jumlah saldo utang menjadi Rp 2 miliar.

Selain itu, untuk KPKNL Balikpapan lebih memprioritaskan penyelesaian dengan crash program / keringanan utang.

Kendala dalam implementasi kebijakan keringanan utang di

lapangan antara lain seperti: kendala

komunikasi program tersebut dengan debitur/penjamin utang, kriteria jumlah saldo utang maksimal yang kurang

besar, untuk utang tanpa barang jaminan

adalah ketidakmampuan debitur dalam membayar meskipun diberikan

keringanan utang serta kesadaran debitur untuk membayar yang kurang.

Kendala penerapan Tindak Keperdataan dan/atau Tindak

Layanan Publik (TKTLP) menurut penulis antara lain kerja sama dengan instansi

terkait yang belum baik. Pengalaman penulis dalam pelacakan debitur melalui akses situs Direktorat Jenderal Kependudukan dan

Catatan Sipil (Ditjen Dukcapil) dan permintaan pemadanan data Nomor Induk

Kependudukan (NIK)[3] lama dengan NIK baru belum

maksimal, akhirnya pemadanan data NIK belum dapat diperoleh. Hambatan lainnya

adalah pemahaman terhadap teknis pelaksanaan TKTLP yang masih perlu

ditingkatkan serta kemampuan debt/debtor

tracing pegawai yang masih kurang.

Menurut Bambang Sunggono (dalam Riyanto, Eko Slamet,

2010:30) proses implementasi kebijakan dimulai dengan suatu kebijakan yang

harus dilaksanakan. Hasil proses implementasi kebijakan yang segera atau

disebut sebagai “policy performance”. Hasil akhir kebijakan disebut sebagai “policy outcome” atau “policy impact”.

Menurut pandangan George C. Edwards (dalam Pramono, Joko.

2020:40-41), implementasi kebijakan dipengaruhi oleh empat variabel,yaitu;

a.

Komunikasi, keberhasilan

implementasi kebijakan masyarakat agar implementor mengetahui apa

yang harus dilakukan. Apa yang menjadi tujuan dan sasaran kebijakan harus

ditransisikan kepada kelompok sasaran sehingga akan mengurangi distorsi

implementasi. Apabila tujuan dan sasaran suatu kebijakan tidak jelas atau

bahkan tidak diketahui sama sekali oleh kelompok sasaran, maka kemungkinan akan

terjadi resistensi dari kelompok sasaran.

b.

Sumber Daya, walaupun

isi kebijakan sudah dikomunikasikan

secara jelas dan konsisten, tetapi apabila

implementator kekurangan sumber daya untuk melaksanakan, implementasi

tidak akan berjalan efektif. Sumber daya

tersebut dapat berwujud sumberdaya manusia,yakni kompetensi implementor dan

sumber daya finansial.

c.

Disposisi, merupakan watak

dan karakteristik yang dimiliki oleh implementor, seperti komitmen, kejujuran,

dan sifat demokratis.

d. Struktur organisasi, merupakan yang bertugas

mengimplementasikan kebijakan, memiliki pengetahuan yang signifikan

terhadap implementasi kebijakan. Tahapan

ini tentu saja melibatkan seluruh stakeholder

(pemangku kepentingan) yang ada, baik sektor swasta maupun publik secara kelompok

maupun individual.

2.

Penjelasan Rekomendasi 1

Komunikasi efektif adalah pertukaran informasi, ide,

perasaan yang menghasilkan perubahan sikap sehingga terjalin sebuah hubungan

baik antara pemberi pesan dan penerima pesan. Pengukuran efektivitas dari suatu

proses komunikasi dapat dilihat dari tercapainya tujuan si pengirim pesan.

Komunikasi kebijakan yang dilakukan pemerintah menjadi penting untuk

implementasi kebijakan. Sebaik apa pun kebijakan yang telah dirumuskan oleh

pemerintah tidak akan berhasil tanpa didukung oleh komunikasi kebijakan yang

baik dan efektif, Fatimah (2021).

Kendala dalam implementasi kebijakan keringanan utang di

lapangan antara lain seperti: kendala

komunikasi program tersebut dengan debitur/penjamin utang. Praktik di KPKNL Balikpapan,

surat pemberitahuan keringanan utang tidak sampai pada kurang lebih 20% debitur/penjamin utang potensial. Alasan

paling banyak yang disampaikan PT Pos Indonesia adalah alamat debitur tidak

diketahui/ tidak dikenal.

Penyelarasan atau

harmonisasi kebijakan yang telah diterbitkan oleh inisiasi DJKN dengan

kebijakan yang diterbitkan oleh instansi lainnya

harus segera dilakukan. Sebagai contoh dalam kriteria objek kebijakan TKTLP

yang ada di PMK Nomor 9/PMK.06/2023 tentang Petunjuk Pelaksanaan Tindakan Keperdataan

dan/atau Tindakan Layanan Publik Dalam Rangka Pengurusan Piutang Negara oleh PUPN

salah satunya, yaitu: PUPN bisa mengajukan TKTLP ke Direktorat Jenderal

Anggaran (DJA) Kementerian Keuangan untuk debitur dengan jumlah sisa kewajiban

paling sedikit Rp 1 miliar, yang tidak beritikad baik dan sudah tahap

Penyampaian Surat Paksa. Di lain pihak DJA juga menerbitkan kebijakan Autoblocking System(ABS) yang tidak

mengatur minimal besarnya piutang PNBP yang bisa dikenai tindakan penghentian

layanan publik sesuai PMK Nomor 58/PMK.06/2023 tentang Perubahan atas Peraturan

Menteri Keuangan Nomor 155/PMK.02/2021 tentang Tata Cara Pengelolaan Penerimaan

Negara Bukan Pajak.

Saat ini tindakan penghentian layanan publik disiasati dengan cara mengimbau

agar Penyerah Piutang melakukan pengajuan ABS-nya ke DJA. Semakin panjangnya

proses birokrasi ini berpotensi menghambat penerapan atau bahkan tidak

terlaksananya sanksi berupa ABS tersebut. Hal seperti ini pernah terjadi, beberapa debitur yang diminta oleh KPKNL Balikpapan untuk

diajukan ABS oleh Kementrian Perindustrian dan Perdagangan ke DJA beberapa

bulan lalu. DJKN bersama DJA perlu mengkomunikasikan TKTLP kepada

Kementerian/Lembaga Penyerah Piutang, agar mereka mengerti dan mau bersinergi

dengan PUPN dalam penyelesaian piutang macet yang telah diserahkan

pengurusannya ke PUPN.

Jumlah BKPN/Debitur dengan saldo utang di atas Rp 1

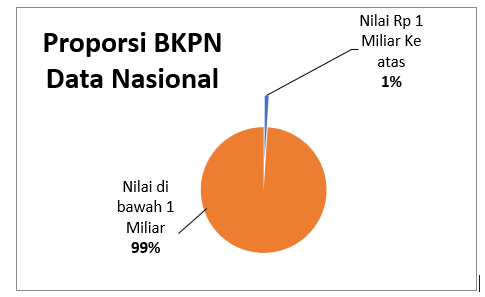

Miliar secara nasional pada Tahun 2022 adalah sebagai berikut.

Gambar 1. Proporsi Jumlah BKPN secara

nasional , sumber: Buku Profil Piutang Negara Tahun 2022 (data diolah)

Pada Gambar 1. di atas jumlah BKPN secara nasional dengan

nilai Rp 1 miliar ke atas berjumlah 452 BKPN dari total 44.504 BKPN atau hanya sekitar 1% yang diurus PUPN.

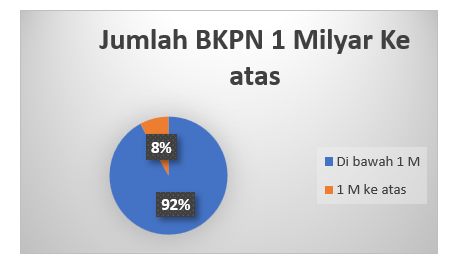

Untuk proporsi BKPN di KPKNL Balikpapan terlihat pada Gambar 2. berikut:

Gambar 2. Jumlah BKPN dan Nilai Outstanding , sumber: Buku Profil Piutang

Negara Tahun 2022 (data diolah)

Berdasarkan gambar

di atas terlihat proporsi BKPN di KPKNL Balikpapan pada tahun 2022 dengan saldo

utang Rp 1 Miliar ke atas hanya berjumlah 6 BKPN dari 70 BKPN atau 8,57%. Hal

tersebut berarti jumlah BKPN yang bisa menjadi objek PMK nomor 9/PMK.6/2023

sangatlah kecil.

Kewenangan untuk mengajukan TKTLP tersebut di atas harus diikuti dengan sinergi

dan kerja sama yang nyata dan lebih baik dengan pemangku kepentingan. DJKN

harus membangun kerja sama dan saling pengertian dan komitmen dengan

Lembaga-lembaga/unit terkait dengan pelayanan publik seperti Imigrasi, Direktorat

Jenderal Bea cukai (DJBC), Pihak penerbit SIM, Lembaga jasa Keuangan, Ototitas

Jasa Keuangan, Direktorat Jenderal Administrasi dan Hukum Umum (Ditjen AHU)

Kementerian Kehakiman dan Hak Azasi Manusia,

Agraria dan Tata Ruang/Badan Pertanahan Nasional (ATR BPN). Tak kalah

pentingnya adalah kerja sama yang efektif dengan Ditjen Dukcapil Kementerian

Dalam Negeri.

Pengalaman penulis dalam tracing debitur melalui akses situs dukcapil dan permintaan

pemadanan data Nomor Induk Kependudukan (NIK) lama dengan NIK baru melalui

Direktorat Perumusan Kebijakan Kekayaan Negara (Dit. PKKN) belum maksimal,

akhirnya pemadanan data NIK belum dapat diperoleh. Kesulitan dalam memperoleh

data dari Ditjen Dukcapil tersebut menunjukkan kerja sama yang belum optimal

dan harus segera diatasi. Berdasarkan pengalaman penulis, kesuksesan

pelaksanaan di lapangan sangat tergantung dengan hubungan dan kerja sama dengan

pihak-pihak tersebut di atas.

3.

Penjelasan Rekomendasi 2

Setelah kebijakan dikomunikasikan secara jelas dan

konsisten, maka perlu dipastikan cukupnya/terpenuhinya sumber daya untuk

melaksanakannya. Sumber daya tersebut

dapat berwujud sumber daya manusia, yakni kompetensi implementor dan sumber

daya finansial. Cukupnya jumlah sumber daya manusia yang menjalankannya dengan

kompetensi yang diperlukan, termasuk di dalamnya adanya Juru Sita dan Pemeriksa

Piutang Negara. Untuk kelancaran kegiatan operasional di lapangan (KPKNL),

minimal ada 1 orang Juru Sita dan 2 orang Pemeriksa Piutang Negara sesuai PMK

Nomor 240/PMK.06/2016 tentang Pengurusan Piutang Negara. Jumlah Juru Sita dan

Pemeriksa Piutang negara tersebut disesuaikan dengan beban kerja KPKNL.

Kompetensi petugas piutang negara termasuk Juru Sita dan

Pemeriksa Piutang Negara harus selalu dijaga dan ditingkatkan. Hal tersebut bisa

dilakukan dengan Ujian Quality Assurance

secara berkala dan mengikut sertakan mereka ke berbagai macam pendidikan dan

latihan terkait dengan Piutang Negara. Menurut penulis pelatihan debt/debtor tracing sangat penting dan

mendesak, hal ini karena banyaknya debitur dan barang jaminan yang belum

diketahui keberadaannya.

Kecukupan dukungan finansial dalam Daftar Isian

Pelaksanaan Anggaran (DIPA)[4]

juga menjadi faktor yang penting di lapangan, di mana setiap kegiatan

penagihan, sita pelacakan, sosialisasi kebijakan dan kegiatan lainnya

diperlukan dana yang cukup. Isu masalah dana terkait jumlah BKPN dan luasnya

wilayah hampir terjadi setiap tahun di KPKNL Balikpapan, sehingga kegiatan yang

dilaksanakan berdasarkan skala

prioritas.

4.

Penjelasan Rekomendasi 3

Keberhasilan dalam implementasi kebijakan sangat

dipengaruhi oleh tim kerja yang kompak yanga ada keterhubungan, interaksi, dan

eksekusi kerja yang baik. Untuk

meningkatkan keberhasilan maka diharapkan semua orang yang ada dalam tim kerja tersebut

bisa berkontribusi dengan baik. Menurut Merdeka (2023) ada 8 hal yang harus

diperhatikan untuk tim kerja yang solid dan efektif, yaitu:

1. Saling

percaya

2. Samakan visi

dan misi

3. Bangun

komunikasi yang baik

4. Saling

menghargai

5. Memberikan reward

6. Adakan

kegiatan luar kantor atau outing

7. Mengerti

tanggung jawab masing-masing

8. Lakukan

evaluasi secara berkala

Delapan hal

tersebut bisa dijadikan acuan/bahan evaluasi oleh DJKN langkah-langkah apa saja

yang perlu dilakukan untuk memiliki tim kerja yang solid dan efektif.

Menimbulkan sikap saling percaya antar anggota dari pusat sampai daerah,

penyamaan visi dan misi, selalu membangun komunikasi yang baik, saling

menghargai harus dilakukan.

DJKN juga perlu

memberikan apresiasi untuk anggota tim termasuk apresiasi untuk penyerah piutang yang telah

berkonstribusi terhadap suksesnya sebuah kebijakan. Berdasarkan pengalaman dan

pengamatan Penulis, apresiasi terhadap anggota tim yang telah berkonstribusi

baik terhadap suksesnya kebijakan di bidang piutang negara masih perlu

ditingkatkan oleh DJKN.

5.

Penjelasan Rekomendasi 4

Penataan dan penguatan

kelembagaan Panitia Urusan Piutang Negara serta kerja sama antar lembaga

terkait, harus segera dilakukan. Dengan terbitnya PP Nomor 28 tahun 2022

tersebut merupakan upaya Pemerintah untuk

penguatan kelembagaan pada PUPN. PUPN diberikan kewenangan yang lebih di peraturan

ini, menurut Silaban (dalam Retnowati, Esti, 2022) salah satu poin yang dimuat

dalam PP adalah mengatur upaya-upaya pembatasan keperdataan dan/atau

penghentian layanan publik kepada debitur.

Keanggotaan PUPN di tingkat provinsi sebagaimana telah

diatur pada pasal 8 ayat (1) PMK Nomor 102/PMK.06/2017 tentang Keanggotaan Dan

Tata Kerja Panitia Urusan Piutang Negara menyebutkan bahwa Anggota Panitia

Cabang adalah dari unsur:

a.

Kementerian Keuangan yaitu Kepala Kantor

Pelayanan yang berada dalam wilayah kerja Kantor Wilayah;

b.

Kepolisian yaitu Direktur Reserse dan

Kriminal (Reskrim) atau pejabat lain yang setingkat pada Kepolisian Daerah

setempat;

c.

Kejaksaan yaitu Asisten Perdata dan Tata

Usaha Negara (Asdatun) atau pejabat yang setingkat pada Kejaksaan Tinggi

setempat, dan;

d.

Pemerintah Daerah yaitu pejabat dari Badan

Pengawas Daerah atau pejabat pada Pemerintah Provinsi setempat.

Optimalisasi peran anggota PUPN dari unsur Kepolisian,

Kejaksaan serta Pemerintah Daerah perlu ditingkatkan. Hal ini perlu dilakukan

untuk meningkatkan efektivitas pengurusan piutang negara yang ditangani oleh

PUPN di pusat maupun di daerah. Peningkatan peran tersebut seperti dalam pemberian

bantuan, dukungan, maupun pendampingan/legal

asistance dalam hal:

a.

Pengurusan piutang negara memiliki tingkat

kesulitan dan hambatan yang tinggi. Pendampingan/legal asistance tersebut juga dapat dilakukan apabila Juru Sita dan

Pemeriksa Piutang Negara KPKNL melakukan debtor

tracing maupun asset tracing.

b.

Penyitaan harta kekayaan lain milik debitur

yang telah diketemukan dan Pemeriksa Piutang Negara telah mendapatkan informasi

yang jelas dan akurat atas kepemilikan harta kekayaan lain milik penanggung utang.

Penulis : Yusup Sugiyarto, Kepala Seksi Piutang Negara KPKNL Balikpapan

D. Daftar Pustaka

|

Pramono, Joko, 2020. Implementasi dan Evaluasi Kebijakan Publik, Surakarta: Unisri Press. |

|

Riyanto, Eko Slamet, 2010. Faktor-faktor yang mempengaruhi Implementasi Kebijakan Penyebaran

Informasi Publik Melalui Forum Tatap Muka di Badan Informasi Publik

Kemkominfo. Tesis tidak Diterbitkan, Jakarta: Program Pascasarjana

FISIP UI. |

|

2022. “Jumlah BKPN dan Nilai Outstanding”. Dalam

Direktorat PKKN, Buku Profil

Piutang Negara 2022, hlm. 10. Jakarta. Direktorat PKNSI. 2017. Pedoman Penggunaan Aplikasi FocusPN,

hlm. 8. Jakarta. |

|

Sugiyarto, Yusup. (2021). Evaluasi Percepatan Penyelesaian Piutang Negara dengan Mekanisme

Pengurusan Sederhana di KPKNL Balikpapan. Diakses 27 Juni 2023 dari https://www.djkn.kemenkeu.go.id/kpknl-Balikpapan/baca-artikel/14592/Evaluasi-Percepatan-Penyelesaian-Piutang-Negara-dengan-Mekanisme-Pengurusan-Sederhana-di-KPKNL-Balikpapan.html |

|

Pramono, Setyo Budi, (2021). Ekspektasi Peran

Aktif Anggota PUPN Dalam Penyelesaian Pengurusan Piutang Negara. Diakses

20 Juli 2023 dari https://www.djkn.kemenkeu.go.id/kpknl-bontang/baca-artikel/13693/Ekspektasi-Peran-Aktif-Anggota-PUPN-Dalam-Penyelesaian-Pengurusan-Piutang-Negara.html Retnowati, Esti. (2022). PP 28 Tahun 2022, Upaya Pemerintah Kuatkan Peran PUPN. Diakses 27

Juni 2023 dari https://www.djkn.kemenkeu.go.id/berita/baca/29595/PP-28-Tahun-2022-Upaya-Pemerintah-Kuatkan-Peran-PUPN.html |

|

Rodani, Agus. (2023). Tindakan

Keperdataan dan/ atau Tindakan Layanan Publik sebagai Alternatif Penyelesaian

Piutang Negara. Diakses 27 Juni 2023 dari https://www.djkn.kemenkeu.go.id/artikel/baca/15938/Tindakan-Keperdataan-dan-atau-Tindakan-Layanan-Publik-sebagai-Alternatif-Penyelesaian-Piutang-Negara.html |

|

Dewi, A.R. (2023). ABS

(Automatic Blocking System) sebagai Upaya Penagihan Piutang Negara dan

Percepatan PNBP. Diakses 27 Juni 2023 dari https://www.djkn.kemenkeu.go.id/artikel/baca/15914/ABS-Automatic-Blocking-System-sebagai-Upaya-Penagihan-Piutang-Negara-dan-Percepatan-PNBP.html |

|

Fatimah, E., (2021). Penerapan

Strategi Komunikasi Kebijakan yang Baik Memegang Peran Kunci Bagi Efektivitas

Implementasi Kebijakan. Diakses 29 Juni 2023 dari https://lan.go.id/?p=6827 |

|

Merdeka, Rizka Maria, (2023). Penting! Ini 8 Cara Membangun Tim Kerja yang Efektif dan Solid.

Diakses 29 Juni 2023 dari https://greatdayhr.com/id-id/blog/cara-membangun-tim-kerja-yang-solid-dan-efektif/ BPK, (Tanpa Tahun). Glossarium Peraturan. Diakses 11 Juli 2023 dari https://peraturan.bpk.go.id/Glosarium?p=49 Tanpa Nama, (2023). Nomor Induk

Kependudukan. Diakses 20 Juli 2023 dari https://id.wikipedia.org/wiki/Nomor_Induk_Kependudukan |

|

Undang-Undang Nomor Undang-Undang

Nomor 49 Prp Tahun 1960 tentang Panitya Urusan Piutang Negara.

Peraturan Pemerintah Nomor 28

Tahun 2022 tentang Pengurusan Piutang Negara Oleh Panitia Urusan Piutang

Negara. Peraturan Menteri Keuangan Nomor

240/PMK.06/2016 tentang Pengurusan Piutang Negara. Peraturan Menteri Keuangan Nomor 102/PMK.06/2017

tentang Keanggotaan Dan Tata Kerja Panitia Urusan Piutang Negara. Peraturan Menteri Keuangan Nomor

163/PMK.06/2020 Tentang Pengelolaan Piutang Negara pada Kementerian

Negara/Lembaga, Bendahara Umum Negara dan Pengurusan Sederhana oleh Panitia

Urusan Piutang Negara. Peraturan Menteri Keuangan Nomor

150/PMK.06/2022 tentang Perubahan atas Peraturan Menteri Keuangan Nomor

163/PMK.06/2020 Tentang Pengelolaan Piutang Negara pada Kementerian

Negara/Lembaga, Bendahara Umum Negara dan Pengurusan Sederhana oleh Panitia

Urusan Piutang Negara. Peraturan Menteri Keuangan Nomor

58/PMK.06/2023 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor

155/PMK.02/2021 Tentang Tata Cara Pengelolaan Penerimaan Negara Bukan Pajak. Peraturan Menteri Keuangan Nomor

9/PMK. 06/2023 tentang Petunjuk Pelaksanaan Tindakan Keperdataan dan/atau

Tindakan Layanan Publik Dalam Rangka Pengurusan Piutang Negara oleh Panitia

Urusan Piutang Negara. Peraturan Menteri Keuangan Nomor

13/PMK.06/2023 tentang Penyelesaian Piutang Instansi Pemerintah yang

Diurus/Dikelola Oleh Panitia Urusan Piutang Negara/Direktorat Jenderal

Kekayaan Negara Tahun Anggaran 2023

|

[1] Outstanding menurut https://bpk.go.id adalah saldo.

[2] Aplikasi FocusPN

merupakan sistem informasi berbasis web yang ditujukan untuk pengurusan piutang

negara.

[3] Menurut

Wikipedia, Nomor Induk Kependudukan atau NIK adalah

nomor identitas penduduk yang bersifat unik atau khas, tunggal dan melekat pada

seseorang yang terdaftar sebagai Penduduk Indonesia. NIK berlaku seumur hidup

dan selamanya, yang diberikan oleh Pemerintah dan diterbitkan oleh Instansi

Pelaksana kepada setiap Penduduk setelah dilakukan pencatatan biodata.

[4] Daftar Isian Pelaksanaan Anggaran yang selanjutnya disingkat DIPA

adalah dokumen pelaksanaan anggaran yang disusun oleh Pengguna Anggaran/Kuasa

Pengguna Anggaran.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |