Artikel KPKNL Manado

Manajemen Kinerja di Kementerian Keuangan: Mewujudkan Visi Misi Organisasi dengan Implementasi Balanced Scorecard

N/a

Jum'at, 16 Februari 2024 |

3728 kali

Manajemen Kinerja di Kementerian Keuangan

mengadopsi konsep Balance Score Card (BSC) yang pertama kali ditulis

dalam suatu makalah yang diterbitkan Harvard Business Review oleh

Robert S. Kaplan dan David P. Norton pada tahun 1992. BSC ini sebenarnya awalnya

adalah alat managemen strategis yang digunakan pada perusahaan. Sistem manajemen strategis adalah proses

merumuskan dan mengimplementasikan strategi untuk mewujudkan visi secara terus

menerus secara terstruktur. Strategi adalah pola tindakan terpilih untuk

mencapai tujuan tertentu. Pada mulanya, sistem manajemen strategis bercirikan:

mengandalkan anggaran tahunan, berjangka panjang dan berfokus pada kinerja

keuangan. Penerapan sistem manajemen strategis yang demikian di banyak

perusahaan swasta mengalami kegagalan. Sebab-sebabnya antara lain: hanya 25%

manajer yang memiliki insentif yang terhubung ke strategi, 60% perusahaan tidak

menghubungkan anggarannya ke strategi 85% dari tim eksekutif

menghabiskan waktu kurang dari satu jam untuk

membahas strategi tiap bulan, dan hanya 5%

pegawai yang memahami strategi.

Namun sistem manajemen strategis tetap diperlukan karena perusahaan dituntut untuk berkembang secara terencana dan terukur, sehingga memerlukan peta

perjalanan menghadapi masa depan yang tidak pasti, memerlukan langkah-langkah

strategis, dan perlu mengarahkan

kemampuan dan komitmen SDM untuk mewujudkan tujuan perusahaan. Balanced scorecard yang dikembangkan

oleh Norton dan Kaplan memberikan solusi terhadap tuntutan ini. Peran balanced scorecard dalam sistem

manajemen strategis adalah: memperluas perspektif dalam setiap tahap sistem

manajemen strategis, membuat fokus manajemen menjadi

seimbang, mengaitkan berbagai sasaran secara koheren, dan mengukur kinerja

secara kuantitatif.

Konsep

umum BSC adalah suatu kerangka kerja (framework) yang membantu

organisasi menerjemahkan/ mengimplementasikan strategi menjadi tujuan-tujuan

operasional untuk memperbaiki perilaku

dan kinerja organisasi. Kata scorecard (kartu skor) mengacu pada

mencatat skor hasil kinerja dan merencanakan skor yang hendak diwujudkan.

Sedangkan balanced (berimbang) berarti

bahwa suatu kinerja diukur secara berimbang (keuangan dan non keuangan, jangka pendek dan jangka panjang,

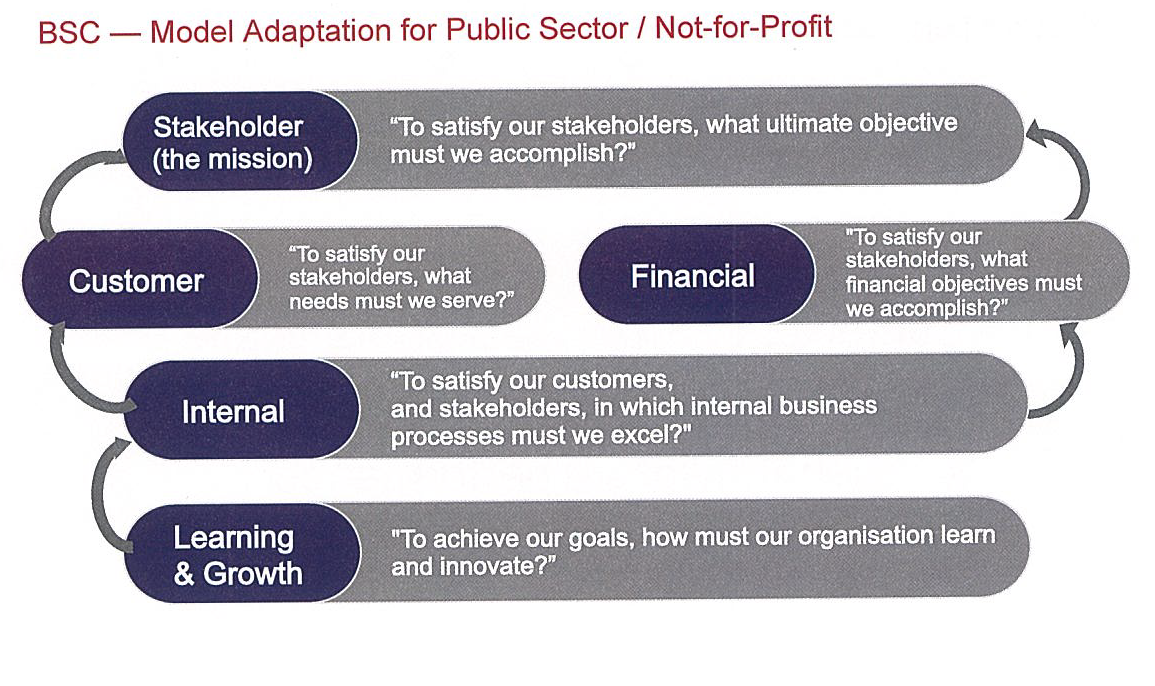

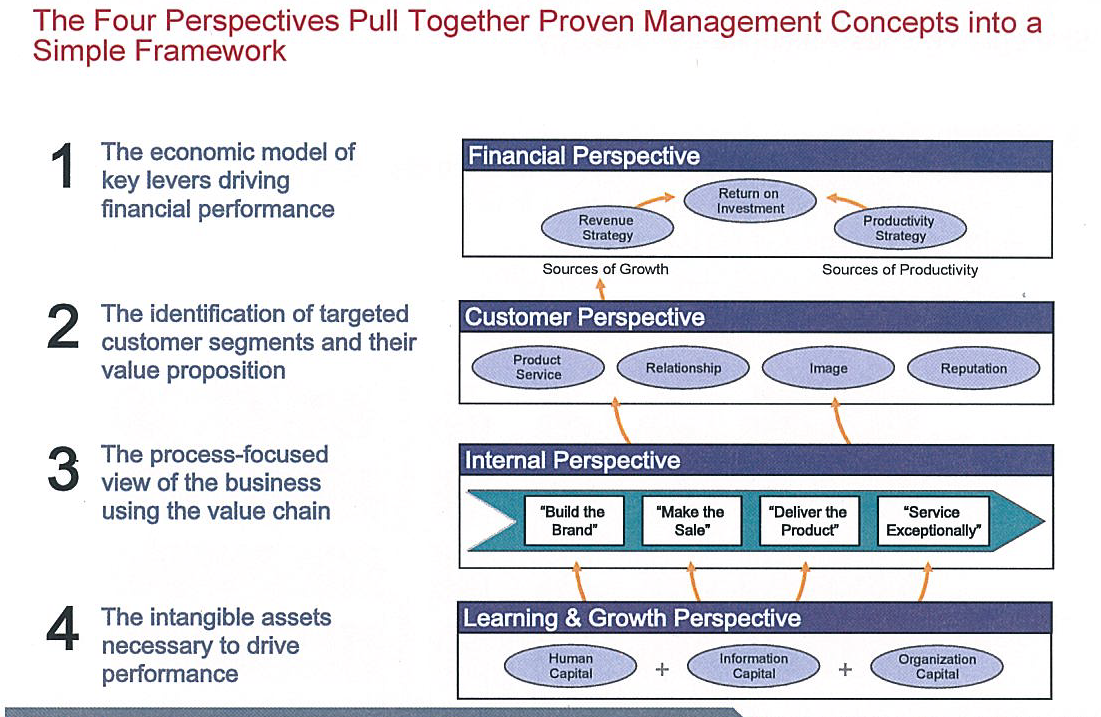

internal dan eksternal). Pada organisasi yang berorientasi profit BSC memiliki 4

(empat) perspektif yaitu: financial perspective, customer perspective,

internal perspective dan learning and growth.

Secara sederhana pada organisasi privat yang berorientasi profit tentu

tujuan utamanya adalah bagaimana tercapainya target keuangan yang didasarkan atas sales growth, return on

investment, operating income, dan cash flow. Oleh

karenanya perspective financial

ditempatkan pada posisi tertinggi. Sementara

untuk organisasi publik seperti

Kementerian Keuangan tujuannya adalah memberikan kepuasan terhadap

layanan yang diberikan kepada stakeholder (pemangku kepentingan) seperti

presiden, DPR dan masyarakat.

Penggunaan BSC pada organisasi publik sudah banyak dilakukan. Di Amerika

Serikat misalnya instansi Federal yang menggunakan balanced scorecard antara lain Department of Agriculture, Natural

Resource Conservation, Forrest Service, Department of Commerce, Fish &

Wildlife Service, Bureau of Reclamation, Environmental Protection Agency,

Council on Environmental Quality. Sedang negara bagian yang sudah

menerapkan balanced scorecard

diantaranya Alaska, Oregon, Washington, California, Idaho, Montana. Pada

tingkat lokal, setingkat kecamatan di Indonesia, balanced scorecard sudah dipergunakan di 39 Counties, 277

Cities, 44 Sewer Districts, 125 Water Districts, 36 Irrigation Districts, 32

Public Utility Districts, 14 Port Districts, 48 Conservation Districts, dan 170

Municipal Water Suppliers. Juga pada institusi yang ada di negara lain.

Di Indonesia penggunaan BSC sudah dilakukan baik pada organisasi publik

yang bersifat pure non profit organizations dan quasy non profit

organizations. Pure non profit organizations adalah organisasi publik

yang menyediakan atau menjual barang dan / atau jasa dengan maksud untuk

melayani dan meningkatkan kesejahteraan masyarakat. Sumber pendanaan organisasi

ini berasal dari pajak, retribusi, utang, obligasi, laba BUMN/BUMD, penjualan

asset negara, dan sebagainya, misalnya

pemerintahan baik pusat maupun daerah/ Kementerian Lembaga. Sedangkan quasy non profit

organizations merupakan organisasi publik yangmenyediakan atau menjual

barang dan / atau jasa dengan maksud untuk melayani masyarakat dan memperoleh

keuntungan (surplus). Sumber pendanaan organisasi ini berasal dari investor

pemerintah, investor swasta, dan kreditor, misalnya BUMN, BUMD.

Manajemen Kinerja di Kementerian Keuangan

Manajemen Kinerja di

Kementerian Keuangan diatur dalam Keputusan Menteri Keuangan Nomor

300/KMK.01/2022, yang terbagi dua yaitu Manajemen Kinerja Organisasi dan

Manajemen Kinerja Pegawai. Untuk melihat bagaimana implementasi BSC dapat

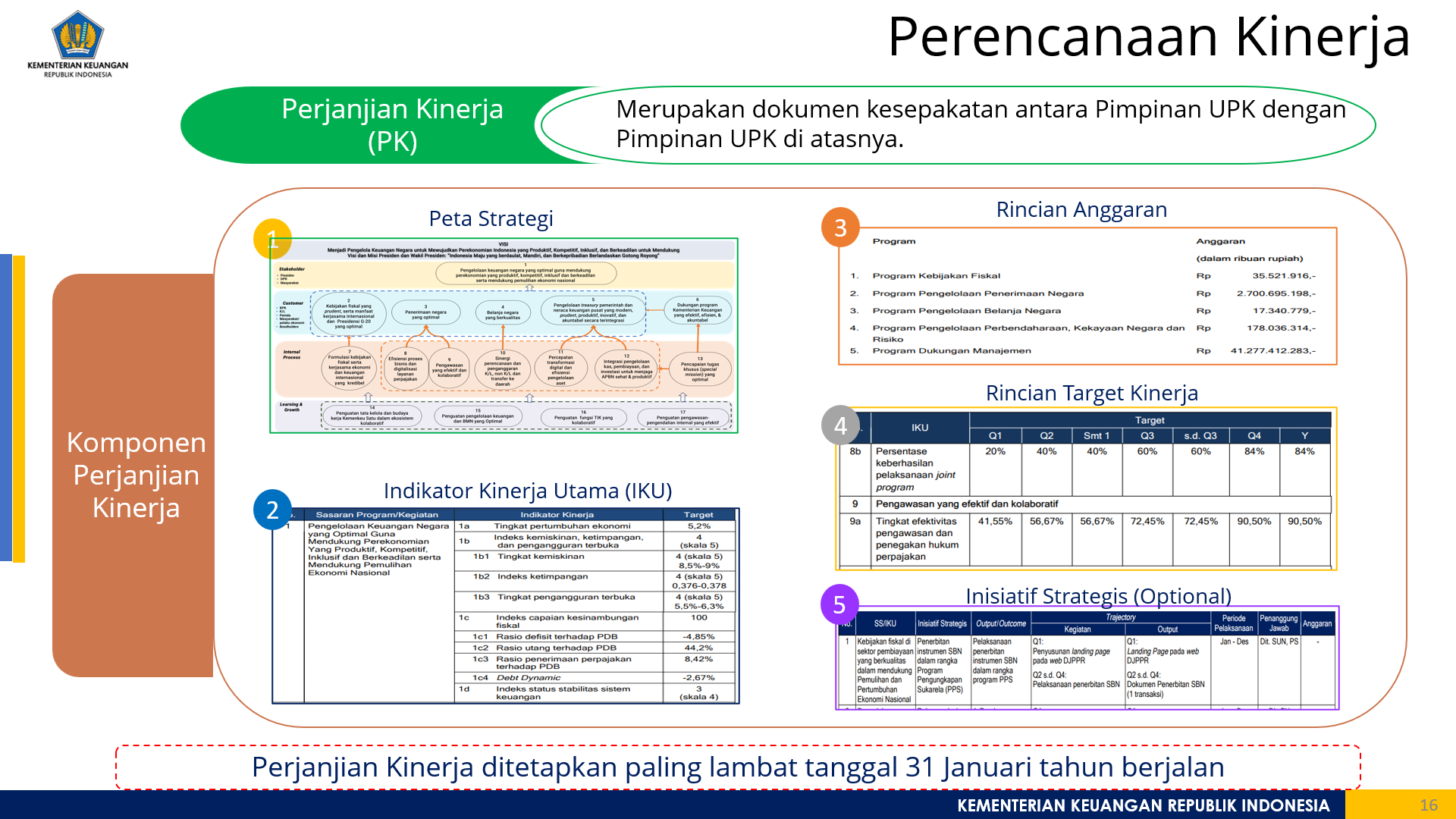

dilihat dari tahap perencanaan kinerja pada Manajemen Kinerja Organisasi. Pada

saat perencanaan, pemilik peta strategi akan membuat perjanjian kinerja yaitu

pada level lKementerian, UPK-One (eselon I), UPK-Two (eselon

II pemilik peta) dan UPK-Three (eselon III pemilik peta).

Komponen pada perjanjian kinerja adalah: Peta Strategi, Indikator

Kinerja Utama (IKU), Rincian Anggaran, Rincian Target Kinerja, dan Inisiatif

Strategis (optional). Kalau kita lihat pada Peta Srategi yang merupakan dashboard yang

memetakan sasaran strategis dalam suatu kerangka hubungan sebab

akibat yang menggambarkan keseluruhan perjalanan strategi organisasi dalam

mewujudkan visi dan misi. Disitu telah terbagi sasaran organisasi untuk

mencapai visi dan misi pada 4 (empat) perspektif yaitu stakeholder, customer,

internal process, dan learning and growth. Kemudiaan keberhasilan

pencapaian sasaran organisasi atau Sasaran Strategis (SS) tolok ukurnya adalah

Indikator Kinerja Utama (IKU). Setiap IKU memiliki target IKU berupa

ukuran kuantitatif. Apabila bersifat kualitatif, maka harus dikuantitatifkan.

Setiap target IKU diuraikan menjadi target periodik (trajectory). Untuk

target bulanan dapat bersifat outcome, outcome antara, output,

dan/atau output antara (tahapan). Selain itu pada Perjanjian Kinerja

juga terdapat Rincian Anggaran yang berisi informasi pengalokasian anggaran untuk setiap

program/kegiatan yang diperoleh

untuk pencapaian sasaran strategis pada tahun tersebut. Dari Perjanjian Kinerja

tersebut tergambar kaitan sasaran organisasi dengan pencapaian visi dan misi

dengan tolok ukur yang sangat jelas secara kuantitatif dalam empat perspektif.

(Arip Budiyanto. Kepala Seksi

Kepatuhan Internal KPKNL Manado).

Referensi:

1. Bahan

Ajar Pelatihan Jarak Jauh Manajemen Kinerja; Kementerian Keuangan; 2024

2. Darwanto,

Herry; Balance Scorecard untuk Organisasi Pemerintah; Bappenas

3. https://surabaya.proxsisgroup.com/balance-scorecard-di-organisasi-sektor/,

diakses pada 11 Februari 2023

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |

Foto Terkait Artikel