Selasa, 20 Februari 2024 | 426 kali

PENDAHULUAN

Konsep pengendalian internal sudah ada

lebih dari 100 tahun, dan pertama kali dikenal dalam literatur formal tentang

audit pada tahun 1892 (Arwinge, 2013 dalam Sari,dkk, 2020). Tata kelola dan

pengendalian yang efektif terkait erat dengan penjagaan dan perlindungan aset.

Oleh karena itu, pengetahuan tentang pengendalian internal merupakan elemen

penting yang mempengaruhi kesejahteraan manajemen, direktur perusahaan,

pemegang saham, mitra dagang suatu entitas, auditor, dan masyarakat pada

umumnya (Sari,dkk, 2020).

Suatu sistem pengendalian internal bertujuan

untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui

kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan

aset negara, dan ketaatan terhadap peraturan. Bagian selanjutnya dari tulisan

ini menguraikan beberapa tonggak Sejarah perkembangan pengendalian internal

serta berbagai jenis kerangka kerja pengendalian internal.

BEBERAPA TONGGAK SEJARAH MUNCULNYA PENGENDALIAN INTERNAL

Pengendalian

internal muncul dari kebutuhan akan akuntabilitas yang diikuti dengan

perkembangan teknologi dan bisnis yang semakin kompleks. Berikut beberapa peristiwa

yang menjadi tonggak sejarah perkembangan pengendalian internal:

· Pada tahun 1939, Komisi Treadway (Treadway Commission)

dibentuk di Amerika Serikat untuk menyelidiki penipuan laporan keuangan

perusahaan. Komisi ini menyusun Laporan Treadway yang menyoroti kebutuhan untuk

pengendalian internal guna mencegah penipuan.

· Pada tahun 1977, Foreign Corrupt Practice Act (FCPA)

diberlakukan di Amerika Serikat untuk mengatasi praktik suap dan korupsi. Pada

saat yang sama, Statement on Auditing Standards (SAS) nomor 55 memberikan

panduan mengenai pengendalian internal kepada auditor.

· Pada tahun 1985, Committee of Sponsoring Organizations

(COSO) didirikan untuk meningkatkan kerangka kerja pengendalian internal. COSO

Internal Control - Integrated Framework pertama kali diterbitkan pada tahun

1992 dan menjadi acuan utama untuk sistem pengendalian internal.

· Pada pertengahan 1990-an, Information Systems Audit and

Control Association (ISACA) dan IT Governance Institute memperkenalkan Control

Objective for Information Technologies (COBIT) untuk membantu organisasi

mengelola dan mengendalikan risiko terkait teknologi informasi.

· Skandal

Enron pada tahun 2001 dan kebangkrutan perusahaan World.Com menyebabkan

kerugian besar bagi investor dan memunculkan kebutuhan untuk peningkatan pengendalian

internal. Sarbanes-Oxley Act (SOX) tahun 2002 diresmikan sebagai

tanggapan terhadap skandal tersebut dan menetapkan persyaratan ketat untuk

pengendalian internal dan pelaporan keuangan.

· Standar ISO 31000 tentang manajemen risiko diterbitkan pada

tahun 2009 dan memberikan panduan internasional untuk manajemen risiko.

· Pada tahun 2013, COSO merilis revisi terhadap kerangka kerja

pengendalian internalnya, yang dikenal sebagai COSO Framework 2013.

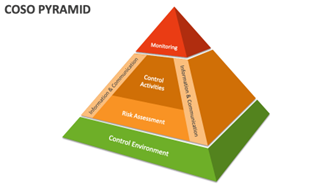

COSO

Kerangka kerja COSO tahun 1992 adalah

yang pertama menerapkan penggunaan “Piramida COSO” yang menjabarkan 5 prinsip

komponen pengendalian COSO, yaitu: (1) lingkungan pengendalian; (2) penilaian

risiko; (3) aktivitas pengendalian, (4) informasi dan komunikasi, dan (5) aktivitas

pemantauan. Dimulai dari bawah ke atas, di mana penyelesaian satu tingkat

secara alami mengarah ke penyelesaian tingkat berikutnya. Komponen-komponen ini

bekerja sama untuk mendukung misi manajemen risiko, strategi, dan seluruh

tujuan bisnis terkait perusahaan.

Piramida

COSO

Sumber:

collide.com, diolah

Pada tahun 2013, COSO melembagakan

pedoman baru, yang sekarang disebut sebagai COSO Framework 2013, yang

mengeluarkan tools baru untuk membantu perusahaan dalam merancang dan

menerapkan kerangka manajemen risiko. Pada tahap ini, piramida COSO sebelumnya diperbaharui

menjadi “Kubus COSO”.

Kerangka kerja yang diperbarui berkisar

pada 17 prinsip pengendalian internal berbeda yang termasuk dalam 5 kategori

asli piramida COSO. Dari 17 prinsip baru tersebut, terdapat 77 titik fokus;

karakteristik penting yang terkait dalam setiap prinsip dimaksudkan untuk

memberikan panduan yang berguna dalam merancang, menerapkan dan melaksanakan

pengendalian internal untuk memeriksa apakah prinsip-prinsip yang relevan ada

dan berfungsi.

COBIT

COBIT adalah suatu panduan

standar praktik manajemen teknologi informasi. COBIT memiliki 4 cakupan domain,

yaitu:

·

Perencanaan

dan organisasi (plan and organise)

·

Pengadaan

dan implementasi (acquire and implement)

·

Pengantaran

dan dukungan (deliver and support)

·

Pengawasan

dan evaluasi (monitor and evaluate)

Maksud

utama COBIT ialah menyediakan kebijakan yang jelas dan good practice

untuk tata kelola teknologi dan informasi (TI), membantu manajemen senior dalam

memahami dan mengelola risiko-risiko yang berhubungan dengan TI. COBIT

memberikan pedoman dan langkah-langkah untuk memanfaatkan sumber daya dan

proses TI secara efektif. COBIT juga menyediakan indikator kinerja kunci (Key

Performance Indicators - KPIs) yang membantu organisasi dalam mengukur dan

memantau kinerja TI mereka, serta memastikan bahwa pengendalian internal efektif.

COBIT

2019, yang terkini, diklaim sebagai kerangka kerja yang lebih umum,

komprehensif, dan fleksibel yang dapat digunakan oleh semua organisasi terlepas

dari ukuran atau tujuan utama dari penerapan COBIT dalam tata kelola TI organisasi.

ISO 31000

Standar ISO 31000 memberikan panduan umum bagi berbagai organisasi

untuk mengelola risiko dengan cara yang sistematis, terstruktur, dan terpadu. Kerangka

kerja ISO 31000 terdiri dari 3 (tiga) komponen utama:

·

Proses. Pendekatan siklus

terus-menerus yang meliputi identifikasi, analisis, evaluasi, perlakuan, dan

pemantauan risiko.

·

Struktur: Menetapkan

tanggung jawab, peran, dan akuntabilitas dalam manajemen risiko.

·

Kriteria dan Konteks:

Menentukan parameter dan kriteria yang akan digunakan untuk menilai risiko,

serta konteks organisasi yang harus dipertimbangkan.

ISO 31000 menekankan perlunya pemantauan dan

tinjauan terus-menerus terhadap efektivitas manajemen risiko, serta penyesuaian

yang diperlukan terhadap perubahan lingkungan.

NIST Cyber Security

Kerangka kerja pengendalian internal

NIST Cybersecurity (NIST CSF) adalah panduan yang diterbitkan oleh National

Institute of Standards and Technology (NIST) di Amerika Serikat. Tujuannya

adalah membantu organisasi untuk meningkatkan keamanan siber mereka dengan

memberikan struktur yang dapat diikuti untuk mengidentifikasi, melindungi,

mendeteksi, merespons, dan memulihkan diri dari ancaman keamanan. NIST CSF

didasarkan pada pendekatan berbasis risiko untuk mengelola keamanan siber.

Organisasi diminta untuk menilai risiko mereka, memprioritaskan perlindungan,

dan mengambil tindakan yang sesuai.

NIST CSF terdiri dari komponen utama

yang mencakup kegiatan yang harus dilakukan oleh organisasi untuk meningkatkan

keamanan siber:

·

Identify (Identifikasi). Yaitu mengidentifikasi

aset, ancaman, dan kerentanan yang berkaitan dengan keamanan siber.

·

Protect (Perlindungan). Yaitu mengimplementasikan

langkah-langkah perlindungan untuk mencegah atau mengurangi dampak dari ancaman

keamanan.

·

Detect

(Deteksi). Yaitu mendeteksi keberadaan ancaman keamanan secara cepat dan

efektif.

·

Respond

(Respons). Yaitu merespon insiden keamanan dengan cepat dan tepat.

·

Recover

(Pemulihan). Yaitu memulihkan layanan yang terkena dampak dari insiden keamanan

siber.

NIST CSF dirancang untuk dapat

disesuaikan dengan berbagai jenis organisasi, ukuran, dan industri. Ini

memungkinkan organisasi untuk menerapkan kerangka kerja sesuai dengan kebutuhan

dan lingkungan.

ITIL

Information Technology Infrastructure

Library (ITIL), adalah

kerangka kerja yang memberikan panduan tentang praktik manajemen layanan TI

terbaik. Meskipun ITIL tidak secara khusus menggambarkan kerangka kerja

pengendalian internal, tetapi ada beberapa praktik dalam ITIL yang relevan

dengan pengendalian internal, terutama dalam konteks manajemen layanan TI. Kerangka

kerja ITIL yang penting diantaranya:

·

Service

Strategy. Service

Strategy menjelaskan tujuan bisnis dan kebutuhan klien dengan menyelaraskan

tujuan dari dua komponen.

·

Service

Design. Service

Design menjelaskan praktik untuk membuat kebijakan, arsitektur, dan

dokumentasi TI perusahaan.

·

Service

Transition. Service Transition memberikan panduan

kepada manajemen selama perubahan dan memandu administrator TI melalui gangguan

dan perubahan di lingkungan kerja.

·

Service

Operation. Service

Operation menyediakan opsi untuk mengelola layanan IT untuk keperluan

harian, bulanan, dan tahunan.

·

Continual

Service Improvement. Continual

Service Improvement merupakan kerangka kerja yang mencakup cara

memperkenalkan peningkatan dan pembaruan kebijakan sebagai bagian dari proses

ITIL.

Meskipun

ITIL bukanlah kerangka kerja pengendalian internal yang spesifik, penggunaan

praktik-praktik ITIL dapat membantu organisasi dalam mengembangkan dan

menerapkan kontrol internal yang efektif dalam lingkungan TI mereka. Integrasi

ITIL dengan kerangka kerja pengendalian internal lainnya, seperti COSO atau

COBIT, dapat meningkatkan manajemen pengendalian internal secara keseluruhan.

KERANGKA KERJA PENGENDALIAN INTERNAL DI KEMENTERIAN

KEUANGAN

Sebagai bentuk pelaksanaan PP 60 tahun

2008 tentang Sistem Pengendalian Internal Pemerintah, Menteri Keuangan telah

menetapkan KMK nomor 940/KMK/2017 tentang Kerangka Kerja Penerapan Pengendalian

Intern dan Pedoman Pemantauan Pengendalian Intern di Lingkungan Keuangan, yang

selanjutnya diubah melalui KMK nomor 322/KMK.09/2021 tentang Kerangka Kerja

Penerapan Pengendalian Intern dan Pedoman Pemantauan Pengendalian Intern di

Lingkungan Keuangan. KMK terbaru mengkhususkan pengaturan Kerangka Kerja

Penerapan Pengendalian Intern saja agar penerapan sistem pengendalian intern

dapat lebih dipahami dan ditingkatkan oleh pimpinan dan seluruh pegawai.

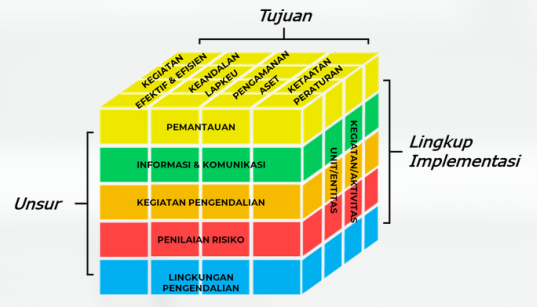

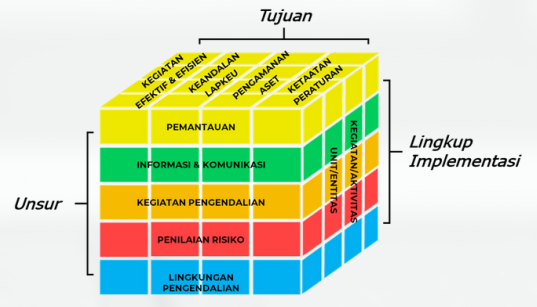

Visualisasi Kerangka Kerja Pengendalian

Internal Kementerian Keuangan

Sumber:

Bahan pemaparan KMK-322/KMK.09/2021, Inspektorat Jenderal Kementerian Keuangan,

diolah

Berdasarkan gambar di atas,

terlihat bahwa Kementerian Keuangan mengadopsi COSO framework 2013 untuk

kerangka kerja pengendalian internalnya. Kementerian keuangan juga mengambil

konsep model tiga lini dalam kerangka kerja pengendalian internalnya, yaitu:

·

Lini

pertama (manajemen operasional), diantaranya bertugas merancang dan menerapkan Sistem

Pengendalian Intern (SPI);

·

Lini

kedua (Unit Kepatuhan Internal – UKI), diantara tugasnya adalah melaksanakan

pemantauan dan evaluasi atas penerapan SPI;

·

Lini

ketiga (Inspektorat Jenderal dan Satuan Pengawasan Intern Badan Layanan Umum –

SPI BLU), diantara tugasnya melakukan kegiatan asurans serta konsultasi atas

kecukupan rancangan dan efektivitas SPI.

PENUTUP

Dengan mengenal beberapa kerangka kerja

pengendalian internal, kita dapat memahami lebih dalam mengenai tujuan dan unsur-unsur

pengendalian internal. Struktur organisasi dan karakteristik bisnis organisasi

sangat mempengaruhi pemilihan kerangka kerja pengendalian internal untuk organisasi.

Seiring waktu, perkembangan teknologi,

kompleksitas bisnis, dan kebutuhan akan akuntabilitas yang lebih besar terus

mendorong evolusi kerangka kerja pengendalian internal. Organisasi dan regulasi

di seluruh dunia terus beradaptasi dengan perubahan lingkungan bisnis untuk

memastikan bahwa sistem pengendalian internal tetap relevan dan efektif

Referensi:

Sari, Laynita, Latersia Br Gurusinga,

dkk. 2020. Pengantar Akuntansi (Implementasi dalam Perusahaan). Media Sains

Indonesia.

Peraturan Pemerintah nomor 60 tahun 2008

tentang Sistem Pengendalian Intern Pemerintah

Keputusan Menteri Keuangan nomor 322/KMK.09/2021

tentang Kerangka Kerja Penerapan Sistem Pengendalian Intern di Lignkungan

Kementerian Keuangan

Keputusan Menteri Keuangan nomor 477/KMK.09/2021

tentang Pedoman Pemantauan Penerapan Sistem Pengendalian Intern di Lingkungan Kementerian

Keuangan

Bahan pemaparan KMK-322/KMK.09/2021 Kerangka

Kerja Penerapan Sistem Pengendalian Intern di Lingkungan Kementerian Keuangan,

Inspektorat Jenderal Kementerian Keuangan

https://muslimahbiru.blogspot.com/2014/06/sejarah-dan-perkembangan-pengendalian.html

diakses 7 Februari 2024

https://www.trintech.com/blog/coso-history-framework-principles-and-the-fault-in-the-implementation- foundation diakses 7 Februari 2024

https://id.wikipedia.org/wiki/COBIT diakses 7

Februari 2024

https://www.altha.co.id/insights/Apa-itu-COBIT-dan-Bagaimana-Perannya-dalam-Tata-Kelola-TI-di-Organisasi

diakses 20 Februari 2024

https://www.collidu.com/presentation-coso-pyramid

diakses 20 Februari 2024

https://lamanit.com/information-technology-infrastructure-library/

diakses 20 Februari 2024

https://www.techtarget.com/searchdatacenter/definition/ITIL

diakses 20 Februari 2024

Penulis: Januardo

S., Kepala Seksi Kepatuhan Internal pada KPKNL Lahat