Senin, 05 Februari 2024 | 92 kali

Jakarta (05/2), KPKNL Jakarta V menyelenggarakan Sosialisasi Peraturan Menteri Keuangan Nomor 122 Tahun 2023 tentang Petunjuk Pelaksanaan Lelang yang bertempat di Kantor PT Bank Panin KCU Senayan. Kegiatan dibuka oleh Bapak Richard Lioe selaku Kepala Divisi Special Asset Management PT Bank Panin Tbk dan dilanjutkan dengan pemaparan materi oleh Sdr. Akhmad Abrori, Arief Ar Rosyiid dan Nomie Arumsari.

Dalam sosialisasi tersebut dijelaskan mengenai beberapa aturan baru dalam PMK Nomor 122 Tahun 2023 tentang Petunjuk Pelaksanaan Lelang, yaitu:

Kategori, Jenis, dan Objek Lelang

Lelang terdiri atas kategori:

Lelang Wajib

- Lelang Eksekusi

Lelang Noneksekusi

Lelang Sukarela

Pejabat Lelang

Pejabat Lelang Kelas I

Pejabat Lelang Kelas I yaitu Pegawai Negeri Sipil pada Kementerian Keuangan yang diangkat sebagai Pejabat Lelang. Kewenangan yang dimiliki adalah Lelang Eksekusi, Lelang Noneksekusi, dan Lelang Sukarela.

Pejabat Lelang Kelas II

Pejabat Lelang Kelas II yaitu orang perseorangan yang berasal dari swasta/umum yang diangkat sebagai Pejabat Lelang. Kewenangan yang dimiliki adalah Lelang Sukarela.

Penyelenggara Lelang

Penyelenggara lelang terdiri atas:

Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL)

KPKNL merupakan instansi vertikal DJKN yang berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah. Kewenangan yang dimiliki adalah penyelenggaraan Lelang Eksekusi, Lelang Noneksekusi, dan Lelang Sukarela.

Balai Lelang

Balai lelang merupakan Badan Hukum Indonesia berbentuk Perseroan Terbatas (PT) yang khusus didirikan untuk melakukan kegiatan usaha di bidang Lelang. Kewenangan yang dimiliki adalah penyelenggaraan Lelang Sukarela atas permohonan Penjual.

Kantor Pejabat Lelang Kelas II

Kantor Pejabat Lelang Kelas II merupakan Kantor swasta tempat kedudukan Pejabat Lelang Kelas II. Kewenangan yang dimiliki adalah penyelenggaraan Lelang Sukarela atas permohonan Penjual atau Balai Lelang selaku Kuasa Penjual.

Penjual, Peserta, dan Pemandu Lelang

Aturan terbaru terkait dengan Penjual, Peserta dan Pemandu Lelang yaitu:

Keharusan memiliki NPWP kecuali apabila berdasarkan peraturan perundang-undangan di bidang perpajakan dibenarkan tidak memiliki/menggunakan nomor pokok wajib pajak.

Keharusan Penjelasan Lelang untuk objek lelang berupa barang tidak berwujud, surat berharga, atau barang bergerak dengan nilai limit Rp 5 Milyar.

Setiap orang perseorangan, korporasi, instansi, atau lembaga yang dibentuk dengan peraturan perundang-undangan dapat menjadi Peserta Lelang, kecuali yang dilarang.

Selain hal tersebut, Pemateri juga menyampaikan mengenai Tata Cara Penyelenggaraan Lelang, Bea Lelang, Risalah Lelang, Pelaporan, Ketentuan Peralihan dan Ketentuan Penutup.

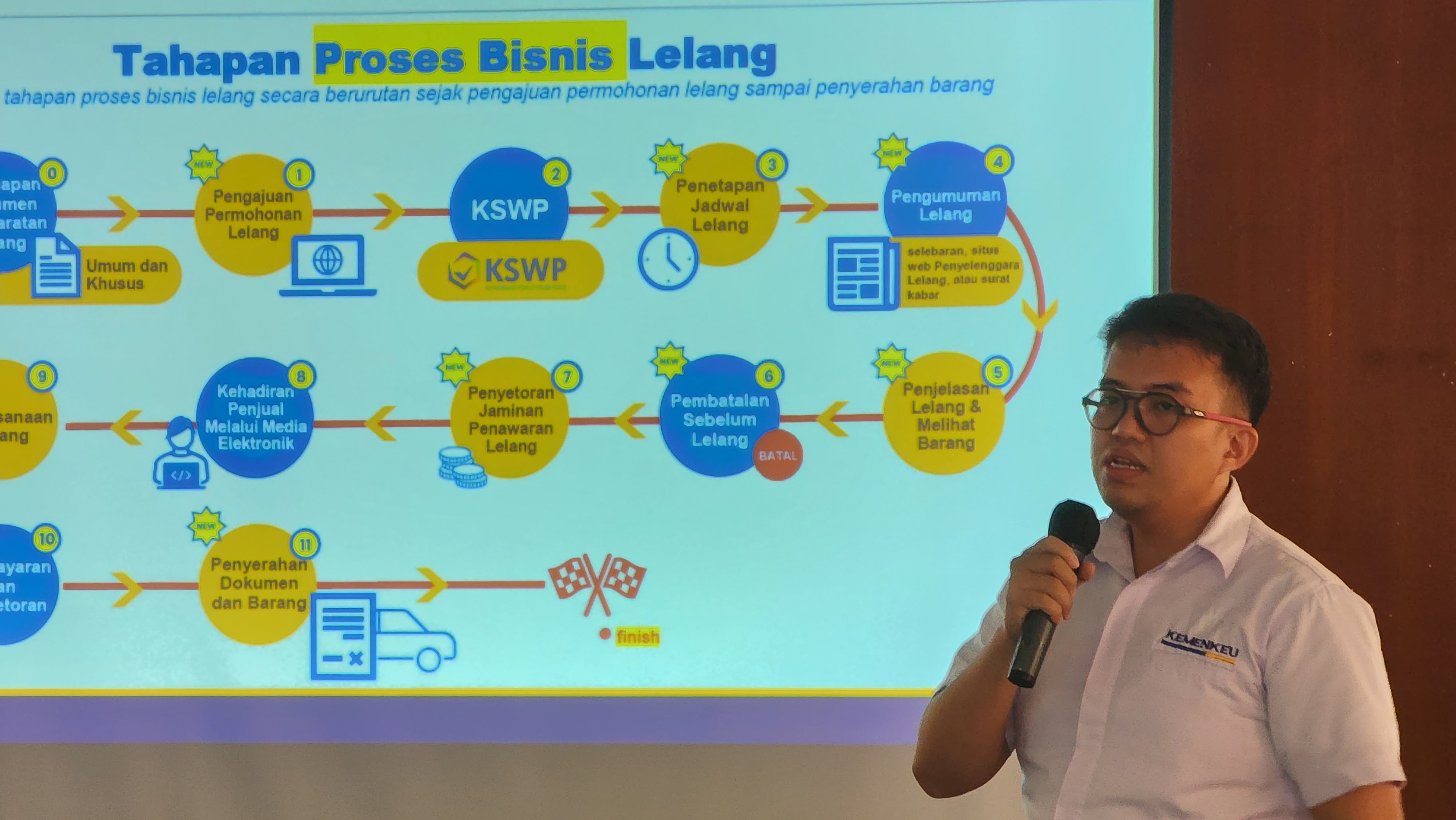

Tata Cara Penyelenggaraan Lelang

Dalam tata cara penyelenggaraan lelang, terdapat hal baru yang diatur oleh PMK Nomor 122 Tahun 2023 yaitu mengenai Penggabungan Lelang. Penggabungan tersebut antara lain berupa penggabungan jenis lelang, penjual, debitor/tereksekusi, maupun objek lelang dalam 1 (satu) pelaksanaan lelang. Namun hal tersebut harus memenuhi syarat, yaitu berada dalam satu wilayah jabatan pejabat lelang.

Selanjutnya mengenai permohonan lelang, PMK Nomor 122 Tahun 2023 mengatur bahwa untuk Permohonan Lelang dengan 2 atau lebih Penjual dapat diajukan dalam 1 surat permohonan yang ditandatangani bersama.

Kemudian untuk Objek Lelang yang tidak berada dalam wilayah jabatan Pejabat Lelang namun masih dalam wilayah Negara Kesatuan Republik Indonesia, permohonan Lelang diajukan kepada:

KPKNL yang terdekat dengan tempat Objek Lelang berada;

Kantor Pejabat Lelang Kelas II dengan wilayah jabatan terdekat dengan tempat Objek Lelang berada; atau

Balai Lelang.

Bea Lelang

Peralihan Tarif Bea Lelang yaitu sebagai berikut:

Lelang Eksekusi menggunakan Tarif Lelang Eksekusi

Lelang Noneksekusi menggunakan Tarif Lelang Noneksekusi Wajib

Lelang Sukarela menggunakan Tarif Lelang Noneksekusi Sukarela

Tarif digunakan sampai dengan ditetapkannya perubahan atau penggantian atas Peraturan Pemerintah yang mengatur mengenai jenis dan tarif atas jenis penerimaan negara bukan pajak yang berlaku pada Kementerian Keuangan. Selain Bea Lelang, dalam pelaksanaan Lelang dikenakan bea meterai dan pajak.

Risalah Lelang

Dalam PMK Nomor 122 Tahun 2023 dijelaskan bahwa turunan Risalah Lelang dapat dibuat dalam bentuk dokumen elektronik.

Pelaporan

Laporan Realisasi Kinerja Lelang harus disampaikan paling lambat tanggal 5 (lima) bulan berikutnya.

Ketentuan Peralihan

Permohonan Lelang yang telah ditetapkan jadwal pelaksanaan lelangnya sebelum berlakunya Peraturan Menteri Keuangan Nomor 122/PMK.06/2023, tetap dilaksanakan berdasarkan Peraturan Menteri Keuangan Nomor 213/PMK.06/2020 tentang Petunjuk Pelaksanaan Lelang. Selanjutnya penyelesaian dokumen hukum terkait Lelang yang permohonannya telah diterima sebelum berlakunya Peraturan Menteri Keuangan Nomor 122/PMK.06/2023, tetap diproses berdasarkan Peraturan Menteri Keuangan Nomor 213/PMK.06/2020 tentang Petunjuk Pelaksanaan Lelang.

Ketentuan Penutup

Hal terakhir yaitu mengenai pencabutan Peraturan Menteri Keuangan Nomor 213/PMK.06/2020 tentang Petunjuk Pelaksanaan Lelang dan mulai berlakunya Peraturan Menteri Keuangan Nomor 122/PMK.06/2023 tentang Petunjuk Pelaksanaan Lelang per 01 Januari 2024.

Acara ditutup dengan

sesi kuis dan diakhiri dengan penyerahan cinderamata. Diharapkan dari kegiatan sosialisasi ini dapat meningkatkan pemahaman stakeholder terhadap

ketentuan pelaksanaan lelang yang terbaru.