Kamis, 26 Maret 2020 | 5233 kali

Junaedi Seto Saputro, Pegawai KPKNL Bima

DJKN merupakan unit Eselon I di bawah Kementerian Keuangan yang salah satu tugas dan fungsinya adalah sebagai pengelola Barang Milik Negara (BMN). Sesuai Pasal 2 PP 27/2014 tentang Pengelolaan Barang Milik Negara/Daerah, BMN dibagi menjadi dua jenis, yaitu BMN yang dibeli/diperoleh dari APBN dan BMN yang berasal dari perolehan lainnya yang sah. BMN yang berasal dari perolehan lainnya yang sah, salah satu diantaranya adalah barang rampasan negara. Merujuk pada ketentuan Pasal 1 angka 12 Peraturan Menteri Keuangan Nomor 08/PMK.06/2018 tentang Pengelolaan Barang Milik Negara Yang Berasal Dari Barang Rampasan Negara Dan Barang Gratifikasi, barang rampasan negara didefinisikan sebagai BMN yang berasal dari benda sitaan atau barang bukti yang ditetapkan dirampas untuk Negara berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap, atau barang lainnya yang berdasarkan penetapan hakim atau putusan pengadilan dinyatakan dirampas untuk Negara.

Sejarah pengelolaan barang rampasan, tentunya tidak dapat terlepas dari ketentuan-ketentuan yang diatur dalam KUHAP. Menilik ketentuan Pasal 273 ayat (3) KUHAP, jika putusan pengadilan menetapkan bahwa barang bukti dirampas untuk negara, Jaksa menguasakan benda tersebut kepada kantor lelang negara (KPKNL) dan dalam waktu tiga bulan untuk dijual lelang, yang hasilnya dimasukkan ke kas negara untuk dan atas nama Jaksa. Kewenangan Jaksa sendiri juga dipertegas dalam Pasal 1 angka 6 KUHAP, yang menyatakan bahwa Jaksa adalah pejabat yang diberi wewenang oleh undang-undang untuk bertindak sebagai penuntut umum serta melaksanakan putusan pengadilan yang telah memperoleh kekuatan hukum tetap. Berdasarkan hal tersebut dapat diambil kesimpulan bahwa selain diberi kewenangan untuk melakukan penuntutan, Jaksa juga diberi kewenangan untuk melaksanakan penetapan hakim (eksekutor putusan pengadilan). Sebagaimana dimaklumi, pengaturan terkait dengan barang rampasan negara dalam KUHAP hanya mengakomodir pengelolaan barang rampasan oleh Jaksa berupa penjualan melalui KPKNL dan pemusnahan. Keterbatasan pengaturan tersebut menimbulkan kurang optimalnya pengelolaan barang rampasan, sementara dalam perkembangannya, terdapat Kementerian/Lembaga/Pemerintah Daerah yang membutuhkan aset baik berupa tanah, bangunan, kendaraan bermotor dan lain-lain untuk menjalankan tugas dan fungsinya. Dengan pertimbangan cost saving, barang rampasan negara seyogianya dapat dipergunakan oleh K/L/Pemda untuk menjalankan tusinya. Sejalan dengan pemikiran tersebut, Kejaksaan melalui Surat Edaran Jaksa Agung Nomor SE-03/B/8.5/8/1988 tentang Penyelesaian Barang Rampasan, mengatur ketentuan bahwa barang rampasan dimaksud dapat dipergunakan untuk kepentingan Negara atau sosial, atau dimusnahkan dalam hal tidak mungkin lagi dapat dijual lelang atau dipergunakan.

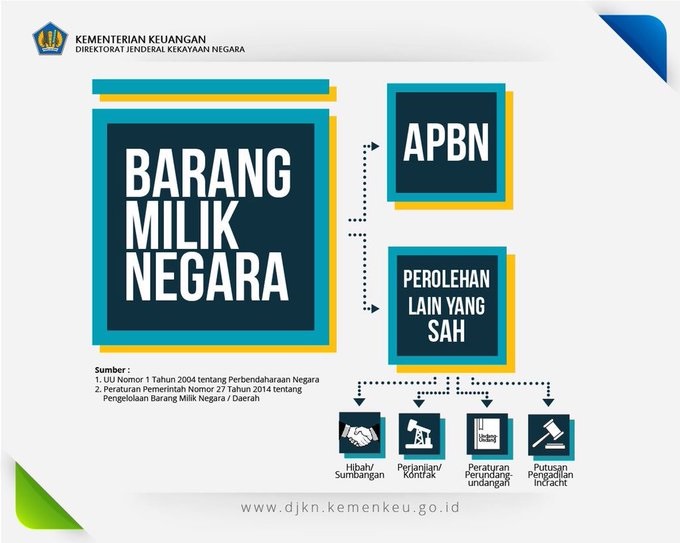

Dari sisi perspektif Kementerian Keuangan, sesuai Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara jo. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, dinyatakan bahwa Menteri Keuangan adalah Bendahara Umum Negara. Sebagai Bendahara Umum Negara, Menteri Keuangan berwenang untuk mengatur dan menyelenggarakan rekening pemerintah, menyimpan uang negara dalam rekening kas umum negara pada bank sentral, serta ketentuan yang mengharuskan dilakukannya optimalisasi pemanfaatan dana pemerintah, dan kewenangan penyelesaian piutang/utang negara dan daerah. Tidak hanya itu, Bendahara Umum Negara dalam rangka meningkatkan efisiensi dan efektivitas pengelolaan investasi dan barang milik negara/daerah, juga memiliki kewenangan menetapkan kebijakan dan pedoman pengelolaan serta penghapusan BMN. Fungsi Menteri Keuangan sebagai Bendahara Umum Negara dalam pengelolaan BMN dilaksanakan oleh DJKN. BMN secara khusus lebih lanjut diatur dalam PP 27/2014 tentang Pengelolaan Barang Milik Negara/Daerah. Merujuk Pasal 2 PP 27/2014, BMN dibagi menjadi beberapa jenis menurut perolehannya, yaitu yang dibeli/diperoleh dari APBN dan barang yang berasal dari perolehan lainnya yang sah. Barang yang berasal dari perolehan lainnya yang sah antara lain:

a. Barang yang diperoleh dari hibah/sumbangan atau yang sejenis;

b. Barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak;

c. Barang yang diperoleh sesuai dengan ketentuan peraturan perundang-undangan; atau

d. Barang yang diperoleh berdasarkan putusan pengadilan yang telah berkekuatan hukum tetap.

Barang yang diperoleh sesuai dengan ketentuan peraturan perundang-undangan tersebut, termasuk antara lain BMN yang diperoleh dari barang rampasan negara.

Sejarah pengelolaan barang rampasan negara di DJKN sendiri dimulai ketika ketentuan pengurusan barang rampasan pada KUHAP serta peraturan turunannya masih sangat terbatas dan dirasa kurang mengakomodir kebutuhan yang terjadi dan optimalisasi pengelolaan BMN sejalan dengan perkembangan zaman. Sebagai contoh, KUHAP serta peraturan turunannya tidak mengatur terkait dengan pemanfaatan, barang rampasan yang bersifat khusus (misal saham) dan lain sebagainya. Kewenangan Jaksa berdasarkan pengaturan dalam KUHAP sebagai eksekutor putusan pengadilan sangat dibatasi pada putusan pengadilan, oleh karena itu diperlukan suatu instrumen peraturan perundangan yang menjadi pelengkap, agar pengelolaan barang rampasan dapat dilakukan dengan baik dan berdampak secara optimal.

Hal-hal tersebut di atas menjadi pertimbangan ditetapkannya PMK 03/PMK.06/2011 tentang Pengelolaan Barang Milik Negara Yang Berasal Dari Barang Rampasan Negara Dan Barang Gratifikasi. Dalam perkembangannya, terdapat beberapa pengaturan dalam PMK 03/PMK.06/2011 yang perlu disempurnakan. Sebagai contoh, dalam PMK 03/PMK.06/2011 belum mengakomodir perlakuan terhadap aset yang bersifat khusus (misalnya saham). Contoh lain yang belum terakomodir adalah ketentuan dalam Pasal 24 Peraturan Jaksa Agung nomor Per-002/A/Ja/05/2017 tentang Pelelangan Dan Penjualan Langsung Benda Sitaan Atau Barang Rampasan Negara Atau Benda Sita Eksekusi, yang menyatakan bahwa “Terhadap benda sitaan atau barang bukti yang tidak diambil oleh pemiliknya dan/atau barang rampasan negara dengan nilai taksiran tidak lebih dari Rp.35.000.000,- dapat dilakukan penjualan secara langsung oleh Pusat Pemulihan Aset atau Kejaksaan Negeri, tanpa melalui Kantor Lelang Negara”. Untuk menyikapi perkembangan pengelolaan BMN yang berasal dari Barang Rampasan tersebut, kemudian PMK 03/PMK.06/2011 dicabut dan digantikan dengan PMK 08/PMK.06/2018.

Sebagaimana diketahui, baik Kejaksaan maupun DJKN saat ini melakukan pengelolaan barang rampasan sesuai dengan kewenangannya sebagaimana diatur dalam PMK 08/PMK.06/2018. Dalam pelaksanaannya di lapangan seringkali terdapat perbedaan pendapat/perdebatan terutama ketika Jaksa akan mengeksekusi barang rampasan sesuai dengan putusan pengadilan, namun tidak dijual secara lelang. Sebagai contoh misalnya amar putusan menyatakan bahwa “menetapkan barang XYZ dirampas negara untuk dimusnahkan”. Eksekusi Jaksa terhadap putusan dimaksud berpotensi menimbulkan pertanyaan, apakah pemusnahan terhadap barang XYZ dimaksud memerlukan izin dari DJKN atau tidak.

Merujuk pada kewenangan Jaksa sebagaimana diatur dalam KUHAP, Jaksa diberi kewenangan oleh undang-undang untuk melaksanakan penetapan hakim. Sedangkan kewenangan DJKN terletak pada pengelolaan barang rampasan di luar kewenangan Jaksa sebagai eksekutor putusan pengadilan. Jadi dapat dikatakan bahwa sepanjang eksekusi Jaksa dilakukan dalam rangka melaksanakan putusan hakim, Jaksa dapat mengeksekusi putusan dimaksud tanpa memerlukan persetujuan DJKN.

Sebagai ilustrasi lainnya misal amar putusan menyatakan bahwa “menetapkan barang XYZ dirampas untuk negara”. Kemudian dalam kajian kelayakan diketahui bahwa barang XYZ dimaksud diperlukan dan dianggap lebih optimal penggunaannya ketika digunakan oleh pemerintah daerah, maka Kejaksaan dalam melakukan pemindahtanganan dalam bentuk hibah kepada pemerintah daerah memerlukan persetujuan dari DJKN, dengan pertimbangan bahwa mekanisme hibah dari Kejaksaan kepada pemerintah daerah dimaksud dilakukan di luar amar putusan hakim.

Kesimpulan & Saran

Sebagaimana disampaikan di atas maka dapat ditarik kesimpulan bahwa kewenangan Jaksa khususnya terkait dengan barang rampasan (pemindahtanganan/ pemanfaatan/ pemusnahan) sepanjang dilakukan untuk melaksanakan putusan hakim, tidak memerlukan persetujuan DJKN. Sebaliknya ketika Jaksa melakukan pengelolaan barang rampasan (pemindahtanganan/pemanfaatan/pemusnahan) di luar putusan hakim, maka memerlukan persetujuan DJKN.

Permasalahan kewenangan antara Kejaksaan dan DJKN di lapangan terkait dengan pengelolaan barang rampasan, timbul akibat perbedaan pemahaman dan pendapat masing-masing pihak pemangku kepentingan baik di Kejaksaan maupun di DJKN. Oleh karena itu diperlukan suatu pengaturan tegas yang dituangkan dalam peraturan perundang-undangan sehingga dapat dijadikan pedoman untuk menentukan batasan kewenangan antara Kejaksaan dan DJKN dalam melakukan pengelolaan barang rampasan, demi tercapainya pengelolaan kekayaan negara yang optimal untuk sebesar-besarnya kemakmuran rakyat.

Daftar Pustaka:

1. Undang Undang Nomor 8 Tahun 1981 tentang Kitab Undang-Undang Hukum Acara Pidana;

2. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

3. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

4. Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah;

5. Peraturan Jaksa Agung Nomor Per-002/A/Ja/05/2017 tentang Pelelangan Dan Penjualan Langsung Benda Sitaan Atau Barang Rampasan Negara Atau Benda Sita Eksekusi;

6. Peraturan Menteri Keuangan Nomor 08/PMK.06/2018 tentang Pengelolaan Barang Milik Negara Yang Berasal Dari Barang Rampasan Negara Dan Barang Gratifikasi;

7. Surat Edaran Jaksa Agung Nomor SE-03/B/8.5/8/1988 tanggal 6 Agustus 1988 tentang Penyelesaian Barang Rampasan;