Artikel Kanwil DJKN Sumatera Utara

Profil Risiko Langkah Awal Membangun Budaya Sadar Risiko

Muhammad Faniawan Asriansyah

Selasa, 14 November 2023 |

5162 kali

Dalam

pelaksanaan tugas dan fungsi untuk memenuhi tujuan pada sasaran strategis yang

sudah ditetapkan dalam perjanjian kinerja atau yang lebih kita kenal dengan

kontrak kinerja, Dalam mencapai sasaran tentunya kita selalu dihadapkan pada

suatu ketidakpastian. Menurut Penulis, suatu ketidakpastian merupakan sebuah

risiko yang dapat merugikan, namun di sisi lain ketidakpastian dapat menjadi

sebuah berkah atau kesempatan yang dapat menguntungkan. Suatu ketidakpastian

akan menjadi kesempatan yang menguntungkan apabila dimanage menjadi bahan

pertimbangan dan diperhitungkan serta dikelola dengan baik. Kemampuan dalam

mengelola ketidakpastian dikenal sebagai manajemen risiko.

Manajemen

risiko adalah proses sistematis dan terstruktur yang didukung budaya sadar

risiko untuk mengelola risiko pada tingkat yang dapat diterima guna memberikan

keyakinan yang memadai terhadap pencapaian sasaran. Manajemen risiko pada

Kementerian Keuangan diatur dalam Peraturan Menteri Keuangan nomor

222/PMK.01/2021 tentang Manajemen Risiko Pengelolaan Keuangan Negara. Penerapan

manajemen risiko pengelolaan keuangan negara bertujuan untuk (i) menjaga

kondisi proyeksi fiskal, postur APBN serta asset dan kewajiban negara yang

terkendali dalam jangka pendek, jangka menengah dan jangka panjang, (ii)

mengoptimalkan pencapaian visi, misi, sasaran dan peningkatan kinerja.

Pelaksanaan

manajemen risiko di Kementerian Keuangan berpedoman pada Keputusan Menteri

Keuangan nomor 105/KMK.02/2022 tentang Petunjuk Pelaksanaan Manajemen Risiko

Pengelolaan Keuangan Negara, dimana pelaksanaan manajemen risiko pengelolaan

keuangan negara dilakukan untuk 2 (dua) klasifikasi manajemen risiko yaitu risiko

organisasi dan risiko APBN, kontijensi dan neraca (AKN).

Dalam

tulisan ini, Penulis akan mengulas tentang risiko organisasi yang menjadi

kegiatan rutin Unit Pemilik Risiko (UPR) dalam memetakan risiko yang terjadi

dalam pencapatan sasaran strategis. Salah satu kegiatan yang dilakukan UPR

yaitu menyusun profil risiko berikut rencana mitigasinya. Penyusunan profil

risiko dimulai dari perumusan konteks yang bertujuan untuk memahami

lingkungan dan batasan penerapan manajemen risiko pada setiap UPR. Dengan

perumusan konteks yang tepat akan memberikan (i) cakupan risiko yang dihadapi

organisasi dari setiap kewenangan dan kewajiban sesuai dengan tugas dan fungsi

organisasi, (ii) cakupan risiko terkait pelaksanaan layanan dan harapan setiap

pemangku kepentingan, (iii) kejelasan pihak-pihak dalam UPR yang teribat

langsung dalam proses manajemen risiko, dan (iv) informasi periode pelaksanaan

manajemen risiko.

Selanjutnya adalah tahap identifikasi risiko, dimana tahap ini merupakan tahapan yang sangat penting karena UPR harus mampu mengidentifikasi peristiwa yang belum terjadi saat ini dan berpotensi terjadi di masa yang akan datang dan peristiwa yang pernah terjadi di masa lampau dan mungkin dapat terjadi di masa depan. Risiko yang dituangkan dalam profil risiko diuraikan ke dalam kejadian, penyebab dan dampak. Acuan dalam menentukan risiko adalah sasaran strategis, sehingga apabila suatu peristiwa tidak menimbulkan dampak terhadap sasaran strategis maka peristiwa tersebut bukan risiko.

Penentuan kejadian, penyebab dan dampak, dapat dilakukan sebagai berikut:

a. Kejadian risiko

Pernyataan

kondisional atas peristiwa yang berpotensi menimbulkan dampak negatif terhadap

pencapaian sasaran strategis. Kejadian risiko harus diidentifikasi minimal satu

risiko untuk setiap sasaran strategis, kejadian risiko yang sama hanya dapat

digunakan pada satu sasaran strategis dan bukan merupakan negasi dari sasaran

strategis. Selain itu, identifikasi kejadian risiko mengacu kepada peristiwa

yang menghambat pencapaian IKU dan dalam bentuk pernyataan perintiwa tidak

perlu menyebutkan penyebab dan/atau dampaknya serta harus spesifik dalam

menyingkap peristiwanya walaupun belum terjadi.

b. Penyebab risiko

Keadaan yang

menjadi penyebab langsung dari kejadian risiko yang diidentifikasi. Sama

seperti kejadian risiko, setiap kejadian risiko diidentifikasi minimal satu

penyebab, dalam hal penyebabnya lebih dari satu maka diurutkan berdasarkan

urutan signifikansi atau dominasi sebagai penyebab kejadian. Jumlah penyebab

risiko ditentukan berdasarkan judgement pimpinan UPR dan paling banyak 5

(lima). Penyebab risiko juga sebagai salah satu acuan dalam menyusun rencana

mitigasi dan penentuan Indikatir Risiko Utama (IRU).

c. Dampak risiko

Akibat

langsung yang timbul dan dirasakan setelah risiko terjadi. Hal yang perlu

diperhatikan dalam menentukan dampak risiko diantaranya setiap risiko

diidentifikasi dampak yang relevan, jika dampak lebih dari satu maka diurutkan

berdasarkan urutan signifikansi atau dominasi sebagai dampak serta jumlah

dampak risiko sesuai judgement obyektif pimpinan UPR.

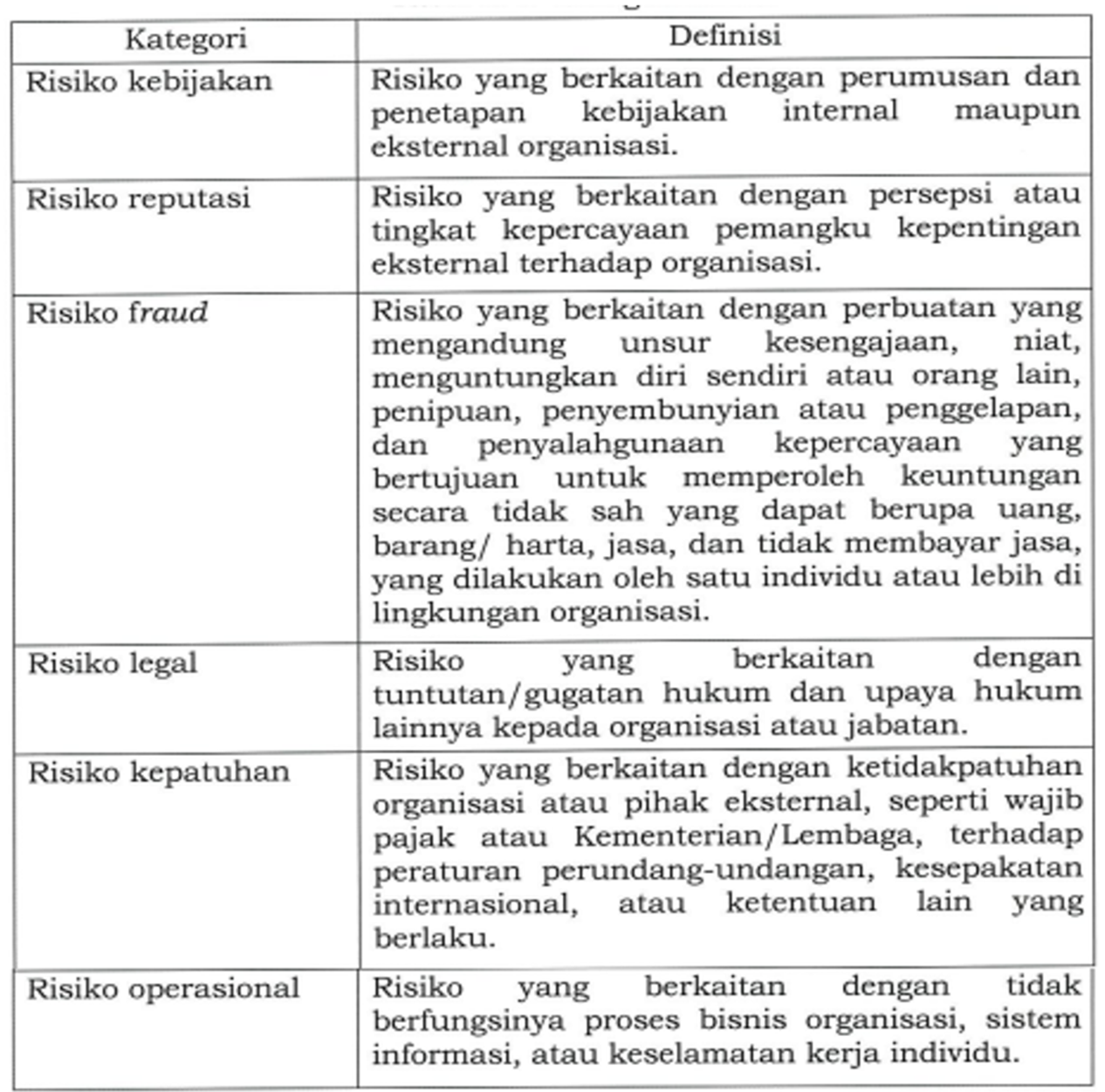

Setelah menentukan risiko yang meliputi kejadian, penyebab dan dampak, selanjutnya diidentifikasi kategori risikonya yang merupakan klasifikasi risiko berdasarkan domain dari kejadian risiko. Kategori risiko bertujuan untuk menentukan mitigasi yang tepat. Adapun syarat minimal jumlah kategori risiko, yaitu Kementerian dengan 5 (lima) kategori risiko, UPR One dengan 4 (empat) kategori risiko dan UPR Two serta Three minimal 3 (tiga) kategori risiko. Kategori risiko fraud merupakan kategori yang wajib ada untuk seluruh UPR dan kategori risiko operasional wajib ada UPR Two dan Three. Kategori risiko berdasarkan urutan prioritas, yaitu sebagaimana table di bawah ini.

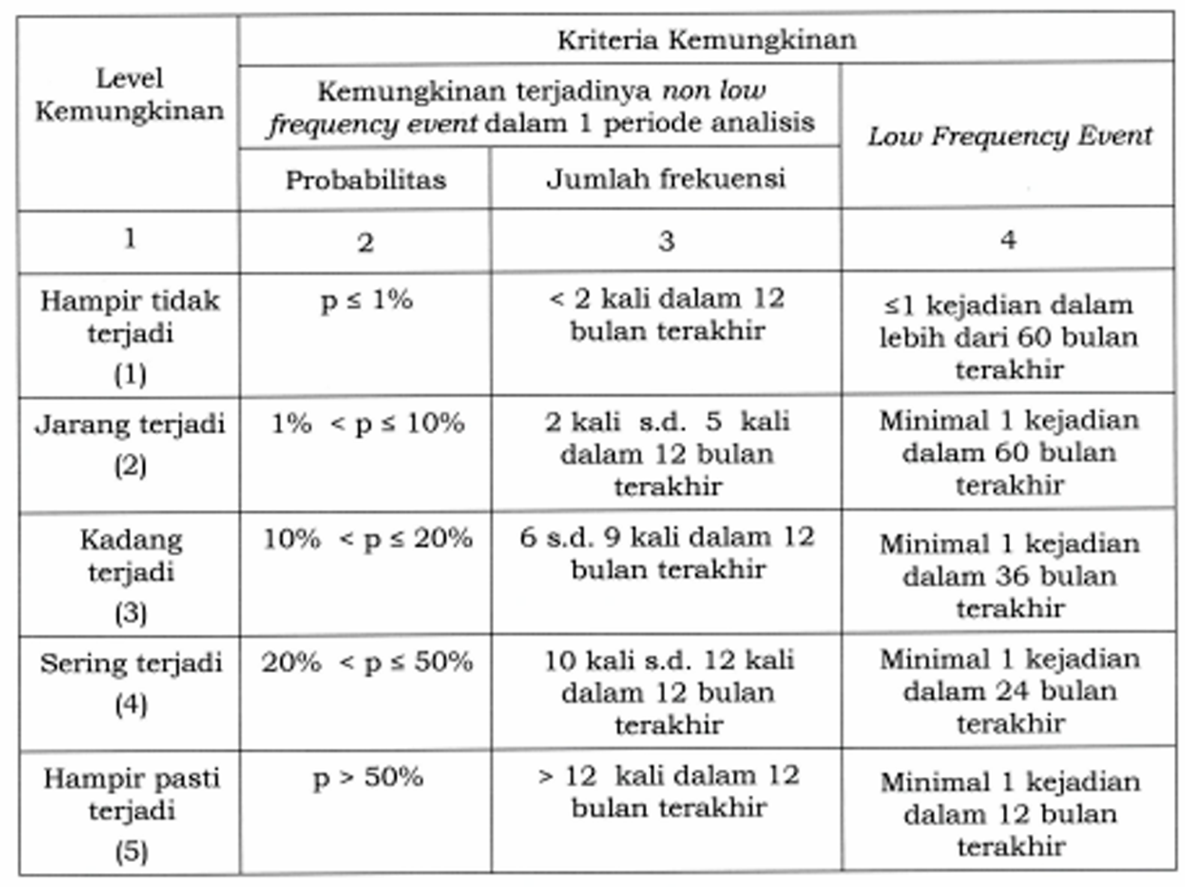

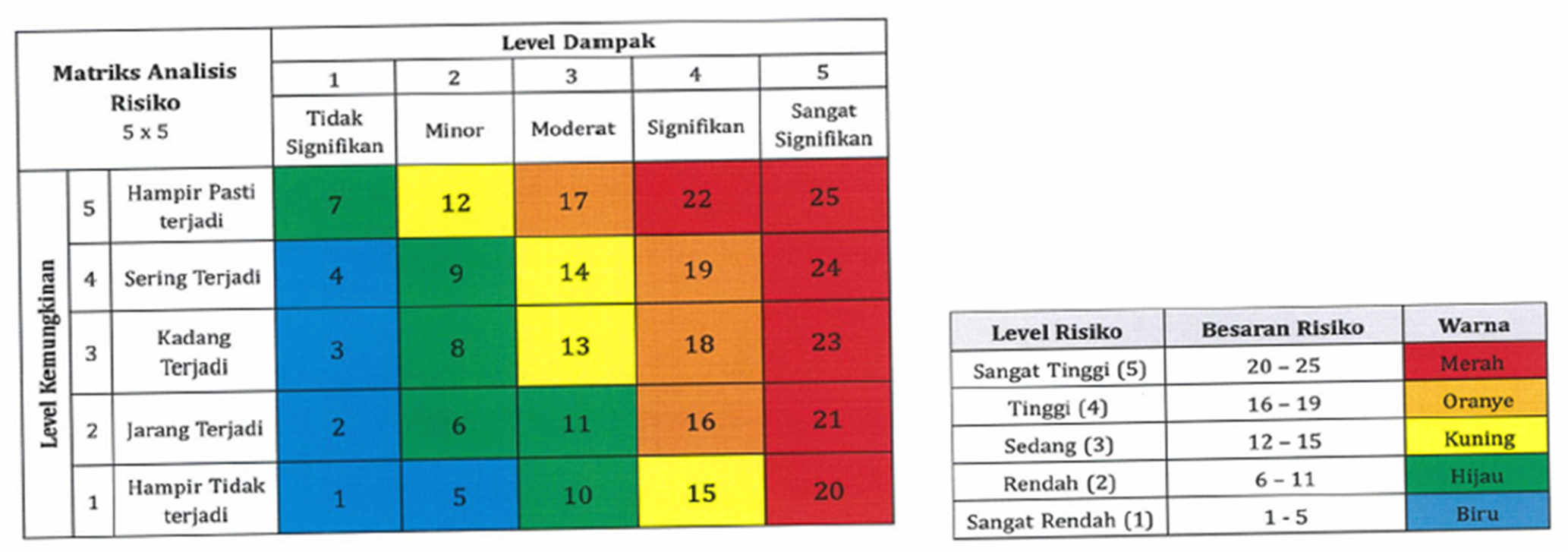

Tahap berikutnya dalam penyusunan profil risiko yaitu analisis risiko yang bertujuan untukk menentukan besaran risiko dan level risiko. Analisis risiko dilaksanakan dengan cara menentukan level kemungkinan dan level dampak risiko berdasarkan kriteria risiko. Dalam menentukan level kemungkinan dapat menggunakan pendekatan kualitatif dan kuantitatif berdarkan data pengamatan kejadian risiko, penyebab risiko dan melibatkan pertimbangan pimpinan UPR. Level kemungkinan juga memperhitngkan kondisi penyebab terjadinya risiko atau IRU apabila sudah ada. Level kemungkinan menggunakan tabel kriteria level kemungkinan sebagaimana tabel di bawah ini.

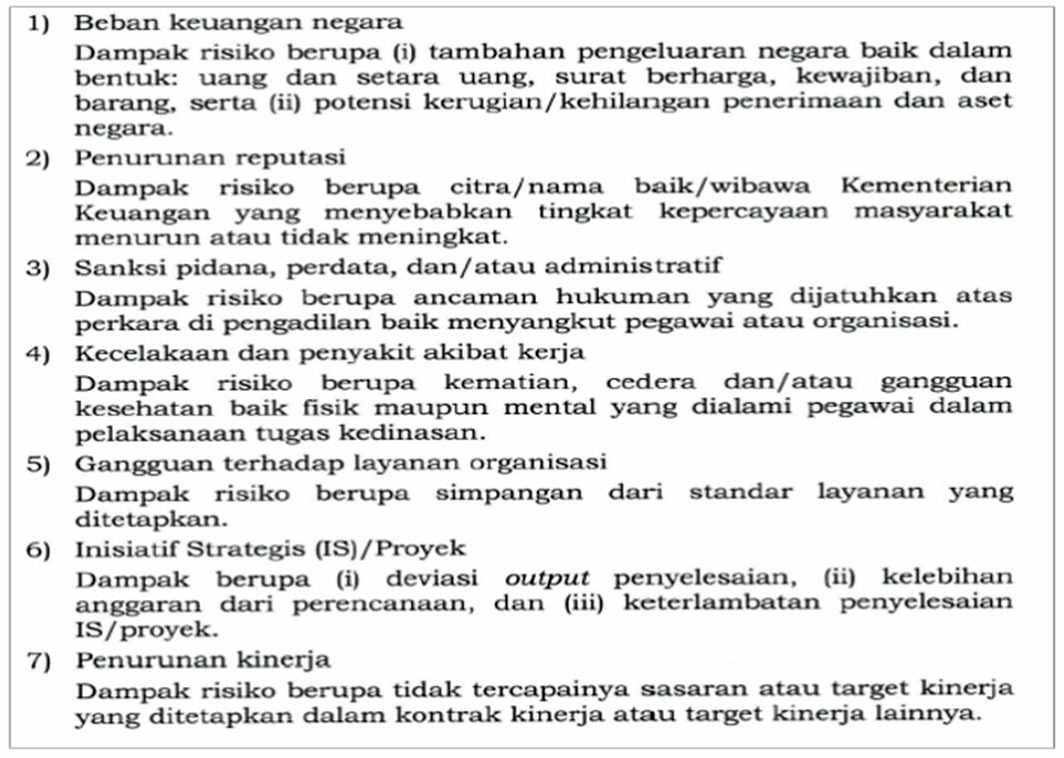

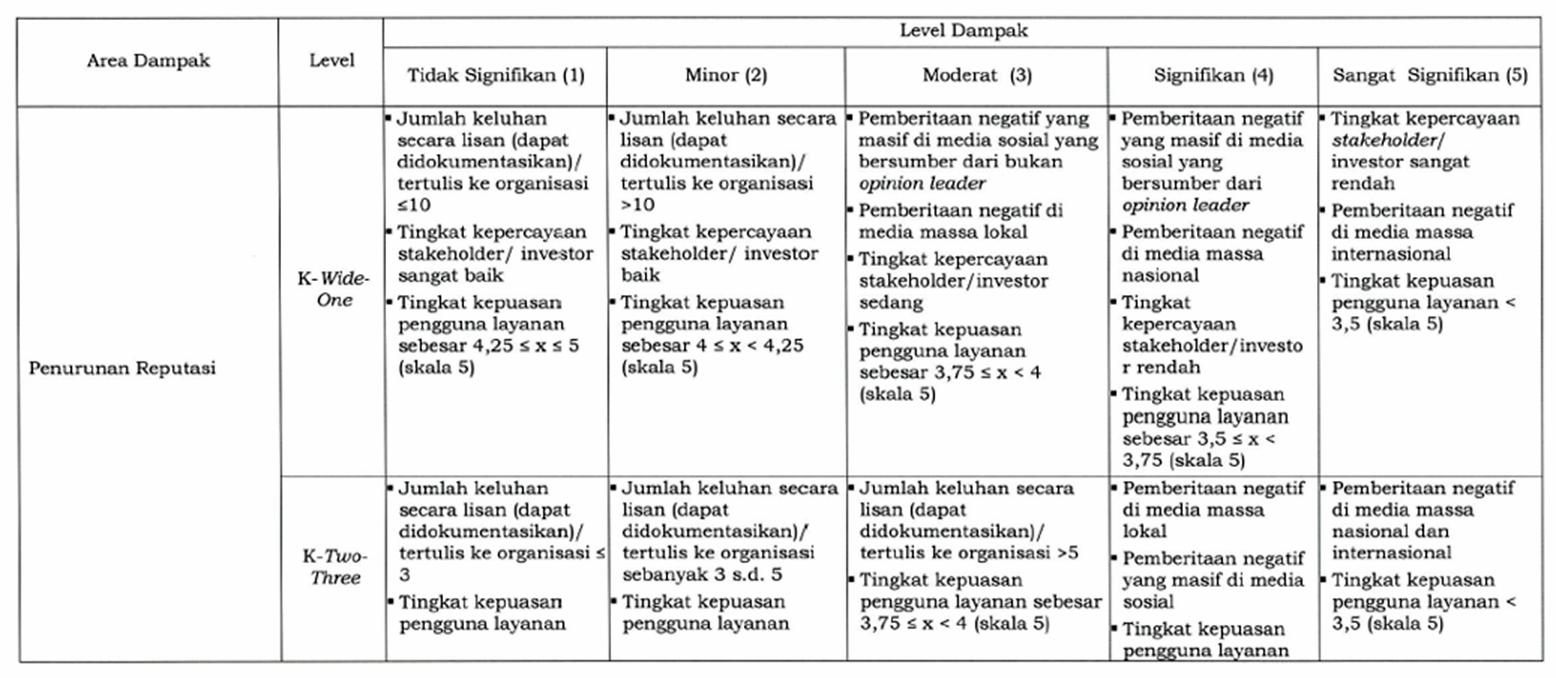

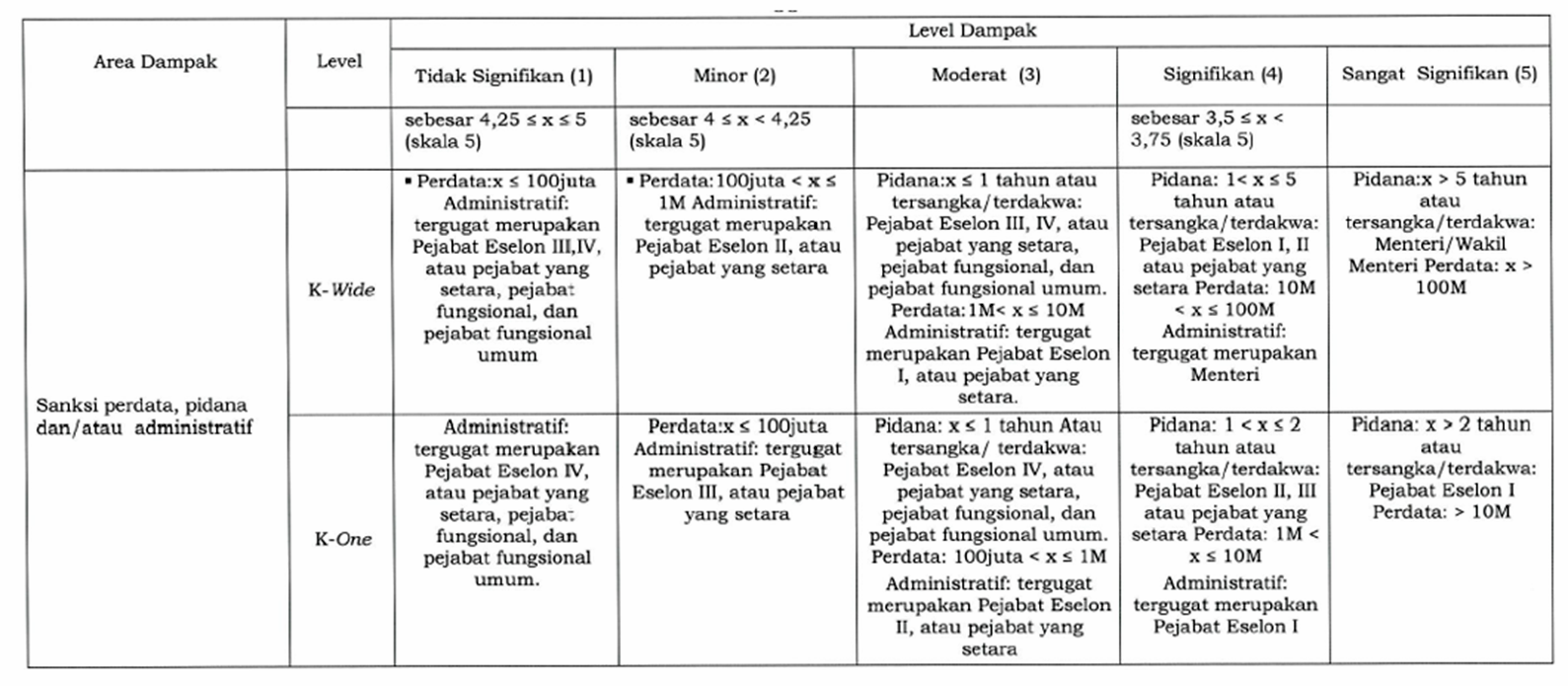

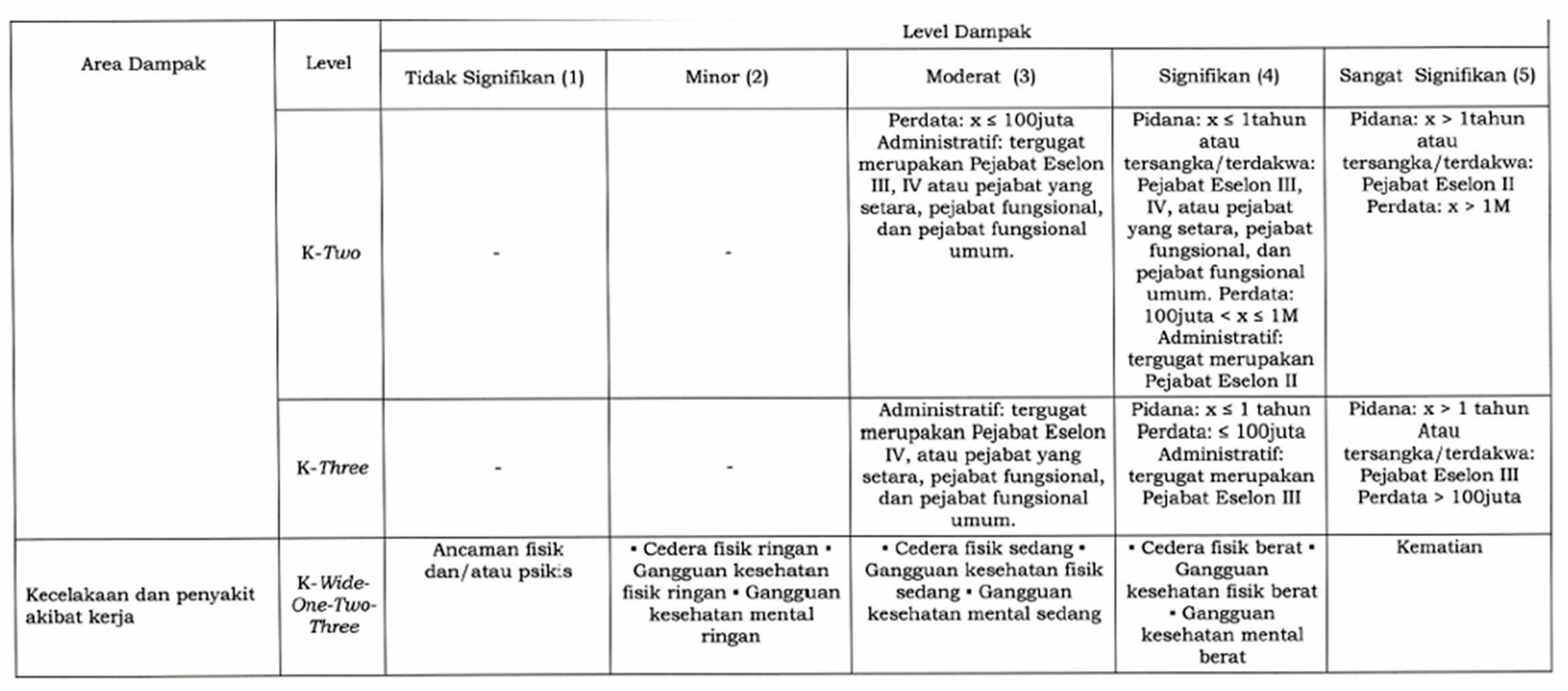

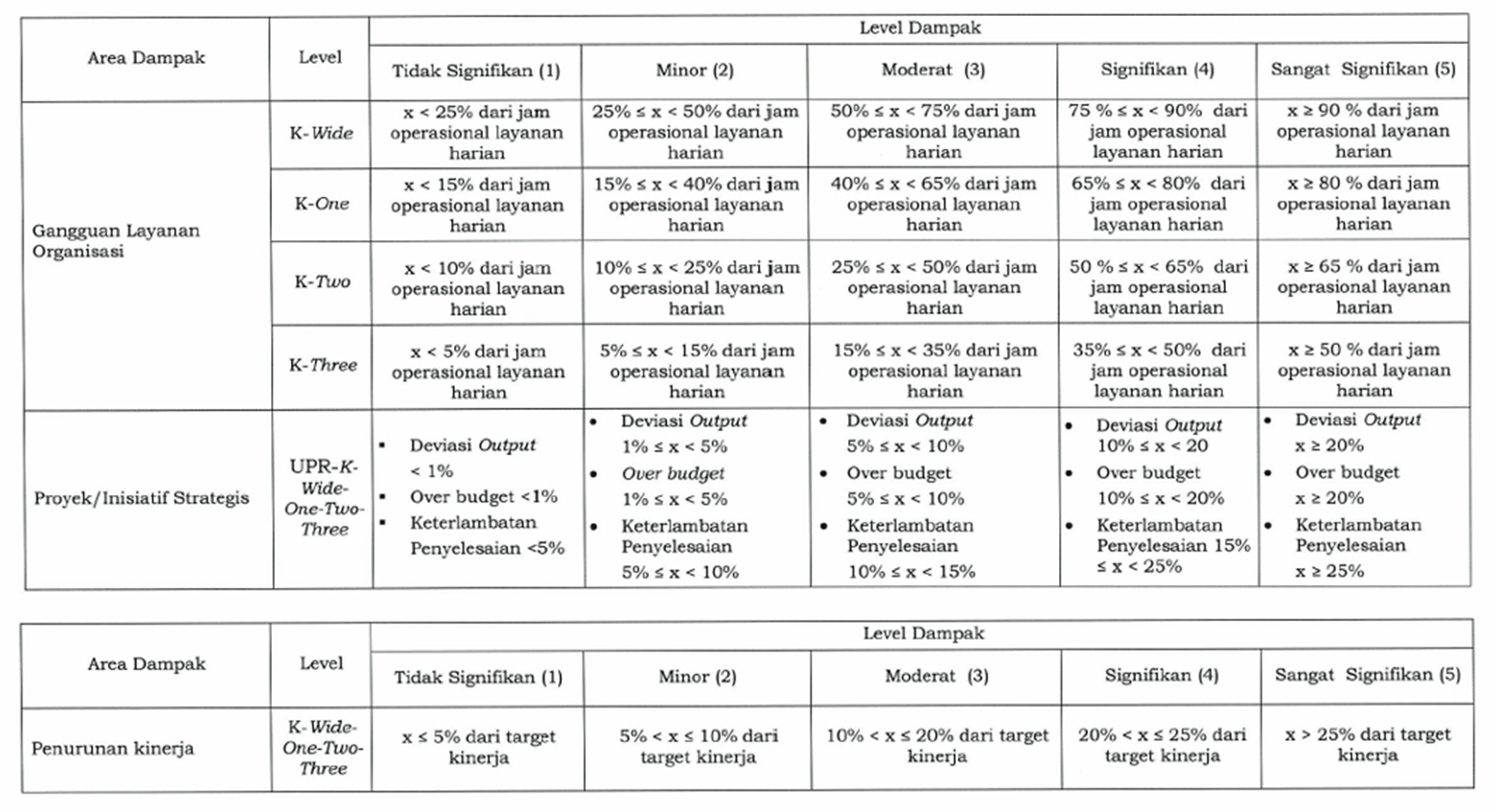

Setelah menentukan level kemungkinan, selanjutya menentukan level dampak risiko, dimana level dampak menunjukkan tingkat konsekuensi yang mungkin terjadi atas kejadian risiko terhadap pencapaian sasaran strategis. Mengukur level dampak risiko berarti melakukan proyeksi atas konsekuensi yang mungkin terjadi di masa depan jika terjadi kejadian risiko. Guna membantu penentuan level dampak dan pengelompokan risiko berdasarkan dampaknya, maka area dampak dibagi dalam beberapa kelompok yang diurutkan dari bobot tertinggi sampai dengan terendah, yaitu seperti tabel di bawah ini

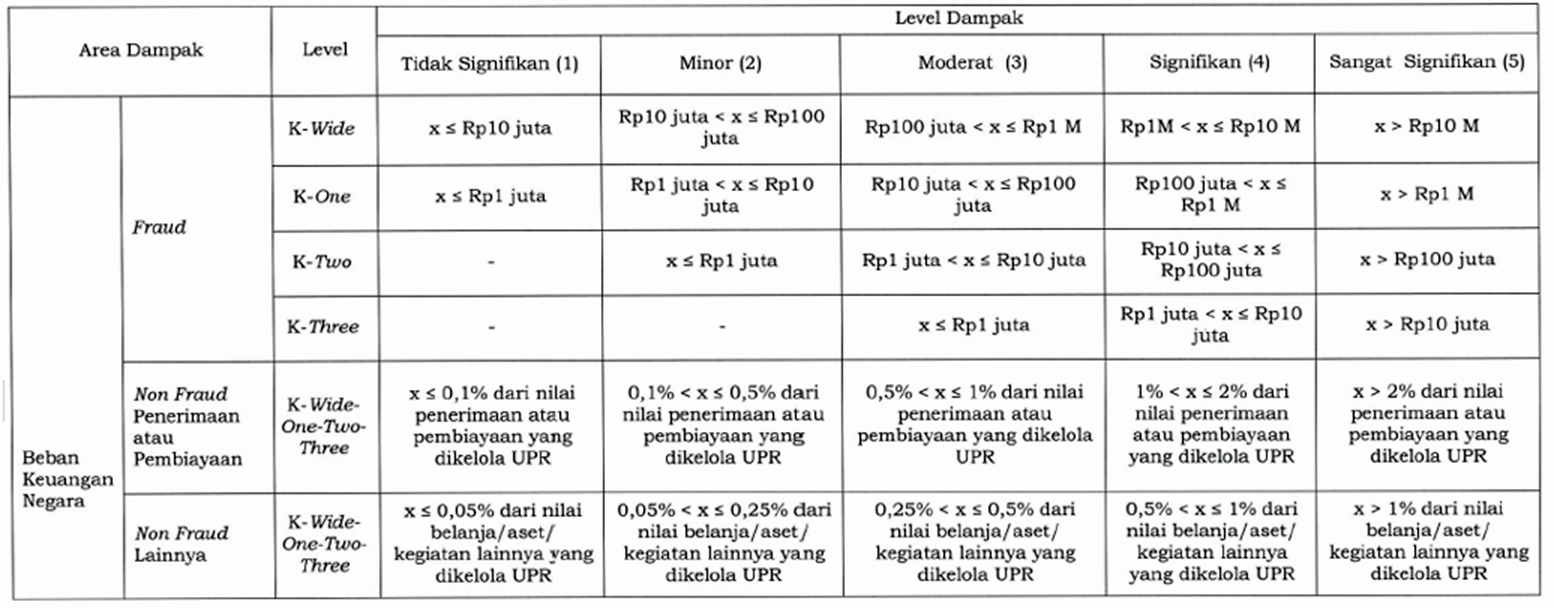

Level dampak

dapat diketahui dengan melihat tabel level dampak di bawah ini.

Dengan adanya besaran risiko, kemudian ditentukan level risiko mulai sangat rendah sampai dengan sangat tinggi yang akan berpengaruh pada prioritas risiko, dimana prioritas risiko diurutkan berdasarkan besaran risiko dari yang tertinggi hingga terendah dan apabila terdapat lebih dari satu besaran risiko yang sama, maka urutan prioritas risiko ditentukan urutan area dampak risiko dari bobot yang tertinggi hingga terendah. Apabila terdapat lebih dari satu risiko yang memiliki besaran risiko, area dampak risiko dan kategori risiko yang sama maka prioritas risiko ditentukan sesuai judgement pimpinan UPR.

Tahap

selanjutnya setelah adanya besaran, level dan prioritas risiko, yaitu

menentukan besaran risiko residual harapan yang merupakan target besaran

risiko pada akhir periode penerapan Manajemen Risiko. Dalam menentukan besaran

risiko residual harapan dilakukan dengan mempertmbangkan selera risiko

organisasi, judgement pimpiann UPR dengan memperhatikan efektivitas SPI

dan rencana mitigasi yang dilaksanakan, dan lingkungan internal serta eksternal

yang mempengaruhi.

Tahap akhir

dari penyusunan profil risiko adalah menyusun IRU yang merupakan suatu

ukuran yang dapat memberikan informasi sebagai sinyal awal tentang adanya

peningkatan atau penurunan besaran risiko. Tidak semua risiko harus dibuat IRU

melainkan hanya risiko utama yang merupakan risiko dengan opsi melakukan

penangananan/mitigasi. Hal tersebut sejalan dengan tujuan dari penetapan IRU

yaitu untuk mengukur adanya peningkatan atau penurunan besaran risiko dari

penyebab yang berpengaruh terhadap pencapaian sasaran strategis. Selain risiko

utama, IRU dapat diberikan untuk risiko yang berdasarkan pertimbangan pimpinan

UPR perlu untuk terus dipantau dan mimiliki level dampak minimal moderat.

Setiap IRU

harus memiliki ambang batas yang ditentukan dari analisis terhadap data

historis, benchmarking, pendapat ahli dan judgement pimpinan UPR,

sehingga memudahkan untuk melakukan pemantauan terhadap adanya peningkatan atau

penurunan besaran risiko. Selain itu,, setiap IRU harus memiliki manual IRU

yang dapat menjadi pedoman dalam menyusun dan melaporkan aktual IRU.

Demikian

proses penyusunan profil risiko dalam manajemen risiko pengelolaan keuangan

negara. Profil risiko yang baik akan berdampak pada tercapainya tujuan dalam

sasaran strategis. Penulis berharap, penerapan manajemen risiko yang baik akan

mewujudkan kinerja yang baik pula, dan yang tidak kalah pentingnya adalah

adanya suatu gerakan sadar risiko yang masif di lingkungan DJKN sehingga

seluruh elemen di DJKN memiliki pemahaman yang memadai terkait manajemen

risiko.

Menurut

Penulis, budaya sadar risiko dapat dimulai dengan peduli dan rasa ingin tahu

terhadap proses manajemen risiko mulai dari perumusan konteks hingga pemantauan

dan evaluasi. Sebagaiamana pepatah bijak dari Warren Buffet “risiko berasal

dari ketidaktahuan dari apa yang anda lakukan”. Dengan peduli risiko maka

ketidaktahuan akan menjadi suatu keberkahan. Semoga bermanfaat untuk DJKN yang

lebih baik.

Penulis:

Budi Hardiansyah – Kasi Penilaian I Kanwil DJKN Sumatera Utara

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |