Artikel DJKN

Kajian Optimalisasi Peran KPKNL Sebagai Mitra Strategis Pemerintah Daerah Dalam Meningkatkan Akuntabilitas Pengelolaan Aset Daerah

Ahmad Girindra Wardhana

Rabu, 06 Desember 2023 pukul 15:18:37 |

4179 kali

A. PENDAHULUAN

1.1. Latar Belakang

Direktorat Jenderal Kekayaan Negara (DJKN) merupakan unit eselon I di Kementerian Keuangan yang memiliki peran strategis sebagai salah satu proses bisnis utama dalam pengelolaan Fiskal Negara yaitu terkait dengan Pengelolaan Kekayaan Negara. Peran strategis DJKN tersebut juga tercermin dalam Visinya yaitu “Menjadi pengelola kekayaan negara yang produktif secara optimal untuk sebesar-besar kemakmuran rakyat”. Dalam rangka mewujudkan visi tersebut serta sebagai pedoman dalam merespon dinamika organisasi, perkembangan teknologi, tuntutan masyarakat akan pelayanan publik serta merespon tantangan dari lingkungan eksternal yang terus berubah dengan cepat, maka DJKN telah menetapkan Keputusan Direktur Jenderal Kekayaan Negara Nomor Kep-239/KN/2019 tentang Roadmap Direktorat Jenderal Kekayaan Negara 2019-2028 (Roadmap To A Distinguished Asset Manager). Berdasarkan Roadmap tersebut, maka setiap unit dan insan DJKN baik di pusat maupun di daerah nantinya harus bisa mengambil peran sebagai seorang manajer asset yang berkarakter kontributif, instrumental, otoritatif serta adaptif.

Pengelolaan aset sebagai bagian dari pengelolaan keuangan Negara/Daerah, memiliki peran yang sangat vital dan menentukan dalam mewujudkan tata kelola keuangan negara/daerah yang akuntabel dan transparan. Hal ini tercermin dari hasil pemeriksaan BPK atas Laporan Keuangan Pemerintah Pusat (LKPP), Laporan Keuangan Kementerian/Lembaga (LKKL) maupun Laporan Keuangan Pemerintah Daerah (LKPD), bahwa opini hasil pemeriksaan yang diberikan salah satunya dipengaruhi atau ditentukan oleh permasalahan yang ada pada pos Aset dalam Laporan Keuangan Pemerintah. Data hasil pemeriksaan BPK periode 2021 menunjukkan bahwa 52% permasalahan yang timbul pada LKPD bersumber dari permasalahan di Akun Aset (Aset Lancar 18%, Aset Tetap 18%, dan Aset Lainnya 16%) . Begitu juga di level LKKL, permasalahan yang menjadi penyebab Opini Wajar Dengan Pengecualian (WDP) pada tahun 2021 secara umum juga didominasi oleh permasalahan yang timbul belum memadainya penatausahaan dan pengelolaan aset khususnya terkait dengan persediaan.

Permasalahan yang ada pada Pemerintah Daerah tersebut sesungguhnya menjadi peluang bagi DJKN Dalam mengimplementasikan karakter Instrumental dan Otoritatif sebagaimana tercantum dalam Roadmap to A Distinguished Asset Manager. Secara konseptual, pengelolaan aset tidak dapat dilakukan secara sendiri namun harus melibatkan banyak pihak dan pemangku kepentingan. Hal ini sejalan dengan konsep collaborative governance yang disampaikan oleh Kirk Emerson et al (2012), bahwa collaborative governance adalah:

“the processes and structures of public policy decision making and management that engage people constructively across the boundaries of public agencies, levels of government, and/or the public, private and civic spheres in order to carry out a public purpose that could not otherwise be accomplished”.

Oleh karena itu, sudah saatnya bagi DJKN khususnya melalui KPKNL untuk meningkatkan perannya dalam mendorong terciptanya akuntabilitas atas pengelolaan aset daerah. Secara khusus, Penulis akan membahas mengenai peluang dan tantangan yang akan dihadapi KPKNL dalam meningkatnya perannya sebagai mitra strategis Pemerintah Daerah dalam rangka peningkatan kualitas pengelolaan aset daerah..

1.2. Rumusan Masalah

Dalam penulisan makalah ini, beberapa rumusan masalah yang akan di bahas adalah:

1. Bagaimana kondisi dan permasalahan pengelolaan aset daerah oleh pemerintah daerah?

2. Apa kekuatan, kelemahan, peluang dan tantangan KPKNL dalam meningkatkan perannya dalam pengelolaan aset daerah?

3. Bagaimana potensi dan strategi apa yang harus dilakukan KPKNL dalam meningkatkan perannya dalam rangka peningkatan akuntabilitas Aset Daerah?

B. PEMBAHASAN

2.1 Perkembangan Pengelolaan Aset Pemerintah Pusat (succes story)

2.1.1 Pelaksanaan Penilaian Kembali Barang Milik Negara

Penilaian kembali BMN sebagai amanat Peraturan Presiden Nomor 75 Tahun 2017 tentang Penilaian Kembali BMN/D dicanangkan oleh Menteri Keuangan bersama dengan Menteri Perhubungan dan Menteri Kesehatan pada tanggal 29 Agustus 2017 di Aula Dhanapala. Objek penilaian kembali BMN tahun 2017-2018 yang menjadi target pelaksanaan sebanyak 934.409 NUP meliputi tanah sebanyak 108.524 NUP, gedung dan bangunan sebanyak 434.801 NUP, dan Jalan, Irigasi dan Jaringan sebanyak 391.084 NUP yang tersebar pada 13.782 satuan kerja.

Hasil pelaksanaan Penilaian Kembali BMN tersebut telah dilakukan pemeriksaan oleh BPK serta telah dapat disajikan pada LKPP Tahun 2019 (audited) dan mendapatkan opini Wajar Tanpa Pengecualian (WTP). Pelaksanaan penilaian kembali BMN Tahun 2019 ini telah memberikan kenaikan nilai BMN di sisi aset tetap pada neraca LKPP sebesar Rp4.076,64 Triliun, dan secara total Aset di neraca LKPP menjadi Rp10.824,52 Triliun.

2.1.2 Meningkatnya peran BMN sebagai Revenue Center dan Cost Efficiency

Barang Milik Negara selain memiliki fungsi utama untuk mendukung pelaksanaan tugas dan fungsi pemerintahan, juga memiliki fungsi strategis lain yaitu sebagai penunjang penerimaan PNBP (Revenue Center), dan efisiensi belanja pada Anggaran Pendapatan dan Belanja Negara (APBN) dari sektor pengelolaan Barang Milik Negara (Cost Efficiency). Ketiga fungsi ini merupakan tiga peran penting pengelolaan BMN yang diharapkan dapat memberikan kontribusi bagi percepatan pertumbuhan ekonomi Indonesia.

2.1.3 Penggunaan BMN Sebagai Underlying Assets

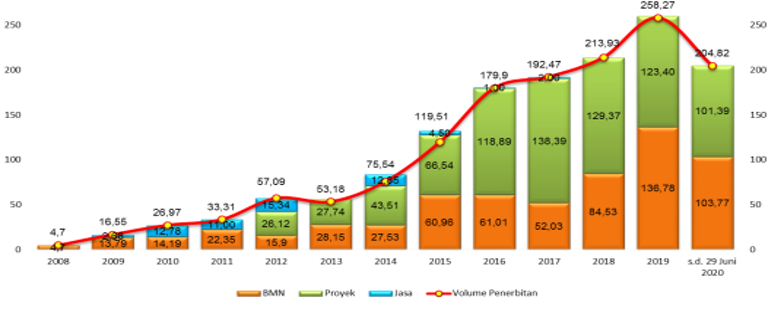

Dalam setiap penerbitannya, SBSN ini memerlukan underlying asset sebagai dasar penerbitan dan diterbitkan dengan suatu akad serta sebagai dasar perhitungan/pemberian imbalan/bagi hasil kepada investor. Penerbitan SBSN saat ini ditujukan untuk membiayai defisit APBN, menggunakan akad ijarah sale and lease back dengan Barang Milik Negara (BMN) sebagai underlying asset. Berkenaan dengan hal tersebut, maka posisi Barang Milik Negara sangatnya penting dan menentukan dalam proses penerbitan SBSN tersebut.

Gambar 1.

Perkembangan Penggunaan BMN sebagai Underlying Assets

Dalam Penerbitan SBSN Tahun 2008 – Juni 2020

2.1.4 Akuntabilitas pengelolaan aset yang tercermin dari LKPP dan LKKL yang WTP

Keberhasilan pemerintah pusat mendapatkan opini Wajar Tanpa Pengecualian (WTP) atas Laporan Keuangan Pemerintah Pusat selama 7 tahun berturut-turut sejak 2016-2022 menunjukkan bahwa Laporan Keuangan Pemerintah Pusat disajikan secara wajar, dalam semua hal yang material dan telah sesuai Standar Akuntansi Pemerintahan. Selain itu, perbaikan/peningkatan akuntabilitas keuangan pemerintah juga ditunjang oleh peningkatan jumlah Kementerian/Lembaga yang mendapatkan opini WTP dari Badan Pemeriksa Keuangan (BPK) dari tahun ke tahun, dimana hasil pemeriksaan BPK menunjukkan pada tahun 2021 K/L yang memperoleh opini WTP sebanyak 83 K/L dan 1 BUN (95%), serta opini WDP sebanyak 4 K/L (5%).

2.2 Kondisi dan Permasalahan Pengelolaan Aset Daerah

2.2.1 Berdasarkan Hasil Pemeriksaan BPK

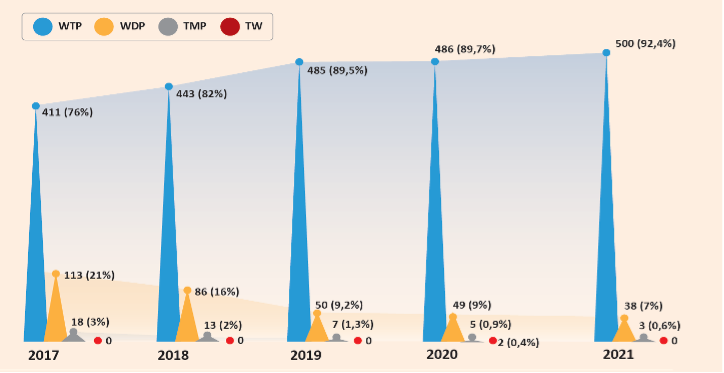

Secara umum, Pengelolaan Barang Milik Daerah (BMD) masih menjadi permasalahan klasik di lingkungan Satuan Kerja Perangkat Daerah (SKPD). Ikhtisar Hasil Pemeriksaan Semester (IHPS) I Tahun 2022 memuat hasil pemeriksaan atas 541 (99%) LKPD Tahun 2021 dari 542 pemerintah daerah yang wajib menyusun laporan keuangan tahun 2021. Terhadap 541 LKPD Tahun 2021 tersebut, BPK memberikan 500 opini WTP (92,4%), 38 opini WDP (7%), dan 3 opini Tidak Menyatakan Pendapat (TMP) (0,6%). Tentu saja capaian ini sudah lebih baik dari pencapaian ditahun-tahun sebelumnya.

Gambar 2.

Perkembangan Opini BPK Atas LKPD Tahun 2017 – 2021

Apabila dilihat lebih mendalam hasil pemeriksaan BPK atas Laporan Keuangan Pemerintah Daerah, diketahui bahwa permasalahan utama yang menyebabkan 41 Pemerintah Daerah belum memperoleh opini WTP adalah permasalahan pengelolaan BMD yang mencapai 52% permasalahan pada tahun 2021. Merujuk pada hasil pemeriksaan BPK tahun 2021 tersebut, permasalahan aset meliputi: (1) pengelolaan kas yang tidak handal, (2) pengelolaan Piutang yang tidak akurat dan berpotensi tidak tertagih, (3) pencatatan dan penatausahaan Persediaan, aset tetap dan aset lainnya yang tidak andal, (4) penghapusan aset tetap, (5) pengamanan dan pemeliharaan aset tetap, serta (6) aset yang tidak diketahui keberadaannya atau dikuasai oleh pihak lain..

2.2.2 Berdasarkan Hasil Penelitian

Temuan-temuan BPK atas permasalahan pengelolaan BMD tersebut secara empiris juga ditemukan melalui penelitian dalam bidang manajemen aset, yaitu:

a. Diaswati Mardiasmo (2012) melalui penelitiannya menghasilkan suatu kesimpulan bahwa terdapat 5 faktor utama yang menghambat reformasi pengelolaan aset pemerintah, yaitu disebabkan oleh: (1) Reformasi masih pada tahap awal (Premature/Infancy of Reform) (2) keterbatasan kapasitas dan kapabilitas SDM (Human Resource Capacity and Capability), (3) keterbatasan pelatihan dan pemahaman atas manajemen aset (Need more time), (4) aset yang tidak didukung dokumen kepemilikan (Low Legality/paperwork); dan (5) rendahnya pemahaman atas manfaat aset (Dysfunctional Stewardship).

b. Muhamad Hasbi Hanis, dkk (2011) atas pengelolaan aset di Provinsi Sulawesi Selatan menunjukkan bahwa faktor-faktor yang menghambat proses pengelolaan aset daerah antara lain: (1) Belum komprehensifnya kerangka kebijakan; (2) Pemahaman bahwa aset publik/daerah hanya ditujukan untuk pelayanan (non-profit) (3) kompleksitas tujuan pemerintah daerah; (4) Keterbatasan data untuk mengelola aset daerah; dan (5) Keterbatasan SDM.

c. Ika Aprilia, dkk (2018) menyimpulkan terdapat beberapa faktor dalam pengelolaan aset yang menjadi permasalahan dalam penciptaan Good Governance di Pemprov DKI Jakarta yaitu: (1) Belum sinkronnya sistem perencanaan kebutuhan aset dengan perencanaan program kegiatan pemda secara umum, (2) lemahnya pengamanan hukum dan pengamanan fisik atas aset, (3) keterbatasan SDM Pengelola Aset (4) Sistem Informasi Aset yang belum konsisten dan terintegrasi (5) belum maksimalnya komitmen pimpinan dalam pengelolaan aset.

2.3 Analisis SWOT

Berdasarkan pada permasalahan di atas, maka penulis akan menggunakan analisis SWOT (Strengths, Weaknesses, Opportunities, dan Threats), dengan penjelasan sebagai berikut:

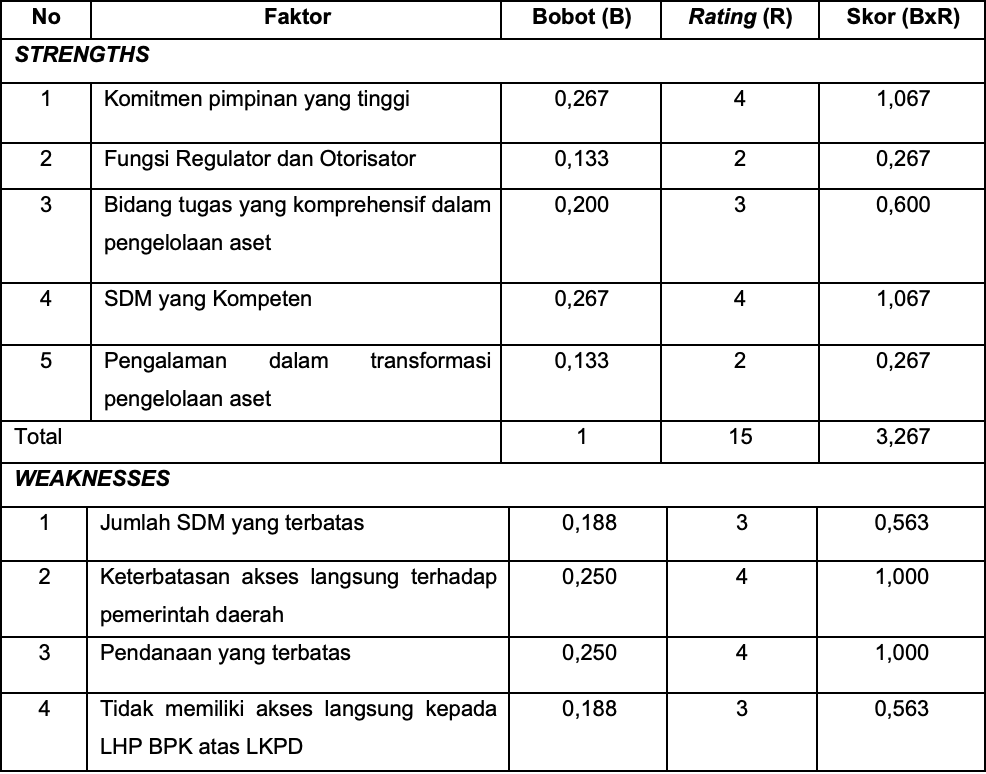

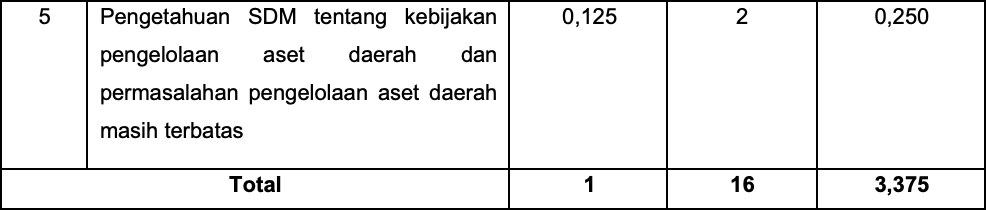

1. Kekuatan (Strenghts)

a. Komitmen pimpinan yang tinggi

Komitmen pimpinan DJKN tentunya menjadi modal berharga dan utama dalam proses reformasi pengelolaan aset Negara yang saat ini dilakukan. Wujud komitmen ini adalah dengan ditetapkannya Keputusan Direktur Jenderal Kekayaan Negara Nomor Kep-239/KN/2019 tentang Roadmap Direktorat Jenderal Kekayaan Negara 2019-2028 (Roadmap to A Distinguished Asset Manager).

b. Selaku Regulator dan Otorisator pengelolaan asset Negara

Sesuai dengan amanat Undang-Undang Nomor 17 Tahun 2013 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara serta berdasarkan Peraturan Pemerintah Nomor 27 tahun 2014 sebagaimana diubah dengan Peraturan Pemerintah Nomor 28 Tahun 2020, bahwa Menteri Keuangan merupakan Pengeloa Barang Milik Negara yang memiliki kewenangan sebagai regulator sekaligus otorisator dalam proses pengelolan kekayaan Negara. Dengan demikian, maka DJKN telah memiliki kemampuan dan pengalaman yang cukup dalam merumuskan sekaligus mengambil keputusan atas pengelolaan asset yang mana hal tersebut nantinya dapat ditularkan kepada Pemerintah Daerah dalam rangka meningkatkan akuntabilitas Pengelolan Aset Daerahnya.

c. Memiliki bidang tugas yang komprehensif

DJKN merupakan unit eselon I di Kementerian Keuangan yang memiliki tugas yang komprehensif dalam pengelolaan Aset. Yang dimaksud asset dalam hal ini tidak sekedar dalam konteks pengelolaan Barang Milik Negara saja, namun demikian tugas dan fungsi DJKN baik di Pusat maupun di daerah juga mencakup pengelolaan asset berupa Piutang Negara, Pengelolaan Lelang, Pengelolaan Kekayaan Negara Dipisahkan, dan juga dalam lingkup Penilaian. Hal tersebut menjadi keunggulan bagi DJKN dalam manajemen aset, piutang Negara, lelang dan penilaian.

d. Sumber Daya Manusia yang kompeten, muda dan pembelajar

Kekuatan terbesar KPKNL adalah memiliki sumber daya manusia yang kompeten dan lengkap khususnya terkait dengan bisnis proses pengelolaan Aset Negara/Daerah, yaitu pegawai di bidang Pengelolaan Kekayaan Negara, Pejabat Fungsional Pelelang, Pejabat Fungsional Penilai, pegawai yang berkompeten di bidang Pengelolaan Piutang Negara/Daerah. Komposisi ini tentu saja menjadi komposisi yang ideal untuk dapat memberikan manfaat lebih kepada pemerintah daerah khususnya dalam proses perbaikan pengelolaan Aset Daerah.

e. Berpengalaman dalam reformasi pengelolaan aset pemerintah;

DJKN merupakan organisasasi yang memiliki pengalaman panjang dalam mengawal perbaikan tata kelola aset pemerintah yang dimulai dengan kegiatan Inventarisasi dan Penilaian BMN 2007, program Sertifikasi tanah pemerintah, program penilaian kembali BMN 2017-2018, digitalisasi lelang melalui e-auction, dan perbaikan tata kelola piutang Negara, aset eks BPPN, eks BDL, eks kelolaan PT PPA.

2. Kelemahan (Weaknesses)

a. Jumlah SDM yang terbatas;

Sebagaimana telah disampaikan sebelumnya, bahwa SDM yang tersedia di KPKNL adalah tenaga-tenaga professional yang berkompeten di bidangan pengelolaan aset, termasuk piutang, lelang dan penilaian. Namun demikian, tidak dapat dipungkiri bahwa secara jumlah tentu saja SDM yang tersedia tersebut sangat terbatas, yaitu rata-rata hanya berjumlah 25-30 orang per KPKNL.

b. Pendanaan yang terbatas;

Permasalahan pendanaan secara umum memang menjadi salah satu kendala utama yang dihadapi oleh KPKNL, mengingat secara struktur penganggaran bahwa DIPA yang tersedia dan diberikan kepada KPKNL merupakan pendanaan yang disediakan untuk melakukan tugas dan fungsinya terutama terkait dengan Pengelolaan Barang Milik Negara.

c. Tidak memiliki akses langsung kepada LHP BPK atas LKPD;

Permasalahan utama pengelolaan aset daerah pada dasarnya dapat diketahui dari temuan hasil pemeriksaan Badan Pemeriksa Keuangan. Namun demikian, kesulitan yang dihadapi oleh KPKNL adalah keterbatasan/sulitnya untuk mendapatkan LHP BPK tersebut dari Pemerintah Daerah.

d. Keterbatasan akses langsung terhadap pemerintah daerah;

Faktor ini menjadi menjadi salah satu kelemahan utama dari KPKNL, mengingat, tugas dan fungsi KPKNL secara garis besar memang terkait dengan pengelolaan aset pemerintah pusat terutama dalam kaitannya dengan Kementerian Lembaga. Keterkaitan tugas dan fungsi KPKNL dengan pemerintah daerah terbatas saat adanya lelang atas BMD atau pengurusan piutang daerah.

e. Pengetahuan atas pengelolaan aset daerah dan permasalahannya masih terbatas

Tidak bisa dipungkiri bahwa pemahaman dan pengetahuan SDM KPKNL khususnya terkait kebijakan pengelolaan aset daerah dan permasalahannya masih sangatlah terbatas. Hal ini terjadi karena memang bidang tugas yang selama ini dikerjakan berfokus pada pengelolaan atas aset-aset yang dimiliki dan digunakan oleh Kementerian/Lembaga.

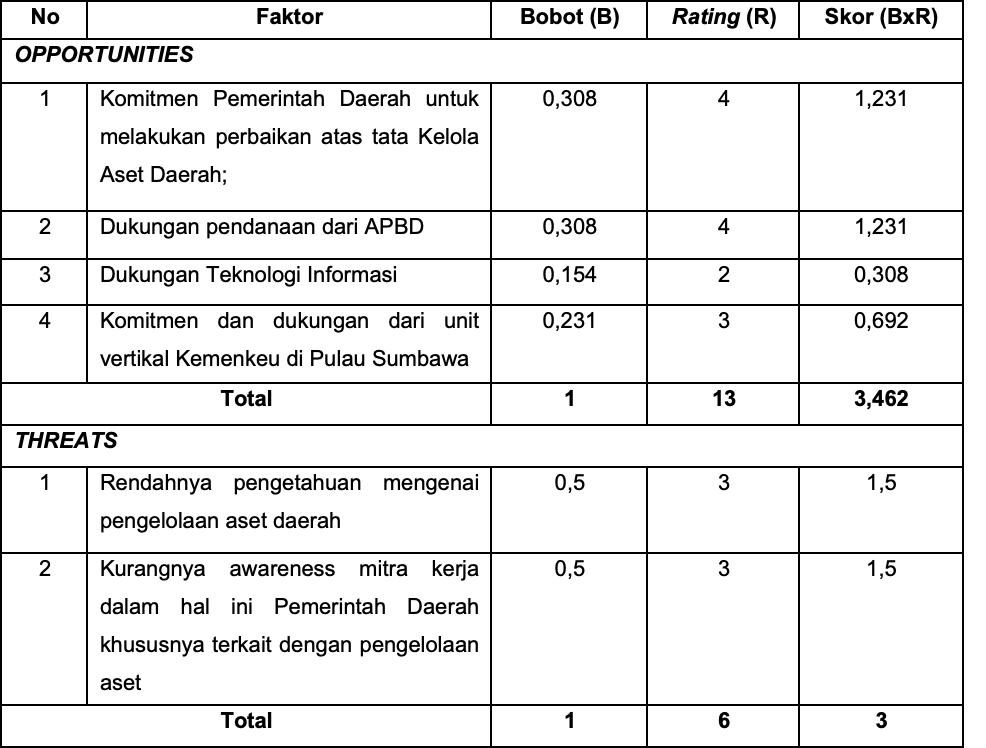

3. Peluang (Opportunities)

a. Komitmen Pemerintah Daerah untuk melakukan perbaikan atas tata Kelola Aset Daerah;

Berdasarkan hasil koordinasi awal yang kami lakukan dengan Pemerintah Daerah melalui Badan Pengelola Keuangan dan Aset Daerah (BPKAD), diketahui bahwa mereka sangat menyambut baik inisiatif/tawaran KPKNL dalam peningkatan kualitas pengelolaan Aset Daerahnya melalui rencana kegiatan penilaian dalam rangka tindak lanjut temuan BPK, upaya peningkatan Pendapatan Asli Daerah melalui lelang atas aset-aset daerah yang sudah rusak, pengurusan Piutang Daerah, serta rencana kegiatan Bimbingan Teknis di bidang penilaian, pemanfaatan aset dan pengelolaan aset daerah.

b. Dukungan pendanaan dari APBD;

Secara prinsip, bahwa pemerintah daerah siap mendukung kegiatan-kegiatan tersebut termasuk dari segi pendanaan yang akan bersumber dari APBD masing-masing daerah. Hal ini juga didukung oleh ketentuan yang berlaku, khususnya terkait dengan kegiatan penilaian sebagaimana diatur dalam Perdirjen Kekayaan Negara nomor 2/KN/2021 bahwa Penilaian Barang Milik Daerah/Kekayaan Daerah dibebankan pada Anggaran Pendapatan dan Belanja Daerah.

c. Dukungan Teknologi Informasi;

Meskipun secara prinsip Pemerintah Daerah akan mendukung dari segi pendanaan kegiatan perbaikan dan peningkatan kualitas pengelolaan aset daerah, bukan berarti kami tidak memperhatikan upaya efisiensi anggaran. Oleh karena untuk kegiatan-kegiatan yang sifatnya rapat koordinasi dengan pemerintah daerah serta bimbingan teknis kegiatan penilaian dan pengelolaan aset daerah akan kami optimalkan melalui kegiatan daring dengan menggunakan media Zoom Meeting.

d. Komitmen dan dukungan dari Unit Vertikal Kementerian Keuangan

Dibentuknya tim Pokja Regional Chief Economist (RCE) dan Asset Liability Committee (ALCO) di masing-masing wilayah tentu saja menjadi peluang yang harus dimanfaatkan oleh KPKNL khususnya dalam melakukan koordinasi dan Kerjasama melalui Pakta Bersama dengan Pemerintah Daerah. Hal ini terjadi karena Pokja RCE dan ALCO juga memiliki uraian tugas untuk meningkatkan koordinasi kewilayahan serta mendorong peningkatan perekonomian daerah. Selain itu unit-unit vertikal yang tergabung dalam Pokja tersebut secara tugas dan fungsi memiliki hubungan yang sangat erat dengan masing-masing Pemerintah Daerah.

4. Tantangan (Threaths)

a. Rendahnya pengetahuan mengenai pengelolaan aset daerah

Berdasarkan hasil penelitian Simamora, dkk (2012) menunjukkan bahwa permasalahan yang timbul dalam proses pengelolaan aset daerah yang berefek pada rendahnya kualitas Laporan Keuangan Pemerintah Daerah salah satunya disebabkan oleh rendahnya pengetahuan sumber daya manusia yang ada di daerah terkait dengan pengelolaan aset daerah.

b. Kurangnya awareness mitra kerja dalam hal ini Pemerintah Daerah khususnya terkait dengan pengelolaan aset

Penelitian Simamora, dkk (2012), menunjukkan bahwa penanggung jawab aset yang tidak begitu peduli dengan kekayaan daerah. Lebih lanjut dikatakan bahwa adanya timbul pertanyaan mengapa harus peduli, karena aset tetap hanya memberikan ‘beban’ tanpa memberikan nilai tambah bagi penanggungjawabnya.

Secara ringkas, terhadap faktor internal dan faktor eksternal tersebut di atas, selanjutnya diberikan rating dengan skala 1-4, sebagai dalam melakukan analisis IFAS-EFAS, sebagai berikut:

Tabel 1.

Matriks Internal Factor Analysis Summary (IFAS)

Tabel 2.

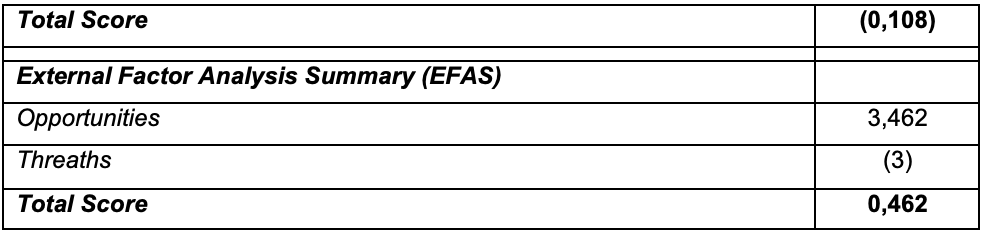

Matriks External Factor Analysis Summary (EFAS)

Keterangan:

1 = Kurang Penting

2 = Cukup Penting

3 = Penting

4 = Sangat Penting

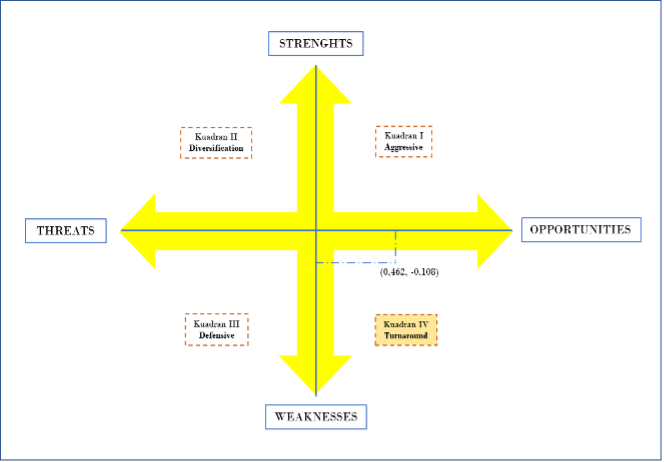

Selanjutnya berdasarkan Tabel di atas, disusun Matriks IFAS-EFAS sebagaimana disajikan di bawah ini.

Tabel 3.

Matriks IFAS – EFAS

Dari matriks tersebut dapat dipetakan posisi organisasi KPKNL dalam upaya peningkatan akuntabilitas pengelolaan aset daerah berada pada titik koordinat (-0,108, 0,462) atau berada pada kuadran W-O sebagaimana ditunjukkan oleh Gambar 3 di bawah ini:

Gambar 3.

Posisi Organisasi dan Strategi KPKNL

Posisi organisasi KPKNL tentu saja tidak terlalu menguntungkan (unfavourable), yang menunjukkan bahwa KPKNL memiliki kelemahan (weaknesses) yang ternyata secara relatif lebih besar dibanding kekuatan (strengths) yang dimiliki. Hal ini berarti posisi organisasi KPKNL berada pada kuadran W-O yang mengharuskan KPKNL mengambil strategi turnaround, yaitu strategi yang mengharuskan untuk menghilangkan atau meminimalisir kelemahan (weaknesses) untuk mengejar peluang (opportunities) yang ada.

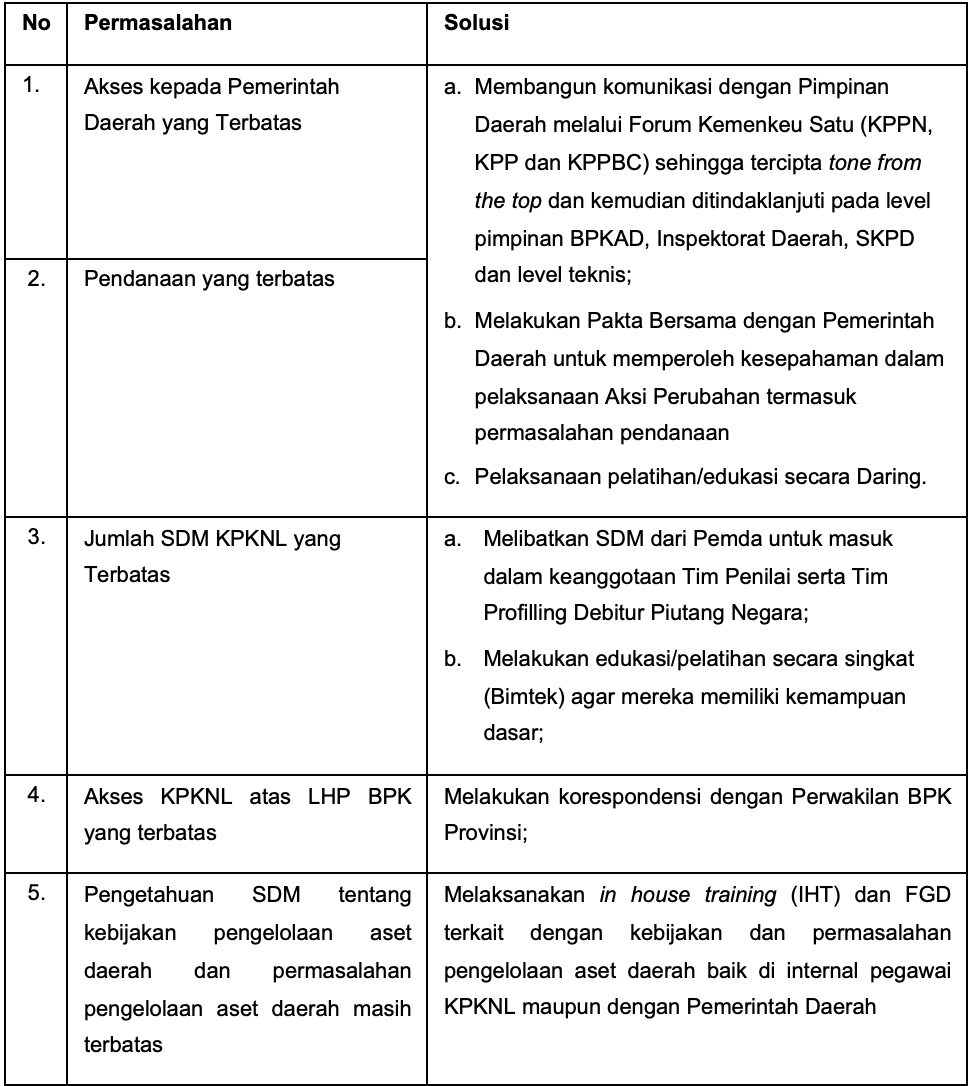

2.4 Terobosan/Inovasi

Berdasarkan posisi organisasi saat ini dan ke depan, DJKN khususnya KPKNL harus mengadopsi strategi turnaround dan fokus pada penyelesaian masalah yang menjadi kelemahan agar kemudian dapat menjadi kekuatan untuk meraih peluang yang ada. Memperhatikan hal tersebut, maka inovasi yang dapat digunakan untuk menyelesaikan permasalahan sebagaimana diuraikan pada bab sebelumnya, yaitu:

Tabel 4

Solusi Permasalahan

C. PENUTUP

3.1 Kesimpulan

Berdasarkan hasil pembahasan mengenai optimalisasi peran KPKNL sebagai mitra strategis pemerintah daerah dalam meningkatkan akuntabilitas pengelolaan aset daerah, dapat diperoleh beberapa kesimpulan sebagai berikut:

1. Sesuai dengan hasil pemeriksaan Badan Pemeriksa Keuangan serta merujuk pada beberapa hasil penelitian sebelumnya, bahwa permasalahan pengelolaan aset daerah masih menjadi masalah utama yang dihadapi oleh pemerintah daerah;

2. Keterbatasan sumber daya manusia, kurangnya pemahaman dan pelatihan pengelolaan aset daerah, kurangnya komitmen pimpinan, serta permasalahan system informasi pengelolan aset yang tidak terintegrasi menjadi masalah utama pengelolaan aset daerah;

3. Berdasarkan hasil analisis SWOT maka KPKNL sebagai unit yang memiliki ruang lingkup tugas dan fungsi, memiliki pengalaman, kemampuan serta sejarah panjang di bidang pengelolaan aset, memiliki potensi untuk membantu pemerintah daerah dalam rangka peningkatan akuntabilitas pengelolaan aset daerah;

4. Dengan kekuatan dan peluang yang dimiliki, maka KPKNL dapat mengambil peran peningkatan akuntabilitas pengelolaan aset daerah khususnya dalam pengelolaan piutang daerah, pelayanan lelang dan pelayanan penilaian atas aset daerah, memberikan pelatihan penilaian dalam rangka menyiapkan penilai pada pemerintah daerah, serta asistensi dalam optimalisasi Barang Milik Daerah sebagai sumber Penerimaan Asli Daerah;

5. Dengan posisi organisasi KPKNL tentu saja tidak terlalu menguntungkan (unfavourable), maka KPKNL harus mengadopsi strategi turnaround dan fokus pada penyelesaian masalah yang menjadi kelemahan agar kemudian dapat menjadi kekuatan untuk meraih peluang yang ada, antara lain melalui kolaborasi dengan unit vertikal eselon I lain, pembentukan pakta bersama dengan pemerintah daerah, koordinasi dan kolaborasi dengan kantor perwakilan Badan Pemeriksa Keuangan, optimalisasi teknologi informasi, serta pelaksanaan IHT maupun FGD.

3.2 Rekomendasi

Rekomendasi yang dapat diberikan agar alternatif optimalisasi peran KPKNL dapat dilaksanakan dengan baik antara lain:

1. Dalam kaitannya dengan peningkatan akuntabilitas pengelolaan aset daerah, diperlukan pengembangan/penambahan tugas dan fungsi instansi vertikal DJKN sebagai asset advisor bagi Pemerintah Daerah, melalui pembentukan shadow organization pada unit vertikal DJKN.

2. Internalisasi dan monitoring pada seluruh unit vertikal DJKN atas implementasi Keputusan Direktur Jenderal Kekayaan Negara Nomor Kep-239/KN/2019 tentang Roadmap Direktorat Jenderal Kekayaan Negara 2019-2028 (Roadmap To A Distinguished Asset Manager);

3. DJKN perlu melakukan Menyusun standardisasi dan penajaman aspek Pengelolaan Aset dalam kaitannya dengan Regional Chief Economist dan Asset Liability Committee (ALCO).

4. Melalui kantor pusat DJKN agar melakukan kerjasama dengan DJPK dan Kemendagri untuk dalam upaya meningkatkan akuntabilitas pengelolaan keuangan daerah.

5. Segenap SDM di instansi vertikal DJKN khususnya KPKNL perlu memiliki pemahaman dan pengetahuan yang baik mengenai pengelolaan aset daerah beserta permasalahan-permasalahannya.

6. Untuk mengukur keberhasilan optimalisasi peran KPKNL, alternatif terbaik dan implementatif adalah dengan menggunakan Indikator Kinerja Utama (IKU) yang dilakukan secara bertahap dimulai dengan penetapan IKU sebagai IKU tambahan bagi KPKNL dalam pelaksanaan fungsi Asset Advisor tersebut.

D. DAFTAR PUSTAKA

Aprilia, Ika., Syaukat, Yusman., dan Falatehan, A Faroby., (2018). Optimisasi Manajemen Aset Tetap Daerah Dalam Mewujudkan Good Governance di Pemerintah Provinsi DKI Jakarta. Jurnal Manajemen Pembangunan Daerah Volume 10 Nomor 2, November 2018

Badan Pemeriksa Keuangan RI, (2022), “Ikstisar Hasil Pemeriksaan Semester I Tahun 2021”, Jakarta

Badan Pemeriksa Keuangan RI, (2022), “Ikstisar Hasil Pemeriksaan Semester II Tahun 2021”, Jakarta

Hanis, M. H., Trigunarsyah, B., & Susilawati, C. (2011). The application of public asset management in Indonesian local government: A case study in South Sulawesi Province. Journal of Corporate Real Estate, 13(1), 36-47.

Hanis, Muhammad Hasbi and Trigunarsyah, Bambang and Susilawati, Connie (2010) Public asset management framework for local governments: opportunities and challenges for public asset managers. In: Proceedings of 2nd International Postgraduate Conference on Infrastructure and Environment, 1-2 June 2010, The Hong Kong Polytechnic University, Hong Kong

Keputusan Direktur Jenderal Kekayaan Negara Nomor Kep-239/KN/2019 tentang Roadmap Direktorat Jenderal Kekayaan Negara 2019-2028 (Roadmap To A Distinguished Asset Manager)

Keputusan Menteri Keuangan Nomor 395 Tahun 2022 Tentang Program Penguatan Regional Chief Economist dalam rangka Kesinambungan Fiskal Berbasis Kewilayahan.

Kirk Emerson, Tina Nabatchi, Stephen Balogh, An Integrative Framework for Collaborative Governance, Journal of Public Administration Research and Theory, Volume 22, Issue 1, January 2012, Pages 1-29, https://doi.org/10.1093/jopart/mur011

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi.

Mardiasmo, D. (2012). State asset management reform in Indonesia: a wicked problem. Dissertation/Thesis. Faculty of Law. Queensland University of Technology.

Mardiasmo, D., Barnes, P. H., & Sampford, C. (2012). Why stagnant? behind the scenes in Indonesia’s reformed state asset management policies.

Media Kekayaan Negara Edisi No. 09 Tahun III, 2012 - Roadmap Strategic Assets Management, Jakarta.

Parker, L., & Gould, G. (1999). Changing public sector accountability: critiquing new directions. Accounting Forum, 23(2), 109–135. https://doi.org/10.1111/1467-6303.00007.

Peraturan Menteri Keuangan 170/PMK.01/2012 tentang Organisasi dan Tata Kerja Instansi Vertikal DJKN sebagaimana terakhir diubah dengan Peraturan Menteri Keuangan Nomor 263/PMK.01/2016 tentang perubahan atas Peraturan Menteri Keuangan 170/PMK.01/2012 tentang Organisasi dan Tata Kerja Instansi Vertikal DJKN

Simamora, Rudianto., Halim, Abdul., (2012). Faktor-Faktor Yang Mempengaruhi Pengelolaan Aset Pasca Pemekaran Wilayah Dan Pengaruhnya Terhadap Kualitas Laporan Keuangan Pemerintah Di Kab. Tapanuli Selatan. Jurnal Ekonomi dan Bisnis, Volume 10. Nomor 01. Maret 2012

Swaray, A., Kamara, D. F., & Domawa, A. S. (2021). A Study of the Nature and Impact of Workplace Culture at the Institute of Public Administration and Management (IPAM) University of Sierra Leone. Dalam International Journal of Innovative Science and Research Technology (Vol. 6, Nomor 6).

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |