Artikel DJKN

PERENCANAAN KEBUTUHAN BARANG MILIK NEGARA, GERBANG PENGELOLAAN BMN

Arista Putri

Senin, 10 April 2023 pukul 17:03:14 |

54984 kali

Perencanaan Kebutuhan BMN merupakan bagian awal dari siklus pengelolaan aset yang telah kita ketahui bersama. Pelaksanaan Perencanaan Kebutuhan Barang Milik Negara (RKBMN) didasarkan pada Peraturan Pemerintah Nomor 27 tahun 2014 sebagaimana diubah dengan PP Nomor 28 tahun 2020 tentang perubahan PP 27/2014 tentang Pengelolaan Barang Milik Negara/Daerah. Perencanaan kebutuhan BMN merupakan bagian yang terintegrasi dari Rencana Kerja Anggaran Kementerian/Lembaga (RKA-KL) yang disusun dengan mempertimbangkan ketersediaan BMN dan berpedoman pada standar barang, standar kebutuhan dan standar harga. Selanjutnya, RKBMN digunakan sebagai salah satu dasar bagi Kementerian/Lembaga dalam pengusulan penyediaan anggaran untuk kebutuhan baru (new initiative) dan angka dasar (baseline) serta penyusunan rencana kerja dan anggaran.

Gambar 1

Siklus Pengelolaan Barang Milik Negara

Dalam kaitannya dengan siklus penganggaran, sesuai PP

Nomor 90 Tahun 2010 tentang Penyusuan RKA-K/L bahwa sasaran kinerja K/L yang

memiliki output berupa BMN mengacu pada Rencana Kebutuhan Pengadaan BMN.

Selain itu, sesuai Perpres Nomor 73 Tahun 2011 tentang Pembangunan Bangunan

Gedung Negara bahwa pembangunan Gedung Negara yang pendanaannya bersumber dari

APBN perlu menyusun Rencana Kebutuhan dengan persetujuan Menteri Keuangan.

Gambar 2

Integrasi Perencanaan Kebutuhan BMN dengan

sistem penganggaran

Pada mulanya,

implementasi Perencanaan Kebutuhan BMN dilaksanakan secara bertahap. Pentahapan

impementasi ini berdasarkan Keputusan

Menteri Keuangan Nomor 127/KM.6/2015 tentang Tahapan Pelaksanaan Penyusunan

dan Penelaahan Rencana Kebutuhan Barang Milik Negara (RKBMN) pada

Kementerian/Lembaga, dimana implementasi Perencanaan Kebutuhan BMN dibagi

menjadi 3 (tiga) tahap, sebagai berikut:

Gambar 3

Implementasi Perencanaan Kebutuhan BMN

Pelaksanaan RKBMN tersebut sesuai dengan PMK 150/PMK.06/2014 tentang

Perencanaan Kebutuhan BMN. Ruang lingkup Perencanaan Kebutuhan BMN berupa pengadaan dan pemeliharaan BMN.

Seiring berjalannya waktu, pada 2021, telah ditetapkan Peraturan Menteri Keuangan Nomor

153/PMK.06/2021 tentang Perencanaan Kebutuhan BMN yang mencabut PMK 150/PMK.06/2014. Perencanaan Kebutuhan BMN tidak hanya meliputi rencana

pengadaan dan pemeliharaan, melainkan juga rencana penggunaan, pemanfaatan,

pemindahtanganan, dan penghapusan BMN. Terdapat pula modul pelaksanaan

Perencanaan Kebutuhan BMN yang ditetapkan dengan KMK yang dapat menjadi panduan

KPB/PB mapupun pengelola Barang dalam melaksanakan RKBMN. Implementasi PMK 153/PMK.06/2021 ini juga dilaksanakan

bertahap sesuai dengan KMK 105/KM.6/2022.

Gambar 4

Ruang Lingkup dan Alur RKBMN

Ruang Lingkup Perencanaan Kebutuhan BMN berupa RKBMN Pengadaan, meliputi BMN yang telah terdapat Standar Barang dan Standar Kebutuhan (SBSK) sesuai dengan PMK terkait Standar Barang dan Standar Kebutuhan Barang Milik Negara. Pada tahun Pengadaan BMN dapat mengakibatkan belanja modal sebagaimana dimaksud dalam kode segmen akun belanja modal sesuai ketentuan Kodefikasi Segmen Akun Pada Bagan Akun Standar. Perencanaan pengadaan BMN tidak berdampak pada belanja modal dalam hal pemenuhan kebutuhan dilaksanakan melalui mekanisme sewa atau optimalisasi BMN pada Pengelola Barang. Belanja modal berupa renovasi/restorasi termasuk pada bangunan pihak lain yang tidak menguba luasan bangunan bukan merupakan obyek RKBMN Pengadaan.

Prinsip perencanaan kebutuhan BMN antara lain untuk meningkatkan kualitas belanja modal dan belanja pemeliharaan berdasarkan prinsip efektivitas, efisiensi, etis dan ekonomis, mengoptimalisasi BMN eksisting baik pada Pengguna Barang maupun Pengelola Barang dengan menerapkan praktek Highest and Best Use of Asset, mampu melakukan Cost-Benefit Analysis atas rencana belanja modal agar alokasi belanja pemeliharaan dapat disusun tepat sasaran terhadap BMN yang digunakan untuk menunjang tugas dan fungsi K/L dan masih layak untuk dipelihara serta pengelolaan dan penggunaan BMN yang lebih terarah dan terencana.

Pada Tahun Anggaran 2017 sampai dengan tahun anggaran 2022, RKBMN untuk pengadaan BMN meliputi pengadaan Tanah dan/atau Bangunan Kantor Pemerintahan, Tanah dan/atau Bangunan Rumah Negara, dan Kendaraan Jabatan. Mulai TA 2023, objek pengadaan diperluas sesuai PMK 172/PMK.06/2021 tentang SBSK BMN, menjadi Tanah dan/atau Bangunan Kantor Pemerintahan, Tanah dan/atau Bangunan Rumah Negara, Tanah dan/atau Bangunan Tempat Pendidikan, Tanah dan/atau Bangunan Tempat Peradilan, Tanah dan/atau Bangunan Ruang Tahanan, Kendaraan Jabatan, dan Kendaraan Operasional.

RKBMN untuk pemeliharaan BMN pada Tahun Anggaran 2017 sampai dengan tahun anggaran 2022 meliputi pemeliharaan untuk tanah dan/atau bangunan, selain tanah/dan atau bangunan dengan dokumen kepemilikan, dan selain tanah/dan atau bangunan tanpa dokumen kepemilikan di atas 100 juta rupiah. Mulai tahun anggaran 2024, RKBMN untuk pemeliharaan BMN disusun untuk seluruh BMN. Pemeliharaan dilakukan terhadap BMN dengan kondisi Baik atau Rusak Ringan. Perencanaan Pemeliharaan BMN dapat mengakibatkan belanja pemeliharaan sebagaimana dimaksud dalam kode segmen akun belanja pemeliharaan dalam ketentuan yang mengatur Kodefikasi Segmen Akun Pada Bagan Akun Standar.

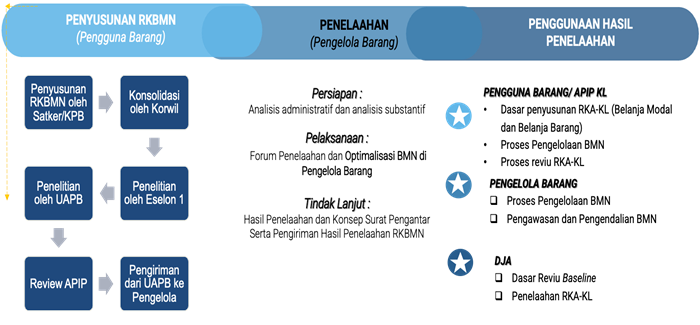

Gambar 5

Tata

cara penyusunan dan penelaahan RKBMN

Pelaksanaan RKBMN dimulai dengan penyusunan RKBMN oleh Pengguna Barang yang disampaikan kepada Pengelola Barang paling lambat minggu pertama bulan Januari. Penelaahan RKBMN oleh Pengelola Barang menghasilkan dokumen berupa Checklist Kelengkapan Dokumen RKBMN, Kertas Kerja Penelaahan, dan Catatan Hasil Forum Penelaahan RKBMN sebagai dasar pertimbangan ditetapkannya Hasil Penelaahan RKBMN oleh Direktur BMN bersama dengan Pengguna Barang. Dokumen Hasil Penelaahan RKBMN tersebut disampaikan oleh Direktur Jenderal Kekayaan Negara atas nama Menteri Keuangan kepada Kementerian/Lembaga dengan tembusan kepada Direktur Jenderal Anggaran paling lambat minggu ketiga Februari sebelum tahun anggaran. Dengan adanya implementasi peraturan terbaru, diharapkan pelaksanaan RKBMN dapat semakin lebih baik lagi.

(Penulis: Meirza

Nurhani dan Dewanty Asmaningrum)

Daftar Referensi

Pemerintah Republik Indonesia. Peraturan Pemerintah

Nomor 28 Tahun 2020 tentang Pengelolaan Barang Milik Negara

Kementerian Keuangan Republik Indonesia (2021). Peraturan

Menteri Keuangan Nomor 153/PMK.06/2021 tentang Perubahan PMK Nomor

150/PMK.06/2014 tentang Perencanaan Kebutuhan Barang Milik Negara.

Kementerian Keuangan Republik Indonesia (2017). “Handbook

Perencanaan Kebutuhan BMN”. Jakarta: Direktorat Barang Milik Negara.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |