Artikel DJKN

Kemudahan Monitoring dan Evaluasi SBSK Satker Kementerian Keuangan di Lingkungan Kanwil DJKN Sumatera Utara dalam Dashboard

Muhammad Faniawan Asriansyah

Jum'at, 23 Desember 2022 pukul 17:10:03 |

970 kali

A. Pendahuluan

Pengukuran Tingkat Kesesuaian Penggunaan Barang Milik Negara (BMN) dengan Standar Barang dan Standar Kebutuhan (SBSK) merupakan salah satu Indikator Kinerja Utama (IKU) pada level Kemenkeu-Wide yang dalam hal ini artinya termasuk dalam IKU Menteri Keuangan. Tujuan utama dari pelaksanaan kegiatan pengukuran tersebut adalah dalam rangka melakukan optimalisasi pengelolaan Barang Milik Negara (BMN). Namun pelaksanaan kegiatan ini tidak semata-mata karena 2 (dua) hal di atas, namun juga dalam rangka meningkatkan peran BMN dalam efisiensi anggaran belanja terutama terkait dengan barang modal/ BMN (baik pengadaan maupun pemeliharaan) sekaligus pula mendorong peningkatan penerimaan negara melalui PNBP yang bersumber dari BMN.

Pengelolaan BMN dalam hal penatausahaan dan penggunaan yang sesuai dengan ketentuan tentunya menjadi kunci penting untuk menunjukan kontribusi BMN kepada APBN sekaligus memastikan Barang Milik Negara (BMN) dikelola dan terutilisasi dengan optimal sesuai dengan potensi tertinggi dan terbaiknya (highest and best use). Tertib dalam pengelolaan, yaitu dengan penggunaan BMN yang tepat sesuai intensi pengadaannya dan/atau fungsinya serta mencukupi kebutuhan K/L dan satker secara tidak berlebihan.

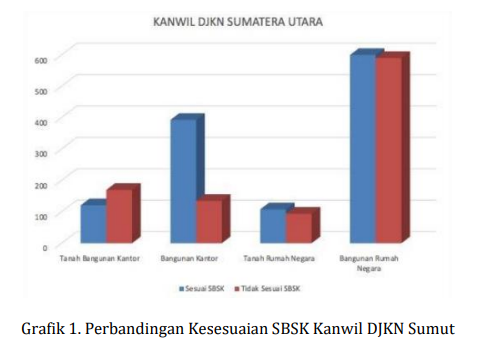

Tahun ini memasuki tahun ketiga pelaksanaan pengukuran SBSK. Namun masih banyak dijumpai penggunaan Tanah Bangunan Gedung Kantor, Tanah Bangunan Rumah Negara, Bangunan Gedung Kantor, dan Bangunan Rumah Negara/ Mess/ Wisma/ Asrama yang tidak optimal penggunaannya (seperti yang terlihat pada grafik 1 Perbandingan Kesesuaian SBSK Kanwil DJKN Sumut).

Beberapa masalah yang dihadapi dalam pelaksanaan Pengukuran Tingkat Kesesuaian Penggunaan BMN dengan SBSK dan juga dalam melaksanakan optimalisasi BMN, antara lain:

- Alat bantu untuk melakukan pengukuran serta monitoring pelaksanaan pengukuran SBSK masih manual (menggunakan spread sheet).

- Satker / K/L kurang memiliki Awareness dalam Proses Optimalisasi Penggunaan BMN

- Satker/ K/L sulit melepas BMN-nya meskipun hasil pengukuran tingkat SBSK-nya rendah/tidak optimal.

Berdasarkan hal tersebut perlu dibuat gambaran sebaran tingkat kesesuaian BMN dengan SBSK dan memahami kegagalan pencapaian standar yang ditetapkan. Selain itu untuk menggali potensi peningkatan optimalisasi BMN yang tingkat ketercapaian pengukuran masih dibawah standar yang ditetapkan atau bahkan terindikasi idle.

B. Pembahasan

Dalam rangka mendukung tugas dan fungsi Direktorat Jenderal Kekayaan Negara (DJKN) dalam melakukan pembinaan, pengawasan, pengendalian, dan pemeliharaan sebagai bentuk pengelolaan BMN, maka dilakukan penyusunan kegiatan Pengukuran Tingkat Kesesuaian Penggunaan BMN dengan Standar Barang dan Standar Kebutuhan (SBSK). Dimulai sejak tahun 2020, Tingkat Kesesuaian Penggunaan BMN dengan SBSK menjadi Indikator Kinerja Utama (IKU) di hampir seluruh instansi vertikal di DJKN. Kanwil DJKN Sumatera Utara sebagai salah satu instansi vertikal DJKN, telah melakukan pengukuran secara bertahap atas kesesuaian penggunaan BMN dengan SBSK untuk satuan kerja (satker) di wilayah kerjanya.

Pengukuran dilakukan untuk melihat apakah aset negara yang dikelola telah dilakukan utilisasi sesuai dengan potensi terbaiknya (highest and best use principle). Berdasarkan hasil pengukuran, akan diperoleh data tingkat kesesuaian penggunaan BMN dengan SBSK yang terdiri dari beberapa kategori yaitu (1) telah sesuai standardisasi, (2) kurang dari standardisasi, atau (3) melebihi standardisasi.

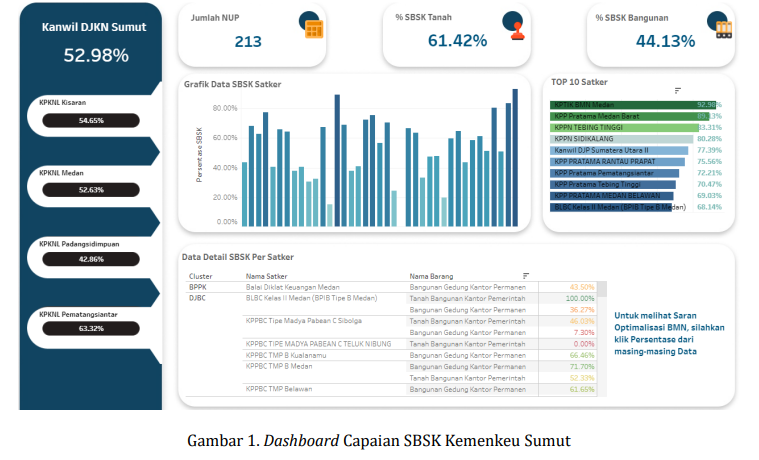

Pada tahun 2020 sampai dengan sekarang (2022), Kanwil DJKN Sumut telah melakukan pengukuran dan optimalisasi tingkat kesesuaian penggunaan BMN dengan SBSK untuk satker instansi vertikal Kementerian Keuangan di wilayah kerja Kanwil DJKN Sumatera Utara. Untuk memudahkan monitoring dan evaluasi tingkat kesesuaian SBSK satker Kementerian Keuangan khusus untuk tanah dan bangunan gedung kantor, telah dibuat satu alat bantu berupa dashboard yang bias diakses pada tautan http://bit.ly/SBSKKanwilSumut.

Pada dashboard tersebut dapat terlihat bahwa tingkat kesesuaian SBSK satker Kementerian Keuangan khusus untuk tanah dan bangunan gedung kantor sebesar 52,98 persen dimana untuk tanah sebesar 61,42 persen dan bangunan gedung kantor sebesar 44,13 persen. Pada dashboard juga dapat terlihat Grafik data SBSK Sakter, Top 10 satker berdasarkan capaian persentase SBSK tertinggi, Data Detail SBSK per Satker, serta Saran Optimalisasi yang dapat dilakukan untuk persentase SBSK yang masih dibawah 60 persen.

Selain melihat data capaian SBSK per Kanwil DJKN Sumut, dapat juga melihat data capaian per KPKNL dengan tampilan grafik breakdown masing-masing KPKNL. Dapat dilihat pada gambar 1. Dashboard Capaian SBSK Kemenkeu Sumut.

C. Kesimpulan dan Saran

Untuk memberikan kemudahan melakukan monitoring dan evaluasi data capaian SBSK atau gambaran terkait sebaran BMN yang tingkat kesesuaiannya dengan SBSK rendah / sudah optimal, dapat mengakses dashboard pada tautan http://bit.ly/SBSKKanwilSumut.

Selain data capaian SBSK satker Kementerian Keuangan, perlu dibuat juga dashboard capaian SBSK pada satker di luar Kementerian Keuangan untuk:

- Melakukan pemetaan sebaran capaian tingkat kesesuaian SBSK yang rendah dan BMN yang terindikasi idle.

- Melakukan analisis penyebab tingkat SBSK yang masih rendah.

- Menemukan model optimalisasi yang dapat dilakukan untuk meningkatkan tingkat kesesuaian penggunaan BMN dengan SBSK.

(Penulis: Salman Paris Muda, Kepala Seksi PKN III Kanwil DJKN Sumatera Utara)

Daftar Pustaka

Peraturan Menteri Keuangan Nomor 172/PMK.06/2020 tentang Standar Barang dan Standar Kebutuhan

Pengukuran SBSK, Optimalkan Utilisasi Barang Milik Negara,

https://www.djkn.kemenkeu.go.id/artikel/baca/14083/Pengukuran-SBSK-Optimalkan-UtilisasiBarang-Milik-Negara.htm

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |