Jl. Lapangan Banteng Timur No.2-4, Jakarta Pusat

134

Login Pegawai

Artikel DJKN

CREATIVE FINANCING MELALUI SEKURITISASI ASET PROPERTI

Jose Arif Lukito

Senin, 30 Mei 2022 pukul 12:00:08 |

4292 kali

"CREATIVE FINANCING" MELALUI SEKURITISASI ASET PROPERTI (Bagian Pertama)

Jose A. Lukito

Tenaga Pengkaji Optimalisasi Kekayaan Negara - DJKN

1. Pendahuluan

Investor properti merupakan pihak yang berinvestasi dengan horizon penanaman dana relatif untuk jangka menengah dan panjang, walaupun dimungkinkan bagi investor untuk melakukan investasi properti untuk tujuan jangka pendek (baca: spekulasi) namun karakteristik yang melekat pada properti (terutama illiquidity) dengan sendirinya membatasi investor untuk berspekulasi dengan percepatan dan perputaran layaknya perdagangan instrumen likuid lainnya. Dalam investasi properti terutama properti komersial (apartemen, hotel, kantor, mal, pusat perbelanjaan, kawasan industri, dansebagainya) diperlukan sejumlah dana yang besar sehingga menyebabkan jenis investasi ini mempunyai segmen terbatas. Berbeda dengan investasi pada saham, instrumen derivatif keuangan, emas, atau valas dimana para investor baik individu ataupun korporat dapat ikut berpartisipasi walaupun dengan dana yang terbatas. Investasi pada obligasi juga relatif terbatas pada sejumlah investor tertentu, maka guna memperluas keterlibatan masyarakat untuk menanamkan dananya pada obligasi dibentuklah skema yang dikenal dengan reksa dana (mutual fund). Demikian halnya dengan properti komersial yang umumnya berskala investasi besar, untuk memperluas keterlibatan masyarakat agar mau menanamkan dananya pada properti komersial maka perlu dibentuk skema yang mirip dengan reksa dana.

2. Sekilas “Sekuritisasi Aset Properti” atau “Real Estate Investment Trust (REIT)” atau “Dana Investasi Real Estat (DIRE)”

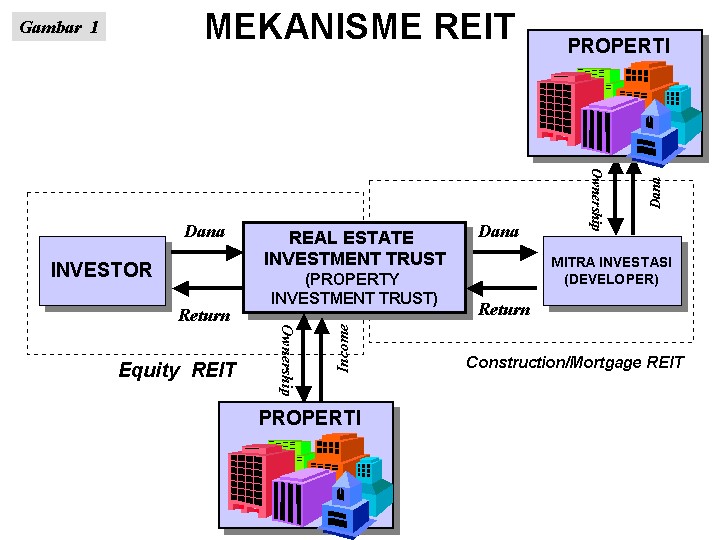

Untuk memudahkan pembaca mengenal dan memahami “Sekuritisasi Aset Properti” maka skema yang digunakan analog dengan reksa dana. Partisipasi yang lebih luas, issue fleksibilitas, dan terutama demi terciptanya likuiditas merupakan landasan agar investasi properti menjadi lebih atraktif. Sehingga muncul ide kreatif untuk menerbitkan suatu wahana investasi yang dikenal sebagai real estate investment trust (REIT) yang di beberapa negara menggunakan terminologi property investment trust. Di dalam negeri dikenal dengan Dana Investasi Real Estat (DIRE). REIT merupakan salah satu ‘kiat’ untuk menjadikan properti yang nature-nya illiquid menjadi suatu instrumen investasi yang likuid dengan dimensi penggalian potensi partisipasi yang lebih luas. Eksistensi REIT ditujukan untuk memberi akses pasar kepada investor dengan dana terbatas agar berpartisipasi dalam investasi properti –melalui unit pernyertaan— yang pada gilirannya akan meningkatkan daya dukung sektor properti.

REIT adalah bentuk badan usaha (corporate type) atau kontrak investasi kolektif (contractual type) yang menggunakan sejumlah dana dari masyarakat pemodal/investor yang dimobilisasi (pool) sedemikian rupa guna membeli untuk kemudian mengelola properti komersial/properti yang menghasilkan pendapatan (income-generating property) dan atau memberi pinjaman kepada pihak lain terbatas dalam kerangka pinjaman beragunkan properti (mortgage loan). Sebagai bukti keikutsertaan investor dalam investasi pada REIT, diterbitkan surat berharga semacam saham atau unit penyertaan yang dapat diperdagangkan di bursa efek layaknya surat berharga lainnya. Dengan memiliki unit penyertaan REIT, maka dengan sendirinya kebutuhan instrumen likuid dapat terpenuhi. REIT memberikan harapan kepada investor untuk memperoleh return yang terdiri dari dividen yang berasal dari penghasilan sewa (rental income), capital gain dari transaksi unit penyertaan REIT, dan apresiasi nilai dari portofolio REIT yaitu properti komersial.

Secara umum, terdapat beberapa jenis REIT seperti (1) Equity REIT yang bagian terbesar struktur asetnya merupakan properti komersial, (2) Construction/Mortgage REIT yang berperan dalam menyediakan dana kepada developer selama masa pembangunan proyek properti serta berperan dalam financing bisnis properti jangka panjang, dan (3) Hybrid REIT yang merupakan gabungan Equity REIT dan Construction/Mortgage REIT. Badan usaha yang bergerak dalam bisnis properti dengan mengambil bentuk atau masuk kualifikasi REIT akan memperoleh insentif pajak, sebagaimana tipikal insentif serupa yang umumnya diberikan di beberapa negara. Perlakuan khusus atas pajak badan usaha ini merupakan motivator bagi pertumbuhan dan perkembangan REIT. Untuk dapat terus mempertahankan insentif yang diberikan maka terdapat beberapa persyaratan dan kondisi-kondisi yang harus selalu dipenuhi sebagaimana hal ini jamak diberlakukan di beberapa negara yang telah memiliki REIT seperti Amerika Serikat (AS), Jepang, Kanada, Hong Kong, dan Singapura. Persyaratan atau kondisi-kondisi tersebut antara lain seperti (1) Skema REIT harus dilaksanakan oleh sebuah entitas bisnis yang taxable dengan struktur kepengurusan yang jelas, (2) Unit penyertaan yang diperdagangkan harus fully transferable, (3) Distribusi unit penyertaan kepada minimal 100 holders, (4) Lebih dari 50 persen struktur kepemilikan hanya diperkenankan berada di tangan atau dikuasai oleh lebih dari 5 investor individu, (5) Minimal 75 persen dari total aset adalah properti, (6) Minimal 75 persen gross income merupakan penghasilan yang diperoleh dari penerimaan sewa atas properti yang dikuasai, dan (7) Minimal 90 persen penghasilan kena pajak didistribusikan kepada pemegang unit penyertaan (investor) sebagai dividen.

Mempertimbangkan banyaknya aturan dan pengkondisian aktivitas REIT, bagi investor hal ini berdampak positif karena terbukanya alternatif investasi properti yang reliable yang berbeda dengan investasi atau kepemilikan properti secara langsung (direct ownnership). Melalui REIT, investor tetap memiliki properti namun tidak dibebankan oleh masalah-masalah yang timbul karena hal tersebut telah beralih kepada REIT. Demikian halnya dengan resiko rendahnya tingkat profitabilitas properti dimana dalam mekanisme REIT investor dapat segera shifting ke instrumen investasi lain yang profitable disebabkan likuidnya unit penyertaan REIT yang mana fleksibilitas serupa tidak/sulit ditemukan dalam direct ownership. Disamping itu, dengan REIT akan terbuka kesempatan investasi properti lintas negara, sehingga kendala investasi yang dialami akibat pembatasan kepemilikan/penguasaan properti di suatu negara oleh orang asing dapat diatasi dengan REIT.

Dari aspek potensi penghasilan yang diterima investor REIT dalam bentuk dividen yang berasal dari rental income properti maka dapat dikatakan bahwa penghasilan tersebut merupakan arus kas yang stabil, dapat diprediksi, dan lebih mengandung elemen kepastian (certainty) mengingat dalam kerangka sewa properti antara pemilik (dalam hal ini REIT) dan penyewa (tenant) selalu didukung oleh aspek legalitas yang kuat tertuang dalam dokumen perjanjian. Faktor kepastian akan arus penghasilan masa depan ini juga didukung oleh kecenderungan bahwa tingkat sewa biasanya menanjak secara terus menerus. Oleh sebab portofolio REIT ditangani oleh manajemen yang ahli di bidang properti maka pada titik tertentu akan tercapai skala ekonomis dalam penanganan properti komersial yang dimiliki REIT sehingga otomatis margin keuntungan yang diperoleh semakin besar yang pada gilirannya bagian untuk pemegang unit penyertaan atau investor yang didistribusikan dalam bentuk dividen secara pasti akan meningkat di satu sisi serta terlindungi/aman dari efek “erosi” jangka panjang akibat inflasi di sisi lain. Jadi dapat dikatakan bahwa seperti halnya dalam direct ownership, REIT juga merupakan salah satu tool dalam aktivitas hedging-against-inflation.

3. Preliminary Assessment untuk Konteks Indonesia

Stimulus bisnis properti pada prinsipnya tidak lepas dari pengaruh kondusifnya ekonomi makro dalam negeri yang diindikasikan dengan stabilitas nilai tukar rupiah, rendahnya inflasi, dan tingkat suku bunga perbankan yang rendah. Selanjutnya dalam kondisi kondusif tersebut investasi sektor riil baik domestik maupun asing dapat meningkat yang akan diikuti rendahnya tingkat pengangguran di satu sisi dan meningkatnya pengeluaran rumah tangga di sisi lain yang mendorong peningkatan demand gedung perkantoran baru, apartemen, kawasan industri, dan shopping center. Pertumbuhan populasi, pola gaya hidup (lifestyle), kekhawatiran ancaman banjir berikut berbagai problem di kota besar, dan demi efektifitas dan efisiensi aktivitas yang lebih produktif akan mendorong perubahan preferensi masyarakat Indonesia yang tinggal di perkotaan (urban) dalam memilih tempat tinggal yang menimbulkan kebutuhan akan beberapa jenis properti khususnya properti komersial.

Melihat perkembangan reksa dana di Indonesia yang relatif baik maka diperkirakan REIT yang notebene adalah juga berskema layaknya reksa dana akan memperoleh sambutan serupa bila kelak diluncurkan dengan catatan kondisi-kondisi yang kondusif bagi bisnis properti sebagaimana telah dikemukakan sebelumnya terpenuhi. Tidak hanya investor skala kecil yang menjadi target REIT tapi investor skala besar seperti Dana Pensiun, Yayasan, Perusahaan Asuransi, Bank, Reksa Dana, dan lembaga keuangan lainnya diperkirakan akan memiliki ketertarikan yang sangat besar terhadap REIT mengingat potensi return yang ditawarkan relatif stabil, terjamin likuiditasnya, dan aman karena properti yang menjadi underlying asset berperan sebagai jaminan yang sangat tangible dalam pengembalian investasi.

Belajar dari pengalaman serupa di negara-negara lain, titik-titik kritis yang merupakan building block untuk menghadirkan REIT di pasar modal Indonesia adalah dengan membangun infrastruktur REIT berupa regulasi serta sistem dan mekanisme pencatatan, perdagangan, pengawasan, dan law enforcement. Peran serta dan integritas dari para pihak yang langsung atau tidak langsung terlibat di dalamnya seperti Otoritas Jasa Keuangan, perusahaan-perusahaan di sektor properti, institusi pasar modal dan lembaga/profesi penunjangnya, lembaga keuangan bank dan non-bank, perusahaan penilai, konsultan hukum properti, pemodal yang berkecimpung di dalamnya, dan pihak-pihak lain yang berkepentingan/berkompeten – dalam kapasitasnya masing-masing – akan menjadi faktor kunci dalam mengembangkan REIT di Indonesia.

Mengantisipasi performa dan kebangkitan kembali bisnis properti di dalam negeri dan profil serta kinerja instrumen ini di negara lain, maka di masa depan REIT akan memberikan harapan bagi semua pihak yaitu dengan semakin berperannya REIT sebagai intermediasi dana masyarakat ke sektor riil yang mana akan memberikan dorongan bagi peningkatan investor dari aspek kuantitas dan kualitas dengan cakupan segmen yang lebih luas sehingga pada gilirannya akan mendorong kegiatan bisnis properti yang secara bersamaan akan menumbuhkan budaya sekuritas di masyarakat secara luas serta memberikan multiplier effect untuk menggerakkan ekonomi secara umum.

4. Catatan untuk Sekuritisasi Barang Milik/Kekayaan Negara (BM/KN)

Sekuritisasi BM/KN menjadi hal yang sangat menarik dan relatif mungkin untuk dilakukan sebagai bentuk rekayasa keuangan (financial engineering) yang menjadikan pendapatan masa depan (future cash flow) dari (1) hasil pemanfaatan BM/KN atau (2) PNBP dari Pengelolaan BMKN sebagai underlying-assets untuk penerbitan surat berharga (Efek Beragun Aset/EBA). Investor akan memperoleh pendapatan berupa imbal hasil berikut cicilan dari pokok yang berasal dari BM/KN (income-generating asset). Sekuritisasi BM/KN akan menambah variasi skema pembiayaan aset dan infrastruktur dan ikut mendorong program pendalaman pasar di tanah air. Melalui sekuritisasi, Pengelola Barang terikat untuk dipacu menghasilkan PNBP dari BM/KN karena diperlukan untuk membayar imbal hasil dan cicilan dari pokok kepada investor. Pengelola Barang melalui kantor vertikal DJKN secara teknis melakukan pemantauan atas BM/KN selaku underlying-asset sehingga arus pendapatan terjaga stabilitasnya. Untuk mendalami hal ini, maka Penulis akan memaparkan lebih lanjut mengenai hal ini dalam tulisan berikutnya. Sampai bertemu di artikel selanjutnya.

*Tulisan merupakan pendapat pribadi

Referensi:

- Brueggeman, William, Jeffrey D. Fisher, Real Estate Finance and Investments, The McGraw-Hill Companies Inc., Int., 10th edition, 1997.

- Cooper, John M., et. al., Training Packet “Assets Appraisal/Valuation for Financial Restructuring”, IASTP II - AusAID & Departemen Keuangan RI, 2002.

- Lukito, Jose A., SE.,MSc., Internal Valuer Training Packet “Investasi Properti”, Pusdiklat Keuangan Umum, Badan Pendidikan & Pelatihan Keuangan, Departemen Keuangan RI, 2002.

- Sirmans,C.F., Austin J. Jaffe, The Complete Real Estate Investment Handbook-A Professional Investment Strategy, New York, The Prentice Hall Inc., 1988.

- Usman, Marzuki, Singgih Riphat, Syahrir Ika, Pengetahuan Dasar Pasar Modal, IBI dan Jurnal Keuangan dan Moneter BAKM Departemen Keuangan RI, 1997.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |