Artikel Kanwil DJKN Riau, Sumatera Barat dan Kepulauan Riau

SIAPAKAH KITA DALAM MODEL TIGA LINI (THE THREE LINES MODEL)

Junaedi Seto Saputro

Selasa, 01 Agustus 2023 |

40191 kali

Peran

aktif pimpinan unit kerja sebagai lini pertama dalam Model Tiga Lini sejalan

dengan penerapan Sistem Pengendalian Intern Pemerintah (SPIP) dalam penguatan

integritas bersama seluruh pegawai dalam menjalankan tugas sesuai ketentuan dan

menjunjung tinggi integritas karena organisasi adalah bentuk usaha manusia,

yang beroperasi dalam dunia yang semakin tidak menentu, kompleks, saling

terkait, dan bergejolak. Organisasi memiliki banyak pemangku kepentingan dengan

kepentingan yang beragam, mudah berubah, dan terkadang saling bertentangan. Organisasi

tidak lepas dari pemangku kepentingan yang ikut andil dalam pengawasan

organisasi kepada suatu organ pengurus, termasuk wewenang kepada manajemen

untuk mengambil tindakan yang tepat, termasuk mengelola risiko.

Penulis

mencoba menjelaskan bagaimana pimpinan sebagai Lini Pertama menjalankan Sistem

Pengendalian Intern Pemerintah (SPIP) atau Sistem Pengendalian Intern (SPI) di

unit kerjanya dan bagaimana pemangku kepentingan atau stakeholders

secara langsung maupun tidak langsung merasakan pelayanan yang diberikan baik

internal maupun eksternal termasuk kepada customer. Semakin

tinggi pengaruh para pemangku kepentingan, semakin besar ketergantungan

organisasi pada mereka, dan siapakah para lini dalam Model Tiga Lini dimaksud.

Dimana

Sistem Pengendalian Intern Pemerintah (SPIP) atau Sistem Pengendalian Intern (SPI)

merupakan proses integral pada tindakan dan kegiatan yang dilaksanakan secara

terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan

memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan

efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan

terhadap peraturan perundang-undangan. Mengingat pentingnya tujuan pengendalian

tersebut setiap pimpinan dan pegawai di Kementerian Keuangan perlu meningkatkan

penerapan pengendalian intern secara sistematis, terstruktur, dan

terdokumentasi dengan baik untuk mendapatkan hasil yang maksimal.

A. Garis Besar Peran-Peran Utama Dalam Model Tiga Lini

Berbagai

organisasi memiliki perbedaan yang besar dalam pembagian tanggung jawab. Namun,

garis besar peran-peran berikut ini dapat digunakan untuk menekankan prinsip-prinsip

Model Tiga Lini.

Peran organ pengurus/organ pengurus itu sendiri adalah individu-individu

yang bertanggung jawab kepada para pemangku kepentingan atas keberhasilan

organisasi: 1. Memiliki akuntabilitas kepada pemangku

kepentingan untuk melakukan pengawasan terhadap organisasi. 2. Terlibat dengan

pemangku kepentingan untuk memantau kepentingan mereka dan secara transparan

mengkomunikasikan pencapaian tujuan-tujuan organisasi. 3. Menumbuhkan budaya

yang mengedepankan perilaku etis dan akuntabilitas. 4. Membangun struktur dan

proses-proses tata kelola, termasuk komite penunjang yang dipersyaratkan. 5.

Mendelegasikan tanggung jawab dan menyediakan sumberdaya kepada manajemen untuk

dapat mencapai tujuan organisasi. 6. Menentukan selera risiko organisasi dan

menjalankan pengawasan manajemen risiko (termasuk pengendalian internal). 7.

Menjaga pengawasan atas kepatuhan terhadap hukum, peraturan dan nilai-nilai

etika. 8. Membangun dan mengawasi fungsi audit internal yang independen,

objektif dan kompeten. 9. Manajemen

adalah individu, tim, dan fungsi pendukung yang ditugaskan untuk menyediakan

produk dan/atau jasa kepada klien (pelanggan) organisasi.

Peran Lini Pertama: 1. Memimpin dan

mengarahkan tindakan-tindakan (termasuk pengelolaan risiko) dan penerapan

sumberdaya untuk mencapai tujuan-tujuan organisasi. 2. Menjaga dialog yang berkelanjutan dengan organ

pengurus dan melaporkan rencana, realisasi dan hasil yang diharapkan

dihubungkan dengan pencapaian tujuan organisasi dan risikonya. 3. Mengembangkan

dan memelihara struktur dan proses-proses yang memadai untuk pengelolaan

operasional dan risiko (termasuk pengendalian internal). 4 Memastikan kepatuhan

terhadap hukum, peraturan dan nilai-nilai etika.

Peran Lini Kedua: 1. Memberikan keahlian

penunjang, dukungan, pemantauan dan tantangan dalam proses mengelola risiko,

termasuk: a. Pengembangan, penerapan, dan peningkatan berkelanjutan dari

praktik-praktik manajemen risiko (termasuk pengendalian internal) pada level

proses, sistem dan entitas. b. Pencapaian tujuan manajemen risiko, seperti:

kepatuhan terhadap hukum, peraturan, dan perilaku yang etis; pengendalian

internal; keamanan teknologi dan informasi; keberlanjutan; dan asurans

qualitas. 2. Memberikan analisis dan laporan-laporan mengenai kecukupan dan

efektivitas manajemen risiko (termasuk pengendalian internal).

Audit Internal: 1. Menjaga

akuntabilitas utama kepada organ pengurus dan independensinya dari pelaksanaan

pekerjaan yang menjadi tanggung jawab manajemen. 2. Mengkomunikasikan asurans

dan advis yang independen dan objektif kepada manajemen dan organ pengurus

mengenai kecukupan dan efektifitas tata kelola dan manajemen risiko (termasuk

pengendalian internal) untuk mendukung pencapaian tujuan-tujuan organisasi,

serta mempromosikan dan memfasilitasi peningkatan yang berkelanjutan. 3.

Melaporkan kerusakan independensi dan objektivitas kepada organ pengurus dan

menerapkan pengamanan yang dipersyaratkan.

Penyedia asurans eksternal: Memberikan asurans tambahan untuk: 1.

Memenuhi ekspektasi ketentuan legislatif dan peraturan dalam rangka melindungi

kepentingan pemangku kepentingan. 2. Memenuhi permintaan manajemen dan organ

pengurus untuk melengkapi sumber asurans internal.

B. Perbedaan organisasi milik pemerintah dan swasta

Pengertian

organisasi adalah sebuah wadah yang berisi sekelompok orang, mempunyai

pengurus, dan mempunyai tujuan yang sama. Dengan tujuan yang sama

tersebut, maka semua anggota organisasi selanjutnya akan berusaha dan

mengadakan rencana kegiatan, pelaksanaan, dan semua hal yang berkaitan dengan

pencapaian tujuan.

Kemudian

pengertian pemerintah berbeda dengan pemerintahan. Perbedaan

pemerintah dan pemerintahan pertama terletak pada pengertiannya,

dan pada penyelenggaraannya. Pemerintah secara umum adalah sebuah organisasi

atau sekelompok orang yang berkumpul dalam suatu wadah bernama negara untuk

membuat hukum dan undang-undang serta menerapkannya pada wilayah tertentu.

Sementara pemerintahan adalah orang atau sekelompok orang yang berada dalam

pemerintah. Orang tersebut mempunyai kekuasaan dan kewenangan melaksanakan

kepemimpinan dan mengelola serta mengkoordinasi lembaga-lembaga pemerintah di

mana dia ditempatkan.

Pengertian

pemerintahan ini selanjutnya dibagi menjadi dua. Pemerintahan secara sempit dan

pemerintahan secara luas, sebagai berikut: Pemerintahan secara luas adalah

seluruh kegiatan badan-badan publik yang meliputi kegiatan legislatif,

eksekutif, dan yudikatif yang mempunyai fungsi dan wewenang masing-masing untuk

mencapai tujuan negara atau tujuan pembangunan nasional. Pemerintahan secara

sempit adalah seluruh kegiatan yang dilakukan oleh badan-badan dan lembaga

publik yang berkaitan dengan lembaga eksekutif. Pemerintahan eksekutif adalah

pemerintahan yang menjalankan seluruh kebijakannya untuk mencapai tujuan

pembangunan nasional yang telah disepakati.

Organisasi

milik pemerintah adalah sebuah organisasi publik yang dibentuk dengan tujuan

untuk memberikan pelayanan kepada masyarakat/pelayanan publik. Tujuan utama

dari organisasi ini adalah untuk memberikan layanan dan bukan untuk mencari

keuntungan karena organisasi ini merupakan bagian/elemen dari komitmen sebuah

negara untuk memberikan layanan kepada warganya. Sedangkan organisasi milik

swasta adalah sebuah organisasi milik individu/kelompok yang dibentuk dengan

tujuan utama untuk mencari keuntungan/laba. Organisasi ini bergerak diberbagai

bidang dan kadangkala juga bergerak dibidang yang sama dengan organisasi

bentukan pemerintah/publik.

Perbedaan

antara organisasi pemerintah dan organisasi swasta adalah mengenai fokus

sasaran yang hendak dicapai. Organisasi pemerintah bertujuan untuk memberikan

pelayanan untuk masyarakat/publik atau ditujukan untuk semua lapisan masyarakat.

Sedangkan organisasi swasta bertujuan untuk memperoleh keuntungan/profit

sebesar besarnya atau memberikan layanan kepada orang-orang tertentu

(terbatas).

Pada

umumnya di dalam perusahaan, ada istilah CEO sudah menjadi hal yang akrab dalam percakapan

sehari-hari. CEO (Chief Executive Officer) atau direktur

utama, adalah jabatan tertinggi dalam suatu perusahaan, institusi atau

organisasi. Dialah orang yang memimpin dan mengambil keputusan yang terkait

seluruh kegiatan perusahaan, institusi atau organisasinya. Ibaratnya, jika

sebuah kapal itu adalah perusahaan, maka nakhoda atau kapten kapal adalah

CEO-nya.

Pemilik atau owner,

adalah orang yang memiliki suatu perusahaan, institusi atau organisasi. Dalam

pandangan penulis, seorang pemilik-semisal perusahaan - itu memiliki hak penuh

atau dominan terhadap perusahaanya. Kembali ke analogi kapal sebelumnya,

seorang pemilik adalah orang yang memiliki hak penuh atas kapal tersebut.

Terserah dia kapalnya mau diapakan, apakah mau dijual, disewakan, dsb.

Sedangkan pendiri atau founder, adalah orang yang mempunyai ide

dan pertama kali mendirikan suatu perusahaan, institusi, atau organisasi. Masih

analogi kapal sebelumnya, seorang pendiri adalah arsitek kapal tersebut.

Hubungan Di Antara Peran-Peran Utama:

1. Antara

organ pengurus dan manajemen (Peran Lini Pertama dan Kedua)

Organ

pengurus umumnya menetapkan arah organisasi dengan mendefinisikan visi, misi,

nilai-nilai, dan selera organisasi terhadap risiko. Organ pengurus kemudian

mendelegasikan tanggung jawab untuk pencapaian tujuan-tujuan organisasi kepada

manajemen, berikut dengan sumberdaya yang diperlukan. Organ pengurus menerima

laporan dari manajemen tentang hasil-hasil yang direncanakan, realisasi

(aktual), dan yang diharapkan, serta laporan tentang risiko dan pengelolaan

risiko.

Berbagai

organisasi memiliki keragaman dalam tingkat tumpang-tindih dan pemisahan antara

organ pengurus dan manajemen. Organ pengurus dapat lebih ataupun kurang “campur

tangan” terhadap hal-hal yang bersifat strategis dan operasional. Organ

pengurus ataupun manajemen dapat mengambil peran dalam memimpin pengembangan

rencana strategis, atau menjadikannya sebagai tugas bersama. Dalam beberapa

yurisdiksi, direktur utama atau kepala eksekutif (CEO, Chief Executive Officer)

dapat menjadi anggota organ pengurus dan bahkan mungkin menjadi ketuanya.

Bagaimanapun

bentuknya, perlu ada komunikasi yang kuat antara manajemen dan organ pengurus.

Direktur utama (kepala eksekutif) umumnya menjadi titik fokal guna terciptanya

komunikasi ini. Namun, anggota direksi lainnya dapat juga mempunyai interaksi

yang sering dengan organ pengurus. Organisasi mungkin menginginkan, dan

regulatornya mungkin mensyaratkan, pemimpin peran lini kedua seperti direktur

manajemen risiko (CRO, Chief Risk Officer) dan direktur kepatuhan (CCO, Chief

Compliance Officer) untuk memiliki jalur pelaporan langsung kepada organ

pengurus. Kondisi ini sepenuhnya konsisten dengan Prinsip-prinsip dari Model Tiga Lini.

2. Antara

manajemen (Peran Lini Pertama maupun Lini Kedua) dan Audit Internal

Independensi

audit internal atas manajemen memastikan audit internal bebas dari hambatan dan

bias dalam merencanakan dan melaksanakan pekerjaannya, memiliki akses tanpa

batas terhadap orang, sumberdaya, dan informasi yang diperlukannya. Audit

internal bertanggung jawab kepada organ pengurus. Namun, independensi bukan

berarti menyiratkan isolasi. Harus terdapat interaksi yang regular antara audit

internal dan manajemen untuk memastikan pekerjaan audit internal relevan dan

selaras dengan kebutuhan strategis dan operasional organisasi. Melalui semua

kegiatannya, audit internal membangun pengetahuan dan pemahaman tentang

organisasi, yang menyumbang terhadap asurans dan advis yang diberikan sebagai

penasihat tepercaya (trusted advisor) dan mitra strategis (strategic

partner). Terdapat kebutuhan untuk berkolaborasi dan berkomunikasi dari

peran-peran lini pertama maupun lini kedua manajemen dengan audit internal

untuk memastikan tidak terjadi duplikasi, tumpang tindih, atau celah-celah yang

tidak diperlukan.

3. Antara

Audit Internal dan organ pengurus

Audit

internal bertanggung jawab kepada, dan terkadang dikatakan sebagai “mata dan telinga”

dari, organ pengurus. Organ pengurus berkewajiban mengawasi audit internal,

mencakup: memastikan dibentuknya fungsi audit internal yang independen,

termasuk pengangkatan dan pemberhentian Chief Audit Executive (CAE);

menyediakan diri sebagai jalur pelaporan utama dari CAE; menyetujui rencana

audit dan menyediakan sumberdaya; menerima dan memperhatikan laporan-laporan

dari CAE; dan memberikan akses tanpa batas dari CAE kepada organ pengurus,

termasuk sesi privat tanpa kehadiran manajemen. Kepala Audit Eksekutif (CAE) adalah individu paling senior

dalam organisasi dengan tanggung jawab menjalankan fungsi audit internal,

seringkali disebut sebagai Kepala Audit Internal atau nama jabatan yang sama.

Di

antara semua peran diantaranya adalah organ pengurus, manajemen, dan audit

internal memiliki tanggung jawab yang berbeda, akan tetapi semua kegiatannya

perlu diselaraskan dengan tujuan organisasi. Syarat untuk koherensi yang

berhasil adalah koordinasi, kolaborasi, dan komunikasi yang teratur dan efektif.

C. Siapakah Lini Utama dan Pengendali Internal di Kantor

Kita

Bagaimana

Model Tiga Lini di Kementerian Keuangan misal di Direktorat Jenderal Kekayaan

Negara atau Kantor Wilayah DJKN dan di Kantor Pelayanan Kekayaan Negara

dan Lelang (DJKN/Kanwil DJKN/KPKNL). Siapakah lini pertama atau utama itu?

Lini pertama yaitu manajemen dan seluruh pegawai unit kerja yang bersangkutan,

bertugas untuk melakukan pencegahan antara lain memberikan contoh penerapan

integritas, induksi penguatan integritas, melaksanakan profiling dan know

your employee, manajemen risiko, pengendalian internal dan penanganan

gratifikasi dan benturan kepentingan. Atau siapakah kita dalam kerangka kerja

integritas? Dalam model tiga lini (The Tree Line Model), ada tiga

pembagian tugas yaitu: Lini Pertama (Pelaku Utama) adalah manajemen dan seluruh

pegawai unit kerja yang bersangkutan, Lini Kedua (Pendukung Lini Pertama)

adalah Unit Kepatuhan Internal (UKI) atau unit kerja yang melaksanakan fungsi

Kepatuhan Internal, Lini Ketiga (Asurans dan Konsultasi Objektif) adalah Itjen

atau SPI BLU.

Peran-Peran

Lini Utama dalam Kepemimpinannya, Pentingnya Peran Lini Pertama pada

Pengendalian Intern. Jika misalnya kita sebagai pegawai Kanwil DJKN atau KPKNL

ditanya, “Siapa Pengendali Internal di kantor kita?” Kadangkala kita dengan

segera menjawab dengan menebutkan nama Kasi Kepatuhan Internal (KI) atau staf

di seksi KI. Jawaban ini memang memiliki dasar asumsi yang cukup bagus, namun

jawaban tersebut tidaklah tepat.

Sesuai

Kerangka Kerja Penerapan Pengendalian Intern di Lingkungan Kementerian Keuangan

dikenal dengan Sistem Pengendalian

Intern (SPI). Kerangka kerja penerapan SPI tersebut digunakan sebagai acuan

dalam merancang, menerapkan, memantau, mengevaluasi, dan melakukan perbaikan

berkelanjutan atas penerapan sistem pengendalian intern (SPI) pada seluruh unit

kerja di lingkungan Kemenkeu

SPI

bertujuan

untuk memberikan keyakinan memadai atas

tercapainya tujuan organisasi. Namun hal yang sering terlewatkan adalah bahwa

proses perbaikan berkelanjutan atas penerapan SPI tersebut merupakan proses

integral yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai.

Kata kunci penting yang sering terlewatkan adalah: seluruh pegawai. SPI sendiri

memiliki unsur dan spektrum yang sangat luas antara lain dalam lingkungan

pengendaliannya melibatkan penegakan integritas dan etika, kepemimpinan yang

kondusif, hubungan kerja yang baik dengan unit kerja terkait, dll. Dalam

lingkungan SPI memang ada efektivitas peran Aparat Pengawasan Intern Pemerintah

(APIP) yang melekat pada tugas dan fungsi seksi KI, namun sebagian besarnya

adalah peran Lini Pertama.

Sebagaimana

kita tahu, pada Kerangka Kerja Integritas (KKI) terdapat Model Tiga Lini. Lini

Pertama yang juga disebut sebagai Pelaku Utama adalah manajemen dan seluruh

pegawai unit kerja. Lini Kedua atau disebut Pendukung Lini Pertama adalah Unit

Kepatuhan Internal (UKI) atau seksi Kepatuhan Internal (KI). Berikutnya Lini

Ketiga adalah Itjen. Hal yang perlu digarisbawahi di sini adalah bahwa seksi KI

selaku Lini Kedua bukanlah pelaku utama dari pengendalian intern, melainkan sebagai

lini pendukung pada Lini Pertama.

Pada

unsur kegiatan pengendalian hal ini terlihat sangat jelas. Seksi KI selaku UKI

melaksanakan reviu atas kinerja, namun pengendalian inten atas kinerja

merupakan tanggung jawab Lini Pertama, yakni manajemen (Kasi teknis pemilik

pengendalian) dan seluruh pegawai di unit tersebut. Peran Lini Pertama sangat

penting dan krusial dalam pengendalian intern, hal ini tampak jelas pada unsur

kegiatan Pengendalian, misalnya pembinaan SDM, pengendalian fisik atas aset,

serta pengendalian atas pengelolaan sistem informasi yang

melibatkan Subbagian Umum dan Seksi Hukum dan Informasi (HI).

Terkait

erat dengan pengendalian intern yakni manajemen risiko. Di sini, seksi teknis

selaku Lini Pertama adalah pihak yang melakukan identifikasi risiko atas

pekerjaannya, sementara seksi KI selaku pendukung lini pertama (bersama-sama

dengan Lini Pertama) menganalisa sekaligus melakukan penilaian atas risiko yang

diidentifikasi oleh Lini Pertama. Tentu saja peran seksi KI juga penting dalam

KKI maupun SPI karena bertanggung jawab atas pemantauan yang berkelanjutan.

Jadi,

kembali kepada pertanyaan awal di atas, “Siapa Pengendali Internal di kantor

kita baik di DJKN, Kanwil DJKN maupun di KPKNL?” Sekarang dengan tegas kita

dapat menjawab: pimpinan dan seluruh pegawai. Ada peran seksi KI di sana, baik

sebagai Lini Kedua, atau sebagai unit kepatuhan internal, ataupun sebagai

bagian tak perpisahkan dari manajemen itu sendiri; namun dalam hal pengendalian

intern seluruh pegawai memilki peran penting di dalamnya.

Dalam

implementasi Kerangka Kerja Integritas (KKI) diperlukan komitmen pimpinan

dengan memberikan keteladanan, mengevaluasi kebijakan dan memastikan tata

kelola yang baik, internalisasi integritas, mengedepankan budaya malu,

mengidentifikasi dan memitigasi benturan kepentingan, open minded,

mendukung Unit Kepatuhan Internal (UKI), melaporkan dan menindak pelanggar integritas

dan mengembangkan perilaku kepemimpinan berbasis integritas.

Masing-masing

Lini memiliki peran dan tugas dalam Kerangka Integritas. Peran dan tugas Lini

Pertama (Pelaku Utama) yaitu manajemen dan seluruh pegawai unit kerja yang

bersangkutan, bertugas untuk melakukan pencegahan antara lain memberikan contoh

penerapan integritas, induksi penguatan integritas, melaksanakan profiling

dan know your employee, manajemen risiko, pengendalian internal dan

penanganan gratifikasi dan benturan kepentingan. Tugas untuk melakukan deteksi

yaitu melaporkan penyimpangan, melindungi pelapor, memanfaatkan Fraud Risk

Scenario (FRS), melaksanakan kode etik, mengikuti dan

menindaklanjuti hasil SPI, mencegah benturan kepentingan dan menyediakan data

dalam kegiatan asuransi. Serta memiliki tugas untuk memberikan respon seperti

menjatuhkan hukuman disiplin sesuai rekomendasi, menyediakan data untuk

kegiatan investigasi, dan melaporkan peristiwa fraud yang terjadi

Berkenaan

dengan implemantasi KMK nomor 323/KMK.09/2021 tentang Kerangka Kerja Integritas

di Lingkungan Kementerian Keuangan, maka pimpinan tertinggi unit kerja selaku

lini pertama harus menyampaikan pesan-pesan antikorupsi serta menjadi

narasumber utama dalam menyampaian materi sosialisasi pada unit kerjanya. Sedangkan

anggota PAKSI Dana Rakca dan UKI dapat dilibatkan sebagai narasumber pendamping

dalam penyampaian materi sosialisasi. Terkait keterlibatan memberdayakan PAKSI

yang berada di lingkungan Kanwil/KPKNL atau dapat juga Pejabat dan Pegawai yang

telah mengikuti Pendidikan dan Pelatihan (Diklat) Penyuluh Anti Korupsi.

Three Lines Model atau Model Tiga Lini

adalah pembaruan pada Three Lines of Defense yang sudah kita kenal

sebelumnya, mengklarifikasi dan memperkuat prinsip-prinsip yang mendasari, memperluas

ruang lingkup, dan menjelaskan bagaimana peran-peran kunci dalam organisasi

bekerja sama untuk memfasilitasi tata kelola yang kuat dan manajemen risiko.

Kendala-Kendala Dalam Pengendalian Internal

Meskipun

telah dirancang secara memadai, sistem pengendalian intern tetap memiliki

keterbatasan antara lain: Cost & Benefit Consideration (pertimbangan

biaya & manfaat), Improper Judgement from Management (pertimbangan

manajemen), Management Override (pengabaian manajemen), Collusion

(Kolusi). Keterbatasan Pengendalian Internal Menurut (Hery, 2016), yaitu:

Faktor manusia sebagai pegawai yang kelelahan, ceroboh, atau bersikap acuh tak

acuh menyebabkan pengendalian internal tidak efektif. Kolusi secara signifikan

dapat mengurangi efektivitas sebuah sistem dan fungsi pemisahan tugas.

Menurut

Susanto dalam (Nurazizah & Novita, 2020), ada beberapa keterbatasan dari

pengendalian internal, sehingga pengendalian internal dapat mengalami kondisi

sebagai berikut: 1. Kesalahan (Error): yaitu kesalahan yang muncul

ketika pegawai/karyawan melakukan pertimbangan yang salah satu perhatiannya

selama bekerja terpecah. 2. Kolusi (Collusion): kolusi terjadi ketika

dua atau lebih pegawai/karyawan berkonspirasi untuk melakukan pencurian

(korupsi) ditempat mereka bekerja. 3. Penyimpangan Manajemen: karena manajer

suatu organisasi memiliki lebih banyak otorisasi dibandingkan karyawan biasa,

proses pengendalian efektif pada tingkat manajemen bawah, tidak efektif pada

tingkat atas. 4. Manfaat dan Biaya (Cost and Benefit): konsep jaminan

yang meyakinkan atau masuk akal mengandung arti bahwa biaya pengendalian

internal tidak melebihi manfaat yang dihasilkannya. Pengendalian yang masuk

akal adalah pengendalian yang menghasilkan manfaat yang lebih tinggi dari biaya

yang dikeluarkan untuk melakukan pengendalian tersebut.

Efektivitas Sistem Pengendalian Internal

Menurut

Sunyoto dalam (Soleman, 2013) menjelaskan bahwa pengendalian internal merupakan

sebuah sistem dimana sistem pengendalian internal terdiri atas kebijakan dan

prosedur yang dirancang untuk memberikan kepastian yang layak bagi manajemen,

bahwa organisasi telah mencapai tujuan dan sasarannya. Peraturan Pemerintah

Republik Indonesia No. 60 Tahun 2008 tentang Sistem Pengendalian Intern

Pemerintah menjelaskan bahwa “Sistem pengendalian intern adalah proses yang

integral pada tindakan dan kegiatan yang dilakukan secara terus menerus

olehpimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya

tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalanpelaporan

keuangan, pengamanan aset negara dan ketaatan terhadap

peraturanperundang-undangan”. Berdasarkan pengertian diatas, dapat disimpulkan

bahwa pengendalian internal merupakan kebijakan dan proses yang dirancang untuk

memberikan keyakinan yang memadai tentang pencapaian tujuan perusahaan sesuai

dengan sasaran diharapkan.

Karena

berbagai alasan dan lain-lain, organisasi membutuhkan struktur dan

proses-proses yang membantu pencapaian tujuan, seraya mendukung terciptanya

manajemen risiko dan tata kelola yang kuat. Pada saat organ pengurus menerima

laporan dari manajemen mengenai aktivitas, hasil-hasil dan prediksi, organ

pengurus dan manajemen mengandalkan audit internal untuk memberikan asurans dan

advis yang independen dan objektif mengenai segala hal, dan untuk mendorong

serta memfasilitasi inovasi dan pengembangan. Organ pengurus pada akhirnya

bertanggung jawab atas tata kelola, yang dicapai melalui tindakan dan perilaku

organ pengurus dan manajemen serta audit internal.

Berfokus

pada kontribusi yang dibuat manajemen risiko untuk mencapai tujuan dan

menciptakan nilai, serta hal-hal “pertahanan” dan melindungi nilai. Jelas

memahami peran dan tanggung jawab yang diwakili dalam model dan hubungan di

antara mereka. Menerapkan langkah-langkah untuk memastikan kegiatan dan tujuan

sejalan dengan kepentingan pemangku kepentingan yang diprioritaskan.

Kebijakan

Umum pada Unit organisasi Eselon I harus: menyesuaikan dengan kebutuhan dan

karakteristik unit masing-masing dalam menerapkan SPI, melakukan evaluasi dan

pengembangan berkelanjutan dalam rangka meningkatkan penerapan SPI, memberikan

perhatian utama pada pembangunan unsur Lingkungan Pengendalian yang kondusif

dan pelaksanaan unsur Kegiatan Pengendalian untuk mendukung pencapaian

tujuan/sasaran operasional, pelaporan, dan ketaatan terhadap hukum dan

peraturan perundang-undangan, menerapkan SPI pada setiap level organisasi dan

area organisasi (seperti program, proyek, dan/atau kegiatan tertentu)

Pimpinan

unit organisasi Eselon I harus: menetapkan sistem, kebijakan, prosedur, rencana

kerja, dan menyelenggarakan pelatihan yang memadai dalam penerapan SPI, menyediakan

infrastruktur yang memadai, antara lain pegawai, dana, sarana prasarana, sistem

informasi dan komunikasi, dan dokumentasi, memberikan teladan budaya SPI yang

kuat kepada seluruh pegawai di lingkungan unit kerja masing-masing

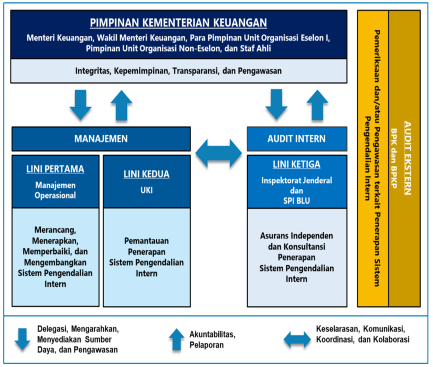

D. Model Tiga Lini di Kementerian Keuangan.

Dalam

Model Tiga Lini ini, pimpinan kementerian terdiri dari: Menteri, Wakil Menteri,

Para Pimpinan Unit Organisasi Eselon I, Pimpinan Unit Organisasi Non-Eselon,

dan Staf Ahli. Dalam hal ini pimpinan kementerian harus memiliki integritas,

kepemimpinan, transparansi, dan pengawasan. Pimpinan mendelegasikan, mengarahkan,

menyediakan sumber daya, dan pengawasan kepada manajemen yang terdiri dari lini

pertama dan lini kedua, dan audit intern yang merupakan lini ketiga. Lini

pertama, yakni manajemen operasional yang memiliki tugas merancang, menerapkan,

memperbaiki, dan mengembangkan Sistem Pengendalian Intern.

Lini

kedua adalah Unit Kepatuhan Internal (UKI) yang memiliki tugas Pemantauan

Penerapan Sistem Pengendalian Intern. Lini ketiga Inspektorat Jenderal dan SPI

BLU memiliki tugas melaksanakan Asurans Independen dan Konsultansi Penerapan

Sistem Pengendalian Intern

Selanjutnya

dalam hal pelaksanaan tugasnya, manajemen dan audit intern harus ada

keselarasan, komunikasi, koordinasi, dan kolaborasi. Di samping itu, manajemen

dan audit intern melaksanakan akuntabilitas dan pelaporan kepada pimpinan

Kementerian. Untuk audit eksternal dilakukan oleh BPK dan BPKP yang memiliki

tugas melaksanakan pemeriksaan dan/atau Pengawasan terkait Penerapan Sistem

Pengendalian Intern. Peranan Pimpinan harus mengarahkan penerapan SPI secara efektif

dan efisien melalui: penguatan integritas; kepemimpinan yang kondusif;

komunikasi yang transparan; dan pengawasan atas fungsi audit intern. Manajemen

berada pada: kantor pusat Unit Eselon I; unit organisasi non-Eselon yang

bertanggung jawab kepada Menteri; unit organisasi non-Eselon lainnya, termasuk

BLU; instansi vertikal; dan/atau unit pelaksana teknis

Tugas Dan Tanggung Jawab Lini Pertama

Tugas

dan tanggung jawab lini pertama adalah: merancang SPI yang memadai, memimpin,

mengarahkan, dan mengorganisasikan kegiatan dan sumber daya, menjaga komunikasi

yang berkelanjutan dengan Pimpinan Kementerian, melakukan identifikasi dan

analisis atas risiko (termasuk risiko fraud), serta menuangkannya dalam matriks

risiko dan pengendalian, menerapkan SPI sepanjang waktu, melakukan perbaikan

SPI, mengembangkan SPI serta aplikasi pendukung proses bisnis, memastikan

kepatuhan terhadap hukum, peraturan, dan nilai-nilai etika, melakukan

pemantauan SPI melalui pemantauan berkelanjutan serta tindak lanjut rekomendasi

hasil audit dan reviu lainnya, dapat melakukan diskresi yang sesuai ketentuan

perundang-undangan mengenai Administrasi Pemerintahan

Tugas Dan Tanggung Jawab Lini Kedua

Lini

Kedua dipimpin oleh pejabat 1 tingkat di bawah pimpinan unit kerja berkenaan.

Tugas dan tanggung jawab lini kedua adalah: mengevaluasi matriks risiko dan

pengendalian (RCM),

mengembangkan

perangkat pemantauan SPI, melaksanakan pemantauan dan evaluasi atas penerapan

SPI, termasuk penerapan kode etik, melalui evaluasi terpisah, mengusulkan

perbaikan rancangan SPI berdasarkan hasil pemantauan, melaporkan hasil

pemantauan SPI kepada pimpinan unit kerja, pimpinan UKI-II, pimpinan UKI-I,

Inspektur Jenderal, dan/atau Kepala Satuan Pengawasan Intern. Tugas lainnya

dilaksanakan berdasarkan: arahan Pimpinan Kementerian; dan/atau hasil

pembahasan dan kesepakatan antara Lini Pertama, Lini Kedua, dan Lini Ketiga.

Tugas Dan Tanggung Jawab Lini Ketiga

Tugas

dan tanggung jawab lini ketiga adalah: Inspektorat Jenderal adalah mengembangkan

metodologi, perangkat, dan mekanisme kerja terkait pemantauan Sistem

Pengendalian Intern,

melakukan

kegiatan asurans yang independen dan objektif serta kegiatan konsultansi atas

kecukupan rancangan dan efektivitas Sistem Pengendalian Intern. Kemudian SPI

pada Badan Layanan Umum (BLU) yaitu melakukan kegiatan asurans yang independen

dan objektif serta kegiatan konsultansi atas kecukupan rancangan dan

efektivitas Sistem Pengendalian Intern.

Hubungan Kerja Antar Lini

Beberapa

penjelasan-penjelasan siapa saja lini pertama, kedua dan ketiga pada uraian

diatas, maka penjelasan selanjutnya yaitu hubungan kerja antar lini, Hubungan

kerja antar lini dapat dijelaskan sebagai berikut: Lini Pertama dapat meminta

masukan kepada Lini Kedua dan/atau Lini Ketiga dalam pengembangan dan penerapan

SPI, menyajikan dan/atau memberikan akses terhadap data, informasi, sistem

informasi, catatan, dokumentasi, aset, serta pejabat/pegawai pada unit kerja

yang bersangkutan kepada Lini Kedua dan Lini Ketiga sesuai dengan

kewenangannya.

Kemudia

Lini Kedua dapat memberikan masukan kepada Lini Pertama dalam penerapan SPI, mendukung

Lini Pertama dalam pemutakhiran profil risiko organisasi, termasuk risiko

fraud, serta penyusunan dan pemutakhiran profil pegawai. Serta dapat meminta

masukan kepada Lini Ketiga dalam penyusunan Rencana Pemantauan Tahunan dan

pengembangan perangkat pemantauan dan menyampaikan Rencana Pemantauan Tahunan

dan hasil peningkatan kualitas pengendalian intern kepada Lini Ketiga. Membahas

tindak lanjut temuan yang berindikasi kecurangan (fraud) dengan Lini Ketiga.

Pemangku Kepentingan atau Stakeholeders

Siapakah

pemangku kepentingan? Pemangku

kepentingan adalah kelompok dan individu yang kepentingannya dipenuhi atau

terdampak oleh organisasi. Semua pihak yang memiliki

kepentingan langsung atau tidak langsung terhadap sebuah organisasi, baik

stakeholders eksternal maupun internal.

Nilai-nilai

Kementerian Keuangan sangat mendukung sekali reformasi birokrasi menuntut

pengelolaan pemerintahan agar dilakukan lebih profesional dan berpegang teguh

pada prinsip-prinsip tata pemerintahan yang baik (good governance).

Undang-Undang Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik dengan

tegas menyatakan bahwa keterbukaan informasi publik merupakan sarana dalam mengoptimumkan

pengawasan publik terhadap penyelenggaraan negara dan birokrasi serta segala

sesuatu yang berakibat pada kepentingan publik.

Organisasi kehumasan perlu lebih proaktif

dan membangun aliansi strategis dengan para pemangku kepentingan. Kegiatan

humas pemerintah ditujukan kepada dua jenis sasaran publik yaitu publik

internal dan publik eksternal. Kedua macam publik ini dikenal dengan istilah

pemangku kepentingan. Sasaran publik dapat dikategorikan sebagai pemangku

kepentingan internal dan pemangku kepentingan eksternal. Pemangku kepentingan

adalah pihak-pihak dari dalam dan luar organisasi/instansi yang berkepentingan

dan berpengaruh terhadap kinerja organisasi/instansi sehingga tercipta tata

kelola pemerintahan yang baik.

Berdasarkan

posisi dan kekuatannya, jenis stakeholder terbagi menjadi 3 macam yaitu

stakeholder primer atau utama, stakeholder sekunder atau pendukung, dan

stakeholder kunci.

1. Stakeholders

primer atau utama merupakan stakeholders yang terkena dampak secara langsung

baik dampak positif maupun dampak negatif dari suatu rencana serta mempunyai

kaitan kepentingan langsung dengan kegiatan tersebut. Stakeholders yang

memiliki pengaruh dan kepentingan dikatakan sebagai stakeholders primer dan

harus dilibatkan penuh dalam tahapan-tahapan kegiatan. Pemangku kepentingan

utama dianggap sebagai mereka yang memiliki kepentingan finansial dalam pilihan

yang dibuat bisnis, termasuk: Para pegawai, investor, pemasok dan distributor, pelanggan

2. Stakeholders

sekunder atau pendukung merupakan stakeholders yang tidak memiliki

kepentingan langsung terhadap suatu rencana tetapi memiliki kepedulian yang

besar terhadap proses pengembangan. Sementara itu, pemangku kepentingan

sekunder, termasuk mereka yang berada di luar bisnis yang mungkin tidak secara

langsung bergantung pada operasi bisnis atau secara langsung memengaruhi

jalannya organisasi/proses bisnis sehari-hari, termasuk: Pemerintah dan

regulator, Masyarakat setempat (termasuk para aktivis), Media

3. Stakeholders

kunci adalah mereka yang memiliki kewenangan legal dalam hal pengambilan

keputusan, stakeholders yang bertanggung jawab dalam pelaksanaan proses

bisnis dan bagian kelompok eksekutif yang memiliki wewenang resmi atas

pengambilan keputusan.

Pemimpin

merupakan penggerak utama organisasi. Otoritas organisasi berada di tangan

pemimpin. Pemimpin juga menjadi kunci keberhasilan dari suatu organisasi.

Begitu juga kegagalan organisasi juga tergantung bagaimana pemimpin melakukan

proses kepemimpinanya. Pemberian layanan kepada pemangku kepentingan dapat

dilakukan secara optimal.

Kesimpulan

peran pimpinan sebagai lini pertama bersama semua pegawai dapat dijelaskan oleh

penulis sebagai berikut:

·

Dikembangkannya Model Tiga

Lini oleh IIA yang merupakan penyempurnaan dari pendekatan Tiga Lini

Pertahanan, dalam berbagai kegiatan dirasa kurangnya kesadaran dan pemahaman

Lini Pertama atas tugas, tanggung jawab, dan peran pentingnya dalam penerapan

Sistim Pengendalian Internal (SPI) karena masih munculnya anggapan bahwa SPI

merupakan tanggung jawab Lini Kedua.

·

Penerapan SPI oleh Lini

Pertama akan meningkatkan dampak positif terhadap stakeholder yang

memiliki kepentingan terhadap kondisi bisnis organisasi.

Saran

atas kesimpulan diatas, antara lain:

·

Agar penerapan SPI dapat lebih

dipahami dan ditingkatkan oleh Lini Pertama juga diperkuat peran setiap Lini

dan selaras dengan perkembangan kebutuhan organisasi.

·

Memahami pemangku kepentingan (stakeholder)

dan mengetahui apa yang harus dilakukan pada tempat kita bekerja atau

organisasi untuk mencapai suatu tujuan.

·

Sistem

pengendalian intern pemerintah (SPIP) perlu dioptimalkan sebagai upaya dalam

peningkatan Sistem Pengendalian Intern perlu komitmen pimpinan dengan seluruh

pelaksana dalam pegawai mengimplementasikan unsur dalam SPIP.

“Tolak

Gratifikasi, Apapun Bentuknya, Apapun Caranya”

Penulis : Abd. Choliq, Seksi Kepatuhan

Internal, Bidang KIHI Kanwil DJKN RSK

Referensi :

1. https://iia-indonesia.org/three-lines-model-dari-iia/

2. https://iia-indonesia.org/wp-content/uploads/Three-Lines-Model-Updated-Indonesian.pdf

3. Bahan

e-learning, Pengendalian Intern Atas Pelaporan Keuangan (PIPK)

4. Slide Sosialisasi Sistem

Pengendalian Intern Pemerintah di Lingkungan DJKN

8. https://id.quora.com/Apa-bedanya-CEO-pemilik-dan-pendiri

9. https://cerdasco.com/pemangku-kepentingan/

10. https://gerrykaton.blogspot.com/2014/02/kpk-pahlawan-atau-pecundang.html

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |