Artikel KPKNL Malang

IKU Persentase Kualitas Pelaksanaan Anggaran Sebagai Tools Dalam Penilaian Kinerja Keuangan (Part 1)

Rima Pusparani

Selasa, 19 Oktober 2021 |

12213 kali

Mengapa penilaian kinerja keuangan itu penting?

Dari tahun ke tahun, APBN selalu meningkat. Dengan adanya peningkatan anggaran dan belanja tersebut, masyarakat patut untuk mempertanyakan bagaimana kredibilitas, akuntabilitas dan sustainabilitas atas pelaksanaan APBN tersebut. Untuk menjawab hal tersebut. Pemerintah telah menetapkan monitoring dan evaluasi (monev) pelaksanaan anggaran untuk menetapkan target, melaksanakan rencana, dan mengukur pencapaian atas target yang telah ditetapkan.

Monev pelaksanaan anggaran tersebut dilakukan sebagai pelaksanaan atas fungsi manajemen keuangan negara , yang mana nanti bisa dilihat apakah pelaksanaan APBN kita sesuai dengan disiplin fiskal yang ada, mengalokasikan sumber daya sesuai dengan prioritas, dan melakukan prinsip kehati-hatian (prudence) untuk menjaga akuntabilitas.

Monitoring dan Evaluasi Pelaksanaan Kinerja Anggaran pada Kementerian Keuangan

Sejak tahun 2014, Kementerian Keuangan telah menetapkan Key Performance Indicator (KPI)/Indikator Kinerja Utama (IKU) untuk mengukur tingkat keberhasilan dalam pelaksanaan anggaran pada lingkup internal. Pada awalnya IKU tersebut dikenal dengan IKU Penyerapan Anggaran dan Pencapaian Output Belanja. Unsur perhitungannya terdiri dari penyerapan anggaran dan capaian output. Dalam perjalanan selanjutnya, IKU tersebut telah beberapa kali dikembangkan sesuai dengan kebutuhan dan kebijakan organisasi.

Saat ini Penilaian Kinerja Anggaran diatur melalui Surat Edaran Menteri Keuangan Nomor SE-8/MK.1/2020 tentang Tata Cara Perhitungan Indikator Kinerja Utama Persentase Kualitas Pelaksanaan Anggaran di Lingkungan Kementerian Keuangan. Perhitungan IKU Persentase Kualitas Pelaksanaan Anggaran (PKPA) dalam SE-8/MK.1/2020 menggunakan dua tools yakni capaian Indikator Kinerja Pelaksanaan Anggaran (IKPA) dan Sistem Monitoring Kinerja Terpadu (SMART). IKPA dan SMART digunakan untuk mengukur kualitas dari kinerja penganggaran pada tiap tahap kegiatan antara lain perencanaan, pelaksanaan, dan pelaporan.

Ketentuan pada SE-8/MK.1/2020 antara lain menyebutkan bahwa capaian IKU PKPA Triwulan I, II, dan III mengacu pada capaian IKPA Triwulanan berkenaan pada periode pelaporan, sedangkan capaian tahunan merupakan komposit capaian SMART dan IKPA dengan bobot sesuai perhitungan IKU unsur kualitas anggaran Pemerintah Pusat pada IKU Kemenkeu Wide (pada tahun 2021 ditetapkan bahwa bobot perhitungan IKU PKPA yaitu nilai SMART sebesar 60 persen dan nilai IKPA sebesar 40 persen).

Indikator Kinerja Pelaksanaan Anggaran (IKPA)

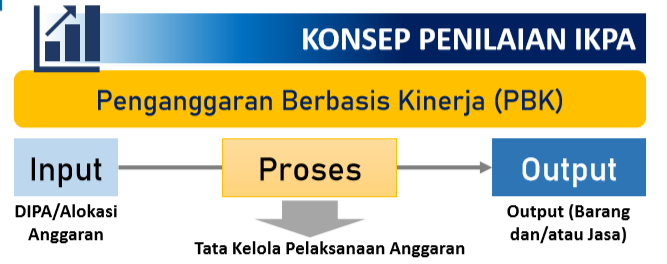

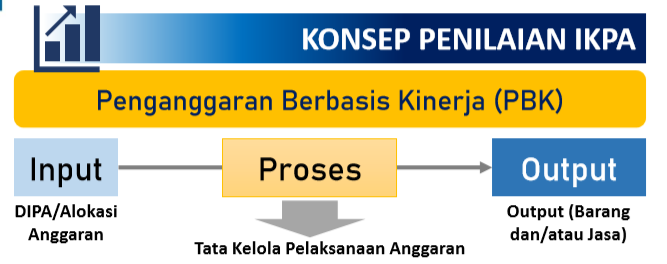

Indikator Kinerja Pelaksanaan Anggaran merupakan tools yang menggunakan konsep Penganggaran Berbasis Kinerja/Performance Based Budgeting. Penganggaran Berbasis Kinerja adalah sebuah pendekatan dalam sistem penganggaran yang dilakukan dengan memperhatikan keterkaitan antara anggaran yang dialokasikan dengan prestasi kerja atau kinerja yang diharapkan berupa keluaran (output) dan hasil (outcome), termasuk efisiensi dalam pencapaian hasil dan keluaran tersebut sesuai dengan tugas pokok Kementerian Negara/Lembaga.

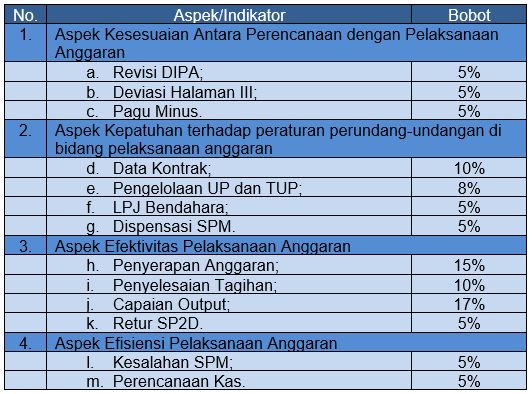

Untuk Tahun 2021, penilaian Indikator Kinerja Pelaksanaan Anggaran diatur dengan Peraturan Direktur Jenderal Perbendaharaan Nomor PER-4/PB/2021 tentang Petunjuk Teknis Penilaian Indikator Kinerja Pelaksanaan Anggaran Belanja Kementerian Negara/Lembaga. Indikator Kinerja Pelaksanaan Anggaran (IKPA) memiliki 4 aspek dan 13 indikator untuk mengukur kinerja pelaksanaan anggaran, yaitu:

Sistem Monitoring Kinerja Terpadu (SMART)

Pengukuran dan evaluasi kinerja anggaran yang tercantum dalam Sistem monitoring Kinerja Terpadu (SMART) ini diatur dalam Peraturan Menteri Keuangan Nomor 22/PMK.02/2021 tentang Pengukuran dan Evaluasi Kinerja Anggaran atas Pelaksanaan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga. Dalam peraturan tersebut dijelaskan bahwa Evaluasi Kinerja Anggaran digunakan untuk melaksanakan 2 fungsi anggaran yaitu fungsi akuntabilitas dan fungsi peningkatan kualitas.

Fungsi akuntabilitas (proving) bertujuan untuk membuktikan dan mempertanggungjawabkan secara profesional kepada pemangku kepentingan atas penggunaan anggaran. Sedangkan fungsi peningkatan kualitas (improving) bertujuan untuk mengukur efektivitas dan efisiensi pelaksanaan anggaran, mengidentifikasi pendukung dan kendala atas pelaksanaan anggaran dan sebagai bahan masukan untuk penyusunan kebijakan. Secara garis besar, Nilai Kinerja Anggaran berdasarkan Peraturan Menteri Keuangan Nomor 22/PMK.02/2021 dibagi dalam beberapa tingkatan antara lain tingkat Kementerian Negara/Lembaga, tingkat unit Eselon I, dan tingkat Satuan Kerja (satker). Selain itu, perhitungannya terbagi atas Aspek Manfaat, Aspek Implementasi, dan Aspek Konteks. Nilai Kinerja Anggaran pada satuan kerja (satker) yang hasil perhitungannya tercantum pada dashboard masing-masing satker dalam aplikasi SMART merupakan perhitungan atas aspek implementasi pada tingkat satker dengan rincian variabel dan bobot masing-masing variabel sebagai berikut:

- Capaian Output sebesar 43,5 persen;

- Efisiensi sebesar 28,6 persen;

- Konsistensi penyerapan anggaran terhadap perencanaan sebesar 18,2 persen;

- Penyerapan Anggaran sebesar 9,7 persen.

(Penulis : Rima Pusparani, KPKNL Malang)

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |