Artikel Kanwil DJKN Sulawesi Utara, Tengah, Gorontalo, dan Maluku Utara

Pantau, Tertib, Lapor Wasdal BMN Tepat Waktu!

Ayutia Nurita Sari

Selasa, 19 Juli 2022 |

5046 kali

Dalam penyelenggaraan

pelayanan publik serta tugas dan fungsi pemerintahan, Barang Milik Negara (BMN)

merupakan pendukung utama. Selain itu BMN menjadi salah satu penentu Opini BPK

terhadap Laporan Keuangan. Pentingnya pengelolaan aset terasa saat terdapat

permasalahan BMN. Sebagai bagian dari siklus pengelolaan BMN, pengawasan dan

pengendalian (wasdal) perlu terus ditingkatkan untuk menghindari terjadinya

permasalahan yang berulang.

Dengan diterbitkannya

Peraturan Menteri Keuangan (PMK) Nomor 207/PMK.06/2021 tentang Pengawasan dan

Pengendalian Barang Milik Negara yang mulai berlaku sejak 1 Januari 2022,

Pengguna Barang dan Pengelola Barang mempunyai pedoman dalam pelaksanaan wasdal

BMN yang tertib dan akuntabel guna mewujudkan pengelolaan BMN yang efisien,

efektif, dan optimal. Peraturan ini menyempurnakan peraturan sebelumnya tentang

Tata Cara Pelaksanaan Pengawasan dan Pengendalian BMN yang ditetapkan melalui PMK

Nomor 244/PMK.06/2012 yang terakhir diubah dengan PMK Nomor 52/PMK.06/2016.

Subjek, objek, dan bentuk wasdal BMN yang diatur dalam PMK 207/PMK.06/2021 adalah sebagai berikut:

Tabel

1. Subjek, Objek, dan Bentuk Wasdal BMN

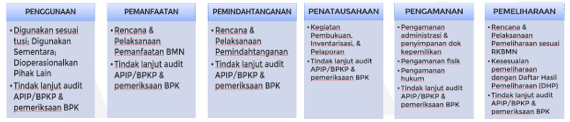

Pemantauan

Dalam skema penggunaan, pemanfaatan, pemindahtanganan, penatausahaan, pengamanan, dan pemeliharaan BMN perlu dilakukan pemantauan untuk diamati dan dinilai apakah pelaksanaannya telah sesuai dengan ketentuan peraturan perundang-undangan. Hal-hal yang dilakukan pemantauan antara lain dapat dilihat pada tabel berikut:

Tabel 2.

Bentuk Pemantauan dalam Siklus BMN

Pemantauan terdiri atas

pemantauan periodik (sekali dalam 1 semester) dan insidentil (sewaktu-waktu).

Jika dari hasil pemantauan didapati ketidaksesuaian antara pelaksanaan dengan

ketentuan peraturan perundang-undangan, maka Pengelola Barang meminta Pengguna

Barang/Kuasa Pengguna Barang untuk melakukan Penertiban dan/atau melakukan

Investigasi.

Penertiban

Pengguna Barang

menindaklanjuti dengan penertiban apabila terdapat ketidaksesuaian dengan

ketentuan peraturan perundang-undangan dari pelaksanaan penggunaan, pemanfaatan,

pemindahtanganan, penatausahaan, pengamanan, dan pemeliharaan BMN (berdasarkan

hasil pemantauan Kuasa Pengguna Barang). Termasuk jika terdapat permintaan penertiban

BMN baik dari Pengelola Barang, maupun dari Pembantu Pengguna Barang

Wilayah/Pembantu Pengguna Barang Eselon I.

Pengguna Barang juga harus melaksanakan penertiban berdasarkan hasil

audit/pengawasan pelaksanaan pengelolaan BMN oleh APIP Kementerian/Lembaga atau

Badan Pengawasan Keuangan dan Pembangunan (BPKP) dan/atau hasil pemeriksaan

Badan Pemeriksa Keuangan (BPK).

BMN berupa tanah yang

belum bersertipikat atas nama Pemerintah Republik Indonesia c.q.

Kementerian/Lembaga, BMN yang dikuasai oleh pihak lain, atau BMN dalam sengketa

juga perlu dilakukan penertiban terhadap pengamanan BMN.

Investigasi

Tujuan dilaksanakan

investigasi yaitu untuk mengumpulkan barang bukti/informasi mengenai suatu

permasalahan dalam pelaksanaan penggunaan, pemanfaatan, dan pemindahtanganan

BMN guna dilakukan penertiban, permintaan audit, dan/atau penyelesaian. Pengelola

Barang melakukan investigasi dalam hal Pengguna Barang dan/atau Kuasa Pengguna

Barang tidak menindaklanjuti permintaan penertiban dalam pelaksanaan penggunaan,

pemanfaatan, atau pemindahtanganan BMN dari Pengelola Barang. Selain itu,

investigasi juga perlu dilakukan dalam hal berdasarkan hasil pemantauan

Pengelola Barang terdapat potensi penerimaan negara yang belum optimal

diperoleh dari pelaksanaan penggunaan, pemanfaatan, dan pemindahtanganan BMN

pada Pengguna Barang.

Pelaporan

Pelaporan meliputi laporan atas pelaksanaan pemantauan, laporan atas pelaksanaan investigasi, dan laporan atas pelaksanaan monitoring dan evaluasi (kecuali KPKNL). Laporan disampaikan secara semesteran dan tahunan. Batas waktu penyampaian laporan Semester I, Semester II dan/atau Tahunan yang harus diperhatikan baik oleh Pengguna Barang maupun Pengelola Barang adalah sebagai berikut:

Tabel 2.

Batas Waktu Penyampaian Laporan Pelaksanaan Pemantauan BMN

Tingkat Kepatuhan dan

Pengenaan Sanksi

Berdasarkan data

Direktorat Perumusan Kebijakan Kekayaan Negara, tingkat kepatuhan satuan kerja

(satker) dalam menyampaikan Laporan Tahunan Wasdal cenderung menurun sejak

periode laporan tahun 2018 sampai dengan 2020. Pada tahun 2021, sebanyak 3.828

satker tidak menyampaikan laporan wasdal tahun 2020 sesuai dengan ketentuan

pada PMK 244/PMK.06/2012 beserta perubahannya.

Bagi Pengguna

Barang/Kuasa Pengguna Barang yang tidak melaksanakan pengawasan dan

pengendalian BMN, terdapat adanya perubahan ketentuan dalam pengenaan sanksi

sejak diterbitkannya PMK wasdal. Sebelumnya, pengenaan sanksi berdasarkan PMK

244/PMK.06/2012 yaitu berupa penundaan penyelesaian usulan Pemanfaatan,

Pemindahtanganan, atau Penghapusan BMN yang diajukan Pengguna Barang/Kuasa

Pengguna Barang. Sedangkan pada PMK 207/PMK.06/2021, pengenaan sanksi bagi

Pengguna Barang berupa penundaan pelaksanaan Rencana Kebutuhan BMN dan

pengurangan hasil perhitungan indikator kinerja di bidang pengelolaan BMN.

Hal ini perlu menjadi

perhatian bagi Pengguna Barang, terutama dari sisi penyampaian laporan.

Mengingat pada periode pelaporan Semester I Tahun 2022, baik Pengguna Barang

maupun Pengelola Barang masih membuat dan menyampaikan laporan wasdal secara

manual. Hal ini dikarenakan aplikasi yang digunakan satker untuk melaporkan

wasdal yakni Sistem Informasi Manajemen Aset (SIMAN), progres pengembangannya

masih pada tahapan “Beta” sehingga belum sepenuhnya mampu memfasilitasi

kebutuhan pelaporan.

Ketepatan waktu

penyampaian laporan wasdal menjadi salah satu parameter pengukuran Indeks

Pengelolaan Aset. Dengan melihat dampak dari pengenaan sanksi tersebut,

diharapkan satker dapat semakin meningkatkan kepatuhan serta mengoptimalkan

perannya dalam pelaksanaan wasdal BMN. Karena bagi Pengguna Barang itu sendiri,

laporan wasdal BMN digunakan sebagai bahan pertimbangan dalam pelaksanaan

perencanaan kebutuhan BMN, tindak lanjut pengelolaan BMN, perhitungan penilaian

kinerja di bidang pengelolaan BMN, dan perbaikan tata kelola BMN. Demikian

halnya bagi Pengelola Barang, selain hal-hal tersebut, laporan wasdal BMN juga

digunakan sebagai bahan evaluasi dan perumusan kebijakan pengelolaan BMN.

Penulis: Jeanette

Agustina Lolong (Bidang Pengelolaan Kekayaan Negara Kanwil DJKN

Suluttenggomalut)

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |