Artikel KPKNL Mamuju

Merindu BMN Seri 6: Mengenal Wasdal BMN Pada Kuasa Pengguna Barang

Ida Kade Sukesa

Kamis, 06 Juli 2023 |

8859 kali

Jika ingin melihat ikan, di dalam kolam,

Tenangkan dulu airnya sebening kaca

Dua potongan lirik lagu di atas terus terngiang mengiri perjalanan penulis

untuk bertemu keluarga di Kota Makassar setelah dua minggu lebih belum dapat

pulang bertemu keluarga. Terngiangnya lirik lagu tersebut bukan tanpa sebab,

seminggu sebelumnya penulis melakukan pemantauan pemanfaatan BMN yang belum

mendapatkan persetujuan pengelola sekaligus melakukan pembinaan pengelolaan

BMN.

BMN ibarat ikan yang berada dalam penggunaan dan penguasaan satuan kerja

yang mana menjadi kolamnya. Ikan yang berada dalam kolam tentunya tak selamanya

terbebas dari permasalahan yang dapat mengganggu kesehatannya, demikian pula

BMN Selama BMN belum dihapuskan akan selalu ada masalah yang mungkin akan

terjadi atau telah terjadi dalam pengelolaan BMN.

Mengenali permasalahan, mengendalikan permasalahan dan juga menyelesaikan

permasalahan dalam pengelolaan BMN maka dibutuhkan Pengawasan dan Pengendalian.

Pengawasan dan Pengendalian BMN ibarat upaya menenangkan air dalam kolam

sehingga jika dilakukan dengan berkesinambungan diharapkan dan terwujud

pengelolaan BMN yang tertib, efisien, efektif dan optimal. Untuk itu pada

Merindu BMN seri ke-6 ini penulis akan membahas Pengawasan dan Pengendalian

Barang Milik Negara atau biasa dikenal dengan Wasdal BMN.

Pengertian Wasdal BMN

Sebagian dari kita yang telah menangani Pengelolaan BMN tentunya tidak

asing dengan kata Wasdal BMN. Berdasarkan Kamus Besar Bahasa Indonesia

Pengawasan berasal dari kata dasar awas yang beberapa artinya yaitu dapat

melihat dengan baik, tajam penglihatan, berhati hati, memperhatikan dengan baik

dan waspada. Sementera arti kata pengawasan berarti penilikan dan penjagaan.

Adapun arti kata pengendalian adalah proses, cara, perbuatan mengendalikan.

Kegiatan pengawasan dan pengendalian BMN secara harfiah adalah tindakan

untuk melihat, memperhatikan dan menjaga

BMN guna memastikan pengelolaan BMN berjalan sesuai ketentuan dan

melakukan proses kegiatan yang diperlukan dalam rangka menyelesaikan

permasalahan pengelolaan BMN yang tidak sesuai ketentuan. Adapun tujuan dari

wasdal adalah untuk mewujudkan pengelolaan BMN yang tertib, efisien, efektif

dan optimal.

Subjek, Objek dan Bentuk Wasdal BMN

Untuk dapat melakukan wasdal dengan baik tentu perlu kita mengenali Subjek,

Objek dan Bentuk dari wasdal BMN. Subjek, Objek dan Bentuk Wasdal adalah

sebagai berikut:

Tabel 1 Subjek, Objek dan Bentuk dari Wasdal BMN

|

|

Pengelola Barang |

Pengguna Barang |

|

Subjek |

1. Kepala KPKNL 2. Kepala Kantor Wilayah DJKN 3. Direktur 4. Direktur Jenderal

|

1. Kuasa Pengguna Barang 2. Pembantu Pengguna Barang Wilayah

(PPBW) 3. Pembantu Pengguna Barang Eselon 1

(PPBE-1) 4. Pengguna Barang (PB) |

|

Objek |

1. BMN 2. Pelaksanaan pengelolaan BMN 3. Pejabat/Pegawai yang melakukan

pengelolaan BMN |

|

|

Bentuk |

1. Pemantauan 2. Investigasi |

1. Pemantauan 2. Penertiban |

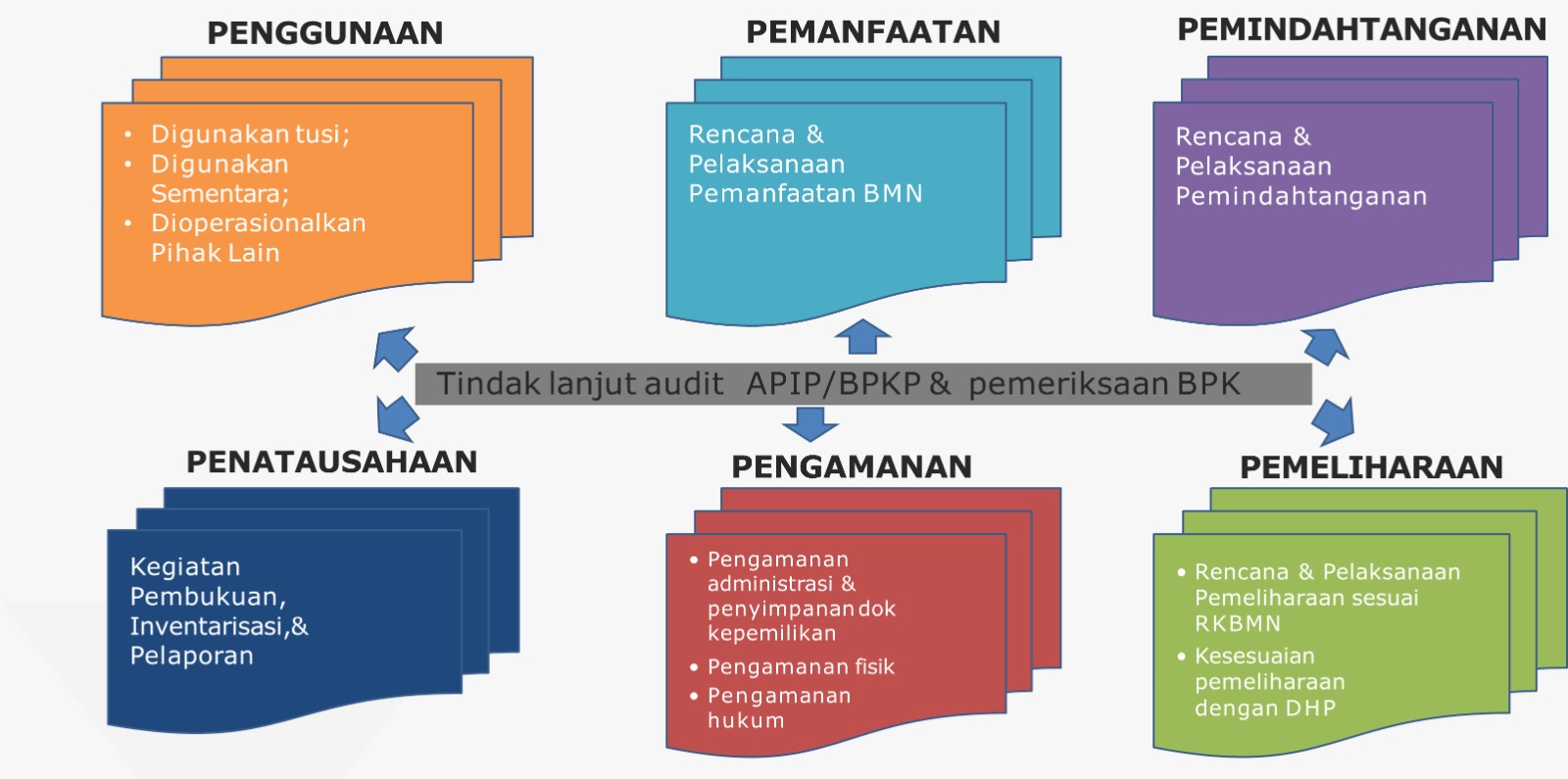

Pemantauan dan Penertiban Wasdal BMN Pada Kuasa Pengguna Barang

Pemantauan oleh Pengguna Barang/Kuasa Pengguna Barang dilakukan periodik

yaitu sekali dalam satu semester, dan insidentil yaitu dapat dilakukan

sewaktu-waktu. Pemantauan BMN dilakukan atas penggunaan, pemanfaatan,

pemindahtanganan, penatausahaan, pengamanan dan pemeliharaan BMN dengan objek

pemantauan sebagai berikut:

Gambar 1 Objek Pemantauan

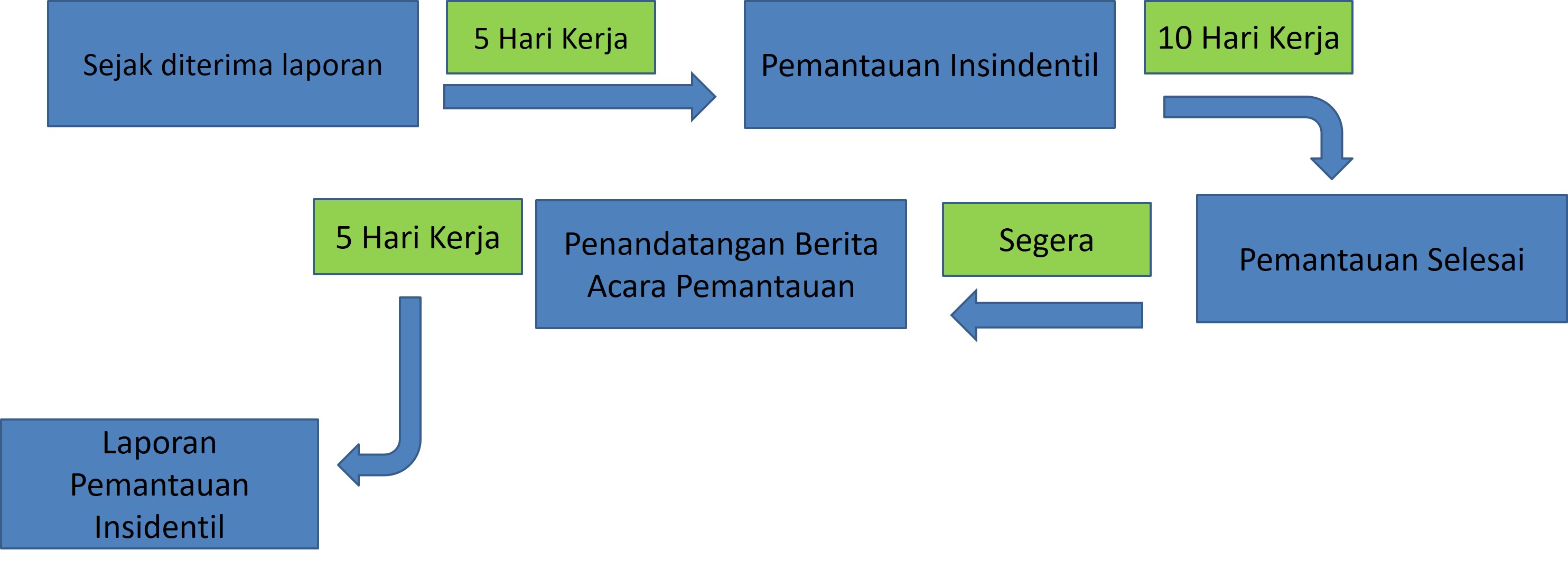

Pemantauan insidentil dapat didasari oleh adanya Informasi tertulis

(masyarakat, media massa, hasil audit, informasi unit lain, informasi

Pengelola), inisiatif Kuasa Pengguna Barang maupun inisiatif dari

PPBW/PPBE-I/PB. Dalam melakukan pemantauan insidentil terdapat norma waktu

tahapan yang perlu diperhatikan oleh Pengguna Barang/Kuasa Pengguna Barang

yaitu:

Gambar 2 Tahapan Pemantauan

Gambar 2 Tahapan Pemantauan

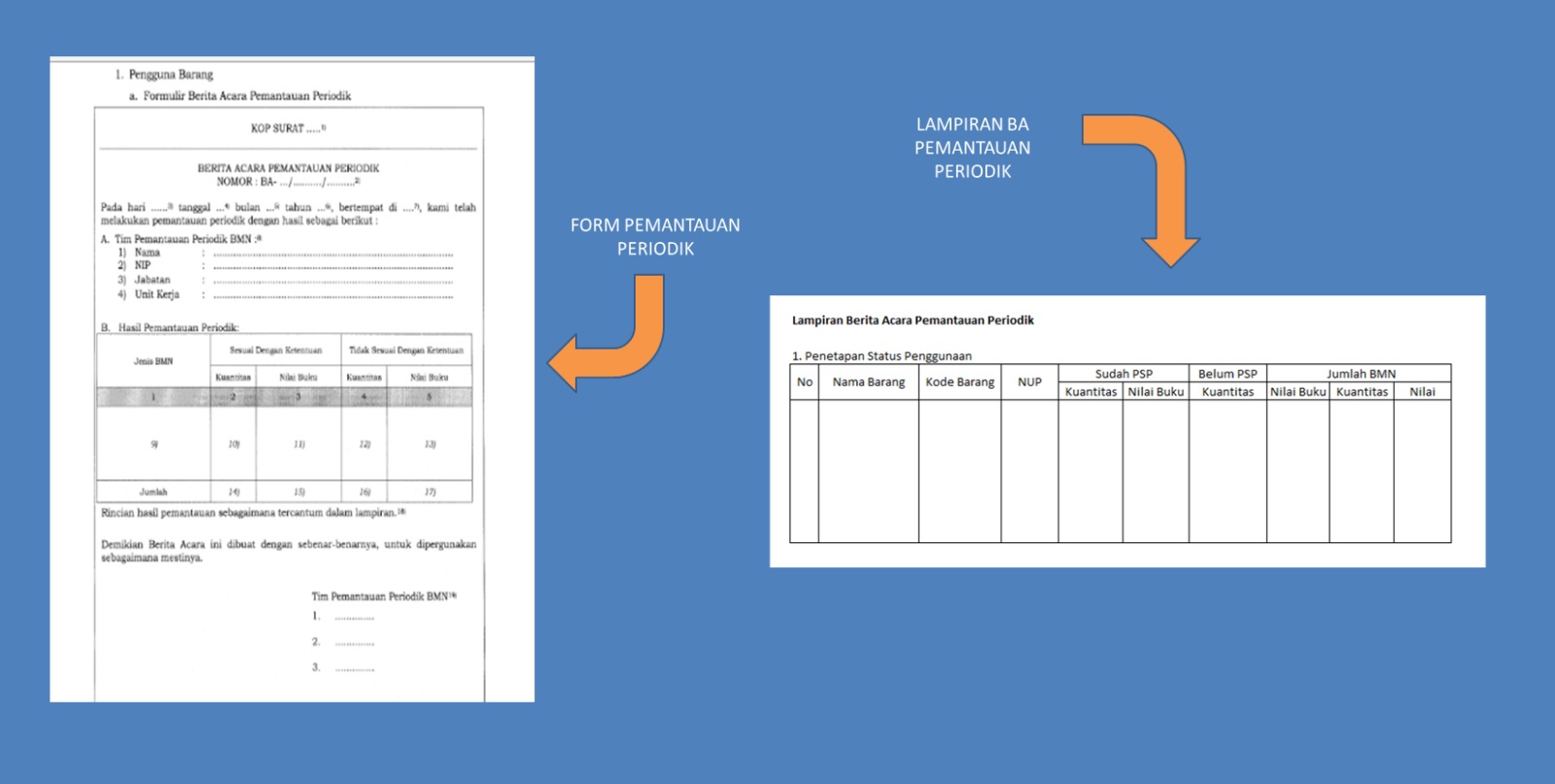

Gambar 3 Contoh Berita Acara Pemantauan Insidentil atas Penggunaan

Penertiban dilakukan atas penggunaan, pemanfaatan, pemindahtanganan,

penatausahaan, pengamanan dan pemeliharaan BMN sesuai dengan ketentuan yang

berlaku sebagai tindaklanjut dari:

1. Hasil Pemantauan Kuasa Pengguna Barang apabila diketahui

adanya ketidaksesuaian antara

pelaksanaan pengelolaan BMN dengan ketentuan peraturan perundang-undangan;

2. Permintaan penertiban BMN dari PPBW/PPE1/Pengguna Barang;

3. Permintaan penertiban BMN dari Pengelola Barang;

4. Hasil audit/pengawasan pelaksanaan pengelolaan BMN oleh APIP K/L atau BPKP; dan

5. Hasil Pemeriksaan BPK.

Hal-hal dalam pengelolaan BMN yang harusnya dilakukan penertiban oleh Kuasa

Pengguna Barang apabila menemukan kondisi sebagai berikut:

1. Penggunaan

a. BMN belum BMN belum mendapatkan SK PSP

b. BMN tidak digunakan ak digunakan sesuai Tusi

c. BMN tidak digunakan untuk penyelenggaraan TUSI

d. Tingkat penggunaan BMN belum optimal sesuai SBSK

e. Pelaksanaan penggunaan sementara dan penggunaan pihak

lain belum mendapat persetujuan

f. Pelaksanaan penggunaan sementara dan penggunaan pihak

lain tidak digunakan sesuai persetujuannya

g. Tindak lanjut persetujuan penggunaan dari pengguna maupun

pengelola belum direkam disiman

h. Temuan APIP atau

BPKP mengenai Penggunaan BMN

i. Temuan BPK mengenai Penggunaan BMN

2. Pemanfaatan

a. Bentuk pemanfaatan tidak sesuai dengan persetujuan

pengelola

b. pemanfaatan tidak dilaksanakan sesuai persetujuan

dan/atau perjanjian

c. Pemanfaatan sudah dilaksanakan namun belum mendapat

persetujuan pengelola barang

d. Tindak lanjut persetujuan dari pengelola barang belum

direkam di siman

e. Temuan APIP atau

BPKP mengenai Pemanfaatan BMN

f. Temuan BPK mengenai Pemanfaatan BMN

3. Pemindahtanganan

a. Pemindahtanganan tidak dilaksanakan sesuai dengan

persetujuan Pengelola Barang/Pengguna Barang

b. Pemindahtanganan telah dilakukan namun belum mendapat

persetujuan pengelola/ pengguna barang

c. Tindak lanjut persetujuan dari pengelola barang belum

direkam di siman

d. Temuan APIP atau

BPKP mengenai Pemindahtanganan BMN

e. Temuan BPK mengenai pemindahtanganan BMN

4. Penatausahaan

a. BMN belum dicatat/tidak dicatat dengan lengkap pada

aplikasi

b. Kodefikasi BMN tidak sesuai dengan pemakaian sebenarnya

dan ketentuan yang mengatur kodefikasi

c. Penatausahaan RN Gol III masih dicatatkan di Satker

d. Terdapat pencatatan ganda

e. Tanggal pembukuan lebih awal dari tanggal perolehan

f. Kuantitas BMN yang dicatat nol atau minus

g. Nilai perolehan

BMN dicatat nol atau minus

h. Nilai buku lebih kecil dari nol

i. Luas tanah tidak sesuai dengan dokumen kepemilikan

j. Kondisi BMN tidak dicatat pada kondisi sebenarnya

k. Pencatatan BMN tidak sesuai dengan dokumen sumber

perolehannya

l. Penyelesaian KDP belum dilakukan

m. Penghapusan BMN yang dihentikan dari operasional

pemerintah belum dilakukan

n. Penghapusan BPYBDS belum dilaksanakan

o. BMN yang sudah dicatatkan dalam daftar laporan barang

hilang belum diusul penghapusan

p. BMN yang sudah diusulkan barang rusak berat belum

diusulkan pemindahtanganan/ penghapusannya

q. Penghapusan BMN yang dari awal untuk diserahkan ke

masyarakat belum dilakukan

r. Pelaksanaan penghapusan dari pencatatan tidak sesuai

dengan persetujuan/keputusannya

s. Pencatatan dan penyerahan ATR tidak sesuai ketentuan

t. Rencana pelaksanaan inventarisasi tidak disusun

u. Opname fisik tidak dilakukan

v. Eksistensi keberadaan BMN tidak diketahui

w. Pelaksanaan inventarisasi tidak dilaksanakan sesua

ketentuan

x. Laporan Barang semester dan tahunan tidak dilaporkan

tepat waktu

y. Laporan Rekapitulasi Inventarisasi tidak disampaikan

kepada Pengelola Barang

z. Temuan APIP atau

BPKP mengenai penatausahaan BMN

aa. Temuan BPK mengenai penatausahaan BMN

5. Pengamanan

a. BMN berupa tanah belum bersertifikat atas nama Pemerintah

RI c.q.Kementerian Lembaga

b. BMN dikuasai pihak lain

c. BMN dalam sengketa

d. Temuan APIP atau

BPKP mengenai temuan Pengamanan BMN

e. Temuan BPK mengenai temuan pengamanan BMN

6. Pemeliharaan

a. DIPA dan dokumen turunan penganggaran tidak sesuai dengan

rencana pemeliharaan dalam dokumen RKBMN yang telah disetujui

b. DIPA dan dokumen turunan penganggaran tidak sesuai dengan

Daftar Kebutuhan Pemeliharaan

c. Pelaksanaan pemeliharaan BMN tidak sesuai dengan DIPA dan

Dokumen turunan penganggaran

d. Daftar Hasil Pemeliharaan tidak sesuai dengan Daftar

Kebutuhan Pemeliharaan

e. BMN belum diasuransikan sesuai ketentuan peraturan

terkait asuransi BMN

f. Temuan APIP atau

BPKP mengenai Pemeliharaan BMN

g. Temuan BPK mengena pemeliharaan BMN

Pelaporan Wasdal BMN Pada Kuasa

Pengguna Barang

Rangkaian dari kegiatan wasdal BMN adalah Pelaporan. Kuasa Pengguna Barang,

Pembantu Pengguna Barang Wilayah dan Pembantu Pengguna Barang Eselon I memiliki

kewajiban menyusun laporan pengawasan dan pengendalian BMN yang disampaikan

secara berjenjang kepada Penggun Barang. Laporan tersebut terdiri dari laporan

atas pelaksanaan pemantauan; laporan atas pelaksanaan penertiban dan laporan

atas pelaksanaan monitoring dan evaluasi (kecuali bagi Kuasa Pengguna Barang).

Laporan tersebut dilaporkan secara semesteran dan tahunan yang akan

dikonsolidasikan oleh Pengguna barang sehingga dapat dijadikan bahan

pertimbangan dalam perencanaan kebutuhan BMN, tindak lanjut pengelolaan BMN,

perhitungan penilaian kinerja di bidang pengelolaan BMN dan tentu saja untuk

perbaikan tata kelola BMN pada Kementerian/Lembaga.

Tabel 2 Jadwal Pelaksanaan Pengawasan dan Pengendalian

|

Pelaksana Wasdal |

Semester I (paling lambat) |

Semester II dan Tahunan (paling

lambat) |

|

KPB |

7 Juli |

16 Januari |

|

PPB-W |

13 Juli |

26 Januari |

|

PPB-E1 |

16 Juli |

3 Februari |

|

PB |

19 Juli |

15 Febrari |

Kesimpulan

Penerapan Wasdal BMN pada Kuasa Pengguna Barang cermin Pengelolaan BMN yang

baik mengingat dengan dilakukannya wasdal dengan baik maka satuan kerja dapat

mengawasi pengelolaan BMN agar senantiasa sesuai ketentuan dan mengidentifikasi

segala permasalahan terkait pengelolaan BMN sekaligus menyelesaikan

permasalahan tersebut. Wasdal BMN diharapkan bukan hanya sebagai rutinitas

pengguguran kewajiban atas penyampaian laporannya tapi harus juga dapat

dimaknai bahwa apa yang telah dilakukan dalam rangka pemantauan, penertiban dan

pelaporannya menjadi sarana perbaikan pengelolaan BMN pada satuan kerja,

sehinngga dituntut adanya kesungguhan dalam pemantauan dan penertiban serta

penyajian data laporan wasdal yang akurat.

Referensi

1. Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun

2014 tentang Pengelolaan Barang Milik Negara/Daerah terakhir diubah dengan

Peraturan Pemerintah Republik Indonesia Nomor 28 Tahun 2020

2. Peraturan Menteri Keuangan Nomor 207/PMK.06/2021 tentang

Pengawasan dan Pengendalian Barang Milik Negera

CWS KPTIK MAKASSAR, 4 Juni 2023

Ditulis Oleh: Eka Putra Bakhtiar A. Bong/Pengolah Data Pengelolaan Kekayaan

Negara Senior

Catatan:

Artikel ini merupakan bagian dari program serial artikel khusus yang

digunakan untuk menyebarkan informasi/pengetahuan mengenai pengelolaan BMN

kepada pengguna jasa yang bertajuk Merindu BMN yaitu Media Ruang Informasi dan

Edukasi Barang Milik Negara.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |

Foto Terkait Artikel