Artikel KPKNL Mamuju

Peran PSBDT dalam Pengelolaan Piutang Negara

Ida Kade Sukesa

Rabu, 31 Mei 2023 |

3020 kali

Dalam serangkaian prosedur pengurusan piutang negara,

terdapat salah satu istilah yang dikenal dengan Piutang Sementara Belum Dapat

Ditagih (PSBDT). Berdasarkan Peraturan Menteri Keuangan Nomor 240/PMK.06/2016

Tentang Pengurusan Piutang Negara dalam pasal 281 disebutkan bahwa Piutang

Negara ditetapkan sebagai Piutang Negara Sementara Belum Dapat Ditagih, dalam

hal:

a. Masih terdapat sisa piutang negara, namun penanggung

hutang tidak mempunyai kemampuan untuk menyelesaikan atau tidak diketahui

tempat tinggalnya.

b. Barang Jaminan tidak ada, atau telah terjual, ditebus,

atau tidak lagi mempunyai nilai ekonomis.

Bila ditelisik lebih dalam, pemilihan kata pada pasal

dimaksud tidak menggunakan kata “dapat” melainkan “ditetapkan”, sehingga jelas

aturan tersebut mengamanatkan bahwa proses PSBDT adalah sesuatu yang mutlak harus

dilaksanakan sepanjang syarat dan ketentuan telah terpenuhi.

Posisi Piutang Negara dalam Neraca LKPP

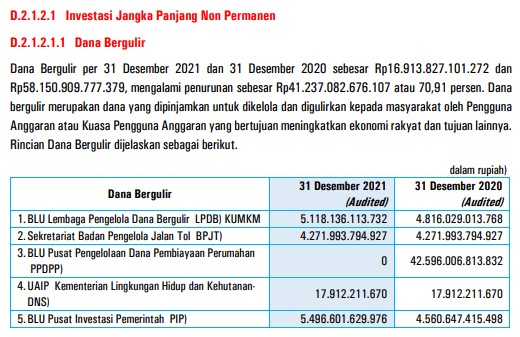

Dalam susunan Neraca Laporan Keuangan Pemerintah Pusat, piutang negara khususnya yang telah diserahkan kepada PUPN, masuk kedalam beberapa akun diantaranya adalah Investasi Jangka Panjang Non Permanen (D.2.1.2.1). Sebagai contoh pada LKPP 2021 audited, Akun Dana Bergulir (D.2.1.2.1.1) milik BLU LPDB KUMKM sebesar Rp5.118.136.113.732,- dengan pos Dana Bergulir Diragukan Tertagih (D.2.1.2.1.2) sebesar Rp808.205.473.670,-. Berikut adalah tangkapan layar dari LKPP Audited 2021.

Akun tersebut masuk dalam Investasi Jangka Panjang dan

merupakan bagian dalam kelompok Aset. Kualitas sebuah laporan keuangan

pemerintah pusat akan diberikan opini Wajar Tanpa Pengecualian (WTP) oleh Badan

Pemeriksa Keuangan apabila laporan keuangan entitas yang diperiksa menyajikan

secara wajar dalam semua hal yang material, posisi keuangan, hasil usaha, dan

arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia. WTP diberikan jika sistem pengendalian internal memadai dan tidak

ada salah saji yang material atas pos-pos laporan keuangan.

Intinya, sebuah laporan keuangan akan memiliki kualitas

yang baik apabila seluruh pos didalamnya menggambarkan kondisi yang faktual.

Dalam konteks tersebut, apabila terdapat akun dalam LKPP yang mengandung data

piutang negara yang sudah memenuhi syarat untuk dilakukan PSBDT baik secara

formil maupun materiil, tentu akan berpengaruh pada kualitas laporan keuangan

itu sendiri, sebab munculnya angka atas piutang dimaksud tidak mencerminkan

potensi ketertagihan dan justru dapat menimbulkan mispersepsi atas munculnya

potensi pendapatan bagi negara. Maka dari itu, akan lebih baik jika LKPP tidak

dikotori oleh saldo piutang negara yang secara substansi sudah tidak dapat

tertagih.

Percepatan Penetapan PSBDT dalam

SE-2/KN/2022

Direktur Jenderal Kekayaan Negara telah menetapkan Surat

Edaran nomor SE-2/KN/2022 Tentang Program Percepatan Pengurusan Piutang Negara.

Salah satu poin yang termasuk dalam program tersebut adalah percepatan

penetapan PSBDT. Secara substansi penerbitan SE-2/KN/2022 merupakan penegasan

Dirjen Kekayaan Negara kepada kantor vertikal agar seluruh program percepatan

pengurusan piutang negara termasuk PSBDT segera dilaksanakan dengan tujuan

untuk menurunkan outstanding Piutang Negara secara signifikan.

Konsekuensi Tidak Dilaksanakannya PSBDT

Dengan masih banyaknya Berkas Kasus Piutang Negara (BKPN)

yang belum ditetapkan PSBDT memiliki beberapa konsekuensi diantaranya sebagai

berikut:

a. Aturan menjadi tidak efektif

Persyaratan formil maupun materiil atas pelaksanaan PSBDT

yang telah diatur dalam PMK 240 Tahun 2016 dan SE-2/KN/2022 akan menjadi tidak

efektif dilihat dari banyaknya BKPN yang belum ditetapkan PSBDT yang telah

memenuhi syarat.

b. Penurunan Outstanding Piutang Negara dan Capaian Kinerja tidak

maksimal

Dengan tidak ditetapkannya PSBDT atas BKPN yang telah

memenuhi persyaratan maka mengakibatkan penurunan jumlah outstanding piutang

negara tidak maksimal dan dapat menimbulkan mispersepsi bahwa PUPN Cabang tidak

melakukan progres atas pengurusan piutang negara dalam hal pengurusan telah

optimal dan turut berakibat pada rendahnya capaian kinerja.

c. Peningkatan Kualitas LKPP Sulit Terwujud

Seperti dalam pembahasan sebelumnya, bahwa PSBDT dapat

berperan dalam perbaikan kualitas LKPP karena hal tersebut akan menjadi dasar

bagi penyerah piutang dalam melakukan penghapusan piutang. Apabila tidak

dilaksanakan, maka penyerah piutang tidak dapat menghapus piutangnya dan akan

berdampak pada kualitas LKPP.

Adanya kekhawatiran dalam penetapan PSBDT karena resiko

jeratan hukum ataupun alasan lainnya termasuk penjelasan kepada BPK dalam

proses pemeriksaan, sejatinya tidak menjadi penghalang sepanjang penetapan

PSBDT yang dilakukan telah memenuhi unsur formil dan materill sesuai dengan

peraturan dan ketentuan. Dari sisi lain hal tersebut sudah cukup menjawab bahwa

keputusan penetapan PSBDT telah memenuhi prinsip kehati-hatian.

Selain itu, ketentuan bahwa BKPN yang telah ditetapkan

PSBDT juga masih dapat tertagih, seharusnya juga menjadi pertimbangan agar tidak

ragu dalam menetapkan PSBDT. Sebuah paradigma baru yakni pergeseran dari

pengurusan piutang negara menjadi pengelolaan piutang negara juga harus diikuti

dengan mindset yang baru bahwa kedepannya para insan PUPN akan lebih

banyak dalam fungsi kegiatan analisis dibandingkan administratif. Maka, jangan

takut menetapkan PSBDT demi pengelolaan piutang negara yang lebih baik.

(Pranadhitya Putra Priambogo - Kasi PN KPKNL Mamuju)

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |