Artikel Kanwil DJKN Sumatera Selatan, Jambi dan Bangka Belitung

ANALISIS DASAR NILAI WAJAR SEBAGAI SATU-SATUNYA DASAR NILAI DALAM PENILAIAN UNTUK TUJUAN PENGELOLAAN BARANG MILIK NEGARA

Rini Murbaningsih

Senin, 27 November 2023 |

11232 kali

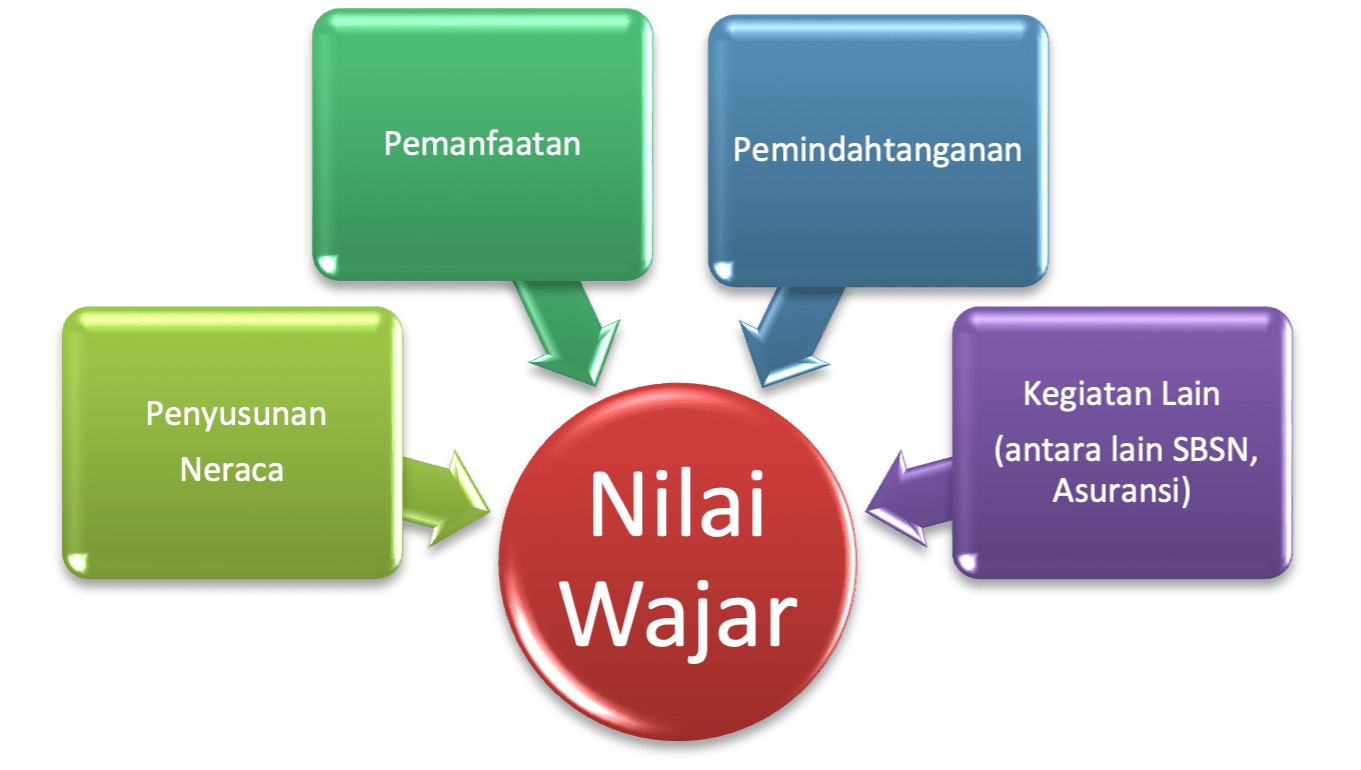

Penilaian Barang Milik Negara (BMN) adalah proses kegiatan untuk memberikan suatu opini nilai atas suatu objek penilaian berupa Barang Milik Negara pada saat tertentu. Berdasarkan pasal 48 PP 27 Tahun 2014, penilaian BMN dilakukan dalam rangka penyusunan neraca Pemerintah Pusat, pemanfaatan, atau pemindahtanganan. Selanjutnya dalam PP yang sama, penetapan nilai BMN dalam rangka penyusunan neraca Pemerintah Pusat dilakukan dengan berpedoman pada SAP, sedangkan penilaian dalam rangka pemanfaatan dan pemindahtanganan dilaksanakan untuk mendapatkan Nilai Wajar sesuai dengan ketentuan perundang-undangan. Pada praktiknya, berdasarkan peraturan Menteri Keuangan, peraturan Direktur Jenderal Kekayaan Negara, dan aturan teknis lainnya terkait penilaian BMN, dasar nilai berupa Nilai Wajar menjadi satu-satunya dasar nilai yang digunakan. Bahkan, pada peraturan Menteri Keuangan terkait penilaian BMN, dimungkinkan tujuan berupa pelaksanaan kegiatan lain seperti SBSN dan asuransi dengan tetap menggunakan Nilai Wajar sebagai dasar nilai. Dasar nilai berupa Nilai Wajar tersebut didefinisikan sebagai “Estimasi harga yang akan diterima dari penjualan aset atau dibayarkan untuk penyelesaian kewajiban antara pelaku pasar yang memahami dan berkeinginan untuk melakukan transaksi wajar pada tanggal Penilaian”.

Pada Praktik penilaian yang berlaku umum, tujuan penilaian akan menentukan dasar nilai yang akan digunakan. Bahkan untuk satu tujuan penilaian tertentu, beberapa dasar nilai dimungkinkan. Dasar nilai yang spesifik harus diidentifikasi secara jelas. Penilaian untuk pelaporan keuangan misalnya, dasar nilai yang digunakan memperhatikan ketentuan Standar Akuntansi Keuangan (SAK). Beberapa dasar nilai yang relevan dibutuhkan berdasarkan SAK meliputi Nilai Wajar, Nilai Realisasi Bersih, dan Nilai dalam Penggunaan. Sedangkan penilaian aset sektor publik untuk tujuan pelaporan keuangan pemerintah dilakukan dengan memperhatikan Standar Akuntansi Pemerintahan (SAP). Perlu dipahami bahwa Nilai Wajar dalam definisi SAP tidak selalu diartikan sebagai nilai hasil revaluasi, namun dapat berupa dasar lainnya seperti Nilai Jual Objek Pajak (NJOP), standar harga yang dikeluarkan instansi pemerintah dan sebagainya. Penilaian untuk tujuan penjaminan hutang menggunakan dasar Nilai Pasar. Sedangkan penilaian untuk tujuan lelang menggunakan dasar Nilai Pasar dan Nilai Likuidasi. Rujukan antara dasar nilai yang digunakan dan tujuan penilaian dapat dilihat pada SPI 103.

Dasar Nilai berupa Nilai Wajar dalam pengelolaan BMN pertama kali muncul dalam pengaturan PP Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah. Dasar Nilai berupa Nilai Wajar muncul pada pasal 39 ayat (3) dan pasal 40 ayat (3). Pasal 39 berkaitan dengan penilaian BMN berupa tanah dan/atau bangunan dalam rangka pemanfaatan atau pemindahtanganan, sedangkan pasal (40) berkaitan dengan penilaian BMN berupa selain tanah dan/atau bangunan. Pada PP Nomor 6 Tahun 2006 tersebut Nilai Wajar tidak didefinisikan.

Pada saat PP Nomor 6 Tahun 2006 masih berlaku, definisi Nilai Wajar yang digunakan dalam penilaian BMN baik untuk tujuan penyusunan neraca pemerintah pusat, pemanfaatan, atau pemindahtanganan mengikuti definisi yang ada pada Peraturan Menteri Keuangan (PMK) tentang Penilaian BMN. PMK tentang Penilaian BMN pada saat berlakunya PP Nomor 6 Tahun 2006 adalah PMK Nomor 02/PMK.06/2008 sebelum diganti dengan PMK Nomor 179/PMK.06/2009. PMK Nomor 179/PMK.06/2009 terbit oleh karena terbitnya PP Nomor 38 Tahun 2008 yang merupakan perubahan dari PP Nomor 6 tahun 2006. Kedua PMK tersebut menjadikan PP Nomor 6 Tahun 2006 sebagai salah satu konsideran atau dengan kata lain, kedua PMK tersebut merupakan aturan teknis terkait penilaian BMN yang di maksud dalam PP Nomor 6 Tahun 2006 sebagaimana perubahannya tersebut dalam PP Nomor 38 tahun 2008. Pada kedua PMK tersebut, Nilai Wajar didefinisikan sebagai “Nilai Pasar yang dalam ilmu akuntansi disebut sebagai Nilai Wajar, adalah perkiraan jumlah uang pada tanggal penilaian, yang dapat diperoleh dari transaksi jual beli atau hasil penukaran suatu properti, antara pembeli yang berminat membeli dan penjual yang berminat menjual, dalam suatu transaksi bebas ikatan, yang penawarannya dilakukan secara layak dalam waktu yang cukup, dimana kedua pihak masing-masing mengetahui kegunaan properti tersebut bertindak hati-hati, dan tanpa paksaan.” Pada definisi tersebut Nilai Wajar dipersamakan dengan Nilai Pasar. Apabila dicermati, definisi tersebut merupakan definisi dari Nilai Pasar yang ada pada Standar Penilaian Indonesia (SPI) yang berlaku pada saat itu.

Pada tahun 2014 terbit PP Nomor 27 Tentang Pengelolaan Barang Milik Negara/Daerah. PP ini mencabut berlakunya PP Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 38 Tahun 2008. Pada PP Nomor 27 Tahun 2014 sebagaimana telah dirubah dengan PP Nomor 28 tahun 2020, Nilai Wajar didefinisikan pada bagian penjelasan pasal 50 ayat (3). Pada bagian penjelasan tersebut, yang dimaksud dengan "nilai wajar" adalah “estimasi harga yang akan diterima dari penjualan aset atau dibayarkan untuk penyelesaian kewajiban antara pelaku pasar yang memahami dan berkeinginan untuk melakukan transaksi wajar pada tanggal penilaian”. Rumusan atau definisi Nilai Wajar ini berbeda dengan rumusan atau definisi Nilai Wajar yang ada pada PMK Nomor 02/PMK.06/2008 ataupun PMK Nomor 179/PMK.06/2009 yang dipersamakan dengan Nilai Pasar. Pada PP Nomor 27 Tahun 2014 sebagaimana telah dirubah dengan PP Nomor 28 Tahun 2020, definisi Nilai Wajar tidak secara tegas dipersamakan dengan Nilai Pasar. Pada saat berlakunya PP Nomor 27 tahun 2014, PMK Nomor 179 Tahun 2009 diganti dengan PMK Nomor 166/PMK.06/2015 tentang hal yang sama yaitu Penilaian BMN. Pada PMK tersebut, Nilai Wajar didefinisikan sama dengan yang ada pada bagian penjelasan pasal 50 ayat (3) PP Nomor 27 Tahun 2014. Definisi Nilai Wajar yang sama tercantum dalam PMK Nomor 173/PMK.06/ Tahun 2020 tentang Penilaian oleh Penilai Pemerintah di Lingkungan DJKN yang merupakan pedoman untuk penilaian BMN pada saat ini.

Rumusan definisi Nilai Wajar yang ada dalam PP Nomor 27 Tahun 2014 jo PP Nomor 28 Tahun 2020 tersebut di atas tidak sama dengan rumusan definisi Nilai Wajar baik yang ada pada Standar Akuntansi Keuangan (SAK) maupun Standar Akuntansi Pemerintahan (SAP). Standar Akuntansi Pemerintahan (SAP) mendefinisikan nilai wajar (fair value) sebagai “nilai tukar aset atau penyelesaian kewajiban antar pihak yang memahami dan berkeinginan untuk melakukan transaksi wajar” (par 8 PSAP 01 Penyajian Laporan Keuangan). Sedangkan Standar Akuntansi Keuangan (SAK) mendefinisikan nilai wajar (fair value) sebagai “harga yang akan diterima dari penjualan aset, atau dibayarkan untuk mengalihkan liabilitas, dalam transaksi yang teratur antara pelaku pasar pada tanggal pengukuran”. Apabila dicermati, rumusan definisi Nilai Wajar yang ada dalam PP Nomor 27 Tahun 2014 jo PP Nomor 28 Tahun 2020 merupakan kombinasi rumusan definisi Nilai Wajar yang ada pada SAP dan SAK. Ketiga rumusan definisi Nilai Wajar tersebut (SAP, SAK, dan PP Nomor 27 Tahun 2014) pada dasarnya memiliki makna yang sama dengan rumusan definisi dari Nilai Pasar (market value). Hal ini dapat dicermati dengan adanya dua unsur utama dari Nilai Pasar yaitu, adanya para pihak atau pelaku pasar (market participant) dan sifat transaksi yang teratur ataupun wajar (orderly transaction/arm’s length transaction) pada tanggal pengukuran/penilaian.

Berdasarkan pasal 49 PP Nomor 27 Tahun 2014, penetapan nilai BMN dalam rangka penyusunan neraca Pemerintah Pusat dilakukan dengan berpedoman pada SAP. Berkaitan dengan aset tetap misalnya, PSAP 07 menyatakan bahwa aset tetap dinilai dengan biaya perolehan. Apabila penilaian aset tetap dengan menggunakan biaya perolehan tidak memungkinkan, maka nilai aset tetap didasarkan pada nilai wajar pada saat perolehan. Selanjutnya pada paragraf 58 PSAP 07, penilaian kembali atau revaluasi aset tetap pada umumnya tidak diperkenankan karena SAP menganut penilaian aset berdasarkan biaya perolehan atau harga pertukaran. Penyimpangan dari ketentuan ini mungkin dilakukan berdasarkan ketentuan pemerintah yang berlaku secara nasional. Dalam PP Nomor 28 Tahun 2020 pasal 52, disebutkan bahwa ketentuan pelaksanaan penilaian kembali BMN diatur dengan Peraturan Presiden.

IPSAS, IFRS, dan PSAK mengadopsi dua model pengakuan aset properti dalam neraca yaitu model Biaya dan Model Nilai Wajar. Bila model Nilai Wajar diaplikasikan, maka dibutuhkan revaluasi secara berkala. SAP pada dasarnya mengadopsi model biaya. Namun demikian, sepanjang SAP belum menerapkan model Nilai Wajar sesuai dengan IPSAS, penilai dapat merujuk kepada IPSAS untuk penilaian aset sektor publik (BMN) dalam rangka pelaporan keuangan. Nilai Wajar tidak harus sama dengan Nilai Pasar. Dalam IPSAS terminologi tersebut digunakan dalam konteks yang berbeda.

Nilai Wajar suatu properti ditentukan berdasarkan bukti pasar yang dilakukan oleh penilai. Nilai Wajar dari aset tetap biasanya adalah Nilai Pasar yang ditentukan oleh penilai (IPSAS 17 butir 45). Apabila tidak terdapat bukti pasar yang memadai untuk menentukan Nilai Pasar, biasanya terjadi pada kondisi pasar yang tidak aktif, Nilai Wajar suatu aset dapat ditentukan dengan mendasarkan pada aset lainnya yang memiliki karakteristik, kondisi, dan lokasi yang hampir sama (IPSAS 17 butir 17). Sedangkan bila tidak terdapat bukti pasar yang memadai oleh karena sifat yang khusus dari aset, Nilai Wajar dapat diestimasi dengan menggunakan metode biaya pengganti terdepresiasi (IPSAS 17 butir 48).

Dengan mempertimbangkan kondisi-kondisi tersebut di atas, dasar nilai berupa Nilai Pasar, Nilai Pasar untuk Penggunaan yang Ada, atau Nilai dalam Penggunaan dimungkinkan untuk digunakan dalam proses penilaian untuk tujuan penyusunan neraca pemerintah pusat disesuaikan dengan kondisi dan asumsi yang digunakan. Setiap asumsi ataupun batasan yang dipakai dalam penerapan dasar nilai tersebut harus didiskusikan dengan entitas dan dilaporkan dalam laporan penilaian. Sejalan dengan hal tersebut, pada penilaian BMN untuk tujuan penyusunan neraca Pemerintah Pusat, dasar nilai berupa Nilai Pasar dimungkinkan untuk diterapkan pada BMN idle ataupun BMN lainnya yang memenuhi persyaratan HBU. Sedangkan untuk BMN yang digunakan lebih lanjut untuk kegiatan tugas dan fungsi seperti sekolahan, kantor, rumah sakit dan lainnya yang tidak memenuhi persyaratan HBU, dapat menggunakan dasar nilai berupa Nilai Pasar untuk Penggunaan yang Ada atau Nilai dalam Penggunaan. Dasar nilai tersebut selanjutnya akan dicatat sebagai Nilai Wajar dalam Neraca Pemerintah Pusat dengan memperhatikan ketentuan pencatatan sesuai dengan SAP.

Penilaian dalam rangka pemanfaatan diperlukan untuk tujuan Sewa, Kerja Sama pemanfaatan (KSP), Bangun Guna Serah/Bangun Serah Guna (BGS/BSG), dan Kerja Sama Penyediaan Infrastruktur (KSPI). Adapun bentuk pemanfaatan berupa Pinjam Pakai tidak memerlukan kegiatan penilaian. Penilaian untuk tujuan sewa diperlukan untuk menentukan besaran sewa. Penilaian untuk tujuan KSP diperlukan untuk menentukan Nilai Wajar BMN sebagai dasar penentuan kontribusi tetap dan pembagian keuntungan. Penilaian untuk tujuan BGS/BSG diperlukan untuk menentukan Nilai Wajar BMN sebagai dasar penentuan kontribusi tahunan. Sedangkan penilaian untuk tujuan KSPI diperlukan untuk menentukan Nilai Wajar BMN sebagai dasar penetapan pembagian kelebihan keuntungan sepanjang terdapat kelebihan keuntungan yang diperoleh dari yang ditentukan pada saat perjanjian dimulai (clawback). Penilaian BMN dalam rangka pemanfaatan pada dasarnya diperlukan berkaitan dengan upaya mengoptimalkan daya guna dan hasil guna BMN serta meningkatkan penerimaan negara.

Penilaian BMN untuk tujuan sewa pada saat ini menggunakan dasar nilai berupa Nilai Wajar atas Sewa. Dasar nilai tersebut tidak tercantum baik pada PP Nomor 27 Tahun 2014 jo PP Nomor 28 Tahun 2020 ataupun pada PMK Nomor 173/PMK.06/2020. Dasar nilai berupa Nilai Wajar atas Sewa tercantum dalam Perdirjen KN Nomor 4/KN/2021 tentang Petunjuk Teknis Penilaian Sewa Oleh Penilai Pemerintah di Lingkungan Direktorat Jenderal Kekayaan Negara. Memperhatikan definisinya, pada dasarnya Nilai Wajar atas Sewa sama dengan Nilai Pasar Sewa. Dalam hal kedua belah pihak antara pemilik dan penyewa memberlakukan persyaratan sewa diantara keduanya, maka Nilai Sewa merupakan dasar nilai yang diperlukan. Dengan demikian, untuk tujuan sewa, dasar nilai yang dapat digunakan adalah Nilai Pasar Sewa atau Nilai Sewa. Sedangkang untuk tujuan pemanfaatan lainnya, mengingat yang dibutuhkan adalah nilai properti, maka dengan mempertimbangkan pemanfaatan BMN dilakukan untuk BMN yang pada dasarnya tidak digunakan untuk tugas dan fungsi, Nilai Pasar menjadi pilihan dasar nilai yang sesuai.

Penilaian dalam rangka pemindahtanganan diperlukan untuk tujuan penjualan, tukar menukar, dan penyertaan modal pemerintah. Adapun bentuk pemindahtanganan berupa hibah tidak memerlukan kegiatan penilaian. Penilaian dalam rangka pemindahtanganan, baik untuk tujuan penjualan, tukar-menukar ataupun penyertaan modal pemerintah adalah untuk menentukan Nilai Wajar BMN yang akan dipindahtangankan. Khusus untuk pemindahtanganan dalam bentuk penjualan melalui lelang, Nilai Wajar yang dihasilkan mempertimbangkan faktor penyesuai berupa bea lelang pembeli. Untuk tujuan tukar-menukar, penentuan Nilai Wajar dialakukan untuk BMN yang akan dipertukarkan dan juga aset penggantinya. Untuk tujuan penyertaan modal pemerintah, Nilai Wajar yang dihasilkan akan menjadi dasar penetapan besaran modal pemerintah yang akan disertakan kepada Badan Usaha Milik Negara (BUMN) dan sekaligus menjadi dasar pencatatan nilai atas aset dimaksud pada BUMN yang bersangkutan.

Apabila mencermati praktik penilaian yang berlaku umum, beberapa dasar nilai kiranya dapat diterapkan pada penilaian dalam rangka pemindahtanganan. Nilai Pasar dapat dipilih untuk BMN yang pasar aktifnya masih tersedia untuk aset yang serupa. Untuk BMN yang akan dijual namun mempertimbangkan biaya-biaya yang harus dikeluarkan seperti biaya penjualan, biaya sewa gudang, dan biaya-biaya lainnya dapat menggunakan Nilai Realisasi Bersih sebagai dasar nilainya. Untuk BMN dalam kodisi scrap yang akan dipindahtangankan dengan cara penjualan dapat menggunakan dasar nilai berupa Nilai Scrap. Untuk BMN yang akan dijual melalui lelang dengan mempertimbangkan bea lelang pembeli, potensi risiko penjualan melalui lelang berupa biaya penguasaan atau pengosongan, serta tidak terpenuhinya waktu yang cukup untuk kegiatan pemasaran yang layak, maka dasar nilai berupa Nilai Likuidasi dapat dipertimbangkan. Untuk BMN yang akan dipertukarkan sebagai akibat pelaksanaan undang-undang pengadaan lahan untuk kepentingan umum, maka Nilai Penggantian Wajar dapat dipertimbangkan sebagai dasar nilai. Dengan demikian, dalam rangka pemindahtanganan BMN, kiranya terdapat beberapa dasar nilai yang dapat dipilih atau diterapkan disesuaikan dengan tujuan spesifik dari penilaian serta kondisi dan karakteristik dari BMN yang akan dipindahtangankan.

Penilaian BMN dalam rangka kegiatan lain pada PMK Nomor 173/PMK.06/2020 disebutkan antara lain untuk Surat Berharga Syariah Negara (SBSN) dan asuransi BMN. Sejauh ini, terkait underlying SBSN dan asuransi BMN menggunakan Nilai Wajar BMN yang dihasilkan dari kegiatan revaluasi. Untuk keperluan underlying SBSN, seperti halnya untuk penyusunan neraca pemerintah pusat, maka Nilai Pasar, Nilai Pasar untuk Penggunaan yang Ada, serta Nilai dalam Penggunaan dapat menjadi pilihan dasar nilai didasarkan atas asumsi ketersediaan pasar aktif atau kelanjutan dari penggunaan yang ada pada saat ini. Untuk asuransi BMN, meskipun dalam beberapa hal nilai pertanggungan sangat dipengaruhi besaran polis asuransinya, namun penggunaan Nilai Wajar BMN sebagai dasar pertanggungan mungkin kurang tepat kecuali untuk aset atau bangunan yang baru. Nilai Wajar BMN telah memperhitungkan penyusutan, sehingga apabila terjadi kejadian yang menyebabkan nilai pertanggungan harus dicairkan, maka potensi kurangnya biaya untuk membangun kembali sangat mungkin terjadi. Dalam praktik peniaian untuk tujuan asuransi, biasanya menggunakan dasar nilai berupa Nilai Asuransi atau Nilai Pembangunan Kembali.

Mengantisipasi perkembangan kebutuhan terkait pengelolaan BMN yang semakin dinamis, kiranya kebijakan satu dasar nilai yaitu Nilai Wajar menjadi satu-satunya dasar nilai untuk semua tujuan penilaian dalam rangka pengelolaan BMN perlu dipertimbangkan untuk dilakukan penyesuaian dengan praktik penilaian yang berlaku umum. Dasar nilai yang akan digunakan disesuaikan dengan tujuan spesifik dari pengelolaan BMN dan karakteristik khusus dari BMN di maksud. Penilaian BMN dalam rangka penyusunan neraca pemerintah pusat, pemanfaatan, pemindahtanganan atau dalam rangka kegiatan lain seperti SBSN dan asuransi dimungkinkan menggunakan dasar nilai yang beragam. Dasar nilai berupa Nilai Wajar yang diperlukan dalam kegiatan akuntasi penyusunan neraca pemerintah pusat, definisinya dapat dikembalikan pada definisi Nilai Wajar sebagaimana tertuang dalam Standar Akuntasi Pemerintahan (SAP).

Referensi

KEPI & SPI Edisi VII 2018, KPSPI MAPPI

Peraturan Pemerintah Republik Indonesia Nomor 28 Tahun 2020 Tentang Perubahan Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun 2014 Tentang Pengelolaan Barang Milik Negara/Daerah.

Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun 2014 Tentang Pengelolaan Barang Milik Negara/Daerah.

Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan.

Peraturan Menteri Keuangan Nomor 173 Tahun 2020 tentang Penilaian Oleh Penilai Pemerintah Di Lingkungan Direktorat Jenderal Kekayaan Negara.

https://www.ksap.org/sap/nilai-wajar-fair-value-dan-nilai-pasar-market-value-dalam-pelaporan-keuangan-pemerintah/

Penulis: Suprapno, S.E.,M.Si. (Penilai Madya pada Kanwil DJKN Sumsel, Jambi, dan Babel)

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |