Artikel KPKNL Tegal

Mengenal Kode Etik Pada PMK Nomor 190/PMK.01/2018 Tentang Kode Etik dan Kode Perilaku PNS di Lingkungan Kementerian Keuangan

Ratih Prihatina

Rabu, 13 Maret 2024 |

4882 kali

“Mbak, apa lagi gempa?”, saat itu beberapa kali bapak atasan langsung mengkonfirmasi kejadian yang sedang beliau rasakan. Memakai headset (yang karena itu berakibat kurang awas pada komunikasi sekitar) untuk menyimak kegiatan Rapat Kerja Daerah yang diselenggarakan secara daring melalui Ms.Teams, saya gelagapan menanggapi pertanyaan beliau : “Apa, Pak? Gempa? Enggak kerasa itu Pak”.

Sebetulnya penyebab ketidaksensitivitas-an penangkapan sinyal kondisi

sekitar saat itu bukan hanya karena menyimak kegiatan rakerda berkaitan dengan

kinerja bidang Kepatuhan Internal, Hukum dan Informasi lingkup Kanwil DJKN Jawa

Tengah dan D.I. Yogyakarta, melainkan sekaligus sedang fokus mengerjakan salah

satu task pada seksi Kepatuhan

Internal.

Seksi Kepatuhan Internal yang juga sebagai Unit Kepatuhan Internal pada

KPKNL, merupakan unit yang dibentuk sebagai lini kedua pada konsep three lines of defense (tiga lini

pertahanan) dimana peningkatan pengendalian dalam pengelolaan organisasi

menjadi tujuan utamanya. Lini pertama adalah seluruh pegawai pemilik proses

bisnis termasuk Kepala Kantor pada masing-masing unit yang mempunyai peran

paling penting dalam pencegahan kecurangan dan bertanggung jawab terhadap pengendalian

kegiatan masing-masing. Kemudian Inspektorat Jenderal mempunyai peran sebagai

lini ketiga atau lini terakhir dimana dilaksanakan pengawasan terhadap kekeliruan/kecurangan

atau kelemahan pengendalian yang berbahaya bagi suatu institusi.

Tugas-tugas utama seksi Kepatuhan Internal saat ini secara garis besar

terbagi menjadi : (1)Manajemen Kinerja; (2)Manajemen Resiko; (3)Pengawasan dan

Pengendalian Intern. Pada tusi pengawasan dan pengendalian, Unit Kepatuhan

Internal melaksanakan beberara kegiatan antara lain Laporan Hasil Pemantauan

Pengendalian Utama (LHPPU), Evaluasi Pengendalian Intern Tingkat Entitas

(EPITE), Laporan Pemantauan Fraud Risk Scenario (FRS), Laporan Pemantauan

Pengaduan, WISE dan Benturan kepentingan, Laporan Profiling Pegawai, dan Pemantauan

Kode Etik dan Kode Perilaku (PKEKP).

Sebagai ‘orang yang benar-benar baru’ pada seksi Kepatuhan Internal,

terasa banyak sekali istilah dan tugas yang harus dipelajari. Pada tugas pemantauan

kode etik misalnya, perlu untuk mempelajari apa saja yang menjadi poin-poin di

dalam pelaksanaan pemantauan kode etik pada pegawai yang dipantau, apa

sebetulnya definisi dari kode etik, atau apa saja aturan yang mendasari pegawai

untuk melaksanakan perilaku yang berdasarkan kode etik dalam sebuah institusi. Untuk

itu mari belajar bersama terkait kode etik, khususnya kode etik di Kementerian

Keuangan.

I. DEFINISI

KODE ETIK

Seringkali dalam

sebuah keprofesian atau pekerjaan, kita mendengar kata kode etik. Misalnya kode

etik guru, jurnalistik, dokter dan tenaga kesehatan, kepolisian, pengacara dan

sebagainya. Namun sebagian besar dari kita sepertinya tidak pernah benar-benar

mencari apa definisi kode etik tersebut.

Kode etik awalnya

berkaitan erat dengan kata ‘etika’. Etika memiliki arti dalam kelas nomina atau

kata benda sehingga etika dapat menyatakan nama dari seseorang, tempat, atau

semua benda dan segala yang dibendakan. Etika diartikan sebagai ilmu tentang

apa yang baik dan apa yang buruk dan tentang hak dan kewajiban moral/akhlak

(Kamus Besar Bahasa Indonesia/KBBI).

Bersisian dengan

“etika”, “etik” didefinisikan sebagai prinsip yang harus dipegang teguh oleh

setiap insan dalam kehidupan sehari-hari terutama dalam mengemban sebuah tugas

dan melaksanakan pekerjaan. “Kode etik” kemudian lahir sebagai aturan yang

berisi apa yang boleh dan hal-hal apa saja yang tidak boleh dilakukan dalam

kaitannya dengan atribut seorang pegawai pada instansi tempat yang bersangkutan

bernaung.

Kode etik adalah norma dan asas yang diterima oleh kelompok tertentu sebagai landasan tingkah laku (Kamus Besar Bahasa Indonesia/KBBI).

II. TUJUAN

DIEBERLAKUKANNYA KODE ETIK SECARA UMUM

Kode etik diterapkan sebagai salah

satu sistem norma, nilai dan juga aturan profesional secara tertulis yang

dengan tegas menyatakan baik dan benar, serta apa yang tidak benar dan juga

tidak baik untuk professional, dengan tujuan-tujuan sebagai berikut :

1.

Untuk menjunjung tinggi martabat profesi;

2.

Untuk menjaga dan memelihara kepantasan para

anggota;

3.

Untuk meningkatkan pengabdian para anggota

profesi;

4.

Untuk meningkatkan mutu profesi;

5.

Meningkatkan layanan diatas keuntungan pribadi;

dan

6.

Mempunyai organisasi profesional yang kuat dan

terjalin erat.

III. BEBERAPA

PERATURAN TERKAIT KODE ETIK PEGAWAI NEGERI SIPIL / APARATUR SIPIL NEGARA

Dalam menjalankan

tugasnya, ASN harus patuh terhadap peraturan perundang-undangan. Beberapa

referensi peraturan/regulasi terkait kode etik bagi ASN, diantaranya yakni :

1. Undang-Undang Nomor 5 Tahun 2014 tentang ASN,

2. Peraturan Pemerintah (PP) nomor 53 Tahun 2010

tentang Disiplin Pegawai Negeri Sipil,

3. PP Nomor 49 Tahun 2018 tentang Manajemen PPPK;

dan

4. Yang paling dekat kaitannya dengan ASN pada Kementerian Keuangan diatur dalam Peraturan Menteri Keuangan Nomor : 190/PMK.01/2018 tanggal 31 Desember 2018 tentang Kode Etik dan Kode Perilaku Pegawai Negeri Sipil di Lingkungan Kementerian Keuangan.

Beberapa aturan di atas mengatur hal-hal berkaitan

dengan aturan-aturan apa saja yang wajib ditaati dan larangan apa saja yang

tidak boleh dilanggar oleh Pegawai Negeri Sipil/Aparatur Sipil Negara, meskipun

tidak semua aturan di atas merupakan aturan yang bersifat secara khusus

mengatur kode etik kecuali pada aturan no (4) yakni Peraturan Menteri Keuangan

Nomor : 190/PMK.01/2018.

Lalu, sebetulnya kita harus mengacu ke aturan yang mana..?

Dalam ilmu hukum, dikenal beberapa asas yang salah

satunya adalah lex specialis derogat legi generalis yang mengandung makna bahwa

aturan hukum yang khusus akan mengesampingkan aturan hukum yang umum.

Jadi apakah kita hanya serta merta mematuhi PMK-190/PMK.01/2018 tentang Kode Etik dan Kode Perilaku Pegawai Negeri Sipil di Lingkungan Kementerian Keuangan?

Mari lanjut dengan syarat-syarat asas lex specialis derogat legi generalis. Menurut

Bagir Manan dalam bukunya yang berjudul Hukum

Positif Indonesia (hal. 56), sebagaimana dikutip oleh Hukumonline dari

artikel yang ditulis A.A. Oka Mahendra berjudul Harmonisasi Peraturan Perundang-undangan, ada beberapa prinsip yang

harus diperhatikan dalam asas lex

specialis derogat legi generalis, yaitu:

1. Ketentuan-ketentuan yang didapati dalam aturan

hukum umum tetap berlaku, kecuali yang diatur khusus dalam aturan hukum khusus

tersebut;

2. Ketentuan-ketentuan lex specialis harus sederajat dengan ketentuan-ketentuan lex generalis (contohnya undang-undang

dengan undang-undang);

3. Ketentuan-ketentuan lex specialis harus berada dalam lingkungan hukum (rezim) yang sama

dengan lex generalis. Contohnya Kitab Undang-Undang Hukum Dagang dan Kitab

Undang-Undang Hukum Perdata sama-sama termasuk lingkungan hukum keperdataan.

Karena PMK-190/PMK.01/2018 kedudukannya di bawah Undang-undang dan peraturan pemerintah yang berisi di antaranya mengatur aturan dan larangan Pegawai Negeri Sipil/ASN, maka aturan-aturan lain tersebut tetap harus dipatuhi. Namun untuk ketentuan-ketentuan khusus pada PMK-190/PMK.01/2018 mengenai kode etik pegawai Kementerian Keuangan yang tidak diatur dalam peraturan yang lebih tinggi, pegawai Kementerian Keuangan menjadikan PMK-190/PMK.01/2018 sebagai acuan untuk penerapan kode etik dalam atribut pekerjaan mereka.

IV. KODE

ETIK PEGAWAI KEMENTERIAN KEUANGAN MENURUT PMK-190/PMK.01/2018

Pertimbangan penyusunan PMK-190/PMK.01/2018 tentang Kode

Etik dan Kode Perilaku Pegawai Negeri Sipil di Lingkungan Kementerian Keuangan

adalah adanya perubahan teknologi, nilai etika, budaya dan perilaku yang

terjadi di masyarakat untuk mencegah pelanggaran disiplin pegawai Kementerian

Keuangan, serta menjaga martabat dan kehormatan Pegawai Negeri Sipil di

Lingkungan Kementerian Keuangan sesuai nilai-nilai Kementerian Keuangan dan

Ketentuan Undang-Undang Nomor 5 Tahun 2014 tentang Aparatur Sipil Negara.

Kode Etik dan Kode Perilaku adalah pedoman sikap, tingkah laku dan perbuatan pegawai dalam melaksanakan tugas pokok dan fungsi serta pergaulan hidup sehari-hari yang bertujuan untuk menjaga martabat dan kehormatan pegawai, bangsa dan negara (pasal 1 PMK190/PMK.01/2018). Dalam berperilaku sehari-hari, setiap pegawai Kementerian Keuangan harus berlandaskan pada : (1)Nilai-nilai; dan (2)Kode Etik dan Kode Perilaku (pasal 2).

Yang dimaksud nilai-nilai sebagai landasan dalam

berperilaku sehari-hari adalah meliputi : (1)Nilai dasar ASN; dan

(2)Nilai-nilai Kementerian Keuangan.

Nilai dasar Aparatur Sipil Negara kemudian dijabarkan ke dalam poin-poin

antara lain :

1.

Memegang teguh ideologi Pancasila

2.

Setia dan mempertahankan Undang-undang Dasar

Negara Republik Indonesia Tahun 1945 serta pemerintahan yang sah;

3.

Mengabdi kepada negara dan rakyat Indoenesia;

4.

Menjalankan tugas secara professional dan tidak

berpihak; dan

5.

Memberikan layanan kepada public secara jujur,

tanggap, cepat, tepat, akurat, berdaya guna, berhasil guna dan santun.

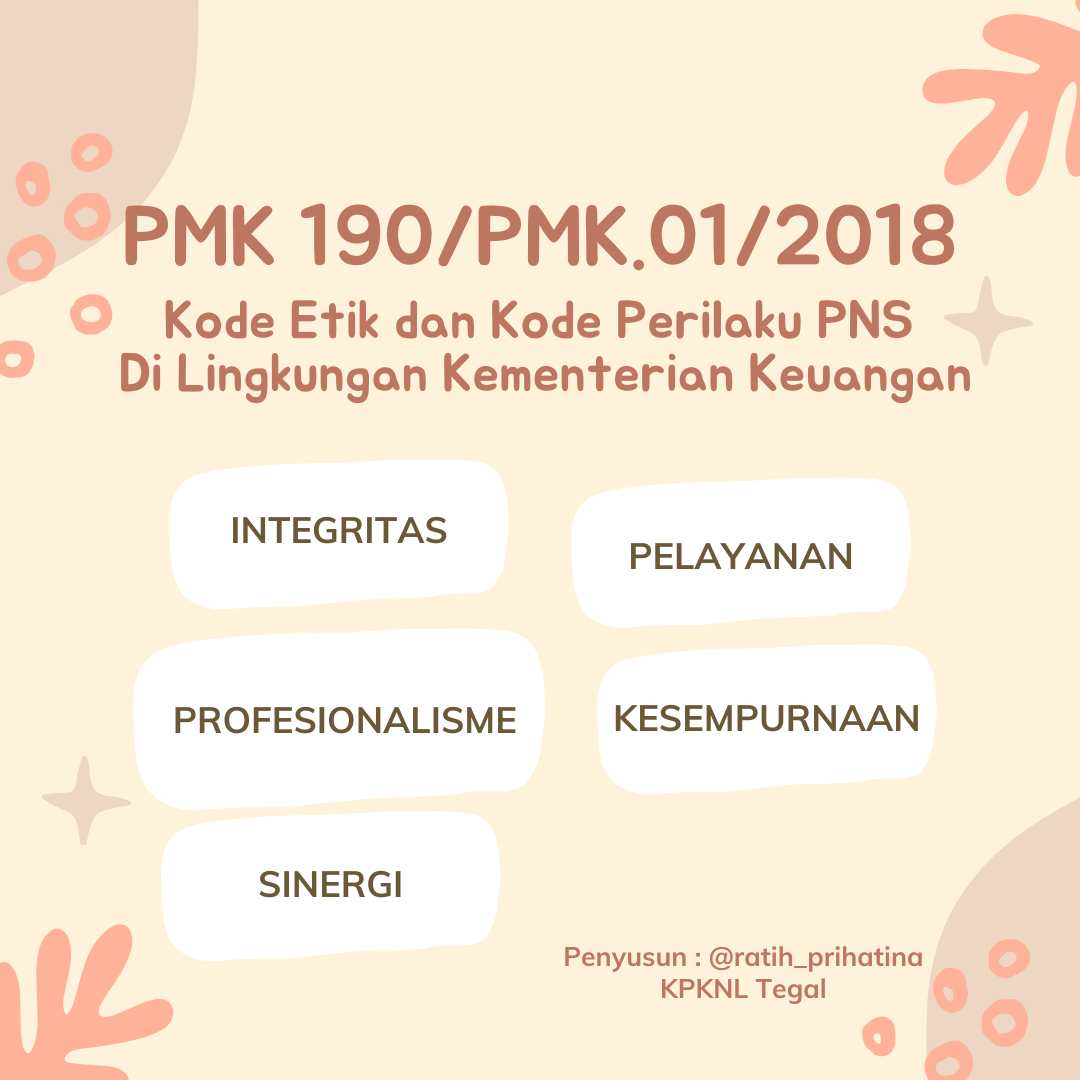

Dan penjabaran Nilai-nilai Kementerian Keuangan yaitu :

1. INTEGRITAS : yang berarti seluruh Pegawai harus

berpikir, berkata, berperilaku, dan bertindak dengan baik dan benar serta

selalu memegang teguh Kode Etik dan prinsip- prinsip moral;

2. PROFESIONALISME : berarti seluruh Pegawai harus

bekerja dengan tuntas dan akurat berdasarkan kompetensi terbaik dan penuh

tanggung jawab serta komitmen yang tinggi;

3. SINERGI : berarti seluruh Pegawai harus

berkomitmen untuk membangun dan memastikan hubungan kerjasama internal yang

produktif serta kemitraan yang harmonis dengan para pemangku kepentingan, untuk

menghasilkan karya yang bermanfaat dan berkualitas;

4. PELAYANAN : berarti seluruh Pegawai harus

memberikan pelayanan untuk memenuhi kepuasan para pemangku kepentingan dan

dilaksanakan dengan sepenuh hati, transparan, cepat, akurat, dan aman; dan

5. KESEMPURNAAN : berarti seluruh Pegawai harus senantiasa melakukan upaya perbaikan di segala bidang untuk menjadi dan memberikan yang terbaik.

Pada PMK-190/PMK.01/2018, kode etik dan kode perilaku dibangun

berdasarkan pada Nilai-Nilai Kementerian Keuangan yang terdiri atas :

1. KODE ETIK

DAN KODE PERILAKU NILAI INTEGRITAS tercermin pada perilaku antara lain :

(a)menjaga citra, harkat dan martabat Kementerian Keuangan di berbagai forum,

baik formal maupun informal di dalam maupun di luar negeri; (b)menjunjung

tinggi norma yang berlaku dalam masyarakat Kode Etik dan Kode Perilaku Profesi;

(c)memegang teguh sumpah jabatan Pegawai Negeri Sipil; (d)menghindari konflik

kepentingan pribadi, kelompok, maupun golongan; (e)bersikap netral dalam

Pemilihan Calon Presiden dan Wakil Presiden, Kepala Daerah dan Wakil Kepala

Daerah, serta Anggota Legislatif Pusat dan Daerah; dan (f)menggunakan media sosial

dengan bijak.

2. KODE ETIK

DAN KODE PERILAKU NILAI PROFESIONALISME tercermin pada perilaku antara lain

: (a)mengutamakan kepentingan bangsa dan organisasi di atas kepentingan

pribadi; (b)bekerja sesuai standar operasional prosedur dan kewenangan jabatan;

(c)menyelesaikan tugas atau pekerjaan secara bertanggungjawab hingga tuntas;

(d)menjaga informasi dan data Kementerian Keuangan yang bersifat rahasia; dan

(e)disiplin dalam pemanfaatan waktu kerja.

3. KODE ETIK

DAN KODE PERILAKU NILAI SINERGI tercermin pada perilaku antara lain :

(a)menghormati dan menghargai perbedaa latar belakang, ras, warna kulit, agama,

asal-usul, jenis kelamin, status pernikahan, umur atau kondisi kecacatan;

(b)tidak memecah belah persatuan dan kesatuan bangsa; (c)bersikap kooperatif

dengan unit kerja lain yang terkait dalam pelaksanaan tugas; (d)menghargai

masukan, pendapat dan gagasan orang lain; dan (e)bersedia berbagi solusi,

informasi dan/atau data sesuai kewenangan untuk menyelesaikan masalah yang

terkait dengan pekerjaan.

4. KODE ETIK DAN KODE PERILAKU NILAI PELAYANAN tercermin pada perilaku antara lain : (a)menunjukkan kepedulian, ramah, dan santun dalam memberikan pelayanan; (b)berupaya memberikan layanan yang tepat waktu, cepat dan transparan; (c)memberikan pelayanan sesuai kompetensi dan dalam hal terdapat permasalahan, bekerja sama dengan pihak-pihak terkait dalam penyelesaian permasalahan; dan (e)tidak membeda-bedakan dan bersikap adil dalam memberikan pelayanan.

5. KODE ETIK DAN KODE PERILAKU NILAI KESEMPURNAAN tercermin pada perilaku antara lain : (a)terbuka terhadap usulan perbaikan; (b)terbuka pada informasi dan pengetahuan baru; (c)senantiasa berupaya memberikan kinerja dan/atau layanan yang terbaik; (d)tidak menghalangi kreativitas/gagasan/pendapat yang bernilai tambah bagi kemajuan organisasi; dan (e)tidak menghalangi upaya inovasi yang tidak bertentangan dengan peraturan perundang-undangan.

Pada bab V hal penegakan pada PMK-190/PMK.01/2018 diatur pula tentang pelanggaran kode etik dan kode perilaku sekaligus mekanisme penegakan pelanggaran kode etik dan kode perilaku tersebut. Alih-alih menerapkan kode etik dan perilaku dikarenakan takut akan hukuman pelanggarannya (dorongan eksternal), insan Kementerian Keuangan seyogyanya menjunjung tinggi kode etik dan kode perilaku atas dorongan dalam diri sendiri (dorongan internal) yang tujuan akhirnya adalah menjaga martabat diri dan martabat Kementerian Keuangan sebagai institusi dimana pegawai bernaung.

Sumber-sumber referensi :

Peraturan Menteri

Keuangan Nomor : 190/PMK.01/2018 tanggal 31 Desember 2018 tentang Kode Etik dan

Kode Perilaku Pegawai Negeri Sipil di Lingkungan Kementerian Keuangan.

Tulisan ‘Arti Kata

Etika di Kamus Besar Bahasa Indonesia (KBBI)’ dalam website KBBI, diakses

tanggal 15 Maret 2024.

Tulisan ‘Kode Etik’

dalam website SeputarImu. Diunggah Bulan Maret 2020. Diakses tanggal 15 Maret

2024.

Tulisan ‘Mengenal Asas

Lex Specialis Derogat Legi Generalis’ oleh Willa Wahyuni dalam website

HukumOnline. Diunggah tanggal 12 September 2022. Diakses tanggal 15 Maret 2024.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |