Artikel KPKNL Singkawang

Indeks Pengelolaan Aset (IPA) sebagai Instrumen Evaluasi Kualitas Pengelolaan Barang Milik Negara Dalam Reformasi Birokrasi

Iga Trisna Nurma Sari

Kamis, 14 November 2024 |

13233 kali

Dalam Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan

Barang Milik Negara/Daerah sebagaimana telah diubah dengan Peraturan Pemerintah

Nomor 28 Tahun 2020, dijelaskan bahwa pengelolaan Barang Milik Negara/Daerah

(BMN/D) dilaksanakan berdasarkan asas fungsional, kepastian hukum,

transparansi, efisiensi, akuntabilitas, dan kepastian nilai. Pengelolaan BMN/D

meliputi perencanaan kebutuhan, penganggaran, pengadaan, penggunaan,

pemanfaatan, pengamanan, pemeliharaan, penilaian, pemindahtanganan, pemusnahan,

penghapusan, penatausahaan, serta pembinaan, pengawasan dan pengendalian.

Untuk dapat mengukur dan mengevaluasi kualitas pengelolaan aset maka

diperlukan suatu instrumen evaluasi yang dapat menggambarkan keseluruhan

tahapan/siklus dalam pengelolaan aset tersebut. Dalam kaitannya dengan

penggunaan BMN/D dalam menunjang pelaksanaan tugas dan fungsi pemerintah,

tentunya pengelolaan aset yang baik akan berdampak pada tata kelola

pemerintahan yang baik pula. Untuk mewujudkan tata kelola pemerintah yang

baik perlu dilakukan reformasi birokrasi.

Peraturan Presiden Nomor 81 Tahun 2010 tentang Grand Design Reformasi

Birokrasi 2010-2025 dan Peraturan Menteri Pendayagunaan Aparatur Negara dan

Reformasi Birokrasi Republik Indonesia Nomor 9 Tahun 2023 tentang Evaluasi

Reformasi Birokrasi menjelaskan bahwa reformasi birokrasi dilakukan untuk

mewujudkan tata kelola pemerintah yang baik. Selain itu, diperlukan instrumen

evaluasi reformasi birokrasi untuk mempercepat hasil pelaksanaan reformasi

birokrasi yang berdampak positif terhadap pencapaian sasaran pembangunan

nasional dan peningkatan kualitas pelayanan publik.

Hal-hal tersebut yang melatarbelakangi disusunnya indikator kinerja

pengelolaan BMN sebagai parameter pengukuran penilaian kinerja di bidang

pengelolaan BMN oleh Direktorat Jenderal Kekayaan Negara Kementerian Keuangan

selaku Pengelola Barang. Indikator kinerja pengelolaan BMN biasa disebut

sebagai Indeks Pengelolaan Aset (IPA). IPA juga menjadi salah satu indikator

capaian implementasi kebijakan reformasi birokrasi di bidang pengelolaan BMN

untuk mendukung terciptanya tata kelola pemerintahan digital yang efektif,

lincah, dan kolaboratif. IPA telah menjadi komponen dalam evaluasi

pelaksanaan reformasi birokrasi yang disusun oleh Kementerian Pendayagunaan

Aparatur Negara dan Reformasi Birokrasi. Dengan masuknya IPA sebagai komponen

evaluasi tersebut maka pengelolaan aset juga berkontribusi pada hasil/predikat

evaluasi reformasi birokrasi yang akan diperoleh kementerian/lembaga.

Pengelola

Barang telah menetapkan bobot dan formula indikator kinerja pengelolaan BMN

atau IPA tahun 2024 melalui Keputusan Menteri Keuangan Nomor 112/KM.6/2024. IPA

ditetapkan dalam bentuk indeks berdasarkan empat sasaran strategis yaitu:

- pengelolaan

BMN yang akuntabel dan produktif;

- kepatuhan pengelolaan BMN terhadap peraturan

perundang-undangan;

- pengawasan

dan pengendalian BMN yang efektif; dan

- administrasi

BMN yang andal.

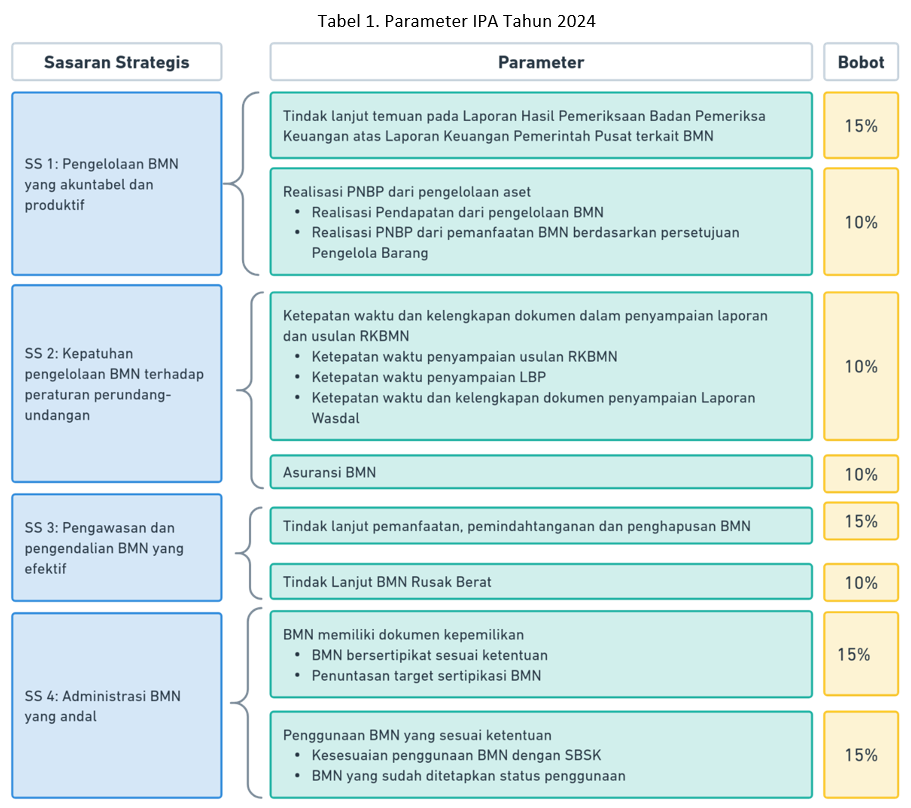

Parameter dan bobot IPA tahun 2024 tersaji dalam tabel berikut.

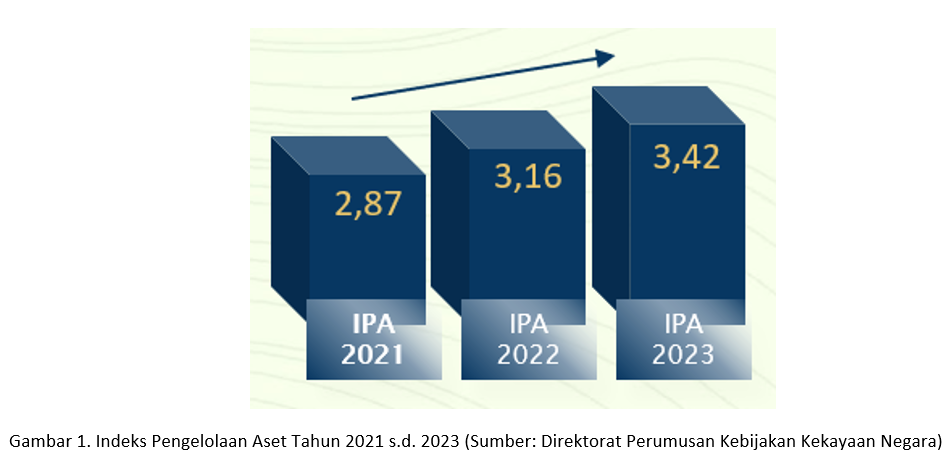

Saat ini pengukuran IPA kementerian/lembaga dilakukan setiap tahunnya oleh Direktorat Jenderal Kekayaan Negara, yang secara teknis pelaksanaannya dilakukan oleh Direktorat Perumusan Kebijakan Kekayaan Negara. Hal ini dilakukan untuk mengukur dan memperoleh gambaran kualitas kinerja pengelolaan BMN di setiap kementerian/lembaga dan secara nasional. Nilai rerata nasional IPA dari tahun 2021 sampai dengan tahun 2023 terus meningkat dan mengalami perbaikan, yang tersaji dalam gambar berikut ini.

Walaupun IPA yang dievaluasi oleh Pengelola Barang

adalah IPA tingkat kementerian/lembaga, namun satuan kerja juga perlu memahami

IPA. Data dasar penilaian IPA di tingkat kementerian/lembaga tentunya

berasal dari data BMN di tingkat satuan kerja. Selain itu, Peraturan Menteri

Keuangan Nomor 207 Tahun 2021 tentang Pengawasan dan Pengendalian BMN juga

mengamanatkan bahwa kementerian/lembaga selaku Pengguna Barang juga perlu

menetapkan IPA dengan mengacu pada IPA yang telah disusun oleh Pengelola

Barang. Untuk selanjutnya, dapat digunakan untuk mengukur kualitas pengelolaan BMN

di masing-masing unit dalam lingkupnya, baik tingkat eselon I, wilayah, maupun

satuan kerja. Semakin baik pengelolaan BMN di tingkat satuan kerja tentu akan

berdampak positif pada pengelolaan BMN di level kementerian/lembaga, yang akan

tercermin oleh data yang andal dan valid serta nilai IPA yang optimal.

Pada

praktiknya, salah satu tantangan dalam implementasi pengukuran IPA yaitu

meningkatkan awareness satuan kerja, mengingat bahwa kevalidan

dan keandalan data BMN tingkat kementerian/lembaga bersumber dari data BMN pada

satuan kerja. Selain itu, sampai dengan saat ini belum semua

kementerian/lembaga menetapkan IPA untuk unit di lingkupnya. Harapannya,

kementerian/lembaga selaku Pengguna Barang turut aktif menetapkan IPA untuk

mengukur perbaikan pengelolaan BMN di internal unitnya. Penetapan IPA di

internal kementerian/lembaga akan memotivasi unit kerja dalam lingkupnya untuk terus

menerus melakukan perbaikan dalam pengelolaan asetnya.

IPA dimaksudkan untuk mengukur kinerja pengelolaan BMN. IPA diharapkan

dapat menjadi instrumen evaluasi untuk melakukan perbaikan pengelolaan BMN

secara konsisten dan berkelanjutan. Adanya perbaikan pengelolaan aset yang

terus menerus tentunya berkontribusi pada pencapaian sasaran pembangunan nasional

dan peningkatan kualitas pelayanan publik. Pada akhirnya, hal tersebut akan memberikan dampak positif dalam mewujudkan tata kelola pemerintahan yang baik. (Ega)

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |

Foto Terkait Artikel