Artikel KPKNL Singkawang

Pengurusan dan Pengelolaan Piutang Negara/Daerah

Retno Nur Indah

Selasa, 05 Juli 2022 |

6593 kali

Pengelolaan

Piutang Negara/Daerah wajib dilakukan oleh Kementerian Negara/Lembaga dan

Pemerintah Daerah sebagaimana amanat Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara dan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara.

Siklus

Piutang Negara/Daerah dimulai dari pengelolaan Piutang Negara/Daerah oleh

Kementerian Negara/Lembaga (K/L) dan Pemerintah Daerah (Pemda). Adapun perbedaan antara pengelolaan dengan

pengurusan Piutang Negara/Daerah adalah sebagai berikut.

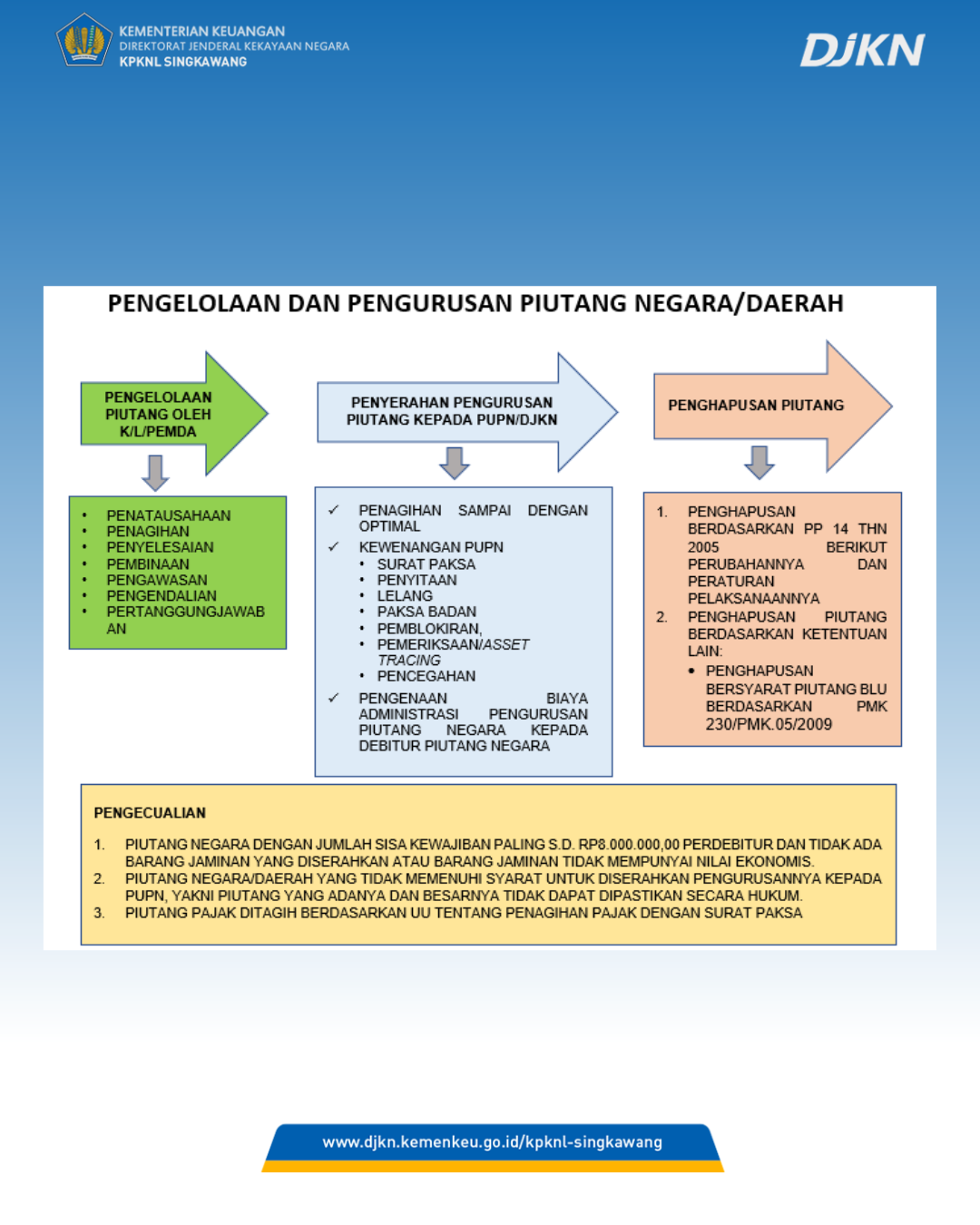

1. Pengelolaan

Piutang Negara/Daerah adalah kegiatan dalam rangka mengelola Piutang

Negara/Daerah yang meliputi

kegiatan penatausahaan, penagihan, penyerahan dan pengurusan oleh Panitia

Urusan Piutang Negara (PUPN), penyelesaian, serta pembinaan, pengawasan,

pengendalian dan pertanggungjawaban.

2. Pengurusan Piutang Negara/Daerah adalah

kegiatan yang dilakukan oleh PUPN dalam rangka mengurus Piutang Negara/Daerah

sesuai ketentuan Undang-Undang Nomor 49 Prp. Tahun 1960 tentang Panitya Urusan

Piutang Negara dan peraturan dan perundang-undangan lain di bidang Piutang

Negara/Daerah.

Kegiatan pengelolaan Piutang Negara/Daerah

dilaksanakan oleh satuan kerja (satker) K/L dan Pemda dengan tahapan

penatausahaan, penagihan, penyelesaian, pembinaan, pengawasan, pengendalian,

dan pertanggungjawaban. Apabila

penyelesaian piutang oleh satker tidak berhasil dan piutang dimaksud

dikategorikan sebagai piutang macet, maka pengurusan piutang tersebut wajib

diserahkan kepada PUPN untuk dilakukan proses penagihan sesuai dengan ketentuan

yang berlaku.

Dikecualikan

dari ketentuan tersebut, terdapat jenis piutang yang tidak dapat diserahkan

pengurusannya kepada PUPN apabila macet, yakni:

1. Piutang Negara dengan jumlah sisa kewajiban

paling banyak sampai dengan Rp8.000.000,00 (delapan juta rupiah) per Penanggung

Utang dan tidak ada Barang Jaminan yang diserahkan atau Barang Jaminan tidak mempunyai

nilai ekonomis.

2. Piutang Negara/Daerah yang tidak memenuhi syarat

untuk diserahkan pengurusannya kepada PUPN, yakni piutang yang adanya dan

besarnya tidak dapat dipastikan secara hukum.

3. Piutang

Pajak tidak dapat diserahkan pengurusannya oleh PUPN apabila dinyatakan macet,

namun ditagih berdasarkan undang-undang penagihan pajak dengan surat paksa.

Setelah

piutang diserahkan pengurusannya kepada PUPN, satker pemilik piutang harus

tetap mengakui piutang tersebut sebagai asetnya di Neraca dan harus mengungkapkan

mengenai piutang yang dilimpahkan penagihannya tersebut pada Catatan atas

Laporan Keuangan (CALK).

Panitia

Urusan Piutang Negara tidak mengakui pelimpahan piutang yang diterimanya

sebagai aset, tetapi wajib mengungkapkan pada CALK atas piutang yang

diterimanya dari satker lain untuk dilakukan penagihan.

Dalam

melaksanakan pengurusan piutang, PUPN memiliki beberapa kewenangan, diantaranya

adalah sebagai berikut.

1. Penyampaian

Surat Paksa

2. Penyitaan

barang jaminan dan/atau harta kekayaan lain

3. Lelang

atas barang jaminan dan/atau harta kekayaan lain

4. Pencegahan

bepergian ke luar wilayah Republik Indonesia

5. Paksa

Badan

6. Pemblokiran

barang jaminan dan/atau harta kekayaan lain

7. Pemeriksaan

(asset tracing)

Apabila PUPN telah melakukan pengurusan

Piutang Negara/Daerah sampai tahap optimal, namun piutang masih belum lunas,

maka atas piutang tersebut dapat diterbitkan surat pernyataan Piutang Negara

Sementara Belum Dapat Ditagih (PSBDT) yang menjadi dasar bagi penghapusan

piutang. Satker K/L yang tidak dapat

menyerahkan pengurusan piutang kepada PUPN (selain Piutang Pajak) dapat

menerbitkan surat Pernyataan Piutang Negara Telah Optimal (PPNTO) sebagai dasar

untuk melakukan penghapusan piutang.

Dalam Peraturan Pemerintah tentang Tata Cara Penghapusan Piutang Negara/Daerah terdapat 2 (dua) jenis penghapusan, yakni Penghapusan Secara Bersyarat (hapus buku) dan Penghapusan Secara Mutlak (hapus tagih). Penghapusan secara Mutlak, yaitu menghapuskan Piutang Negara/Daerah dengan menghapuskan hak tagih Negara/Daerah yang diajukan setelah lewat waktu 2 (dua) tahun sejak tanggal penetapan Penghapusan Secara Bersyarat (hapus buku). /RNI

Sumber:

1. Undang-Undang No. 17 Tahun 2003

tentang Keuangan Negara

2. Undang-Undang No. 1 Tahun 2004

tentang Perbendaharaan Negara

3. Peraturan Pemerintah (PP) No. 14

Tahun 2005 jo PP 33 Tahun 2006 jo PP 35 Tahun 2017 tentang Tata Cara Penghapusan

Piutang Negara/Daerah

4. PMK 240/PMK.06/2006 tentang Pengurusan

Piutang Negara

5. PMK 163/PMK.06/2020 tentang Pengelolaan

Piutang Negara pada Kementerian Negara/Lembaga, Bendahara Umum Negara dan

Pengurusan Sederhana oleh Panitia Urusan Piutang Negara

6. Buletin Teknis Standar Akuntansi

Pemerintahan No. 16 tentang Akuntansi Piutang Berbasis Akrual

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |