Artikel KPKNL Pematang Siantar

Optimalisasi Pengurusan Piutang Negara Guna Peningkatan PNBP

Delvi Manalu

Kamis, 11 Juli 2024 |

1379 kali

OPTIMALISASI PENGURUSAN

PIUTANG NEGARA

GUNA PENINGKATAN PNBP

Direktorat

Jenderal Kekayaan Negara memiliki tugas untuk merumuskan dan melaksanakan

kebijakan di bidang kekayaan Negara, penilaian, dan lelang sesuai dengan

peraturan perundang-undangan yang berlaku. Salah satu Penerimaan Negara Bukan

Pajak (PNBP) yang perlu ditingkatkan dari sektor bisnis di DJKN adalah PNBP

yang berasal dari penyelesaian pengurusan piutang Negara.

Terdapat

beberapa permasalahan yang menjadi penyebab belum optimalnya penyelesaian

pengurusan piutang Negara antara lain :

1. Kurangnya sinergi dengan kementerian, lembaga, dan instansi

lainnya,

2. Kualitas Sumber Daya Manusia (SDM),

3. Penambahan Daftar Isian Pelaksanaan Anggaran (DIPA).

Berdasarkan permasalahan tersebut, langkah apa yang seharusnya dilakukan DJKN dalam mengoptimalkan pengurusan piutang Negara guna meningkatkan PNBP ?

Berkas kasus piutang negara

yang ditangani DJKN sebagian besar adalah Berkas Kasus Piutang Negara (BKPN)

yang memiliki masalah hukum yang kompleks. Masalah-masalah tersebut antara lain

:

1.

BKPN

tidak memiliki jaminan hutang,

2. Lokasi jaminan tidak diketahui (Eks BDL dan Eks BPPN),

3. Lokasi jaminan diketahui namun batas-batas tidak diketahui dengan alas hak bukan sertifikat,

4. Jaminan

milik pihak ketiga dan pengikatan tidak sempurna,

5. Jaminan

dikuasai oleh pihak ketiga yang juga memiliki alas hak sertifikat,

6. Debitur

sudah pindah dan alamat baru tidak diketahui,

7. SDM

(juru sita) yang belum berpengalaman dengan kasus-kasus hukum di lapangan dalam

pengurusan piutang Negara.

8. Dll..

Dalam rangka mengoptimalkan

potensi penyelesaian pengurusan piutang Negara, DJKN melakukan berbagai inovasi

dengan menerbitkan beberapa peraturan terkait pengurusan piutang Negara.

Peraturan-peraturan tersebut antara lain:

1.

Peraturan

Peraturan Pemerintah Nomor 28 Tahun 2022 tentang pengurusan piutang Negara.

2.

Peraturan

Menteri Keuangan Nomor 240/PMK.06/2016 tentang pengurusan piutang negara.

3.

Peraturan

Menteri Keuangan Nomor 163/PMK.06/2020 tentang pengelolaan piutang negara pada

kementerian/lembaga, bendahara umum Negara, dan pengurusan sederhana oleh Panitia Urusan Piutang Negara.

4.

Peraturan

Menteri Keuangan Nomor 30 Tahun 2024 tentang penyelesaian piutang instansi

pemerintah yang diurus/dikelola oleh PUPN/DJKN tahun anggaran 2024.

5. Peraturan Menteri Keuangan Nomor 9/PMK.06/2023 tentang petunjuk pelaksanaan tindakan keperdataan dan/atau tindakan layanan publik dalam rangka pengurusan piutang Negara oleh Panitia Urusan Piutang Negara.

Namun walaupun telah

diterbitkan berbagai peraturan untuk menunjang optimalisasi penyelesaian

pengurusan piutang Negara, sampai saat ini hasilnya belum signifikan.

(Sumber current issue bidang PN pada diklat asset debtor tracing 2024)

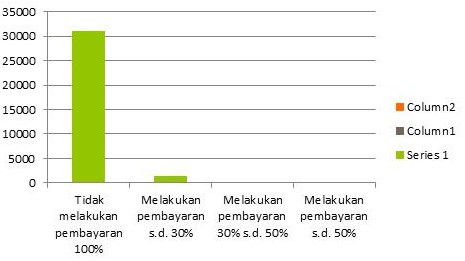

Dari

gambaran grafik di atas, kita bisa melihat bahwa penanggung hutang yang

memiliki itikad baik untuk melakukan pembayaran terbagi menjadi:

1.

30.993 BKPN/debitur tidak melakukan pembayaran.

2.

1.350 BKPN/debitur yang melakukan pembayaran hingga 30% total utang.

3.

245 BKPN/debitur melakukan pembayaran antara 30% hingga 50% total utang.

4.

258 BKPN/debitur melakukan pembayaran lebih dari 50% total piutang.

Sebagian

besar penanggung hutang (30.993) BKPN tidak melakukan pembayaran sama sekali.

Belum optimalnya pengurusan piutang Negara pada masing-masing KPKNL mengakibatkan pemasukan PNBP ke kas Negara belum optimal, dan penyelesaian outstanding berkas kasus piutang Negara rendah.

Optimalisasi

Pengurusan Piutang Negara merupakan hal yang penting dalam pengelolaan keuangan

Negara. Optimalisasi pengurusan piutang

Negara memiliki dampak besar bagi keuangan Negara. Potensi pemulihan hak-hak

Negara melalui piutang Negara cukup signifikan. Dari beberapa permasalahan di

atas perlu dicari solusi apa sebenarnya yang membuat pengurusan BKPN belum

optimal. ?

1.

Meningkatkan Sinergi Dengan

Instansi Terkait

Bercermin pada unit eselon I di

Kementerian Keuangan dan juga satuan kerja lainnya dalam penyelesaian tugas

peningkatan PNBP, ada banyak hal yang dapat dilakukan PUPN/DJKN guna

penyelesaian pengurusan piutang negara yang ada saat ini. Berdasarkan KMK Nomor

210/KMK.01/2021, merupakan peraturan yang mengatur program sinergi reformasi

dalam rangka optimalisasi penerimaan Negara. Program ini bertujuan untuk

meningkatkan penerimaan Negara melalui sinergi antar unit vertikal di

Kementerian Keuangan. Dalam konteks ini, joint

program menjadi salah satu inisiatif yang dilaksanakan oleh tiga unit eselon I

di Kementerian Keuangan, yaitu Ditjen Pajak (DJP), Ditjen Bea dan Cukai (DJBC),

Ditjen Anggaran (DJA). Namun, sampai saat ini DJKN belum bersinergi dalam

kegiatan joint Program tersebut,

khususnya terkait pertukaran data dalam pengurusan piutang Negara.

Hal inilah yang perlu diinisiasi DJKN,

agar pada saat pengelola BKPN dan petugas juru sita membutuhkan data tentang

keberadaan penanggung hutang, juru sita tidak perlu lagi secara

sembunyi-sembunyi meminta data pada Kantor Pajak namun telah ada dasar hukum

yang melindunginya. Begitu juga terkait permasalahan lainnya, seperti data

jaminan tanah, data jaminan kendaraan, data kependudukan, data rekening, data

status badan hukum, dan permohonan pencekalan ke luar negeri, perlu dibuat

berupa peraturan / joint Program

antara KPKNL/DJKN dengan instansi terkait, yaitu Badan Pertanahan Nasional

(BPN), Dinas Kependudukan dan Pencatatan Sipil (DUKCAPIL), Sistem Administrasi

Manunggal Satu Atap (SAMSAT), Pusat Pelaporan dan Analisis Transaksi Keuangan

(PPATK), IMIGRASI, dan Kementerian Hukum dan Hak Asasi Manusia (MENKUMHAM),

untuk memudahkan dalam melakukan pengumpulan informasi di lapangan maupun

penelusuran aset penanggung hutang (debtor

tracing). Jika ada payung hukum yang jelas terkait teknis di lapangan, maka

pegawai pengelola BKPN dan Juru sita tidak akan ragu dan kesulitan lagi dalam

melakukan proses pengurusan piutang Negara.

2.

Melakukan

pengembangan kapasitas SDM pada Juru Sita

dan Pengelola BKPN pada KPKNL

Melihat perkembangan kasus hukum terkait

piutang Negara dan penyitaan aset yang dilakukan oleh juru sita piutang Negara

yang semakin kompleks, maka para juru sita piutang Negara harus memiliki

wawasan yang luas tentang kejurusitaan di Panitia Urusan Piutang Negara (PUPN)

dan juga dengan instansi-instansi lain yang memiliki tugas melakukan penyitaan,

agar wawasan para juru sita dapat terintegrasi dengan metode penyitaan yang

dilakukan instansi lain.

PUPN/DJKN perlu membuat suatu aturan yang

jelas dan detil terkait tindakan apa yang harus dilakukan Jurusita dalam

melaksanakan penyitaan di lapangan (Best

Line), sehingga Juru Sita tidak ragu dalam melaksanakan tugasnya di

lapangan dan ada dasar hukum yang kuat dalam melakukan tindakan penyitaan.

Karena tidak semua Juru sita piutang Negara mempunyai latar belakang pendidikan

di bidang hukum.

Sebagai bahan monitoring Kantor Pusat dan

Kanwil terhadap BKPN yang ada di masing-masing KPKNL tidak dapat mengandalkan focus PN, karena tidak semua data dapat

dicover pada focus PN. Untuk itu pengelola

BKPN perlu melakukan Profiling BKPN

dari masing-masing KPKNL sehingga semua data riil masing-masing BKPN berikut

permasalahannya dapat diketahui dan menjadi alat kontrol bagi Bidang Piutang

Negara dan Kantor Pusat sampai dimana tingkat pengurusan dari masing-masing

BKPN yang ada di KPKNL.

3.

Penambahan Alokasi DIPA Pada

KPKNL Dalam Melakukan Proses Pengurusan Piutang Negara

Berkas Kasus

Piutang Negara (BKPN) yang diproses KPKNL/PUPN saat ini sebagian besar terjadi

hutang sudah lama, sehingga dalam melakukan penagihan piutang negara di

lapangan membutuhkan waktu yang lama untuk mengumpulkan informasi penanggung

hutang dan biaya yang dibutuhkan juga menjadi bertambah, karena dilakukan

secara berulang-ulang.

Dalam prakteknya selama ini, masing-masing KPKNL lebih mengutamakan proses pengurusan piutang negara terhadap berkas penyerahan baru yang diserahkan, disebabkan adanya Standar Operasional Prosedur (SOP) terkait batas waktu penyampaian surat paksa, dan BKPN baru belum banyak permasalahan hukumnya, sehingga DIPA yang ada terfokus pada pengurusan BKPN yang baru. Hal ini menyebabkan dibutuhkannya penambahan DIPA pada masing-masing KPKNL agar penagihan piutang negara terhadap BKPN yang lama dapat dilakukan secara maksimal.

(Delvi Manalu, Pelaksana

Seksi Piutang Negara KPKNL Pematangsiantar)

Tulisan ini adalah pendapat pribadi dan tidak mencerminkan

kebijakan institusi di mana penulis bekerja.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |