Artikel KPKNL Pekalongan

Mandatory Leave Policy Untuk ASN Dalam Perspektif Pengendalian Internal dan Mitigasi Risiko Fraud

Ezzah Nariswari Lupianto

Rabu, 10 Juni 2026 |

157 kali

Mandatory Leave

Policy Untuk ASN Dalam Perspektif

Pengendalian Internal dan Mitigasi Risiko Fraud

Oleh Adhi Puspa Nugroho, Kepala Seksi Kepatuhan Internal Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Pekalongan

A.

Pendahuluan

Tuntutan terhadap tata kelola pemerintahan yang

bersih, akuntabel, transparan, dan bebas dari korupsi semakin meningkat. Reformasi

birokrasi menjadi agenda penting dalam mendorong perbaikan sistem yang berfokus

pada pencegahan korupsi, digitalisasi pemerintahan dan penataan lembaga agar

birokrasi lebih efisien (Korniawan, 2024).

Pemerintah melalui Peraturan Pemerintah nomor 60

tahun 2008 telah menegaskan pentingnya sistem pengendalian internal dalam

mewujudkan tata kelola pemerintahan yang baik. Pengendalian internal tidak

hanya penting bagi instansi pemerintah namun juga bagi organisasi sektor publik

yang memiliki pertanggungjawaban kepada masyarakat dalam pelaksanaannya

(Abdullah, 2024). Semakin besar sebuah organisasi maka rentang kendali semakin lebar

yang akan meningkatkan potensi terjadinya fraud

maupun penyelewengan.

Kementerian Keuangan telah menerapkan Sistem

Pengendalian Intern Terintegrasi sebagaimana diatur dalam KMK Nomor 83 Tahun

2024, yang mengadopsi kerangka Three Lines Model (3LM). Dalam kerangka ini,

lini pertama sebagai fungsi operasional memegang peran utama dalam pencegahan

dan deteksi risiko, termasuk risiko fraud

yang melibatkan pegawai. Lini kedua berfungsi sebagai risk and compliance,

sementara lini ketiga berperan sebagai internal audit (BDO,2026).

Pengawasan melekat yang dilaksanakan oleh lini

pertama memiliki peran strategis dalam mencegah dan mendeteksi potensi fraud, khususnya yang bersumber dari

risiko pegawai. Pengawasan ini dilakukan melalui pengendalian langsung, konsisten,

dan berkelanjutan oleh atasan terhadap pelaksanaan tugas bawahan, dengan

penekanan pada upaya pencegahan sejak dini.

Meskipun demikian, efektivitas pengawasan melekat

tetap dipengaruhi oleh karakteristik pekerjaan dan perilaku individu pegawai

sehingga diperlukan mekanisme pengendalian tambahan untuk mengurangi peluang

terjadinya fraud. Untuk pegawai yang

memiliki tugas yang kompleks, tanggungjawab transaksi besar, pekerjaan yang

rutin berulang serta banyak tahapan akan meningkatkan kesempatan (opportunity) untuk melakukan fraud (Kurniawan et al., 2024). Dalam

teori Fraud Diamond keterjadian fraud seringkali terjadi ketika terdapat

kombinasi kesempatan, tekanan, rasionalisasi dan kapabilitas pelaku fraud (wolfe, 2004). Salah satu bentuk

pengendalian untuk membatasi kesempatan (opportunity)

dalam fraud adalah dengan memutus

kontinuitas penguasaan pekerjaan oleh pegawai melalui kebijakan pengendalian

tertentu.

Dalam sektor perbankan, penerapan pengawasan atasan

langsung selaku lini pertama diperkuat dengan adanya pengendalian non

finansial, salah satunya melalui kebijakan cuti wajib (mandatory leave). Mandatory

leave adalah cuti wajib yang harus diambil oleh karyawan dan menjadi bagian

dari kebijakan manajemen sumber daya manusia serta strategi anti-fraud. Dalam Peraturan Otoritas Jasa

Keuangan (POJK) Nomor 12 tahun 2024 tentang Penerapan Strategi Anti Fraud bagi Lembaga Jasa Keuangan (LJK),

disebutkan bahwa cuti wajib merupakan salah satu kebijakan minimal yang harus

diterapkan selain rotasi jabatan.

Namun demikian, penerapan kebijakan Mandatory leave di sektor publik,

khususnya pada Aparatur Sipil Negara (ASN), belum diimplementasikan sebagaimana

pada sektor perbankan. Hal ini disebabkan oleh adanya keterbatasan hak cuti

tahunan ASN yang relatif terbatas, yakni 12 hari kerja dalam satu tahun.

Kondisi ini menimbulkan tantangan dalam

implementasi kebijakan Mandatory leave,

karena penerapan cuti wajib berpotensi mengurangi hak cuti pegawai yang telah

diatur secara normatif. Dengan demikian, terdapat kesenjangan antara kebutuhan

organisasi untuk menerapkan mekanisme pengendalian yang efektif melalui Mandatory leave dan keterbatasan sistem

cuti ASN.

Oleh karena itu, dengan mempertimbangkan

keterbatasan sistem cuti ASN dan kebutuhan penguatan pengendalian internal,

diperlukan kajian mengenai penerapan kebijakan cuti wajib dalam instansi

pemerintah. Tulisan ini memberikan sudut pandang bahwa kebijakan cuti wajib dapat

dijadikan sebagai bagian dari pengawasan melekat dalam upaya pencegahan dan

deteksi dini fraud, serta rumusan

penerapannya agar tetap efektif dalam konteks keterbatasan cuti ASN, khususnya

dalam mendukung penguatan pengendalian internal pada instansi pemerintah di

lingkungan Kementerian Keuangan.

B. Mandatory

leave sebagai Fraud Control

Berbagai studi menunjukkan bahwa pelaku fraud sering kali justru merupakan

pegawai yang memiliki tingkat kehadiran tinggi dan jarang mengambil cuti (Putra.

2011). Kondisi ini bertentangan dengan asumsi umum bahwa pegawai yang selalu

hadir identik dengan kinerja yang baik. Dalam perspektif anti-fraud, keengganan mengambil cuti dapat

menjadi salah satu red flag karena

menunjukkan adanya kecenderungan mempertahankan kendali atas suatu proses kerja

dan menghindari pengawasan pihak lain. Survei Fraud Indonesia 2025 juga menunjukkan bahwa pelaku fraud cenderung berupaya mempertahankan

akses dan kontrol terhadap pekerjaan tertentu sehingga pergantian sementara

personel berpotensi mengungkap penyimpangan yang selama ini tersembunyi.

Dalam teori Fraud

Diamond (gambar 1), opportunity

merupakan salah satu elemen yang dapat dikendalikan melalui desain pengendalian

internal. Mandatory leave merupakan

salah satu bentuk kontrol yang secara langsung menargetkan pengurangan opportunity tersebut. Dalam studi yang

dilakukan pada suatu bank umum bahwa mandatory

leave pegawai selama 5 (lima) hari menghindarkan potensi fraud. Hal tersebut dikarenakan pada

saat meninggalkan pekerjaan, maka kesempatan (opportunity) dapat dikurangi dimana pegawai dapat menyembunyikan

sesuatu yang mengarah pada tindakan fraud

(Asmara et all, 2020).

Gambar 1. Fraud Diamond

Sumber : Wolfe dan Hermanson (2004)

Namun demikian

dalam studi yang sama juga disimpulkan bahwa pelaksanaan Mandatory leave juga perlu diselaraskan dengan mekanisme kontrol

yang memungkinkan adanya audit silang terhadap pekerjaan atas pegawai yang

tidak aktif. Karena tanpa adanya hal tersebut maka Mandatory leave hanya akan menjadi formalitas dan adminsitratif

dalam mekanisme pengendalian internal dan deteksi dini atas fraud.

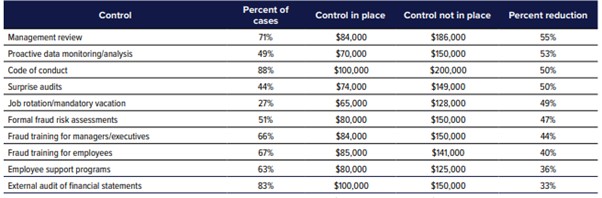

Tabel 1. Mekanisme Kontrol Fraud dengan median loss

Sumber: ACFE

(Association of Certified Fraud

Examiners) Report to the Nations tahun 2026

Dalam laporan ACFE (Association of Certified Fraud Examiners) Report to the Nations Tahun 2026, salah satu indikator perilaku

pelaku fraud yang teridentifikasi

adalah kecenderungan menolak atau enggan mengambil cuti. Sebanyak 5% kasus fraud menunjukkan adanya perilaku

tersebut. Kondisi ini menjadi salah satu red

flag yang perlu diperhatikan oleh atasan langsung maupun fungsi manajemen

risiko dan kepatuhan. Keengganan mengambil cuti dapat menunjukkan adanya upaya

untuk mempertahankan kendali atas suatu proses kerja, membatasi keterlibatan

pihak lain, serta menghindari terungkapnya penyimpangan yang mungkin terjadi

selama pelaksanaan tugas.

Untuk memitigasi risiko tersebut, banyak organisasi

sektor keuangan menerapkan kebijakan mandatory

leave/vacation sebagai bagian dari strategi anti-fraud dan pengendalian internal. Dalam laporan ACFE yang sama,

organisasi yang menerapkan mandatory vacation dan rotasi pekerjaan menunjukkan

median kerugian fraud yang lebih

rendah dibandingkan organisasi yang tidak menerapkan kontrol tersebut.

Kebijakan tersebut tercatat mampu menurunkan potensi median kerugian fraud hingga 49%, dengan selisih median

kerugian mencapai USD63.000 dibandingkan organisasi yang tidak menerapkannya

(Tabel 1).

Seringkali kejadian fraud maupun pelanggaran pengendalian internal lainnya baru

terungkap ketika pegawai mengambil cuti dan tugasnya untuk sementara

dilaksanakan oleh pegawai lain. Sebagai contoh, di sebuah kota kecil di Negara

Bagian Washington, Amerika Serikat, seorang bendahara (clerk-treasurer) diketahui telah mencairkan gaji tambahan untuk

dirinya sendiri selama tiga tahun serta memanipulasi laporan keuangan agar

tidak terdeteksi. Aktivitas tersebut baru terungkap ketika yang bersangkutan

sedang mengambil cuti dan pegawai lain menjalankan proses administrasi

penggajian yang selama ini dikelolanya. Kasus tersebut menunjukkan bahwa

efektivitas mandatory leave tidak

hanya terletak pada kewajiban mengambil cuti, tetapi juga pada terciptanya

kesempatan bagi pihak lain untuk melakukan review independen terhadap pekerjaan

yang sebelumnya dikuasai oleh satu individu. (SAO, 2023).

Selain berfungsi sebagai instrumen pencegahan dan

deteksi fraud, mandatory leave juga memiliki manfaat dalam pengelolaan risiko

operasional. Selama periode cuti, tugas dan pekerjaan pegawai dapat dialihkan

kepada pegawai lain sehingga tercipta mekanisme dual control, transfer pengetahuan, dan pengurangan ketergantungan

terhadap individu tertentu (single person

dependency). Dengan demikian, mandatory

leave tidak hanya memperkuat pengendalian internal tetapi juga mendukung

keberlangsungan proses bisnis organisasi dan juga mendukung kebijakan

pengelolaan sumber daya manusia (SAO, 2023).

Dalam Sistem Pengendalian Intern Terintegrasi

Kementerian Keuangan, mandatory leave

dapat diposisikan sebagai bagian dari pengawasan melekat pada lini pertama

untuk memperkuat upaya pencegahan dan deteksi dini atas risiko pegawai,

khususnya pada jabatan yang memiliki tingkat risiko tinggi terhadap fraud maupun penyalahgunaan wewenang.

Dengan adanya keterbatasan hak cuti pegawai di

kementerian keuangan, dalam penerapatan mandatory

leave tentunya akan memiliki pro dan kontra jika diterapkan secara seragam

kepada seluruh pegawai. Oleh karena itu, penerapannya perlu mempertimbangkan

pendekatan berbasis risiko dengan memprioritaskan jabatan atau fungsi yang

memiliki tingkat risiko fraud dan

risiko operasional yang lebih tinggi.

C.

Mandatory leave untuk pegawai dengan profil risiko tinggi

Pendekatan berbasis risiko sejalan dengan prinsip

pengendalian internal yang menempatkan fokus pengendalian pada area yang

memiliki tingkat risiko tertinggi. Dengan demikian, mandatory leave dapat diprioritaskan kepada pegawai yang memiliki

akses terhadap aset, kewenangan pengambilan keputusan, pengelolaan transaksi

keuangan, atau penguasaan proses bisnis tertentu yang berpotensi menimbulkan

risiko fraud maupun risiko

operasional.

a. Kriteria Jabatan

Berdasarkan

COSO Fraud Control Model implementasi

mandatory leave dapat diprioritaskan

pada jabatan atau fungsi yang memiliki karakteristik sebagai berikut :

1. Mengelola

uang, aset, atau sumber daya bernilai tinggi;

2. Memiliki

kewenangan persetujuan atau otorisasi transaksi;

3. Menjalankan

proses bisnis yang kompleks dan berulang;

4. Memiliki

akses terhadap sistem informasi atau data yang bersifat kritis

5. Memiliki

peluang melakukan override terhadap

pengendalian yang ada.

Sebagai

contohnya pada lingkup Direktorat Jenderal Kekayaan Negara Kementerian Keuangan,

dapat dipertimbangkan pegawai antara lain Bendahara Penerimaan, Pejabat

pengadaan, Fungsional Penilai, Fungsional Pelelang maupun jabatan lain yang

berdasarkan hasil penilaian risiko memiliki eksposur fraud yang relatif lebih tinggi dibandingkan jabatan lainnya.

b.

Single Person Dependency

Salah satu risiko yang sering ditemukan dalam

organisasi adalah ketergantungan yang berlebihan terhadap satu individu

tertentu (single person dependency).

Kondisi ini terjadi ketika suatu proses hanya dikuasai oleh satu pegawai

sehingga organisasi mengalami kesulitan apabila pegawai tersebut tidak hadir,

mutasi, pensiun, atau mengalami keadaan darurat lainnya (Workflawless,2026).

Selain

meningkatkan risiko gangguan operasional, ketergantungan terhadap satu individu

juga dapat memperbesar risiko fraud

karena proses pengawasan dan verifikasi menjadi terbatas. Dalam kondisi

tersebut, mandatory leave dapat

berfungsi sebagai sarana untuk menguji apakah suatu proses telah terdokumentasi

dengan baik, dapat dialihkan kepada pegawai lain, dan tetap berjalan tanpa

bergantung pada individu tertentu.

c.

Penggantian

Sementara dan Pengawasan Silang

Efektivitas mandatory

leave tidak terletak pada kewajiban mengambil cuti semata, melainkan pada

adanya mekanisme penggantian sementara (temporary

replacement) dan pengawasan silang (cross review). Selama pegawai menjalani

mandatory leave, tugas dan tanggung

jawabnya perlu dilaksanakan oleh pegawai lain yang memiliki kompetensi memadai.

Melalui mekanisme tersebut, organisasi memperoleh

kesempatan untuk melakukan verifikasi independen atas pekerjaan yang selama ini

dikelola oleh pegawai yang bersangkutan. Selain mendukung deteksi dini terhadap

penyimpangan, proses ini juga mendorong transfer pengetahuan, memperkuat

keberlangsungan proses bisnis, dan meningkatkan kesiapan organisasi dalam

menghadapi perubahan personel.

D. Kebijakan Afirmasi Kemenkeu sebagai alternatif

Implementasi

Salah satu tantangan utama dalam penerapan mandatory leave pada ASN adalah

keterbatasan hak cuti tahunan yang hanya berjumlah 12 hari kerja dalam satu

tahun. Kondisi tersebut berbeda dengan praktik di sektor perbankan yang umumnya

memiliki keleluasaan lebih besar dalam mengatur kebijakan cuti pegawai. Oleh

karena itu, implementasi mandatory leave

pada lingkungan Kementerian Keuangan perlu mempertimbangkan kebijakan yang

telah ada agar tidak menimbulkan pengurangan hak pegawai secara berlebihan.

Kementerian Keuangan melalui KMK Nomor 417 Tahun

2023 telah memiliki kebijakan afirmasi bagi pegawai yang ditugaskan pada unit

kerja yang sulit perhubungan dan unit tertentu lainnya. Kebijakan afirmasi

tersebut pada prinsipnya memberikan ruang bagi pegawai untuk memperoleh waktu

pemulihan (recovery period) sebagai

kompensasi atas kondisi penugasan tertentu. Meskipun memiliki tujuan yang

berbeda dengan mandatory leave,

kebijakan ini menunjukkan bahwa organisasi telah mengenal mekanisme pemberian

cuti tambahan yang dirancang secara khusus berdasarkan karakteristik risiko dan

kondisi kerja pegawai.

Pendekatan

serupa dapat menjadi inspirasi dalam merancang implementasi mandatory leave berbasis risiko.

Alih-alih diterapkan secara seragam kepada seluruh ASN, mandatory leave dapat diberikan secara selektif kepada pegawai

dengan profil risiko tertentu serta diintegrasikan dengan mekanisme afirmasi,

rotasi jabatan, atau pengaturan kerja lainnya. Dengan pendekatan tersebut,

tujuan pengendalian internal dapat tercapai tanpa mengurangi hak cuti pegawai

secara tidak proporsional.

E. Tantangan Impelementasi

Meskipun mandatory

leave memiliki manfaat dalam penguatan pengendalian internal, pencegahan fraud, serta peningkatan well-being pegawai implementasinya pada

instansi pemerintah tidak terlepas dari berbagai tantangan. Karakteristik

organisasi sektor publik yang beragam, keterbatasan sumber daya manusia, serta

budaya kerja menjadi faktor yang perlu dipertimbangkan dalam penerapan

kebijakan ini. Oleh karena itu, implementasi mandatory leave perlu dilakukan secara proporsional dengan

mempertimbangkan kondisi masing-masing unit kerja yang terkait dengan antara

lain:

1. Keterbatasan

Sumber Daya Manusia

Salah satu

tantangan utama dalam organisasi publik adalah keterbatasan sumber daya manusia.

Berbeda dengan organisasi privat yang dapat menambah personel tanpa pengadaan

pegawai yang terikat dengan regulasi pemerintah yang ketat sebagian unit kerja

pemerintah menghadapi keterbatasan personel sehingga pengaturan cuti wajib

berpotensi memengaruhi kelancaran operasional dan kualitas layanan.

a. Unit Kerja

dengan Beban Kerja Rendah

Pada unit kerja dengan jumlah pegawai yang terbatas, setiap pegawai

sering kali memegang lebih dari satu fungsi atau peran. Ketidakhadiran seorang

pegawai dalam periode tertentu dapat meningkatkan beban kerja pegawai lainnya

dan berpotensi mengganggu pencapaian target organisasi. Kondisi ini menyebabkan

penerapan mandatory leave memerlukan

perencanaan yang lebih matang, termasuk pengaturan jadwal cuti dan pembagian

tugas yang efektif agar pelayanan kepada masyarakat tetap berjalan dengan baik.

b. Unit Kerja

di Daerah 3T (terdepan, terpencil dan tertinggal).

Tantangan yang lebih kompleks dapat ditemukan pada unit kerja yang

berada di wilayah terdepan, terluar, dan tertinggal (3T). Selain jumlah pegawai

yang relatif terbatas, proses penggantian sementara tugas sering kali

menghadapi kendala geografis, keterbatasan akses transportasi, serta minimnya

ketersediaan pegawai dengan kompetensi yang setara. Dalam kondisi tersebut,

penerapan mandatory leave perlu

disesuaikan dengan mempertimbangkan kapasitas organisasi dan kesinambungan

layanan publik yang diberikan kepada masyarakat.

c. Jabatan

Tunggal

Beberapa unit kerja masih memiliki jabatan atau fungsi tertentu yang

hanya dijalankan oleh satu orang pegawai. Kondisi ini menciptakan

ketergantungan yang tinggi terhadap individu tertentu sehingga ketidakhadiran

pegawai dapat menghambat proses bisnis organisasi. Selain menjadi tantangan

dalam implementasi mandatory leave,

keberadaan jabatan tunggal juga menunjukkan adanya risiko single person

dependency yang perlu dimitigasi melalui dokumentasi proses kerja, transfer

pengetahuan, serta penyiapan pegawai pengganti yang memadai

2. Budaya

Kerja

Selain aspek sumber daya manusia, tantangan lain

yang tidak kalah penting adalah budaya kerja organisasi. Dalam banyak

organisasi, terdapat kebiasaan dan pola pikir yang berkembang secara informal

dan memengaruhi efektivitas penerapan pengendalian internal.

Menghilangkan

Budaya “Hanya Dia yang Bisa” Salah satu budaya kerja yang masih sering dijumpai

adalah anggapan bahwa suatu pekerjaan hanya dapat dilakukan oleh satu orang

pegawai tertentu. Kondisi ini biasanya muncul karena pengalaman, penguasaan

informasi, atau minimnya proses transfer pengetahuan kepada pegawai lain.

Meskipun dalam jangka pendek kondisi tersebut dapat meningkatkan efisiensi,

dalam jangka panjang organisasi menjadi rentan terhadap risiko operasional,

gangguan layanan, serta potensi penyalahgunaan kewenangan.

Penerapan mandatory

leave dapat menjadi sarana untuk mendorong perubahan budaya kerja tersebut.

Dengan adanya kewajiban untuk meninggalkan pekerjaan dalam periode tertentu,

organisasi dituntut untuk memastikan bahwa pengetahuan dan proses kerja

terdokumentasi dengan baik serta dapat dijalankan oleh lebih dari satu pegawai.

Melalui mekanisme tersebut, organisasi tidak hanya memperkuat pengendalian

internal, tetapi juga membangun budaya kolaborasi, berbagi pengetahuan, dan

keberlanjutan proses bisnis.

Oleh karena itu, penerapan mandatory leave perlu dilakukan secara bertahap, berbasis risiko,

dan disertai penguatan kapasitas organisasi agar tujuan pengendalian internal

dapat tercapai secara optimal.

F.

Mandatory leave dan Well Being Pegawai

Pembahasan mengenai mandatory leave sering kali dikaitkan dengan fungsi pengendalian

internal dan pencegahan fraud. Namun

demikian, manfaat kebijakan ini tidak hanya dirasakan oleh organisasi, tetapi

juga oleh pegawai yang menjalankannya. Dalam perspektif manajemen sumber daya

manusia, periode cuti yang diambil secara teratur memberikan kesempatan bagi

pegawai untuk melakukan pemulihan fisik dan mental dari tekanan pekerjaan yang

berlangsung secara terus-menerus (SAO, 2023).

Pegawai yang menangani pekerjaan dengan tingkat

kompleksitas tinggi, target yang ketat, serta tanggung jawab yang besar

berpotensi mengalami kelelahan kerja (burnout).

Kondisi tersebut dapat berdampak pada menurunnya konsentrasi, kualitas

pengambilan keputusan, ketelitian dalam bekerja, hingga meningkatnya risiko

kesalahan administrasi maupun operasional. Dalam jangka panjang, akumulasi

kelelahan kerja juga dapat memengaruhi motivasi, kepuasan kerja, dan kesehatan

pegawai.

Melalui penerapan mandatory leave, organisasi mendorong pegawai untuk mengambil waktu

istirahat yang cukup sehingga proses pemulihan dapat berlangsung secara

optimal. Periode cuti yang dimanfaatkan dengan baik dapat membantu mengurangi

tingkat stres, memperbaiki keseimbangan kehidupan dan pekerjaan (work-life

balance), serta meningkatkan kebahagiaan pegawai. Ketika pegawai kembali

bekerja setelah memperoleh waktu pemulihan yang memadai, mereka cenderung

memiliki tingkat fokus, energi, dan keterlibatan kerja yang lebih baik

dibandingkan ketika bekerja secara terus-menerus tanpa jeda yang cukup.

Dari perspektif organisasi, kondisi tersebut

memberikan manfaat berupa peningkatan produktivitas, ketelitian, dan kualitas

pelayanan. Pegawai yang lebih segar secara fisik maupun mental akan lebih mampu

menjalankan tugas secara cermat, mematuhi prosedur yang berlaku, serta

mengurangi potensi kesalahan yang dapat menimbulkan risiko operasional. Dengan

demikian, mandatory leave tidak hanya

berfungsi sebagai instrumen pengendalian internal dan mitigasi fraud, tetapi juga sebagai bagian dari

upaya membangun lingkungan kerja yang sehat, produktif, dan berkelanjutan.

G.

Kesimpulan

Mandatory

leave merupakan salah satu instrumen pengendalian internal yang efektif untuk

mendukung pencegahan dan deteksi dini fraud.

Melalui penghentian sementara penguasaan proses oleh pegawai tertentu,

kebijakan ini dapat mengurangi peluang terjadinya fraud, memperkuat pengawasan silang, serta membantu mengungkap

penyimpangan yang selama ini tidak terdeteksi. Selain berperan dalam mitigasi fraud, mandatory leave juga mendukung pengelolaan risiko operasional

melalui transfer pengetahuan, pengurangan ketergantungan pada individu

tertentu, dan penguatan keberlangsungan proses bisnis organisasi.

Keterbatasan hak cuti ASN menjadikan penerapan mandatory leave secara menyeluruh sulit

untuk dilakukan. Pendekatan berbasis risiko menjadi pilihan yang lebih

realistis dengan memprioritaskan pegawai pada jabatan atau fungsi yang memiliki

tingkat risiko lebih tinggi. Dukungan kebijakan afirmasi, mekanisme penggantian

sementara, serta budaya kerja yang mendorong kolaborasi dan berbagi pengetahuan

akan menjadi faktor penting dalam keberhasilan implementasinya. Dengan

pendekatan tersebut, mandatory leave

tidak hanya memperkuat pengendalian internal, tetapi juga membantu meningkatkan

kesejahteraan, ketelitian, dan kualitas kinerja pegawai secara berkelanjutan.

Daftar Pustaka

Abdullah, Z. S. S. (2024). Analisis peran audit

internal dan pengendalian internal dalam pencegahan fraud pada sektor publik di Indonesia: Literature review. Jurnal

Pendidikan Tambusai, 8(3), 50176–50184.

Association of Certified Fraud Examiners. (2026). Occupational

fraud 2026: A report to the nations. Association of Certified Fraud Examiners. https://www.acfe.com/

BDO

UK. “The Three Lines of Defence Model Updated: What Does This Mean for Heads of

Internal Audit.” Diakses 21 Mei 2026. https://www.bdo.co.uk/en-gb/insights/advisory/risk-and-advisory-services/the-three-lines-of-defence-model-updated-what-does-this-mean-for-heads-of-internal-audit

Brisbane Chapter ACFE. (n.d.).

C.O.S.O. fraud control model.

https://brisbaneacfe.org/library/occupational-fraud/c-o-s-o-fraud-control-model

Kementerian

Keuangan Republik Indonesia. (2024). Peraturan Menteri Keuangan Republik

Indonesia Nomor 83 Tahun 2024 tentang Sistem Pengendalian Intern Terintegrasi

di Lingkungan Kementerian Keuangan.

Korniawan, R. (2024). Mewujudkan

Asta Cita melalui APBN 2025. Opini Kementerian Keuangan Republik Indonesia.

Diakses pada laman https://opini.kemenkeu.go.id/pages/read/mewujudkan-asta-cita-melalui-apbn-2025

Kurniawan, A., Haliah, H., &

Kusumawati, A. (2024). Internal control

analysis and fraud prevention efforts

in public sector accounting. East Asian

Journal of Multidisciplinary Research, 3(11), 5259–5268. https://doi.org/10.55927/eajmr.v3i11.11809

Office of the Washington State

Auditor (SAO). (2023, 17 Mei). Mandated vacations: Good for staff—and even

better for your internal controls. The Audit Connection Blog. Diakses pada

tautan https://sao.wa.gov/the-audit-connection-blog/mandated-vacations-good-staff-and-even-better-your-internal-controls

Otoritas Jasa Keuangan. (2024).

Peraturan Otoritas Jasa Keuangan Nomor 12 Tahun 2024 tentang penerapan strategi

anti fraud bagi lembaga jasa

keuangan.

Putra, Idris Rusadi. (2011), Fraud banyak dilakukan anak emas

perbankan. Diakses pada laman web https://economy.okezone.com/read/2011/05/25/320/460758/fraud-banyak-dilakukan-anak-emas-perbankan

Wolfe, D. T., & Hermanson, D.

R. (2004). The Fraud Diamond : Considering the Four Elements of Fraud. CPA Journal, 74(12),

38–42.

Workflawless. (n.d.). Key person

risk explained. Diakses dari

https://workflawless.com/articles/business-process-management/key-person-risk-explained/

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |

Foto Terkait Artikel