Artikel KPKNL Pekalongan

Mengenal Kolektibilitas (Kol) Kredit Perbankan Kaitannya Dengan dengan Undang-Undang No 4 Tahun 1996 (UUHT)

Ratih Prihatina

Rabu, 09 Februari 2022 |

607019 kali

Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL)

merupakan unit kerja vertikal di bawah Direktorat Jenderal Kekayaan Negara

(DJKN) yang mempunyai visi Menjadi Pengelola Kekayaan Negara yang Profesional

dan Akuntabel dalam rangka mendukung visi Kementerian Keuangan: Menjadi

Pengelola Keuangan Negara untuk mewujudkan Perekonomian Indonesia yang

Produktif, Kompetitif, Inklusif, dan Berkeadilan, serta untuk sebesar-besar

kemakmuran rakyat. Salah satu dari 5 (lima) misi DJKN sebagai penjabaran visi

tersebut adalah mewujudkan lelang yang efisien, transparan, akuntabel, adil,

dan kompetitif sebagai instrumen jual beli yang mampu mengakomodasi kepentingan

masyarakat. Salah satu jenis lelang yang dilaksanakan oleh KPKNL adalah lelang

eksekusi pasal 6 Undang-Undang No 4 Tahun 1996 (UUHT) yakni lelang eksekusi

tanah dan atau bangunan atas macetnya pembayaran kredit oleh debitur pada bank

atau lembaga pembiayaan lainnya.

Status kelancaran pembayaran angsuran yang merupakan

kewajiban debitur kepada lembaga pembiayaan lumrah dikenal dengan penyebutan

status kolektibilitas (kol). Pengertian kolektibilitas dan macam status

kolektibilitas pembayaran akan penulis uraikan dengan penjabaran di bawah ini.

Kolektibilitas (Bahasa Inggris: collectability) merupakan klasifikasi status keadaan pembayaran

angsuran bunga atau angsuran pokok dan bunga kredit oleh debitur serta tingkat

kemungkinan diterimanya kembali dana yang ditanamkan dalam surat-surat berharga

atau penanaman lainnya. Dalam filosofi pembayaran kembali kredit, terdapat dua

dasar analisis debitur dalam pemberian kredit, yaitu itikad baik/kemauan

membayar (willingness of payment) dan

kemampuan membayar (ability of payment)

dimana untuk menentukan karakter calon debitur diperlukan peninjauan track

record secara kuantitatif terhadap kualitas riwayat kredit calon debitur yang

ditandai melalui pengecekan kolektibilitas. Sedangkan menurut Otoritas Jasa

Keuangan, kolektibilitas adalah keadaan pembayaran pokok atau angsuran pokok

dan bunga kredit oleh nasabah serta tingkat kemungkinan diterimanya kembali

dana yang ditanamkan dalam surat-surat berharga atau penanaman lainnya. Berdasarkan

ketentuan Bank Indonesia, kolektibilitas dari suatu pinjaman dapat

dikelompokkan dalam lima kelompok, yaitu lancar, dalam perhatian khusus

(special mention), kurang lancar, diragukan, dan macet.

Fase awal ini disebut prescreening yang harus dilewati setiap calon debitur. Di

Indonesia, pengecekan kolektibilitas dapat diakses secara rahasia oleh pegawai

bank ke OJK (Otoritas Jasa Keuangan) melalui SISTEM LAYANAN INFORMASI KEUANGAN

(SLIK). SLIK sendiri merupakan Sistem informasi yang dikelola oleh Otoritas

Jasa Keuangan untuk mendukung pelaksanaan tugas pengawasan dan layanan

informasi di bidang keuangan. Melalui SLIK, bank dapat menentukan apakah

seorang debitur layak diterima pengajuan kreditnya atau tidak. Sebab data

tersebut memuat rekam jejak keuangan secara lengkap, termasuk sejarah tunggakan

atau utang. Berdasarkan hal ini bank bisa menentukan nilai seseorang sekaligus

karakter mereka soal keuangan. Dari nilai tersebut, munculah beberapa status

sebagai acuan pemberian pinjaman.

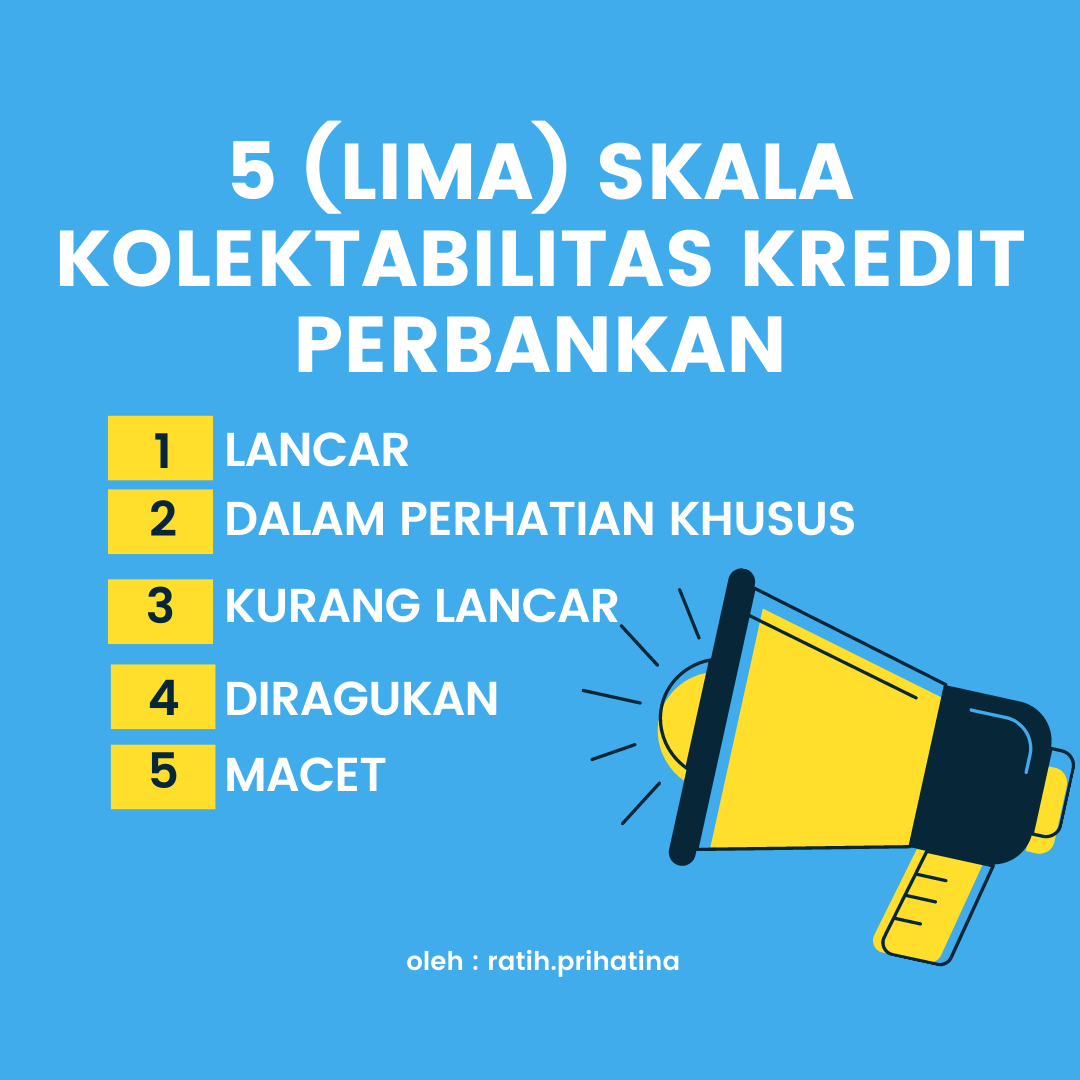

Status kolektibilitas dalam dunia perbankan

diklasifikasikan oleh bank sentral menjadi lima status / lima kol (kolek) dari

yang tertinggi hingga yang terendah yakni : (1) Kol-1 (LANCAR), (2) Kol-2

(DALAM PERHATIAN KHUSUS), (3) Kol-3 (KURANG LANCAR), (4) Kol-4 (DIRAGUKAN), dan

(5) Kol-5 (MACET). Adapun status Kol-1 sampai Kol-2 tergolong Performing Loan (PL) sedangkan Kol-3 sampai

Kol-5 tergolong Non-Performing Loan

(NPL). Selanjutnya sesuai dengan Peraturan Otoritas Jasa Keuangan Nomor

40/POJK.03/2019 tentang Penilaian Kualitas Aset Bank Umum, Status

kolektibilitas kredit perbankan dapat diuraikan yakni :

Kol-1 (LANCAR)

Kol-1 atau Kolek 1 dengan tagar (LANCAR) adalah status

kolektibilitas tertinggi yang tergolong Performing

Loan (PL) dan ditandai dari riwayat pembayaran angsuran bunga atau angsuran

pokok dan bunga kredit tiap bulannya tepat atau kurang dari tanggal jatuh tempo

pembayaran bulanannya (tanpa cela). Kol-1 merepresentasikan karakter/watak yang

baik debitur karena kelancaran membayar kewajibannya. Atau dengan kata lain apabila

debitur selalu membayar pokok dan bunga tepat waktu. Perkembangan rekening

baik, tidak ada tunggakan, serta sesuai dengan persyaratan kredit.

Kol-2 (DALAM PERHATIAN KHUSUS)

Kol-2 atau Kolek 2 dengan tagar (DALAM PERHATIAN

KHUSUS) yang populer dalam dunia perbankan disingkat DPK, merupakan status kolektibilitas

yang tergolong Performing Loan (PL)

dimana ditandai oleh keterlambatan membayar debitur melebihi tanggal jatuh

tempo sampai dengan sekurang-kurangnya 90 hari sejak tanggal jatuh tempo atau 3

bulan lamanya (debitur menunggak pembayaran pokok dan/atau bunga antara 1-90

hari). Penetapan status DPK secara manual juga diberikan apabila debitur masih

dipertimbangkan memiliki aliran kas yang baik namun kurang mampu dalam membayar

kewajibannya. Dalam praktik perbankan, umumnya DPK oleh pihak bank sudah

dianggap buruk walaupun secara teoretis masih tergolong Performing Loan (PL). Penyelesaian kredit bermasalah dengan status

Kol-2 dapat dilakukan melalui penagihan biasa atau melaksanakan restrukturisasi

tergantung kesepakatan antara debitur dengan kreditur.

Kol-3 (KURANG LANCAR)

Kol-3 atau Kolek 3 dengan tagar (KURANG LANCAR) merupakan status kolektibilitas debitur yang terlambat membayar lebih dari 90 hari sejak tanggal jatuh tempo bulanannya sampai dengan sekurang-kurangnya 120 hari atau 3-4 bulan lamanya (debitur menunggak pembayaran pokok dan/atau bunga antara 91-120 hari). Penetapan status Kol-3 secara manual dapat diberikan oleh bank apabila debitur masih memiliki itikad baik meskipun kemampuan membayarnya kurang memadai namun bank meyakini debitur masih memiliki aliran kas yang cukup baik. Pada tahap status ini, bank berkewajiban mengeluarkan Surat Peringatan (SP) Pertama dan mulai melakukan perhitungan akrual terhadap tunggakan pokok dan bunga berjalan, tunggakan penalti berjalan, tunggakan administrasi pembukuan, dan tunggakan-tunggakan lainnya melalui penerbitan anjak piutang. Apabila masih memungkinkan debitur untuk mampu membayar kewajibannya, restrukturisasi dapat dilaksanakan.

Kol-4 (DIRAGUKAN)

Kol-4 atau Kolek 4 dengan tagar (DIRAGUKAN) merupakan

status kolektibilitas yang menandakan keterlambatan membayar melebihi 120 hari

sejak tanggal jatuh tempo bulanannya atau maksimum 4 bulan ke atas (debitur

menunggak pembayaran pokok dan/atau bunga antara 121-180 hari). Pada tahap

status kolektibilitas ini, bank sudah harus mengambil asumsi angsuran pokok dan

bunga kredit tidak terbayarkan dan bersiap mengambil kesimpulan penyelesaian

kredit bermasalah melalui pelelangan agunan sesuai pasal 6 Undang-Undang No 4

Tahun 1996 tentang HAK TANGGUNGAN ATAS TANAH BESERTA BENDA-BENDA YANG BERKAITAN

DENGAN TANAH yang berbunyi :

“Apabila

debitor cidera janji, pemegang Hak Tanggungan pertama mempunyai hak untuk

menjual obyek Hak Tanggungan atas kekuasaan sendiri melalui pelelangan umum

serta mengambil pelunasan piutangnya dari hasil penjualan tersebut.”

Hak Tanggungan adalah hak jaminan atas

tanah untuk pelunasan utang tertentu, yang memberikan kedudukan diutamakan

kepada kreditor tertentu terhadap kreditor-kreditor lain. Dalam arti, bahwa

jika debitor cidera janji, kreditor pemegang Hak Tanggungan berhak menjual

melalui pelelangan umum tanah yang dijadikan jaminan menurut ketentuan

peraturan perundang-undangan yang bersangkutan, dengan hak mendahulu daripada

kreditor-kreditor yang lain (Uraian penjelasan Undang-Undang No 4 Tahun 1996).

Pada tahap ini, secara manual Kol-4 dapat digeser ke

Kol-5 apabila bank telah memperoleh keyakinan bahwa debitur tidak hanya tidak mampu

membayar kewajibannya, tetapi juga tidak memiliki itikad baik untuk

menyelesaikan kewajibannya. Di tahap ini pula, bank berkewajiban mengeluarkan Surat

Peringatan-2 dan Surat Peringatan-3 kepada debitur.

Kol-5 (MACET)

Kol-5 atau Kolek 5 dengan tagar (MACET) merupakan kolektibilitas terendah yang tergolong Non-Performing Loan (NPL) yang merepresentasikan angsuran pokok dan bunga kredit tidak terbayarkan oleh debitur dengan menunggak pembayaran pokok dan/atau bunga lebih dari 180 hari, sehingga bank berkewajiban melaksanakan penyelesaian kredit bermasalah paling terakhir yaitu melelang agunan untuk menutup PPAP yang terbentuk 100 persen dari aktiva produktif untuk mengcover resiko terburuk kredit. Penyisihan Penghapusan Aset Produktif (PPAP) adalah cadangan yang harus dibentuk sebesar persentase tertentu dari baki debet berdasarkan penggolongan kualitas Aset Produktif. Status kolektibilitas Kol-5 atau Kolek 5 lebih populer dengan sebutan Kredit Macet. Bank berhak melakukan pelelangan agunan setelah mengeluarkan Surat Peringatan (SP) sebanyak 3 kali, menerbitkan anjak piutang, dan melaporkan riwayat penanganan dan penyelesaian kredit, mulai dari riwayat penagihan, negosiasi dan restrukturisasi (bila terdapat restrukturisasi). NPL secara total pada suatu unit kerja perbankan disyaratkan harus di abwah 3 persen sebagai ambang batas coverage Kol-5. Secara makro, bila dibiarkan dapat menyebabkan kondisi perekonomian moneter di Indonesia memburuk dan memiliki trickle down effect terhadap perekonomian keseluruhan.

Sumber Pustaka :

https://www.ojk.go.id/id/OJK-pedia/Default.aspx

Penyusun : Ratih Prihatina / Pelaksana Seksi Hukum dan Informasi KPKNL Pekalongan

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |