Artikel KPKNL Pangkal Pinang

Siap Santuy Opsen, Pungutan Tambahan Pajak Kendaraan Bermotor, Berlaku Tahun Depan

Naffa Alfadhila Aristine

Selasa, 17 Desember 2024 |

112552 kali

Mengacu pada Undang-Undang Nomor

1 Tahun 2022, yang diundangkan pada tanggal 5 Januari 2022, Opsen mulai berlaku

3 (tiga) tahun terhitung sejak tanggal diundangkannya. Opsen akan mulai berlaku

tepat pada tanggal 5 Januari 2025 mendatang, yang jatuh pada hari Minggu. Apa

yang dimaksud dengan Opsen? Opsen adalah pungutan tambahan Pajak menurut

persentase tertentu. Definisi Opsen tersebut berdasarkan Undang-Undang Nomor 1

Tahun 2022 tentang Hubungan Keuangan Antara Pemerintah Pusat dan Pemerintah

Daerah (UU No. 1/2022 tentang HKPD), yang dapat ditemukan pada BAB I Pasal 1. Dalam

rangka mengakomodir tarif Opsen, tarif maksimal dari pajak induknya diturunkan

terlebih dahulu. Untuk penetapan tarif pajak induknya tersebut, Pemerintah

Daerah diharapkan memperhatikan beban yang ditanggung oleh Wajib Pajak (WP).

Berdasarkan UU HKPD, jenis Opsen

Pajak Daerah ada 3 (tiga) yaitu (i) Opsen Pajak Kendaraan Bermotor (Opsen PKB);

(ii) Opsen Bea Balik Nama Kendaraan Bermotor (Opsen BBNKB); dan (iii) Opsen

Pajak Mineral Bukan Logam dan Batuan (Opsen Pajak MBLB). Opsen PKB adalah Opsen

yang dikenakan oleh kabupaten/kota atas pokok PKB sesuai dengan ketentuan

peraturan perundang-undangan. Opsen BBNKB adalah Opsen yang dikenakan oleh

kabupaten/kota atas pokok BBNKB sesuai dengan ketentuan peraturan perundang-undangan.

Opsen Pajak MBLB adalah Opsen yang dikenakan oleh provinsi atas pokok Pajak

MBLB sesuai dengan ketentuan peraturan perundangundangan. Opsen Pajak Daerah

diterapkan dengan tujuan sebagai berikut: (i) Percepatan penerimaan bagian

kabupaten/kota atas PKB dan BBNKB; (ii) Memperkuat sumber penerimaan

kabupaten/kota; (iii) Memperbaiki postur APBD kabupaten/kota dan penurunan

belanja mandatory bagi provinsi; (iv) Sumber penerimaan baru bagi

provinsi atas Pajak MBLB; (v) Meningkatkan sinergi pemungutan dan pengawasan

pajak antara provinsi dan kabupaten/kota; (vi) Meningkatkan peran Pemerintah

Kabupaten/Kota dalam pemungutan PKB dan BBNKB serta peran Pemerintah Provinsi

dalam pemungutan Pajak MBLB. Dalam tulisan ini akan difokuskan pada Opsen PKB

dan Opsen BBNKB.

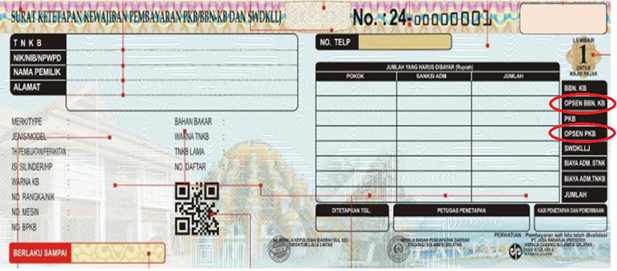

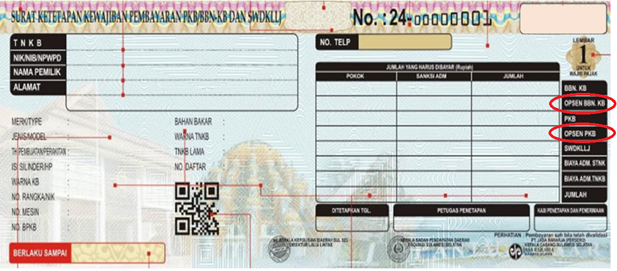

Opsen PKB dan Opsen BBNKB merupakan jenis pajak official assessment, yang penetapan pajaknya ditetapkan oleh Kepala Daerah. Pemungutan Opsen PKB dan Opsen BBNKB didasarkan pada narna, nomor induk kependudukan, dan/atau alamat pemilik Kendaraan Bermotor di wilayah kabupaten/kota (Pasal 107 Ayat (2) Peraturan Pemerintah Nomor 35 Tahun 2023 (PP KUPDRD)). Tarif Opsen PKB dan Opsen BBNKB ditetapkan dengan persentase tertentu yang bersifat fix (tetap) yaitu sebesar 66% (enam puluh enam persen) dihitung dari besaran pajak terutang (sesuai Pasal 83 UU HKPD). Opsen PKB dan Opsen BBNKB dipungut secara bersamaan dengan pembayaran PKB dan BBNKB. Pada lembaran SKKP (Surat Ketetapan Kewajiban Pembayaran PKB/BBNKB dan SWDKLLJ) yang biasanya terdapat di balik STNK (Surat Tanda Nomor Kendaraan) akan ketambahan dua kolom baru untuk memuat besaran Opsen PKB dan Opsen BBNKB.

Masyarakat yang akan membeli

kendaraan baru di tahun depan akan dipungut pajak tambahan berupa Opsen. Apakah

Opsen tersebut akan menyebabkan pembayaran pajak kendaraan bertambah banyak,

dan naik dari tahun sebelumnya? Untuk mengetahui jawabannya, mari kita

bandingkan dan simulasikan perhitungannya untuk yang berlaku saat ini

(berdasarkan UU 28 Tahun 2009) dan untuk yang berlaku akan datang mulai tahun

depan (berdasarkan UU 1 Tahun 2022). Contoh perhitungannya sebagai berikut:

|

Sebelumnya UU

28 Tahun 2009 |

Kondisi

dan Dasar

Hukum |

Setelahnya UU 1

Tahun 2022 |

|

Rp300.000.000,- |

Misalnya

Seorang Wajib Pajak A di Kota X Provinsi Y membeli kendaraan bermotor baru dengan

NJKB (Nilai Jual Kendaraan Bermotor) Rp300.000.000,- |

Rp300.000.000,- |

|

paling rendah sebesar 1?n

paling tinggi sebesar 2% |

Tarif PKB

Pribadi Kepemilikan Pertama |

ditetapkan paling tinggi 1,2% |

|

PKB = Tarif x NJKB 2% x Rp300.000.000,- = Rp6.000.000,-

(a) |

Misalnya Tarif

PKB dalam Peraturan Daerah Provinsi Y yang ditetapkan adalah tarif paling

tinggi. |

PKB = Tarif x NJKB 1,2% x Rp300.000.000,- = Rp3.600.000,-

(a) |

|

- (tidak ada) (b) |

Opsen

PKB 66% Tarif

x PKB Terutang |

66% x Rp3.600.000,- = Rp2.376.000,-

(b) |

|

ditetapkan paling tinggi 20% |

Tarif BBNKB

Pribadi Kepemilikan Pertama |

ditetapkan paling tinggi 12% |

|

BBNKB = Tarif x NJKB 20% xRp300.000.000,- = Rp60.000.000,- (c) |

Misalnya Tarif

BBNKB dalam Peraturan Daerah Provinsi Y yang ditetapkan adalah tarif paling

tinggi, |

BBNKB = Tarif x NJKB 12% x Rp300.000.000,- = Rp36.000.000,-

(c) |

|

- (tidak ada) (d) |

Opsen

BBNKB 66% Tarif

x BBNKB Terutang |

66% x Rp36.000.000,- = Rp23.760.000,-

(d) |

|

Rp143.000,- (e) |

SWDKLLJ |

Rp143.000,- (e) |

|

Rp0,- (f) |

Biaya

ADM. STNK |

Rp0,- (f) |

|

Rp0,- (g) |

Biaya

ADM. TNKB |

Rp0,- (g) |

|

Rp66.143.000,- |

Jumlah

(a+b+c+d+e+f+g) |

Rp65.879.000,- |

Sesuai dengan hasil simulasi perhitungan di atas (dengan asumsi

bahwa tarif PKB dan tarif BBNKB, baik tarif baru maupun tarif lama, yang

dikenakan merupakan tarif tertinggi), didapatkan bahwa Opsen tidak menyebabkan

pembayaran pajak kendaraan bertambah banyak, dan bahkan turun dari tahun

sebelumnya. Dengan demikian, dapat dipastikan bahwa pemberlakuan Opsen pajak

kendaraan bermotor pada tahun 2025 tidak akan menambah beban masyarakat atau

Wajib Pajak. Hal ini selaras juga dengan pernyataan Direktur Pajak Daerah dan

Restribusi Daerah Direktorat Jenderal Perimbangan Keuangan (DJPK), Lydia

Kurniawati Christyana bahwa "Opsen itu bukan beban tambahan, ya, bukan

pungutan yang ditambahkan, tidak," ujarnya dalam acara Pengaturan UU HKPD

dan Implementasinya dalam Mendukung Penguatan Local Taxing Power Daerah.

Hal ini dikarenakan pemberlakuan Opsen pajak kendaraan bermotor tersebut juga

diikuti dengan penurunan tarif PKB dan BBNKB dalam UU HKPD.

UU Nomor 2 Tahun 2024 Tentang

Provinsi Daerah Khusus Jakarta pada Pasal 3 dinyatakan bahwa Provinsi Daerah

Khusus Jakarta merupakan daerah otonom pada tingkat provinsi. Dengan status

Daerah Khusus tersebut, Jakarta kebal dari aturan Opsen PKB dan Opsen BBNKB. Opsen

pajak kendaraan tidak berlaku dan tidak diterapkan di Jakarta. Hal ini

selaras dengan hal yang diungkap oleh Humas Bapenda DK Jakarta, Herlina Ayu. "Jadi

kalau di DKI Jakarta itu tidak ada Opsen. Di Provinsi lain memang ada Opsen

PKB. Opsen itu kan pembagian untuk kabupaten-kabupaten di bawah provinsi. Karena

DKI itu tidak ada kabupaten, jadi untuk PKB dipungut oleh provinsi. PKB itu kan

pajak provinsi dan dikelola sendiri oleh daerahnya. Jadi memang kecuali Jakarta

saja yang enggak ada, karena Jakarta daerah khusus," kata Herlina, menukil

Kompas.com.

Masyarakat yang menjadi Wajib

Pajak harus “siap” dan tetap “santuy” dengan penerapan Opsen tersebut karena

secara total pajak yang dibayarkan oleh pemilik kendaraan tidaklah berbeda jauh

dengan aturan sebelumnya bahkan memungkinkan tetap sama. Namun, penerapan Opsen

tersebut tetap dapat menjadi tantangan serius bagi pertumbuhan industri

otomotif Indonesia karena berpotensi meningkatkan harga jual kendaraan yang

harus dibayar konsumen atau masyarakat. Masyarakat yang masih ragu untuk

membeli kendaraan baru kiranya dapat memilih alternatif untuk membeli kendaraan

bekas yang berkualitas. Salah satu cara membeli kendaraan bekas yang menarik

dan menggiurkan yaitu dengan cara lelang. Sarana lelang yang disediakan dan

didukung oleh Pemerintah melalui Kantor Pelayanan Kekayaan Negara dan Lelang

(KPKNL) di bawah naungan Kementerian Keuangan adalah Platform Portal Lelang

Indonesia yang dapat diakses pada laman https://lelang.go.id/ dan/atau https://portal.lelang.go.id/ .

Penulis: Ahmad Fairuzie

Disclaimer: Tulisan ini adalah pendapat

pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja.

Referensi:

Undang-Undang

Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah Dan Retribusi

Daerah.

Undang-Undang

Republik Indonesia Nomor 1 Tahun 2022 Tentang Hubungan Keuangan Antara

Pemerintah Pusat Dan Pemerintahan Daerah.

Peraturan

Pemerintah Republik Indonesia Nomor 35 Tahun 2023 Tentang Ketentuan Umum Pajak

Daerah Dan Retribusi Daerah.

Undang-Undang

Republik Indonesia Nomor 2 Tahun 2024 Tentang Provinsi Daerah Khusus Jakarta.

Direktorat

Jenderal Perimbangan Keuangan, Jalan Dr. Wahidin Raya No.1 Jakarta Pusat. (2024).

Modul PDRD: Opsen Pajak Daerah.

https://www.detik.com/sumbagsel/berita/d-7681343/kendaraan-bermotor-ketambahan-dua-pajak-baru-tahun-depan . Diakses tanggal 13 Desember

2024.

https://oto.detik.com/berita/d-7683781/warga-bisa-tenang-kendaraan-di-jakarta-tak-kena-Opsen-pajak . Diakses tanggal

13 Desember 2024.

https://www.gridoto.com/read/224191998/dki-jakarta-sakti-kebal-dari-aturan-Opsen-pajak-kendaraan-bermotor#google_vignette . Diakses tanggal

13 Desember 2024.

https://otomotif.kompas.com/read/2024/12/09/070200315/Opsen-pajak-kendaraan-tidak-berlaku-di-dki-jakarta . Diakses tanggal

13 Desember 2024.

https://www.cnnindonesia.com/otomotif/20241211200209-579-1176363/Opsen-pajak-kendaraan-berlaku-2025-berikut-hitungannya . Diakses tanggal

13 Desember 2024.

https://kaltim.tribunnews.com/2024/12/13/apa-itu-Opsen-pajak-kendaraan-bermotor-pungutan-tambahan-pajak-berlaku-mulai-5-januari-2025?page=2 . Diakses tanggal

13 Desember 2024.

https://samsatsleman.jogjaprov.go.id/index.php/248-benarkah-Opsen-membuat-pajak-kendaraan-naik . Diakses tanggal

13 Desember 2024.

https://klc2.kemenkeu.go.id/kms/knowledge/yuk-mengenal-apa-itu-Opsen-c5c66462/detail/ . Diakses tanggal

13 Desember 2024.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |