Artikel KPKNL Palopo

Membandingkan Hasil Pengukuran Kesesuaian dengan SBSK dan Evaluasi Kinerja BMN

Hayuningtyas Iga Siwi

Jum'at, 18 Oktober 2024 |

823 kali

Pada tahun 2024 terdapat 5 IKU KPKNL di bidang pengelolaan kekayaan negara, dua di antaranya berkaitan dengan pengukuran kinerja aset. Yang pertama adalah pengukuran tingkat kesesuaian penggunaan BMN dengan Standar Barang dan Standar Kebutuhan (SBSK), sedangkan yang kedua adalah evaluasi kinerja BMN (portofolio aset).

Kedua kegiatan tersebut sejatinya mempunyai tujuan yang sama, yaitu untuk mengukur kinerja aset (asset performance measurement). Konteksnya adalah pengawasan dan pengendalian BMN (sebagai quality assurance). Yang berbeda adalah parameternya, yang satu mengambil kesesuaian dengan SBSK sebagai ukuran kinerjanya, sementara yang lain menjadikan 6 indikator sebagai kriterianya. Enam indikator yang digunakan dalam evaluasi kinerja BMN adalah kepentingan umum, manfaat sosial, kepuasan pengguna, potensi penggunaan masa depan, kelayakan finansial, dan kondisi teknis.

Mengukur kinerja aset publik seperti BMN harus diakui complicated. Kompleksitasnya terletak pada ukuran/dimensi apa yang valid untuk diatribusikan sebagai kinerja aset. Ini berbeda dengan aset privat atau aset korporasi yang karena tujuannya tunggal (maksimalisasi keuntungan), ukuran kinerjanya adalah profitabilitas, yaitu sejauh mana aset memberikan return bagi entitas/perusahaan. Literatur menyebutkan ragam ukuran kinerja aset publik yang dipraktekkan di beberapa negara, dari cost, utilization, quality of service, sampai environmental sustainability.

Di sektor pemerintahan di Indonesia, kinerja BMN dihubungkan dengan kesesuaiannya dengan SBSK yang notabene merupakan standar yang dipakai dalam perencanaan kebutuhan BMN (asset planning), juga dihubungkan dengan 6 indikator yang merefleksikan kepentingan dari 6 pemangku kepentingan terkait aset publik. Mengingat kesamaan misi antara pengukuran tingkat kesesuaian penggunaan BMN dengan SBSK dan evaluasi kinerja BMN, menarik untuk melihat hubungan antara kedua metode itu. Bagaimana sebetulnya hasil pengukuran kesesuaian dengan SBSK berpengaruh terhadap hasil evaluasi kinerja, atau sebaliknya.

Untuk memahaminya, dilakukan perbandingan antara hasil pengukuran tingkat kesesuaian penggunaan BMN dengan SBSK dan hasil evaluasi kinerja BMN secara statistik. Sebagai sample pengukuran, dipilih BMN tanah/bangunan pada satker di wilayah kerja KPKNL Palopo yang telah dilakukan pengukuran kinerja dengan kedua metode tersebut. Dari kriteria ini diperoleh 121 NUP tanah/bangunan, sebagian besar berupa kantor dan rumah negara.

Hasil pengukuran versi kesesuaian dengan SBSK (Variabel 1) adalah berupa presentase tertentu. Tingkat kesesuaian 100% artinya BMN pas kesesuaiannya dengan SBSK, 0% artinya BMN tidak diutilisasi sama sekali. Tingkat kesesuaian 70% misalnya, berarti bahwa ada 30% kapasitas aset yang idle belum terutilisasi dan oleh karenanya perlu dioptimalisasi.

Sementara itu, hasil pengukuran versi evaluasi kinerja BMN divisualisasikan dalam scorecard, di mana untuk setiap indikator BMN akan diberi warna hijau (jika hasilnya satisfying untuk indikator tersebut), merah (unsatisfying), atau abu-abu (tidak ada nilai). Hasil scorecard lantas diagregasikan. BMN akan mendapatkan predikat sangat baik jika seluruh indikatornya hijau, predikat baik jika indikatornya dominan hijau, atau buruk jika indikatornya dominan merah atau abu-abu. Dengan demikian, sample aset berdasarkan hasil evaluasi kinerja BMN (Variabel 2) dikategorisasi berdasarkan predikat sangat baik, baik, dan buruk.

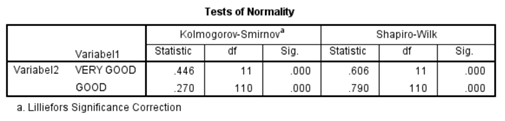

Sebelum dibandingkan, data dikondisikan terlebih dahulu untuk dapat dianalisis lebih lanjut. Variabel 1 diubah dari presentase menjadi data numerik biasa dengan range 0 hingga 100. Selanjutnya, Variabel 2 diubah menjadi data numerik dengan mengubah “sangat baik” menjadi 1 dan “baik” menjadi 2 (keterangan: tidak ada sample aset yang hasil evaluasi kinerjanya berpredikat “buruk”). Analisis dilakukan secara non-parametrik karena terdapat variabel yang merupakan data ordinal (variabel 2), juga diperkuat dengan uji normalitas. Sebagaimana terlihat dalam tabel di bawah, nilai p-value yang ditunjukkan pada sub kolom “Sig” pada kolom “Shapiro-Wilik” lebih kecil dari 0,05. Artinya, data tidak terdistribusi secara normal.

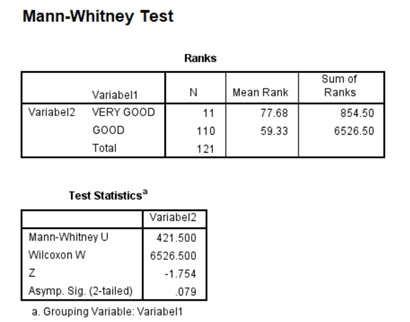

Melalui analisis non-parametrik dengan menggunakan Mann-Whitney U Test, diperoleh p-value sebesar 0,079. Karena p-value >0,05, tidak terdapat bukti yang cukup untuk menolak hipotesis nol bahwa distribusi Variabel 2 sama di seluruh kategori Variabel 1. Kesimpulannya, tidak ada perbedaan yang signifikan dari dua data tersebut.

Dengan demikian, tidak ditemukan hubungan yang kuat antara hasil dari kedua metode tersebut. Secara statistik, tingkat kesesuaian dengan SBSK bukanlah faktor yang menunjukkan perbedaan kinerja yang berarti dalam hasil evaluasi kinerja BMN pada data ini. Dari kesimpulan ini dapat dibaca bahwa dimensi pengukuran antara kedua metode ini mempunyai karakteristik yang berbeda. Dalam hal dipertimbangkan adanya penyatuan kedua metode ini menjadi satu single asset performance measurement method, karakteristik masing-masing perlu dipertahankan, sehingga terjadi pengkombinasian kebaikan dari pengukuran kesesuaian penggunaan BMN dengan SBSK dan Evaluasi Kinerja BMN.

Naf'an Widiarso Rafid - Kepala KPKNL Palopo

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |