Artikel KPKNL Malang

IKU Persentase Kualitas Pelaksanaan Anggaran Sebagai Tools Dalam Penilaian Kinerja Keuangan (Part 2)

Rima Pusparani

Selasa, 19 Oktober 2021 |

6988 kali

Pada artikel sebelumnya telah dijelaskan mengenai pentingnya penilaian kinerja anggaran, tools penilaian anggaran yang digunakan untuk melakukan penilaian kinerja anggaran pada Kementerian Keuangan, dan indikator-indikator serta variabel yang diperhitungkan dalam penilaian anggaran tersebut. Selanjutnya akan dijelaskan mengenai tautan antara 2 variabel pada penilaian kinerja anggaran yang saling terkait dan strategi untuk mengoptimalkan kinerja anggaran satuan kerja.

Hubungan antara variabel penyerapan dan efisiensi anggaran dan cara mengoptimalkan nilai IKU PKPA

Sebagaimana telah disampaikan sebelumnya, IKU PKPA dipengaruhi oleh banyak indikator dan variabel yang diperhitungkan. Variabel-variabel tersebut tidak hanya menjadi tanggung jawab dari satu unit yang menangani penyelenggaraan anggaran saja, melainkan juga semua unit pada satker masing-masing. Sebagai contoh dalam perhitungan capaian output, nilai ini dipengaruhi oleh realisasi volume Rincian Output (RO) yang ada pada setiap unit pada satker. Selain itu, berbeda dengan IKU-IKU lain dimana memaksimalkan nilai pada masing-masing variabel dapat mengoptimalkan nilai IKU yang bersangkutan, pada IKU PKPA terdapat dua variabel yang bersinggungan yaitu penyerapan anggaran dan efisiensi anggaran. Untuk dua variabel tersebut, apabila salah satunya bernilai tinggi maka yang lainnya akan bernilai rendah. Berikut penjelasannya.

Pengukuran penyerapan anggaran dilakukan dengan membandingkan antara realisasi anggaran dengan alokasi anggaran. Sedangkan efisiensi dihitung dengan cara membandingkan selisih antara pengeluaran seharusnya dan realisasi anggaran dengan alokasi anggaran. Pengeluaran yang seharusnya didefinisikan sebagai jumlah anggaran yang dibutuhkan untuk menghasilkan tingkat capaian output Program atau capaian RO yang telah dicapai berdasarkan alokasi per target yang direncanakan. Untuk penilaian SMART satker, yang diperhitungkan adalah efisiensi RO (apabila data realisasi anggaran RO tersedia) atau efisiensi KRO (apabila data realisasi anggaran RO tidak tersedia).

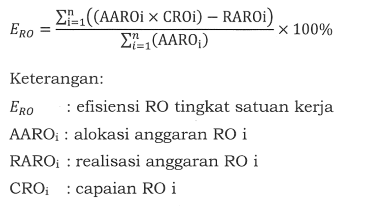

Rumus perhitungan efisiensi RO level satker (data realisasi anggaran tidak tersedia) adalah sebagai berikut:

Sedangkan rumus perhitungan efisiensi RO level satker (data realisasi anggaran tidak tersedia) adalah sebagai berikut:

Berdasarkan Nota Dinas Sekretaris DJKN Nomor ND-3255/KN.1/2021 tentang Penyesuaian Perhitungan IKU Persentase Kualitas Pelaksanaan Anggaran (PKPA) Tingkat Satuan Kerja Tahun Anggaran 2021, terdapat perubahan perhitungan untuk indikator nilai efisiensi (NE) yaitu penyesuaian angka dasar dari sebelumnya 50 persen menjadi 70,25 persen.

Untuk dapat menggambarkan keterkaitan variabel penyerapan anggaran dan efisiensi dalam perhitungan nilai IKU PKPA dapat dilihat pada simulasi berikut. Perhitungan dilakukan sesuai dengan ketentuan pada Peraturan Menteri Keuangan Nomor 22/PMK.02/2021, Peraturan Direktur Jenderal Perbendaharaan Nomor PER-4/PB/2021 dan Nota Dinas Sekretaris DJKN Nomor ND-3255/KN.1/2021.

Simulasi 1

Diasumsikan seluruh indikator IKPA dan variabel SMART bernilai maksimal yaitu 100, dan realisasi anggaran sebesar 100 persen. Maka:

Berdasarkan simulasi di atas, dengan penyerapan anggaran sebesar 100 persen menghasilkan nilai efisiensi minimum sebesar angka dasarnya sehingga capaian IKU PKPA menjadi 94,89 persen, yang mana capaian ini tidak mencapai target capaian IKU PKPA Tahun 2021 yaitu 95,5 persen. Selanjutnya, pada tingkat penyerapan anggaran berapakah kita dapat mendapatkan hasil nilai sesuai target sebesar 95,5 persen? Bagaimana pula agar nilai IKU PKPA bisa dioptimalkan?

(Penulis : Rima Pusparani, KPKNL Malang)

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |