Artikel KPKNL Bima

Praktik Baru Penghapusan BMN Berupa Gedung Dan Bangunan (Kajian Pasca Terbitnya Peraturan Pemerintah Nomor 16 Tahun 2021)

Ahmad Girindra Wardhana

Senin, 01 Maret 2021 |

42860 kali

Latar Belakang

Bulan Oktober

tahun 2020 merupakan saat yang bersejarah bagi Bangsa Indonesia. Pada bulan

tersebut, Dewan Perwakilan Rakyat dalam rapat paripurna mengesahkan Undang-Undang

Cipta Kerja. Didalam proses penyusunannya, Undang-Undang Cipta Kerja

menggunakan teknik penyusunan Omnibus Law.

Omnibus Law adalah salah satu metode penyusunan peraturan

perundang-undangan yang lebih dikenal dalam sistem hukum Common Law. Istilah Omnibus

Law lebih dikenal dengan Omnibus Bill

dalam sistem hukum Common Law. Omnibus atau ominus berasal dari bahasa Latin, omnis, yang berarti untuk semuanya, atau

banyak, sehingga Omnibus Law dipahami

masyarakat sebagai Undang-Undang sapu jagat yang di dalamnya memuat banyak ruang

lingkup pengaturan dari berbagai Undang-Undang.

Terlepas

dari pro dan kontra terbitnya Undang-Undang tersebut, pada kenyataannya Undang-Undang

Cipta Kerja memuat banyak klaster pengaturan Undang-Undang yang masuk atau

menjadi bagian dari Undang-Undang Cipta Kerja. Langkah ini diambil guna mendukung pelaksanaan kebijakan

strategis penciptaan kerja beserta pengaturannya sehingga diperlukan perubahan

dan penyempurnaan berbagai Undang-Undang terkait. Perubahan Undang-Undang

tersebut dipandang tidak dapat dilakukan secara konvensional dengan mengubah

satu per satu Undang-Undang yang telah ada disebabkan tidak efektif dan efisien

serta membutuhkan waktu yang lama. Salah satu Undang-Undang yang terdampak

dengan adanya Undang-Undang Cipta Kerja adalah Undang-Undang Nomor 28 Tahun

2002 tentang Bangunan Gedung. Sebagaimana kita ketahui, hingga saat ini

Pemerintah telah menyelesaikan 51 buah Peraturan pelaksanaan dari Undang-Undang

Cipta Kerja. Salah satu Peraturan Pelaksanaan itu adalah Peraturan Pemerintah

Nomor 16 Tahun 2021 tentang Peraturan Pelaksanaan Undang-Undang Nomor 28 Tahun

2002 Tentang Bangunan Gedung yang mencabut Peraturan Pemerintah sebelumnya

yaitu Peraturan Pemerintah Nomor 36 Tahun 2005.

Terbitnya Peraturan Pemerintah Nomor 16 Tahun 2021 ini ternyata memiliki beberapa implikasi terhadap pengelolaan barang milik negara (BMN) khususnya terkait dengan gedung dan bangunan yang dimiliki oleh negara. Sebagaimana kita ketahui, salah satu produk yang dihasilkan dari belanja modal Pemerintah sebagai wujud pelaksanaan anggaran pendapatan dan belanja negara adalah berupa gedung dan bangunan. Gedung dan bangunan tersebut memiliki umur ekonomis yang setiap tahunnya akan selalu berkurang sehingga berpotensi menjadi rusak berat dan tidak layak digunakan. Disamping itu, adanya bencana alam berupa gempa, longsor, kebakaran, juga merupakan faktor penyebab rusaknya gedung dan bangunan tersebut. Tidak hanya permasalahan rusak berat, adanya perubahan kebutuhan Pemerintah, perubahan peraturan perundang-undangan, perubahan tata kota dapat mengakibatkan perubahan fungsi terhadap gedung dan bangunan.

Gedung dan bangunan yang telah rusak berat tentu harus dihapuskan agar tertib di dalam administrasi dan pengelolaannya sehingga Pemerintah tidak terus menerus dibebani dengan barang yang telah rusak. Gedung dan bangunan tersebut dapat dibangun kembali sehingga sesuai dengan kebutuhan pemerintah dalam rangka menjalankan tugas dan fungsi Pemerintahan, ataupun memaksimalkan tanahnya dalam skema pemanfaatan BMN. Gedung dan bangunan yang sudah tidak diperlukan, tidak sesuai peraturan perundang-undangan, tidak sesuai dengan tata kota tentu harus disesuaikan dengan kondisi dan ketentuan perundang-undangan terkait sehingga bisa saja di dalam proses penyesuaian dengan peraturan tersebut dilakukan penghapusan. Oleh karenanya tulisan ini bermaksud untuk mengetahui praktik baru penghapusan BMN berupa gedung dan bangunan yang mungkin muncul sebagai implikasi dari terbitnya Peraturan Pemerintah Nomor 16 Tahun 2021 serta bagaimana peluang penerapannya dalam konteks peraturan perundang-undangan.

Bangunan Gedung Negara

(BGN)

Undang-Undang Nomor 28 Tahun 2002

mendefinisikan Bangunan Gedung sebagai sebuah “Wujud fisik hasil pekerjaan konstruksi yang menyatu dengan tempat

kedudukannya, sebagian atau seluruhnya berada di atas dan/atau di dalam tanah

dan/atau air, yang berfungsi sebagai tempat manusia melakukan kegiatannya, baik

untuk hunian atau tempat tinggal, kegiatan keagamaan, kegiatan usaha, kegiatan

sosial, budaya, maupun kegiatan khusus”. Bangunan gedung memiliki fungsi

yang meliputi fungsi hunian, keagamaan, usaha, sosial dan budaya serta fungsi

khusus. Bangunan gedung dapat memiliki lebih dari satu fungsi tersebut. Fungsi

hunian bangunan gedung adalah berupa rumah tinggal tunggal, rumah tinggal

deret, rumah susun, dan rumah tinggal sementara. Fungsi keagamaan adalah berupa

bangunan tempat ibadah. Fungsi usaha meliputi bangunan gedung untuk

perkantoran, perdagangan, perindustrian, perhotelan, wisata dan rekreasi,

terminal, dan penyimpanan. Fungsi sosial dan budaya meliputi bangunan gedung

untuk pendidikan, kebudayaan, pelayanan kesehatan, laboratorium, dan pelayanan

umum sedangkan fungsi khusus meliputi bangunan gedung untuk reaktor nuklir,

instalasi pertahanan dan keamanan.

Dalam Peraturan Pemerintah Nomor 16

Tahun 2021, Bangunan Gedung Negara atau disingkat dengan BGN didefinisikan

sebagai “Bangunan Gedung untuk keperluan

dinas yang menjadi barang milik negara atau daerah dan diadakan dengan sumber

pendanaan yang berasal dari dana anggaran pendapatan dan belanja negara,

anggaran pendapatan dan belanja daerah, dan/atau perolehan lainnya yang sah”.

BGN dikelompokkan menjadi bangunan gedung kantor, rumah negara dan bangunan

gedung lainnya yang terdiri dari bangunan gedung pendidikan, bangunan gedung

pendidikan dan pelatihan, bangunan gedung pelayanan kesehatan, bangunan gedung

parkir, bangunan gedung perdagangan dan bangunan gedung peribadatan. BGN dibagi

menjadi 3 klasifikasi yaitu sederhana, tidak sederhana, dan khusus. Oleh

karenanya seluruh BGN yang dibeli atau diperoleh atas beban anggaran pendapatan

dan belanja negara atau perolehan lainnya yang sah dapat dikategorikan sebagai BMN.

Di dalam Peraturan Menteri Keuangan Nomor 29/PMK.06/2010 tentang Penggolongan

dan Kodefikasi Barang Milik Negara, BGN yang merupakan BMN masuk dalam golongan

4 (Gedung dan Bangunan).

Praktik Eksisting

Penghapusan BMN Berupa Gedung dan Bangunan

Pelaksanaan penghapusan BMN berupa

gedung dan bangunan mengacu pada ketentuan perundang-undangan di bidang

pengelolaan BMN. Ketentuan tersebut dimulai dengan Undang-Undang Nomor 1 Tahun

2004 tentang Perbendaharaan Negara, Peraturan Pemerintah Nomor 28 Tahun 2020

tentang Perubahan atas Peraturan Pemerintah Nomor 27 Tahun 2014 tentang

Pengelolaan Barang Milik Negara/Daerah, Peraturan Menteri Keuangan Nomor

83/PMK.06/2016 tentang Tata Cara Pelaksanaan Pemusnahan dan Penghapusan Barang

Milik Negara dan Peraturan Menteri Keuangan Nomor 111/PMK.06/2016 tentang Tata

Cara Pelaksanaan Pemindahtanganan Barang Milik Negara.

Pasal 45 Undang-Undang Nomor 1 Tahun

2004 mengatur bahwa BMN yang diperlukan bagi penyelenggaraan tugas pemerintahan

negara tidak dapat dipindahtangankan. Pemindahtanganan BMN dilakukan dengan

cara dijual, dipertukarkan, dihibahkan, atau disertakan sebagai modal

Pemerintah setelah mendapat persetujuan DPR. Namun demikian Pasal 46 Undang-Undang

Nomor 1 Tahun 2004 memberikan pengecualian, dimana persetujuan DPR atas rencana

pemindahtanganan BMN berupa gedung dan bangunan dapat dikecualikan jika gedung

dan bangunan tersebut:

1.

sudah

tidak sesuai dengan tata ruang wilayah atau penataan kota;

2.

harus

dihapuskan karena anggaran untuk bangunan pengganti sudah disediakan dalam

dokumen pelaksanaan anggaran;

3.

diperuntukkan

bagi pegawai negeri;

4.

diperuntukkan

bagi kepentingan umum;

5. dikuasai

negara berdasarkan keputusan pengadilan yang telah memiliki kekuatan hukum

tetap dan/atau berdasarkan ketentuan perundang-undangan, yang jika status

kepemilikannya dipertahankan tidak layak secara ekonomis.

Pasal 54 Peraturan Pemerintah Nomor 27

Tahun 2014 mengatur bahwa BMN yang tidak diperlukan bagi penyelenggaraan tugas

pemerintahan negara/daerah dapat dipindahtangankan. Pemindahtanganan gedung dan

bangunan tetap harus mendapat persetujuan DPR dengan pengecualian sebagaimana

diatur dalam Pasal 46 Undang-Undang Nomor 1 Tahun 2004. Alasan pengecualian

persetujuan DPR tersebut dijelaskan lebih lanjut pada Penjelasan Pasal 55

Peraturan Pemerintah Nomor 28 Tahun 2020.

Salah satu bentuk pemindahtanganan dalam

pengelolaan BMN adalah penjualan. Penjualan dilaksanakan dengan pertimbangan

untuk optimalisasi BMN yang berlebih atau tidak digunakan/dimanfaatkan, secara

ekonomis lebih menguntungkan bagi negara apabila dijual, dan/atau sebagai

pelaksanaan ketentuan peraturan perundang undangan. Mengacu pada Pasal 48

Peraturan Pemerintah Nomor 27 Tahun 2014 maka terhadap BMN yang akan dipindahtangankan

dalam bentuk penjualan dilakukan Penilaian. Penjualan BMN dilakukan secara

lelang, kecuali dalam hal tertentu. Lelang merupakan cara penjualan BMN yang

terbuka untuk umum dengan penawaran harga secara tertulis dan/atau lisan yang

semakin meningkat atau menurun untuk mencapai harga tertinggi, yang harus

dilakukan oleh pejabat lelang atau di hadapan pejabat lelang, yang didahului

dengan upaya mengumpulkan peminat, baik melalui pengumuman lelang atau cara

lainnya. Oleh karenanya dalam proses penjualan BMN di dalamnya termasuk proses

penilaian dan lelang.

Untuk BMN berupa gedung dan bangunan

yang akan dihapuskan, mekanismenya terdiri dari 2 proses pengelolaan BMN yang

digabung menjadi satu kesatuan, yaitu proses penghapusan BMN berupa gedung dan

bangunan serta proses penjualan BMN berupa bongkaran bangunan yang diperlakukan

sebagai selain tanah dan/atau bangunan. Di dalam proses persetujuan penjualan

BMN tersebut, terdapat proses penilaian dan pelaksanaan penjualan dilakukan

secara lelang. Oleh karenanya, Pasal 34 Peraturan Menteri Keuangan Nomor

111/PMK.06/2016 mengatur bahwa untuk penjualan BMN selain tanah dan/atau

bangunan berupa bongkaran bangunan dilakukan dengan ketentuan:

1. Permohonan

persetujuan penjualan BMN diajukan oleh Pengguna Barang kepada Pengelola Barang

dalam satu kesatuan dengan permohonan persetujuan penghapusan BMN;

2. Persetujuan

Pengelola Barang atas permohonan penjualan menjadi satu kesatuan dengan

persetujuan penghapusan bangunan;

3. Pengguna

Barang melakukan penghapusan BMN tersebut dari Daftar Barang Pengguna dengan

berpedoman pada ketentuan peraturan perundang- undangan di bidang penghapusan

BMN.

Adapun

penjualan BMN selain tanah dan/atau bangunan berupa bongkaran bangunan adalah

untuk bangunan dengan kategori:

1. BMN

berupa bangunan yang berdiri di atas tanah Pihak Lain atau Pemerintah Daerah

dan Pihak Lain atau Pemerintah Daerah tersebut akan menggunakan tanah tersebut;

2.

BMN

berupa bangunan dalam kondisi rusak berat dan/atau membahayakan lingkungan

sekitar;

3. BMN

berupa bangunan yang berdiri di atas tanah yang menjadi objek pemanfaatan dalam

bentuk Kerja Sama Pemanfaatan, Bangun Guna Serah/Bangun Serah Guna atau Kerja

Sama Penyedia Infrastruktur;

4.

BMN

berupa bangunan karena anggaran untuk bangunan pengganti sudah disediakan dalam

dokumen penganggaran.

Pembongkaran BMN Berupa

Gedung dan Bangunan Sesuai PP Nomor 16 Tahun 2021

Peraturan Pemerintah Nomor 16 Tahun

2021 yang diundangkan pada tanggal 2 Februari 2021 terdiri dari 349 Pasal, dimana

Pasal-Pasal tersebut mengatur 6 hal utama yaitu:

1.

fungsi

dan klasifikasi bangunan gedung;

2.

standar

teknis;

3.

proses

penyelenggaraan bangunan gedung;

4.

sanksi

administratif;

5.

peran

masyarakat; dan

6.

pembinaan.

Salah satu yang perlu menjadi

perhatian adalah BAB III Standar Teknis Bangunan Gedung, Bagian Kesembilan

tentang Ketentuan Penyelenggaraan Bangunan Gedung Negara Paragraf 9. Pada paragraf

tersebut diatur mengenai standar teknis BGN pada tahap pembongkaran. Merujuk

pada Pasal 1 angka 24 Peraturan Pemerintah Nomor 16 Tahun 2021, Pembongkaran didefinisikan

sebagai kegiatan membongkar atau merobohkan seluruh atau sebagian bangunan gedung,

komponen, bahan bangunan, dan/atau prasarana dan sarananya. Pada tahapan

pembongkaran sebagaimana diatur dalam Pasal 162, BGN dapat dibongkar jika:

1.

tidak

laik fungsi dan tidak dapat diperbaiki;

2.

membahayakan

lingkungan di sekitarnya;

3.

tidak

dapat dimanfaatkan dan/atau dipindahtangankan;

4.

biaya

yang dibutuhkan untuk perbaikan lebih besar daripada biaya pembongkaran dan

pembangunan baru;

5.

adanya

kebutuhan pengguna dan/atau pengguna barang; dan/atau

6.

adanya

kebijakan pemerintah yang menyebabkan perubahan rencana tata ruang.

Pembongkaran BGN tersebut merupakan

tindakan pemusnahan fisik BGN dengan cara dirobohkan dengan tahapan

pembongkaran meliputi:

1.

persiapan

pembongkaran;

2.

pelaksanaan

pembongkaran; dan

3.

penghapusan

aset barang milik negara.

Selanjutnya pada Pasal 163,

tahap persiapan pembongkaran dijelaskan meliputi:

1. permohonan dan persetujuan pemusnahan barang

milik negara berupa BGN;

2. penyusunan rencana pendanaan;

3. penyusunan RTB; dan

4. pengadaan penyedia jasa pekerjaan konstruksi

pembongkaran bangunan gedung.

Dalam proses permohonan dan

persetujuan pemusnahan BMN berupa BGN tersebut, Pengguna BGN mengajukan

permohonan dan persetujuan pemusnahan BMN berupa BGN dalam bentuk pembongkaran

kepada menteri yang menyelenggarakan urusan pemerintahan di bidang keuangan

selaku Pengelola BMN. Selanjutnya pengajuan permohonan dan persetujuan

pemusnahan BMN berupa BGN dalam bentuk pembongkaran dilakukan sesuai ketentuan

peraturan perundang-undangan di bidang pengelolaan BMN. BMN berupa BGN yang

dimusnahkan melalui mekanisme pembongkaran harus dimintakan analisis pendanaan

pembongkaran BGN kepada menteri yang menyelenggarakan urusan pemerintahan di

bidang pekerjaan umum dan perumahan rakyat. Analisis pendanaan BGN tersebut

memuat paling sedikit:

1.

perhitungan

nilai saat ini (present value)

bangunan gedung;

2.

perhitungan

nilai sisa bongkaran gedung; dan

3.

rencana

pendanaan pembongkaran.

Selanjutnya, pada Pasal 166 sampai

dengan 168 Peraturan Pemerintah Nomor 16 Tahun 2021 diatur bahwa pekerjaan

pembongkaran BGN terdiri atas penyusunan Rencana Teknis Pembongkaran Bangunan

Gedung (RTB) dan pelaksanaan pembongkaran, dimana penyusunan RTB dilakukan oleh

penyedia jasa perencanaan konstruksi dan pelaksanaan pembongkaran dilakukan

oleh penyedia pekerjaan konstruksi pembongkaran, atau dapat pula dilakukan

secara terintegrasi. Pekerjaan pembongkaran BGN tersebut dilakukan oleh

Pengguna BGN melalui proses seleksi atau tender sesuai dengan ketentuan peraturan

perundang-undangan dan atas dasar kontrak kerja antara penyedia pekerjaan

konstruksi pembongkaran dengan Pengguna BGN. Penyedia pekerjaan konstruksi

pembongkaran tersebut diwajibkan mengembalikan nilai sisa BGN yang telah

disetujui pada tahap tender kepada menteri yang menyelenggarakan urusan

pemerintahan di bidang keuangan dan pelaksanaan pembongkaran BGN dituangkan

dalam berita acara pemusnahan barang milik negara berupa BGN yang

ditandatangani oleh Pengguna BGN. Apabila pembongkaran BGN diikuti dengan

pembangunan baru, pelaksanaan pembongkaran dan pembangunan baru dapat dilakukan

oleh 1 (satu) pelaksana konstruksi dimana proses penilaian dalam pengadaan

pelaksana konstruksi BGN berdasarkan penawaran terendah dari harga perkiraan

sendiri pembangunan dan penawaran tertinggi nilai sisa BGN. Tahapan terakhir

dari pembongkaran BGN tersebut adalah penghapusan BMN berupa BGN yang dilaksanakan

sesuai ketentuan peraturan perundang-undangan di bidang pengelolaan BMN.

Implikasi PP Nomor 16 Tahun

2021 Terhadap Penghapusan BMN Berupa Gedung dan Bangunan

Sejatinya,

proses pemusnahan BMN berupa gedung dan bangunan bukanlah suatu hal yang baru.

Pasal 1 angka 22 Peraturan Pemerintah Nomor 27 Tahun 2014 mendefinisikan

pemusnahan sebagai tindakan memusnahkan fisik dan/atau kegunaan BMN.

Selanjutnya ketentuan Pasal 6 ayat (2) huruf a angka 5 Peraturan Menteri

Keuangan Nomor 83/PMK.06/2016 mengatur salah satu cara pemusnahan BMN yaitu

dengan cara dirobohkan. Objek pemusnahan pun dapat berupa bangunan yang berada

pada Pengelola Barang/Pengguna Barang. Namun pada praktiknya mekanisme tersebut

hampir tidak pernah digunakan. Hal tersebut disebabkan proses pemusnahan BMN

dipandang tidak memberikan keuntungan finansial atau berpotensi mengurangi

pendapatan negara. Adapun terkait definisi dirobohkan sebagaimana dimaksud

dalam Peraturan Menteri Keuangan Nomor 83/PMK.06/2016 dan definisi pembongkaran

sebagaimana dimaksud dalam Peraturan Pemerintah Nomor 16 Tahun 2021 mesti

dikaji lebih lanjut secara teknis, kaidah bahasa serta ketentuan peraturan,

apakah 2 hal tersebut dapat disetarakan ataukah merupakan 2 proses yang

berbeda.

Peraturan Pemerintah Nomor 16 Tahun

2021 pada dasarnya memberikan suatu terobosan baru dengan memasukkan proses

pemusnahan BMN di dalam proses pembongkaran BGN. Namun demikian, proses

pembongkaran BMN berupa BGN yang didalamnya terdapat proses penyetoran nilai

sisa BGN oleh penyedia pekerjaan pembongkaran, pada dasarnya merupakan hal yang

baru dan menyimpangi alasan utama dilakukannya pemusnahan BMN. Selama ini

mekanisme pemusnahan BMN dipilih sebab BMN tersebut tidak dapat digunakan,

tidak dimanfaatkan, dan/atau tidak dipindahtangankan atau terdapat alasan lain

sesuai dengan ketentuan peraturan perundang-undangan dimana dengan melaksanakan

pemusnahan tersebut Pemerintah sebenarnya tidak memiliki ekspektasi finansial

atau penambahan pendapatan atas opsi pengelolaan BMN yang diambil.

Adanya

Pasal 162 sampai dengan Pasal 169 pada Peraturan Pemerintah Nomor 16 Tahun 2021

tersebut memberikan warna baru dalam proses penghapusan BMN berupa gedung dan

bangunan. Proses penghapusan BMN berupa gedung dan bangunan yang selama ini dilaksanakan

dengan menggabungkan 3 proses yaitu proses penghapusan BMN berupa gedung dan

bangunan serta proses penjualan BMN berupa bongkaran bangunan secara lelang

setelah melalui proses penilaian yang seluruhnya berkaitan dengan Pengelola

Barang sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor

111/PMK.06/2016, diberikan opsi atau bahkan diubah dengan menggabungkan 2

proses pengelolaan BMN yaitu pemusnahan BMN dan penghapusan BMN yang berkaitan

dengan Pengelola Barang, dimana didalamnya tidak terdapat proses penilaian dan

penjualan secara lelang, serta 1 mekanisme pengadaan barang/jasa Pemerintah

dalam rangka memilih penyedia pelaksana pembongkaran.

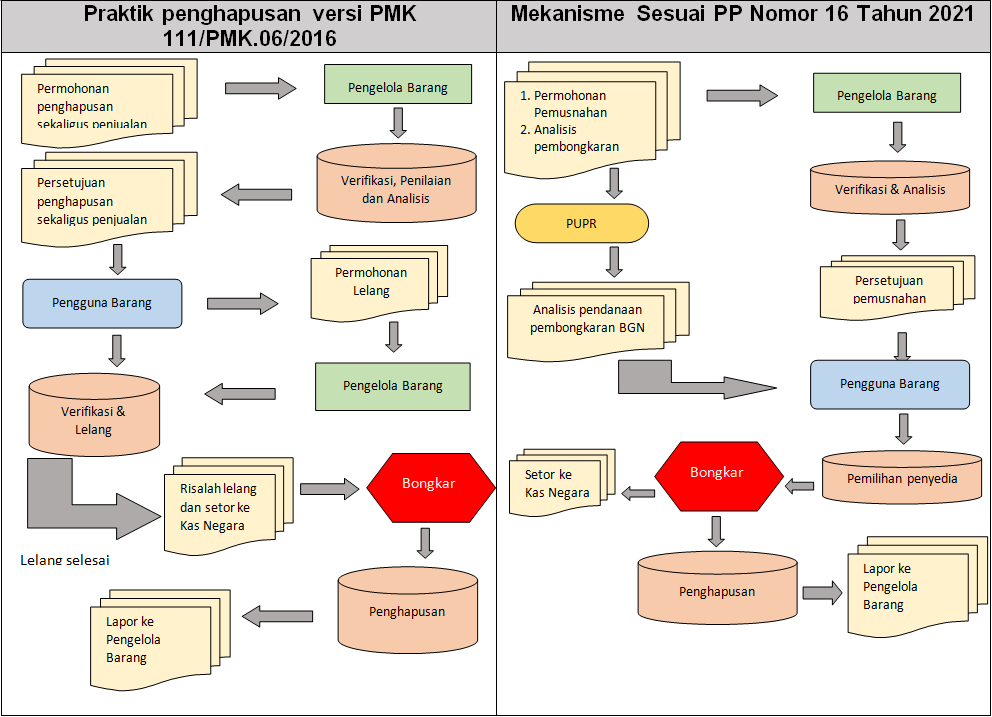

Hal yang menjadi perhatian yaitu apakah norma waktu proses pembongkaran atau norma waktu proses pembongkaran yang dilanjutkan dengan pembangunan kembali BGN akan semakin cepat, tentu saja harus dilihat dari implementasi atas kebijakan tersebut di lapangan. Untuk lebih jelasnya, perbandingan proses tersebut dapat dilihat pada bagan alir sebagai berikut:

Apabila proses pemusnahan tersebut

dibandingkan dengan proses penjualan, maka terdapat 2 (dua) perbedaan mendasar

yang berkaitan dengan tugas dan fungsi Pengelola Barang yaitu:

1.

Pada

proses pemusnahan melalui mekanisme Peraturan Pemerintah Nomor 16 Tahun 2021,

nilai sisa ditentukan oleh analisa Kementerian PUPR, sementara pada proses

penjualan sesuai Peraturan Menteri Keuangan Nomor 111/PMK.06/2016 nilai

persetujuan adalah berdasarkan nilai wajar hasil penilaian atau nilai yang

lebih menguntungkan bagi negara.

2.

Pemilihan

pelaksana pembongkaran melalui mekanisme Peraturan Pemerintah Nomor 16 Tahun

2021 dilakukan melalui pemilihan penyedia melalui mekanisme tender dimana

pelaksana pembongkaran diwajibkan menyetorkan nilai sisa BGN ke kas negara. Sementara

proses penjualan BMN sesuai Peraturan Menteri Keuangan Nomor 111/PMK.06/2016,

bongkaran dijual kepada pemenang lelang yang dipilih sesuai mekanisme lelang

melalui Pejabat Lelang. Adapun siapa yang membongkar bangunan tersebut

diserahkan sepenuhnya kepada pemenang lelang.

Penulis melihat perbedaan mendasar

tersebut disebabkan perbedaan sudut pandang di antara 2 kebijakan tersebut.

Kebijakan pengelolaan BMN melihat bangunan yang akan dibongkar sebagai objek

selain tanah dan/atau bangunan dengan mengedepankan asas substansial sehingga

walaupun secara fisik barang tersebut berbentuk bangunan tetapi pada saat telah

dibongkar barang tersebut merupakan barang bergerak yang dahulunya berasal dari

BMN, dapat dipindahtangankan dan masih memiliki nilai ekonomis. Di sisi lain,

kebijakan Bangunan Gedung mengedepankan asas formalitas, sehingga suatu

bangunan dilihat dari wujud atau fisiknya yang memenuhi unsur-unsur teknis yang

telah ditetapkan. Apabila suatu bangunan sudah dibongkar, dipandang tidak memenuhi

unsusr-unsur teknis tersebut sehingga sudah tidak sesuai dengan kontrak

perolehan/pembangunan serta fungsinya. Analogi ini dapat dimisalkan ketika

Pemerintah membeli sebuah tanah pada kontur lahan yang berbukit, kemudian bukit

tersebut diratakan untuk kepentingan pembangunan, sehingga tanah galiannya

tidak dianggap sebagai BMN disebabkan kontrak pembeliannya adalah berupa tanah

dengan luasan dan bukti kepemilikan tertentu namun untuk kehati-hatian karena

tanah galian tersebut masih memiliki nilai ekonomis maka dijual dan hasilnya

disetor ke kas negara.

Penutup

Pada dasarnya ketentuan turunan dari Undang-Undang Cipta Kerja tentu memiliki semangat yang sama dengan ketentuan induknya yang kiranya perlu didukung penuh oleh seluruh pihak guna mencapai tujuan Pemerintah sebagaimana dimaksud dalam Undang-Undang Cipta Kerja tersebut. Oleh karena itu Penulis berpendapat hal ini agar dapat disikapi dengan lebih mengedepankan semangat kolaboratif. Opsi penghapusan BMN berupa gedung dan bangunan melalui mekanisme Peraturan Pemerintah Nomor 16 Tahun 2021 ini perlu dikaji dan didetilkan lebih lanjut sehingga pelaksana kebijakan di lapangan, baik Pengguna Barang maupun Pengelola Barang, memiliki panduan serta pedoman yang jelas.

Ditulis oleh : Fahdrian Kemala (Kepala Seksi Pelayanan Penilaian Kantor Pelayanan Kekayaan Negara dan Lelang Bima)

Referensi

1.

Undang

Undang Nomor 28 Tahun 2020 tentang Bangunan Gedung (Lembaran Negara Republik

Indonesia Tahun 2002 Nomor 134)

2.

Undang

Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara

Republik Indonesia Tahun 2004 Nomor 5)

3.

Undang

Undang Nomor 11 Tahun 2020 tentang Cipta Kerja (Lembaran Negara Republik

Indonesia Tahun 2020 Nomor 245)

4.

Peraturan

Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah

(Lembaran Negara Republik Indonesia Tahun 2014 Nomor 92)

5. Peraturan

Pemerintah Nomor 28 Tahun 2020 tentang Perubahan atas Peraturan Pemerintah

Nomor 27 Tahun 2014 Tentang Pengelolaan Barang Milik Negara/Daerah (Lembaran

Negara Republik Indonesia Tahun 2020 Nomor 142)

6. Peraturan

Pemerintah Nomor 16 Tahun 2021 tentang Peraturan Pelaksanaan Undang Undang

Nomor 28 Tahun 2002 Tentang Bangunan Gedung (Lembaran Negara Republik Indonesia

Tahun 2021 Nomor 26)

7. Peraturan

Menteri Keuangan Nomor 29/PMK.06/2010 tentang Penggolongan dan Kodefikasi

Barang Milik Negara (Berita Negara Republik Indonesia Tahun 2010 Nomor 71)

8. Peraturan

Menteri Keuangan Nomor 83/PMK.06/2016 tentang Tata cara Pelaksanaan Pemusnahan

dan Penghapusan Barang Milik Negara (Berita Negara Republik Indonesia Tahun

2016 Nomor 757)

9. Peraturan

Menteri Keuangan Nomor 111/PMK.06/2016 tentang Tata Cara Pelaksanaan

Pemindahtanganan Barang Milik Negara (Berita Negara Republik Indonesia Tahun

2016 Nomor 1018)

10.

https://www.hukumonline.com/berita/baca/lt5f7ad4c048f87/mengenal-metode-omnibus-law

11.

https://www.cnbcindonesia.com/news/20210221204401-4-225022/aturan-turunan-uu-cipta-kerja-kelar-ini-daftar-lengkapnya

13.

https://news.detik.com/berita/d-5239036/perjalanan-uu-cipta-kerja-disahkan-dpr-hingga-diteken-jokowi

14.

https://nasional.kontan.co.id/news/apa-itu-omnibus-law-ini-penjelasan-dan-isi-ruu-cipta-kerja

Disclaimer

Tulisan ini merupakan pendapat pribadi dan tidak

mencerminkan kebijakan dari institusi tempat Penulis bekerja

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |