Artikel KPKNL Bima

Besaran Penyesuaian (Adjustment) Dokumen Kepemilikan Tanah pada Penilaian Tanah Pertanian di Kota Bima Tahun 2020

Ahmad Girindra Wardhana

Rabu, 21 Oktober 2020 |

3728 kali

Pendahuluan

Dalam

melaksanakan kegiatan penilaian properti berupa tanah yang menggunakan

pendekatan data pasar (market data approach), penentuan opini nilai

didasarkan pada perbandingan atas analisis transaksi, penawaran dan permintaan

properti sejenis, yang berada di sekitar lokasi dengan memperhatikan

faktor-faktor perbandingan antara lain lokasi, jenis dokumen kepemilikan,

kondisi pembiayaan, kondisi transaksi, karakteristik fisik properti,

karakteristik ekonomi dan penggunaan. Sehingga lebih lanjut, penilai harus

mampu menyusun analisis dan mengidentifikasi penggunaan tertinggi dan terbaik

atas tanah dalam keadaan kosong sehingga didapat nilai tanah untuk penggunaan

yang spesifik.

Pada

tahun 2020, KPKNL Bima menerima permohonan penilaian Barang Milik Daerah (BMD)

berupa tanah dari Pemerintah Daerah Kota Bima dalam rangka pemindahtanganan

melalui tukar-menukar dengan tanah masyarakat. Tanah Pemerintah Daerah Kota

Bima yang menjadi objek penilaian merupakan tanah pertanian yang berlokasi di

pinggiran kota Bima serta memiliki luasan antara 1.000 s.d. 7.000 m² dengan

dokumen legalitas berupa Berita Acara Serah Terima (BAST). Disamping itu, tanah

masyarakat yang menjadi objek tukar menukar juga merupakan tanah pertanian di

lokasi yang berdekatan dengan luasan antara 400 s.d. 1.200 m² dengan dokumen

legalitas berupa Surat Pemberitahuan Pajak Terutang (SPPT) PBB serta Surat

Keterangan Lurah. Gambaran di atas menunjukkan bahwa fenomena kepemilikan tanah

pertanian dibawah 10 ha dengan dokumen legalitas berupa SPPT PBB serta Surat

Keterangan Lurah ternyata masih menjadi hal umum di wilayah kota Bima. Berdasarkan

wawancara pendahuluan dengan petugas Kantor Badan Pertanahan Nasional Kota Bima

diperoleh informasi bahwa walaupun pengurusan kepemilikan tanah di wilayah kota

Bima meningkat dari tahun ke tahun namun belum seluruh bidang tanah di wilayah

kota Bima bersertipikat. Khusus untuk tanah pertanian, kesadaran masyarakat

untuk mengurus sertipikat hak milik atas tanah tersebut masih lebih rendah

dibandingkan mengurus legalitas kepemilikan untuk tanah perumahan.

Dalam kaitannya dengan proses penilaian, penilaian tanah pertanian dengan luasan dibawah 10 ha yang belum bersertipikat dengan dokumen legalitas berupa SPPT PBB dan/atau Surat Keterangan Lurah merupakan hal yang menarik untuk diteliti khususnya bila dikaitkan dengan objek pembanding yang serupa namun memiliki dokumen legalitas kepemilikan tertinggi (SHM) sesuai dengan ketentuan perundang-undangan di bidang Agraria. Penentuan besaran penyesuaian (adjustment) objek pembanding berupa tanah pertanian dengan dokumen legalitas SHM perlu dilakukan dengan mengukur seluruh biaya pengurusan dan penerbitan Sertipikat Hak Milik tersebut sehingga diperoleh besaran penyesuaian yang dapat dipertanggungjawabkan dan akuntabel. Oleh karena itu tulisan ini bermaksud untuk mengkaji dan mengetahui berapa besaran penyesuaian (adjustment) dokumen kepemilikan terhadap tanah pertanian dengan luas sampai dengan 10 ha yang berlokasi di pinggiran kota Bima dengan bukti kepemilikan berupa SHM bila dibandingkan dengan tanah pertanian dengan kriteria yang sama namun bukti kepemilikannya berupa SPPT PBB dan/atau Surat Keterangan Lurah pada tahun 2020.

Pembahasan

Menurut Parker (2016: 92) penilaian

adalah : “A time specific outcome or process with value being a judgement of

either the most probable price in exchange or the economic benefits of ownership,

each of which is specifically defined and for which valuers should exercise

caution in application”. Wyatt (2007: 6) berpendapat bahwa penilaian adalah

“The

process of formalising this principle as a means of estimating the equilibrium

price at which supply and demand takes place under ‘normal’ market conditions”.

Berdasarkan uraian tersebut, dapat ditarik kesimpulan bahwa penilaian adalah

suatu proses pemberian opini terhadap objek penilaian dengan nilai yang paling

mungkin untuk ditransaksikan atau keuntungan ekonomis atas kepemilikan pada

saat atau waktu tertentu.

Wolcott (dalam Sutawijaya, 2004)

mengemukakan empat faktor yang mempengaruhi nilai harga tanah dan bangunan

antara lain:

1. Faktor ekonomi, ditunjukkan dengan

hubungan permintaan dan penawaran dengan kemampuan ekonomi suatu masyarakat

untuk memenuhi kebutuhan dan keinginannya. Variabel permintaan meliputi jumlah

tenaga kerja, tingkat upah, tingkat pendapatan dan daya beli, tingkat suku

bunga dan biaya transaksi. Variabel penawaran meliputi jumlah tanah yang

tersedia, biaya perijinan, pajak dan biaya overhead lainnya.

2.

Faktor sosial, ditunjukkan dengan

karakteristik penduduk yang meliputi jumlah penduduk, jumlah keluarga, tingkat

pendidikan, tingkat kejahatan dan lain-lain. Faktor ini membentuk pola

penggunaan tanah pada suatu wilayah.

3.

Faktor pemerintah, seperti halnya

berkaitan dengan ketentuan perundang-undangan dan kebijakan Pemerintah di

bidang pengembangan dan penggunaan tanah (zoning), termasuk di dalamnya

ketentuan kepemilikan atas tanah, penyediaan fasilitas dan pelayanan oleh

Pemerintah mempengaruhi pola penggunaan tanah, misalnya fasilitas keamanan,

kesehatan, pendidikan, jaringan transportasi, peraturan perpajakan dan

lain-lain.

4.

Faktor fisik, antara lain kondisi

lingkungan, tata letak atau lokasi.

Dari pendapat tersebut diketahui bahwa legalitas hukum atas

kepemilikan tanah merupakan salah satu faktor yang mempengaruhi nilai harga

tanah disamping banyak faktor lainnya

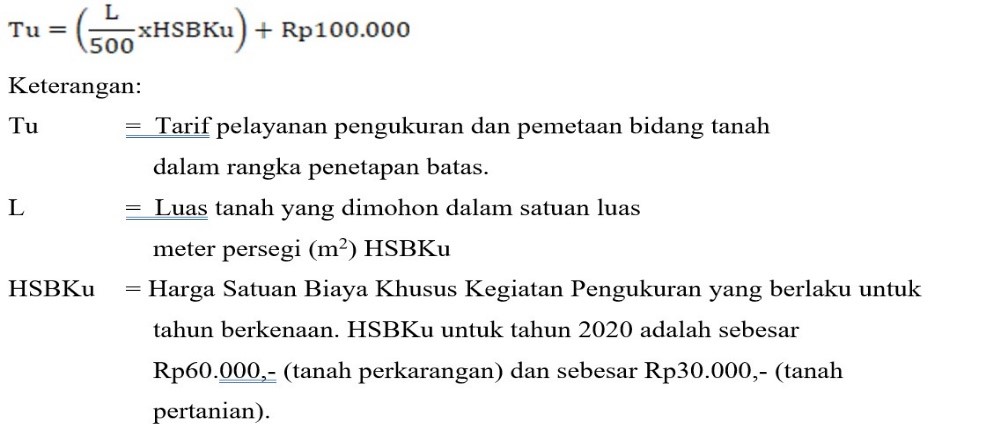

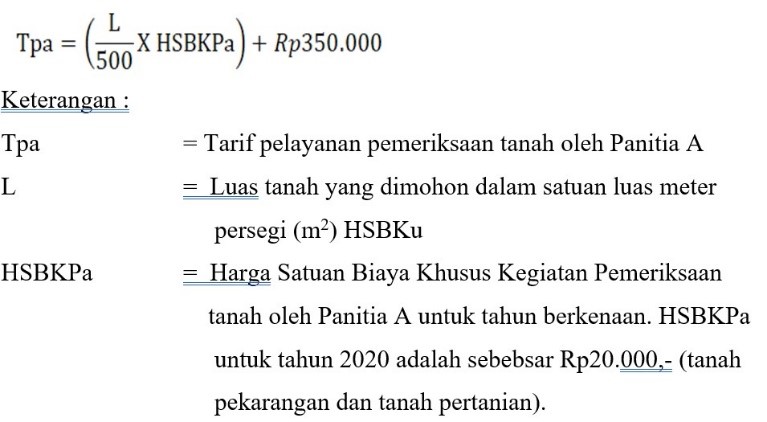

Tanah

yang memiliki legalitas SPPT PBB dan/atau Surat Keterangan Lurah, sebelum

ditingkatkan hak kepemilikannya menjadi SHM harus terlebih dahulu dilakukan

survei pengukuran, pemetaan, pemeriksaan dan pendaftaran tanah oleh Kantor

Badan Pertanahan Nasional setempat. Pelaksanaan kegiatan tersebut dan biaya

pelaksanaannya diatur di dalam PP nomor 128 tahun 2015 tentang Jenis dan Tarif

atas Jenis Penerimaan Negara Bukan Pajak yang Berlaku pada Kementerian Agraria

dan Tata Ruang/Badan Pertanahan Nasional. Untuk tanah pertanian dengan luasan

dibawah 10 ha maka membutuhkan biaya sebagai berikut:

1.

Biaya

pelayanan pengukuran dan pemetaan batas bidang tanah

2. Biaya pelayanan pemeriksaan tanah oleh panitia A

3.

Biaya pelayanan pendaftaran penegasan konversi atau

pengakuan hak/pendaftaran Keputusan Pemberian Hak Atas Tanah sebesar Rp50.000 per

bidang.

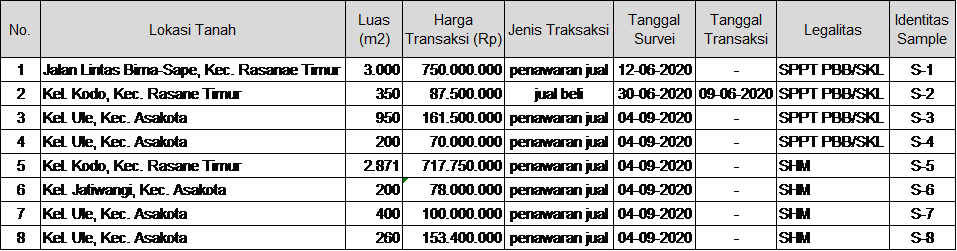

Dalam kajian ini, penelitian dilakukan dengan metode studi kasus dan penentuan sample dilakukan dengan metode purposive sampling yaitu penentuan sample dengan tujuan tertentu dengan kriteria sampling adalah tanah pertanian di pinggiran kota Bima yang dijual atau ditawarkan pada tahun 2020 dengan luasan dibawah 10 ha dengan bukti kepemilikan tanah berupa SHM, SPPT dan/atau Surat Keterangan Lurah. Pengambilan sample dilakukan pada bulan Juni s.d. September 2020 dan ditemukan 8 (delapan) buah sample dengan hasil sebagai berikut:

Seluruh sampel di atas pada

dasarnya merupakan keseluruhan hasil survei dari transaksi jual beli dan

penawaran jual tanah pertanian di pinggiran kota Bima dengan luasan sampai

dengan 10 ha yang diperoleh dari kurun waktu bulan Juni s.d. September tahun

2020. Terbatasnya data transaksi tersebut disebabkan tanah pertanian di kota

Bima merupakan aset produktif yang menopang perekonomian masyarakat sehingga

sangat jarang dilakukan pemindahtanganan kecuali dalam keadaan tertentu seperti

terkait kebutuhan keuangan yang mendesak.

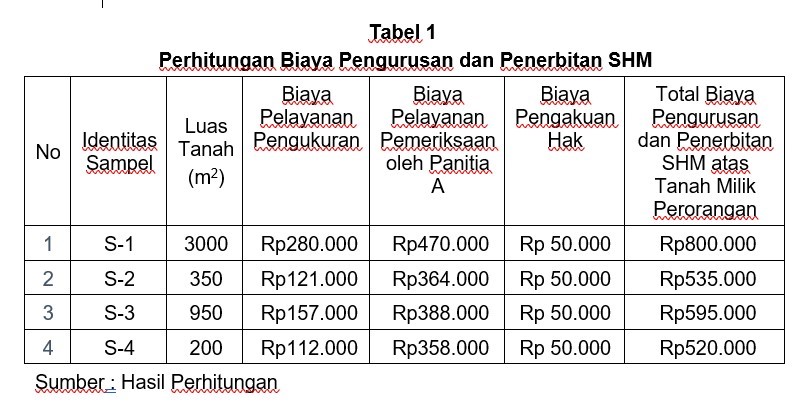

Berdasarkan

data hasil survei tanah yang telah diolah, maka dilakukan perhitungan berapa

biaya penerbitan SHM untuk tanah S-1 s.d. S-4 dengan menggunakan rumus

perhitungan dari BPN dengan hasil sebagaimana tabel 1 sebagai berikut:

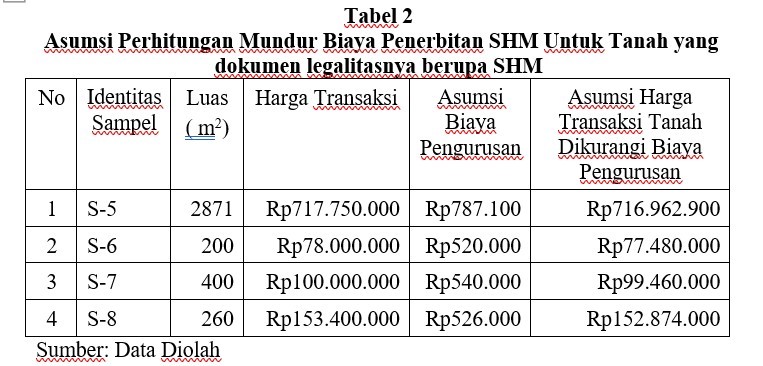

Selanjutnya,

jika faktor-faktor lain yang mempengaruhi nilai tanah dianggap tetap (ceteris

paribus), maka tanah dengan dokumen legalitas berupa SHM (tanah S-5 s.d.

S-8) dilakukan perhitungan mundur untuk mengurangkan tingkat legalitas hak

tanah tersebut dari sebelumnya bersertipikat hak milik menjadi tidak

bersertipikat dengan tujuan untuk mengetahui berapa asumsi biaya penerbitan SHM

dan berapa asumsi harga tanah sebelum bersertipikat SHM. Hasil perhitungan tersebut

adalah sebagaimana tabel 2 sebagai berikut:

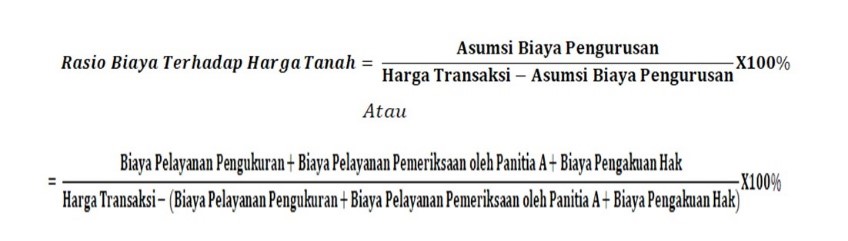

Berdasarkan tabel 1 dan tabel 2 di atas,

maka dilakukan pengukuran rasio besaran biaya penerbitan SHM terhadap harga

transaksi tanah dengan tujuan untuk mengetahui berapa besar pengaruh biaya penerbitan

SHM terhadap harga transaksi tanah. Perhitungan rasio tersebut dihitung dengan

rumus sebagai berikut:

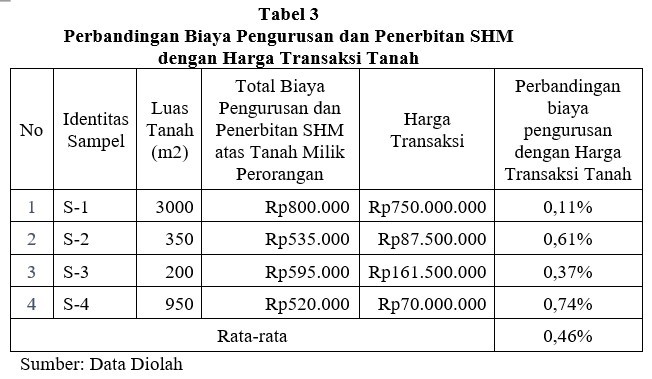

Berdasarkan

perhitungan rasio tersebut maka untuk tanah yang legalitasnya berupa SPPT PBB

dan/atau surat keterangan lurah, rasio besaran biaya penerbitan SHM dengan

harga transaksi tanah adalah sebagaimana tabel 3 sebagai berikut:

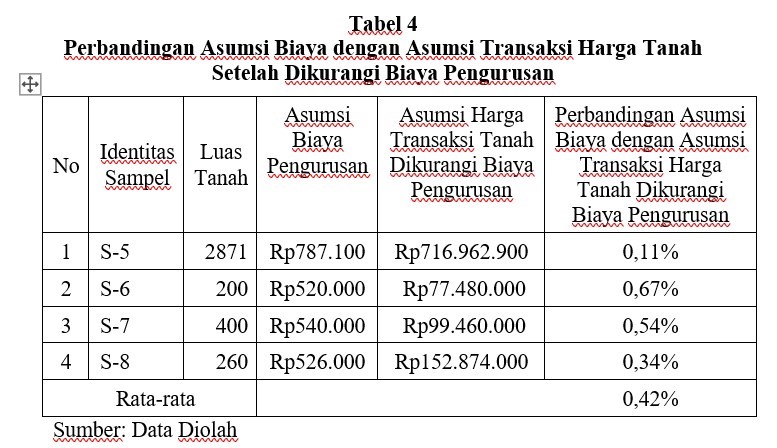

Selanjutnya untuk perhitungan rasio asumsi biaya penerbitan

SHM dengan asumsi harga transaksi tanah sebelum bersertipikat hak milik pada

tanah yang dokumen legalitasnya berupa SHM dapat disajikan pada tabel 4 sebagai

berikut:

Berdasarkan tabel 3 dan tabel

4 di atas, diketahui bahwa rata-rata rasio biaya pengurusan dan penerbitan SHM dengan harga transaksi tanah dengan

legalitas SPPT dan/atau Surat Keterangan Lurah adalah sebesar 0,46% dan untuk rata-rata

rasio asumsi biaya pengurusan hak atas tanah menjadi SHM dengan asumsi harga tanah SHM sebelum

bersertipikat hak milik adalah sebesar 0,42%. Rata-rata rasio perbandingan

tersebut memiliki selisih sebesar 0,04% dan berada pada range delta (∆ ) 0,4%

sampai dengan 0,5%. Dari rata-rata rasio ini diketahui bahwa biaya pengurusan

dan penerbitan dokumen kepemilikan berupa SHM untuk tanah pertanian di kota

Bima dengan luasan sampai dengan 10 ha yang dokumen legalitasnya berupa SPPT

PBB dan/atau Surat Keterangan Lurah pada tahun 2020 berada pada angka 0,4% s.d.

0,5% dari harga transaksi tanah, atau dapat disimpulkan bahwa dokumen

kepemilikan mempengaruhi harga transaksi tanah sebesar 0,4% s.d. 0,5%.

Penutup

Berdasarkan

pembahasan di atas dapat disimpulkan beberapa hal sebagai berikut:

1. Besaran penyesuaian dokumen kepemilikan

terhadap tanah pertanian dengan dokumen legalitas berupa SHM di pinggiran kota

Bima dengan luas tanah sampai dengan 10 ha bila dibandingkan dengan tanah pertanian

dengan bukti legalitas berupa SPPT dan/atau Surat Keterangan Lurah dengan luas

tanah sampai dengan 10 ha pada tahun 2020 berada pada range delta (∆ ) 0,4%

sampai dengan 0,5%. Selanjutnya mengingat SHM merupakan dokumen legalitas

tertinggi, maka penyesuaiannya menuju tanah yang memiliki legalitas berupa SPPT

dan/atau Surat Keterangan Lurah harus dilakukan dengan menggunakan penyesuaian

negatif.

2. Besaran penyesuaian dokumen kepemilikan tanah

pertanian dengan dokumen legalitas berupa SHM di pinggiran kota Bima dengan

luas tanah sampai dengan 10 ha bila dibandingkan dengan tanah pertanian dengan

bukti legalitas berupa SPPT dan/atau Surat Keterangan Lurah dengan luas tanah

sampai dengan 10 ha pada tahun 2020 dapat dihitung dengan rumus:

Beberapa rekomendasi berkenaan hasil

pembahasan di atas dapat disampaikan sebagai berikut:

1. Dalam

menentukan nilai wajar suatu properti dengan menggunakan pendekatan data pasar

(market data approach), sangat diperlukan dasar penyusunan asumsi

perbandingan secara kuantitatif untuk faktor-faktor yang mempengaruhi nilai

sehingga kewajaran nilai atas properti dapat dipertanggungjawabkan.

2. Hasil

kajian diharapkan dapat memberikan keseragaman penilai dalam menyusun analisis

penilaian untuk menentukan besaran penyesuaian dokumen kepemilikan terhadap

tanah pertanian dengan dokumen legalitas berupa SPPT PBB dan/atau Surat

Keterangan Lurah di pinggiran kota Bima pada tahun 2020 dengan objek pembanding

berupa tanah pertanian dengan dokumen kepemilikan SHM.

3.

Mengingat

biaya terkait dengan kepemilikan tanah tidak hanya berupa biaya pengurusan dan

penerbitan dokumen kepemilikan di Kantor Badan Pertanahan Nasional tetapi

terdapat juga biaya peralihan hak, pembuatan akta jual beli dan biaya-biaya

lainnya yang harus dibayarkan kepada Pemerintah dan Pejabat Pembuat Akta Tanah,

maka kajian ini diharapkan dapat dikembangkan dalam penelitian lanjutan terkait

objek penilaian sejenis di kota Bima dalam kurun waktu yang berbeda untuk

memberikan gambaran penyesuaian yang lebih riil terkait dengan peralihan hak dan

kepemilikan atas tanah.

Ditulis oleh : Dendy Yuhartono, Samba Habib Hauri dan Fahdrian Kemala (Kantor Pelayanan Kekayaan Negara dan Lelang Bima)

Daftar

Pustaka

Damayanti, Astrid dan

Syah, Alfian. 2009. Penilaian Tanah Dengan Pendekatan Keruangan, Universitas

Indonesia, Jakarta.

Hariyono,

Arik, dkk. 2007. Standardisasi Metodologi Penilaian Properti. Jakarta:

DJKN.

Lorenz, D.

P. 2006. The Aplication of Sustainable Development Priciples to the Theory

and Practice of Property Valuation. Karlsruhe: Universitatsverlag

Karlsruhe.

Mukhlisian,

Asep A. 2013. Analisis Kesalahan Terjemahan Basaha Jepang yang Terdapat Dalam

Karya Tulis Ilmiah Mahasiswa S2

Universitas Pendidikan Indonesia. Skripsi. Universitas Pendidikan Indonesia.

Parker, D.

2016. International Valuation Standard : A Guide to the Valuation of Real

Property Assets. West Sussex: John Wiley & Sons, Ltd.

Sugiyono.

2012. Statistika untuk Penelitian. Bandung: CV Alfabeta.

Sutawijaya,

A. 2004. "Analisis Faktor-Faktor yang Mempengaruhi Nilai Tanah Sebagai

Dasar Penilaian Nilai Jual Objek Pajak (NJOP) PBB di Kota Semarang". Jurnal

Ekonomi Pembangunan, 65-78.

Wyatt, P.

2007. Property Valuation : in an Economic Context. Garsington Road,

Oxford OX4 2DQ, UK: Blackwell Publishing.

Peraturan

Pemerintah Nomor 128 Tahun 2015 tentang Jenis dan Tarif atas Jenis Penerimaan

Negara Bukan Pajak yang Berlaku pada Kementerian Agraria dan Tata Ruang/Badan

Pertanahan Nasional.

Peraturan Menteri Keuangan

Nomor 111 Tahun 2017 tentang Penilaian Barang Milik Negara.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |