Artikel KPKNL Biak

Pemanfaatan Data Penilaian dan Lelang oleh Seksi PKN dalam Pengambilan Keputusan Perlu Tidaknya Penilaian Atas Usulan Penjualan BMN STB

Ari Ma'ruf Faruqi

Senin, 09 Desember 2024 |

507 kali

A. Pendahuluan

DJKN sebagai unit penyelenggara pelayanan publik harus menyelenggarakan pelayanan publik sesuai ketentuan yang berlaku. Kecepatan dan kemudahan dalam menerima layanan merupakan salah satu faktor terpenuhinya kepuasan pengguna layanan. Perbaikan layanan terus dilakukan DJKN guna memenuhi ekspektasi pengguna layanan yang semakin meningkat. Untuk itu, simplifikasi pengelolaan kekayaan negara telah dilakukan oleh DJKN. Simplifikasi tersebut merupakan integrasi layanan antar unit kerja untuk mendukung layanan yang bersifat end-to-end serta percepatan dan kepastian norma waktu layanan yang diberikan DJKN kepada pengguna layanan. Pada praktik di beberapa KPKNL, semua permohonan persetujuan penjualan Barang Milik Negara Selain Tanah dan/atau Bangunan (BMN STB) tetap melalui proses penilaian, padahal Kepala Seksi PKN diberi kewenangan untuk merekomendasikan suatu BMN STB yang akan dijual perlu penilaian atau tidak. Hal itu terjadi akibat tidak adanya instrumen yang bisa digunakan sebagai parameter untuk menentukan apakah permohonan persetujuan penjualan BMN STB perlu dilakukan penilaian atau tidak.

Persetujuan/penolakan penjualan BMN STB merupakan salah satu layanan unggulan dari DJKN sesuai Keputusan Menteri Keuangan Nomor 601/MK.01/2020. Proses layanan dimulai dari pengajuan permohonan persetujuan penjualan BMN STB oleh pengguna barang dan berakhir ketika surat persetujuan/penolakan ditandatangani Kepala KPKNL atas nama Menteri Keuangan. Salah satu tahapan dalam SOP persetujuan/penolakan penjualan BMN STB adalah kepala seksi PKN meneliti kewajaran nilai limit yang diusulkan pengguna barang. Apabila usulan nilai limit tidak wajar, kepala seksi PKN meminta kepada penilai untuk dilakukan penilaian dalam rangka menentukan nilai wajar BMN.

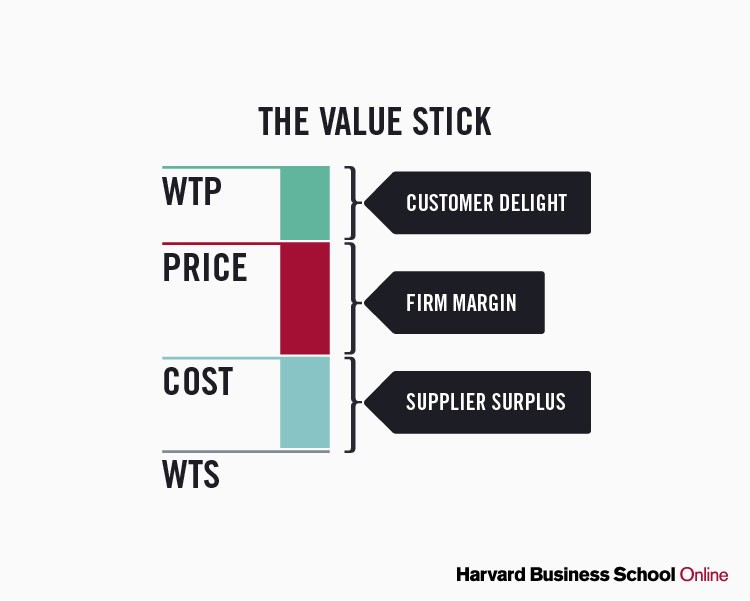

Dalam dunia bisnis, terdapat strategi penetapan harga berbasis nilai yang menawarkan jalur praktis bagi organisasi. Strategi ini terutama bergantung pada nilai barang atau jasa yang dirasakan pelanggan untuk menentukan biaya. Stobierski (2022) memvisualisasikan prinsip penetapan harga berbasis nilai menggunakan kerangka kerja tongkat nilai (value stick). Tongkat nilai terdiri dari empat komponen: kesediaan untuk membayar (willingness to pay/WTP), harga, biaya dan kesediaan untuk menjual (willingness to sell/WTS). Jika keempat komponen tersebut di-plot sepanjang tongkat nilai maka terbentuk tiga irisan: kepuasan pelanggan, keuntungan perusahaan, surplus pemasok.

Gambar 1.

Kerangka Kerja Tongkat Nilai (Value Stick)

(Sumber: Harvard Business School Online)

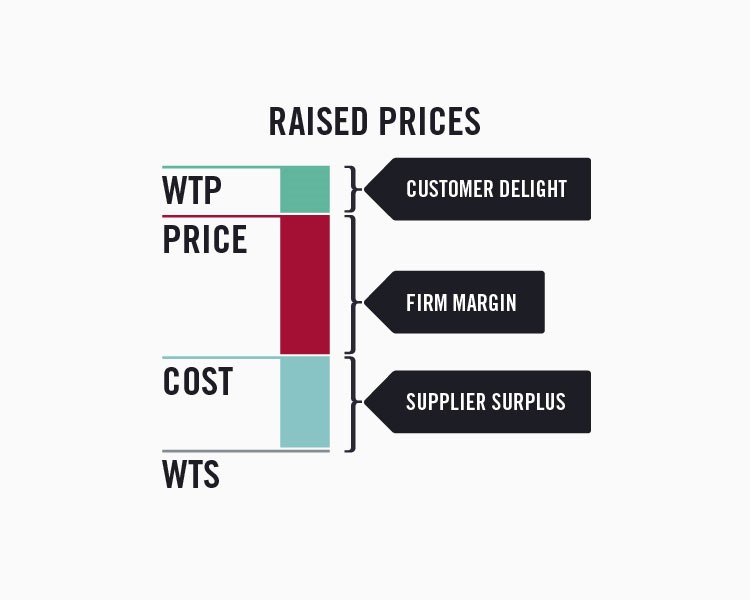

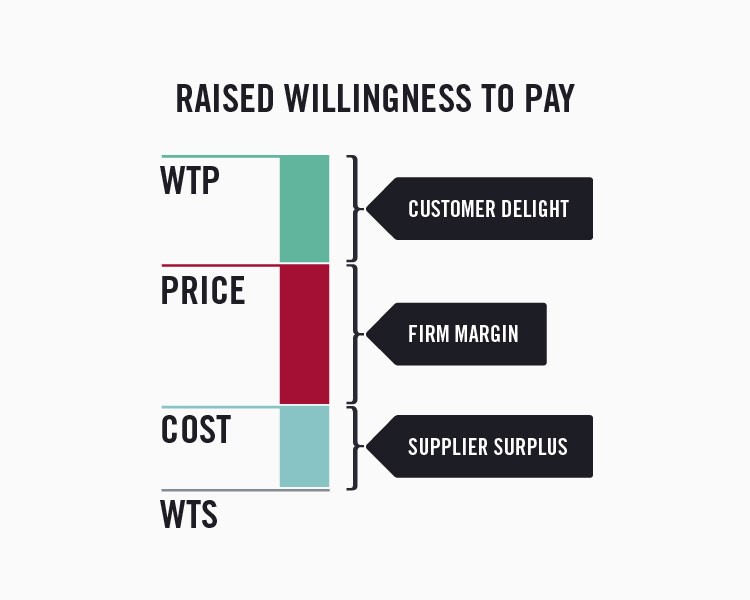

Organisasi yang mengaplikasikan penetapan harga berbasis nilai dapat memanipulasi irisan tersebut dengan salah satu dari dua cara. Pertama, organisasi dapat menyesuaikan di mana titik biaya dan harga jatuh pada tongkat nilai. Cara kedua, organisasi menambah panjang tongkat dan nilai total yang dibagi oleh semua pihak dengan menaikan WTP dan/atau mengurangi WTS. Sehingga terdapat empat strategi bagi perusahaan untuk memperlebar irisan keuntungan organisasi, yaitu: menaikan harga, menaikan WTP, menurunkan biaya, menurunkan WTS.

Gambar 2.

Empat Strategi Menaikan Keuntungan Organisasi dengan Tongkat Nilai

(Sumber: Harvard Business School Online)

Dalam penjualan BMN STB, kepala seksi PKN dapat mempraktikan kerangka kerja tongkat nilai dalam evaluasi usulan nilai limit dari pengguna barang. Kepala seksi PKN harus dapat mengidentifikasi WTP sehingga BMN STB masih dapat diserap pasar. Selain itu, WTS dari BMN STB juga perlu didentifikasi agar penjualannya tidak menyebabkan kerugian finansial. Selanjutnya, kepala seksi PKN menentukan posisi nilai limit BMN STB di antara WTP dan WTS yang dapat memberikan keuntungan finansial yang optimal. Untuk dapat melakukannya, analisis data histori penilaian dan lelang BMN STB sangat diperlukan untuk menentukan WTP dan WTS dari suatu BMN STB.

B. Parameter dalam Pengambilan Keputusan

Pengguna layanan DJKN berhak mendapatkan layanan sesuai janji layanan yang telah ditentukan dalam Keputusan Menteri Keuangan tersebut. Kuantitas dan kualitas layanan yang diberikan oleh KPKNL dalam pemenuhan janji layanan tersebut sangat tergantung dari beban kerja dan sumber daya yang ada pada masing-masing KPKNL. Kemala (2021) memberi perhatian kepada penjualan BMN STB dikaitkan dengan prinsip efektivitas, efisiensi, dan good governance dalam pengelolaan BMN. Di satu sisi, KPKNL berupaya untuk memperoleh nilai finansial yang maksimal bagi penerimaan negara dari BMN yang dijual melalui penetapan nilai limit berdasarkan nilai wajar. Di sisi lain, KPKNL juga harus mempertimbangkan kecepatan layanan dan biaya yang dikeluarkan dalam penyelesaian persetujuan penjualan BMN.

Sebelum BMN STB dilakukan penjualan, nilai limit BMN tersebut harus ditentukan terlebih dahulu. Nilai limit BMN tersebut harus dapat memberikan nilai finansial yang maksimal dari hasil penjualannya. Nilai limit yang sesuai untuk BMN yang akan dijual penting untuk ditetapkan oleh pengelola barang. Nilai limit yang terlalu rendah menjauhkan pengelola barang untuk mendapatkan nilai finansial yang maksimal. Sebaliknya, nilai limit yang terlalu tinggi dapat memalingkan pembeli potensial kepada barang lain yang sejenis yang harganya lebih rendah.

Pada KPKNL dengan beban kerja yang tinggi, proses persetujuan penjualan BMN STB membutuhkan langkah-langkah yang ekstra untuk dapat memenuhi janji layanan. Salah satu langkah yang bisa diterapkan adalah dengan memangkas tahapan dalam proses persetujuan penjualan BMN STB dengan selektif dalam mengajukan permohonan penilaian. Artinya, kepala seksi PKN mengevaluasi usulan nilai limit dari pengguna barang sehingga dapat merekomendasikan persetujuan penjualan suatu BMN STB perlu dilakukan penilaian atau tidak. Langkah ini dapat diterapkan karena Peraturan Pemerintah Nomor 28 Tahun 2008 tentang Perubahan Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan BMN/Daerah telah memberikan kewenangan kepada pengguna barang untuk melakukan penaksiran BMN STB dalam rangka pemindahtanganan.

Dengan selektif mengajukan permohonan penilaian, KPKNL dapat mengefektifkan waktu penyelesaian persetujuan penjualan BMN STB. Langkah ini juga dapat mengurangi beban kerja penilai. Namun demikian, masih sedikit KPKNL yang mengimplementasikan tahapan penelitian usulan nilai limit yang ada dalam SOP persetujuan/penolakan penjualan BMN STB dengan baik sehingga seluruh permohonan persetujuan penjualan BMN tersebut selalu melalui proses penilaian. Sedikitnya KPKNL yang selektif mengajukan permohonan penilaian BMN STB disebabkan belum adanya petunjuk atau parameter yang jelas dalam memutuskan perlu tidaknya penilaian dalam persetujuan penjualan BMN STB tersebut.

Untuk mengatasi masalah tersebut, KPKNL dapat menganalisis data hasil penilaian dan lelang BMN STB untuk menentukan parameter dalam memutuskan perlu tidaknya penilaian dalam persetujuan penjualan BMN STB.

C. Pemanfaatan Data Hasil Penilaian dan Lelang BMN STB

1. Pemanfaatan Data Hasil Penilaian dan Lelang BMN STB untuk Menentukan WTP dan WTS Penjualan BMN STB

Penting bagi KPKNL menentukan parameter harga tertinggi penjualan BMN STB agar pembeli potensial tidak berpaling ke barang lain yang sejenis. Begitu pula penentuan parameter harga terendah guna menghindari kehilangan nilai finansial. Harga tertinggi disamakan WTP dari pembeli barang. Sedangkan harga terendah disamakan dengan WTS pengelola barang.

WTP adalah harga tertinggi yang rela dibayarkan pembeli untuk mendapatkan barang atau jasa. Konsep ini digunakan untuk mengetahui seberapa tinggi pembeli menghargai suatu barang atau jasa. Stobierski (2020) menyampaikan salah satu cara yang digunakan untuk menghitung WTP adalah lelang. Lelang seringkali dianggap sebagai cara efektif untuk menentukan WTP karena pembeli secara otomatis akan menentukan harga yang masih sesuai untuk sebuah produk. Data lelang yang ada pada KPKNL dapat diolah untuk menentukan tingkat keterlakukan BMN STB sebagai WTP. Tingkat keterlakuan BMN didapat dari rata-rata perbandingan pokok lelang BMN (pembilang) terhadap suatu “harga tertentu” (penyebut). Terdapat beberapa harga yang dapat dijadikan pembagi atau pembanding dalam mengukur tingkat keterlakuan tersebut. Harga dimaksud adalah harga perolehan, nilai buku, dan biaya pembuatan/penggantian baru BMN (New Reproduction Cost/New Replacement Cost (NRC)). Biaya pembuatan baru adalah biaya yang dibutuhkan untuk memproduksi suatu objek baru yang sama/identik dengan BMN yang dianalisis menggunakan harga yang berlaku sekarang. Sedangkan biaya penggantian baru adalah biaya yang dibutuhkan untuk memproduksi suatu objek yang sama fungsinya dan setara dengan BMN yang dianalisis menggunakan harga yang berlaku sekarang. Penggunaan NRC BMN sebagai pembagi merupakan cara yang paling sesuai karena menempatkan BMN pada titik waktu yang sama dengan transaksi lelang.

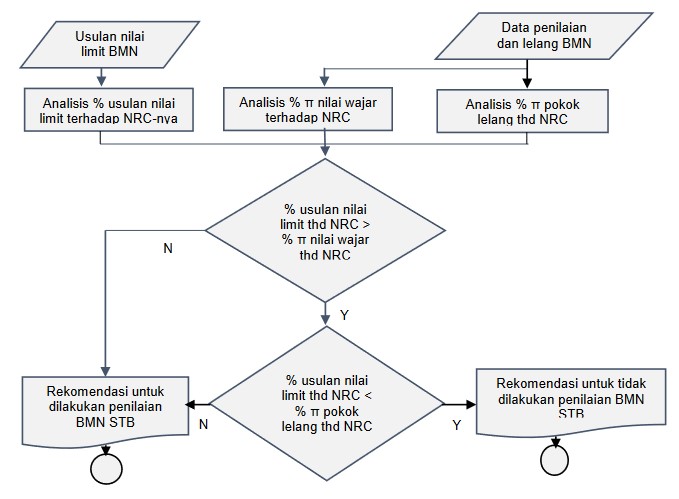

Dalam ilmu ekonomi, WTS adalah jumlah uang minimum yang bersedia diterima seseorang untuk menjual barang atau jasa. Dalam konteks penjualan BMN STB, WTS adalah jumlah uang minimum yang bersedia diterima pengelola barang dalam menjual BMN STB. Pada praktiknya, pengelola barang tidak bersedia menjual BMN STB lebih rendah dari nilai wajar hasil penilaiannya. Dengan demikian, penentuan batas terendah atau WTS penjualan BMN STB dapat diperoleh dari rata-rata nilai wajar hasil penilaiannya. Agar batas terendah memiliki parameter yang setara dengan batas atas (WTP) maka nilai wajar hasil penilaian BMN STB dibandingkan dengan NRC-nya. Gambar 3 berikut menjelaskan pola pikir evaluasi usulan nilai limit menggunakan analisis data hasil penilaian dan lelang BMN STB.

Gambar 3.

Pola Pikir Evaluasi Usulan Nilai Limit oleh Seksi PKN dalam Persetujuan Penjualan BMN STB

2. Pengembangan Model Penentuan WTP dan WTS suatu BMN STB yang akan Dijual secara Lelang

Dalam memroses persetujuan penjualan BMN STB, model analisis regresi dikembangkan sebagai alat bantu evaluasi usulan nilai limit penjualan BMN STB. Permodelan tersebut merupakan pengembangan lebih lanjut dari rekomendasi pertama dengan memanfaatkan data hasil penilaian dan lelang BMN STB. Model yang dikembangkan adalah model keterlakuan BMN STB untuk menentukan harga tertinggi (WTP) dan model nilai wajar terhadap NRC untuk menentukan harga terendah (WTS). Model menganalisis pengaruh dari beberapa faktor terhadap tingkat keterlakuan BMN STB dan nilai wajar terhadap NRC BMN STB. Faktor-faktor tersebut antara lain umur efektif, kondisi, minat masyarakat terhadap objek, dan biaya setelah transaksi.

Selanjutnya, usulan nilai limit dibandingkan dengan hasil kedua model di atas. Jika usulan nilai limit berada di atas perkiraan nilai wajar (WTS) dan tidak lebih tinggi dari perkiraan laku lelang (WTP) maka permohonan penjualan BMN STB dapat ditindaklanjuti tanpa melalui proses penilaian. Jika usulan nilai limit di atas perkiraan laku lelang (WTP) atau lebih rendah dari perkiraan nilai wajar (WTS) maka permohonan penjualan BMN STB ditindaklanjuti dengan proses penilaian.

Jika parameter harga tertinggi (WTP) dan harga terendah (WTS) penjualan BMN STB dapat ditentukan dengan membangun kedua model dimaksud maka KPKNL dapat selektif mengajukan permohonan penilaian BMN STB. Di satu sisi, penggunaan kedua model dimaksud dapat memangkas waktu layanan. Di sisi lain, permohonan penilaian yang selektif dapat memberi kesempatan penilai pemerintah meningkatkan kualitas penilaian.

D. Daftar Pustaka

Kemala, Fahdrian, (2021). Reviu Proses Bisnis Layanan Persetujuan Penjualan BMN Berupa Kendaraan Dinas (Contoh Sederhana Adaptasi Konsep Society 5.0). Diakses 22 Juli 2023 dari https://www.djkn.kemenkeu.go.id/artikel/baca/14405/Reviu-Proses-Bisnis-Layanan-Persetujuan-Penjualan-BMN-Berupa-Kendaraan-Dinas-Contoh-Sederhana-Adaptasi-Konsep-Society-50.html

Stobierski, Tim, (2020). Willingness to Pay: What It Is & How to Calculate. Diakses 23 Juli 2023 dari https://online.hbs.edu/blog/post/willingness-to-pay

Stobierski, Tim, (2022). A Beginner’s Guide to Value-Based Strategy. Diakses 23 Juli 2023 dari https://online.hbs.edu/blog/post/value-based-strategy

Tim Seksi Transformasi Kekayaan Negara, Subdirektorat TBAD, Direktorat TSI (2023). Integrasi SOP Layanan Penjualan BMN STB pada KPKNL. Diakses 22 Juli 2023 dari https://www.djkn.kemenkeu.go.id/artikel/baca/15992/Integrasi-SOP-Layanan-Penjualan-BMN-Selain-Tanah-danatau-Bangunan-pada-KPKNL.html

Peraturan Pemerintah Nomor 28 Tahun 2020 tentang Perubahan atas Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan BMN/Daerah.

Peraturan Menteri Keungan Nomor 601/KM.1/2020 tentang Standar Operasional Prosedur Layanan Unggulan Kementerian Keuangan.

Peraturan Direktur Jenderal Kekayaan Negara Nomor 3/KN/2021 tentang Petunjuk Teknis Penilaian Properti.

Penulis: Ahmad Fauzi (Kepala KPKNL Biak)

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |