Artikel KPKNL Biak

Peran Atasan Langsung Bendahara Penerimaan dalam Pengelolaan Keuangan Negara

Bisma Alfa Arif Wicaksono

Kamis, 06 Juli 2023 |

4877 kali

Atasan Langsung Bendahara Penerimaan merupakan pejabat yang bertugas melakukan pemungutan penerimaan negara pada Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) yang dilaksanakan oleh Kepala Seksi Hukum dan Informasi. Atasan Langsung Bendahara Penerima memliki peran penting pada pengelolaan kas di Bendahara Penerima. Untuk tahun 2020, Atasan Langsung Bendahara Penerima berkontribusi terhadap pengelolaan kas di Bendahara Penerimaan meliputi 363 Miliar PNBP DJKN, dengan rincian yang disetor ke Kas Negara dari akun 425782 (Bea Lelang), 425785 (Biaya Administrasi Piutang Negara), 425699 (Pendapatan Jasa Lainnya), dan 425999 (Pendapatan Anggaran Lain-lain), serta melakukan verifikasi dan validasi terhadap 34,6 Triliun magnitude transaksi keluar masuk dari Kas Lainnya dengan total 103.953 transaksi diperiode TA 2020. (Sumber: Laporan Keuangan DJKN TA. 2020)

Selain

bertugas melakukan pemungutan penerimaan negara, Atasan Langsung Bendahara

Penerimaan juga memiliki fungsi pengawasan dan pemeriksaan, sebagaimana diatur

pada PMK 230/PMK.05/2016 bahwa tugas dan kewenangannya disebutkan dalam

beberapa pasal (bukan Kuasa Pengguna Anggaran) berupa:

a) menandatangani

cek untuk pengambilan uang di Bank Umum/Kantor Pos (pasal 15 ayat 6).

b) menandatangani

BKU bersama Bendahara Penerimaan (pasal 30 ayat 4).

c) menandatangani

laporan-laporan yang dibuat Bendahara Penerima (pasal 31 ayat 3a).

d) melakukan

pemeriksaan kas Bendahara Penerimaan paling sedikit satu kali dalam satu bulan

(pasal 34 ayat 1).

e) melakukan

monitoring atas kepastian/kepatuhan Bendahara Penerimaan dalam melakukan

penyetoran penerimaan negara/pajak ke Kas Negara secara tepat jumlah dan tepat

waktu (pasal 35 ayat 1).

f) melakukan

rekonsiliasi internal antara pembukuan Bendahara Penerimaan dengan Laporan

Keuangan UAKPA paling sedikit satu kali dalam satu bulan sebelum dilakukan

rekonsiliasi dengan KPPN (pasal 37 ayat 1).

g) menandatangani

LPJ bersama oleh Bendahara Penerimaan (pasal 38 ayat 4).

Tugas

dan kewenangan atasan langsung Bendahara Penerimaan tersebut sebagai cerminan

atas penerapan kaidah-kaidah yang baik (best

practice) dalam pengelolaan keuangan negara, maksudnya bahwa pengelolaan keuangan negara seyogyanya dilaksanakan berlandaskan prinsip profesionalisme,

transparansi (keterbukaan), dan akuntabilitas, serta berorientasi pada hasil,

sebagaimana tercermin dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan

Negara yang memerlukan penguatan peran elemen SDM pengelola keuangan, pada

tataran teknis. Hal ini sejalan dengan Undang-Undang Republik Indonesia Nomor 1

Tahun 2004 Tentang Perbendaharaan yang mengatur prinsip-prinsip yang berkaitan

dengan pelaksanaan fungsi-fungsi pengelolaan kas, perencanaan penerimaan dan

pengeluaran, pengelolaan utang piutang dan investasi serta barang milik

negara/daerah yang selama ini belum mendapat perhatian yang memadai.

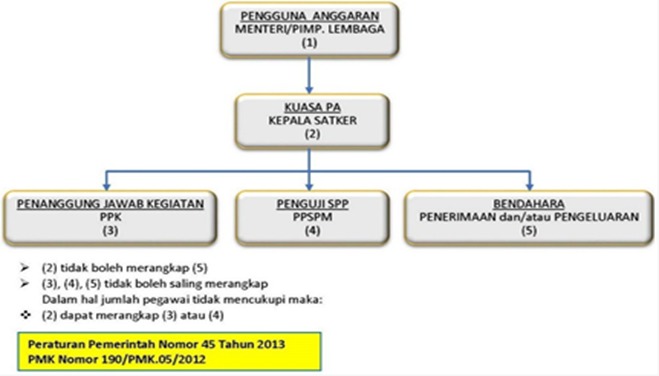

Gambar di atas merupakan ilustrasi struktur pengelolaan keuangan di Satuan Kerja.

Dalam kewenangannya menetapkan Pejabat Perbendaharaan Negara lainnya, KPA

memiliki wewenang, antara lain menetapkan PPK untuk melakukan tindakan yang

mengakibatkan pengeluaran anggaran belanja negara, dan menetapkan PPSPM untuk

melakukan pengujian tagihan dan menerbitkan SPM atas beban anggaran belanja

negara. Sedangkan yang memiliki kewenangan mengangkat Bendahara Penerimaan

dan/atau Pengeluaran untuk melaksanakan anggaran pendapatan/belanja negara

yaitu Kepala Satker.

Secara

konseptual, pondasi dari pengelolaan keuangan negara oleh Pejabat

Perbendaharaan Negara yang menjadi ruh dari pengelolaan APBN adalah prinsip let the managers manage. Prinsip

tersebut secara implisit digambarkan dalam Pasal 6 Undang-Undang Nomor 17 Tahun

2003 tentang Keuangan Negara. Secara berjenjang, Presiden selaku Kepala

Pemerintahan memegang kekuasaan pengelolaan keuangan negara, sebagian dari

kekuasaan tersebut dikuasakan kepada Menteri Keuangan selaku Pengelola Fiskal

dan Wakil Pemerintah dalam kepemilikan negara yang dipisahkan, serta kepada

menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang.

Menteri/Pimpinan Lembaga merupakan Chief

Operating Officer (COO) sedangkan Menteri Keuangan merupakan Chief Financial Officer (CFO). Dalam

pelaksanaan anggaran, keduanya mempunyai kedudukan yang setara dalam rangka

menjaga terlaksananya prinsip saling uji (check

and balance), kejelasan dalam pembagian wewenang dan tanggung jawab, serta

untuk mendorong upaya peningkatan profesionalisme dalam penyelenggaraan tugas

pemerintah. Menteri/Pimpinan Lembaga, selaku PA, dapat menunjuk Kepala Satker

untuk melaksanakan kegiatan K/L sebagai KPA dan menetapkan Pejabat

Perbendaharaan Negara lainnya. Jabatan KPA tersebut bersifat ex-officio, atau dalam kata lain,

jabatan KPA melekat kepada jabatan Kepala Satker. Apabila jabatan KPA berakhir

atau mengalami pergantian pejabat maka Pejabat Perbendaharaan Negara yang

ditunjuk juga berakhir masa jabatannya.

Perlu

diketahui, konsekuensi pembagian tugas

antara Menteri Keuangan

dan para menteri lainnya tercermin dalam pelaksanaan

anggaran. Untuk meningkatkan akuntabilitas dan menjamin terselenggaranya

saling-uji (check and balance) dalam

proses pelaksanaan anggaran perlu dilakukan pemisahan secara tegas antara

pemegang kewenangan administratif dengan pemegang kewenangan kebendaharaan.

Penyelenggaraan kewenangan administratif diserahkan kepada kementerian

negara/lembaga, sementara

penyelenggaraan kewenangan kebendaharaan diserahkan kepada Kementerian

Keuangan. Kewenangan administratif tersebut meliputi melakukan perikatan atau

tindakan-tindakan lainnya yang mengakibatkan terjadinya penerimaan atau pengeluaran negara, melakukan pengujian dan pembebanan tagihan yang diajukan kepada kementerian negara/lembaga

sehubungan dengan realisasi perikatan tersebut, serta memerintahkan pembayaran

atau menagih penerimaan yang timbul sebagai akibat pelaksanaan anggaran.

Oleh

karena itu, jika diurai lebih mendalam maka secara implisit kedudukan Atasan Langsung Bendahara Penerimaan berada

dalam struktur pejabat perbendaharaan, yaitu pejabat yang bertugas melakukan

pemungutan penerimaan negara yang mewakili tugas Kepala Kantor/KPA dalam mengoptimalkan

penerimaan negara di satkernya, dengan pertimbangan bahwa keberadaan Atasan

Langsung Bendahara Penerimaan dalam peraturan Standar Biaya Umum terakomodir

sesuai kebijakan masing-masing instansi, berarti tugas dan kewenangan

Atasan Bendahara Penerima merupakan repsentatif

dari tugas dan kewenangan Administratif Menteri/pimpinan lembaga yang merupakan

Chief Operating Officer (COO) sebagai

Pengguna Anggaran (PA) yang mendelegasikan kegiatan K/L kepada Kepala Satker sebagai

KPA.

Atasan Langsung Bendahara Penerimaan sebagai

pejabat yang ditunjuk mewakili tugas KPA menyelenggarakan kewenangan administratif

dalam hal melakukan perikatan atau tindakan-tindakan yang mengakibatkan

terjadinya penerimaan. Kewenangan tersebut juga menjalankan fungsi pengawasan

keuangan. Fungsi pengawasan keuangan tidak

hanya dilakukan pada saat terjadinya penerimaan atau pengeluaran, namun lebih dari

itu sebagai fungsi pre-audit atau post-audit yang dilakukan oleh aparat

pengawasan fungsional. Fungsi pre-audit bertujuan untuk mencegah dan/atau

meminimalkan terjadinya penyimpangan dalam pelaksanaan penerimaan Negara.

Fungsi

pre-audit merupakan pengendalian internal atas risiko pengelolaan kas Bendahara

Penerimaan. Atasan Langsung Bendahara Penerima dalam hal ini menjalankan fungsi

otorisator dan/atau releaser sebagai

atasan langsung pada kegiatan pengendalian serta memiliki kewajiban atas

pendelegasian tugas oleh Kepala KPKNL untuk melakukan penguatan fungsi

pembinaan, pemantauan dan pengawasan terhadap kinerja Bendahara Penerima.

Secara rinci fungsi Bendahara Penerima,

Atasan Langsung, dan Kepala KPKNL tercakup pada 3 (tiga) komponen Pengendalian

Internal sebagai berikut:

1. Lingkungan

Pengendalian, pemisahan fungsi otorisasi berjenjang tanggungjawab keuangan

dibagi menjadi: Maker, Approver, dan Releaser.

2. Kegiatan

Pengendalian, melaksanakan dengan tertib pembagian fungsi sesuai dengan

ketentuan, Bendahara sebagai Maker, Atasan

Langsung Bendahara Penerima dan Kepala Kantor menjalankan fungsi Otorisator dan/atau Releaser.

3. Pemantauan,

Kepala KPKNL memiliki kewajiban untuk melakukan penguatan fungsi pembinaan,

pemantauan dan pengawasan.

Sebagaimana

menurut Committee of Sponsoring Organization of The Treadway Commission

(COSO) yang pada tahun 1992

mengeluarkan definisi tentang pengendalian internal. COSO mendefinisikan

bahwa sistem pengendalian internal merupakan suatu proses yang melibatkan dewan

komisaris, manajemen, dan personil lain, yang dirancang untuk memberikan

keyakinan memadai tentang pencapaian tiga tujuan yaitu efektivitas dan

efisiensi operasi, keandalan pelaporan keuangan, dan kepatuhan terhadap hukum

dan peraturan yang berlaku. Pengendalian internal menurut COSO memiliki 5 (lima) komponen, antara lain A control environment (lingkungan pengendalian), Risk assessment (penaksiran resiko), Control activities (kegiatan

pengendalian), Information and communication

(informasi dan komunikasi), dan Monitoring

(pemantauan).

Kemudian

pada PP Nomor 60 Tahun 2008 menegaskan hal yang sama, bahwa untuk mencapai

pengelolaan keuangan negara yang efektif, efisien, transparan dan akuntabel

menteri/pimpinan lembaga, gubernur, dan bupati/walikota atau pemimpin lembaga wajib

melakukan pengendalian atas penyelenggaraan kegiatan pemerintahan. Demikian

halnya fungsi pre-audit Atasan Langsung Bendahara Penerima yang merupakan pendelegasian kewenangan yang

secara berjenjang mulai dari Menteri/pimpinan lembaga/Chief Operating Officer (COO) sebagai Pengguna Anggaran (PA) yang

mendelegasikan kegiatan K/L kepada Kepala Satker sebagai KPA. Fungsi Pre-audit

Atasan Langsung Bendahara Penerima sesuai PP Nomor 60 Tahun 2008 menjelaskan 3

(tiga) Jenis pengendalian Internal:

1. Pengendalian

preventif, Atasan Langsung berperan dalam hal penunjukan bendahara yang

kompeten, ikut serta dalam menjalankan transaksi, memahami aturan, pencatatan

administrasi yang baik, dan pendokumentasian transaksi yang tertib.

2. Pengendalian

Detektif, Atasan Langsung melakukan pemeriksaan dokumen transaksi dan melakukan konfirmasi setiap menjalankan

transaks. Selain itu secara periodik melakukan pemeriksaan atas Laporan Pertanggungjawaban

dan buku transaksi bendahara penerimaan.

3. Identifikasi

dan Mitigasi Risiko dalam pengelolaan kas, Atasan Langsung harus memahami proses

bisnis Bendahara penerimaan agar pengendalian transaksi dapat dijalankan dengan

baik dan apabila terjadi kekurangan yang signifikan, harus segera dilaporkan ke

manajemen (Unit Kepatuhan Internal).

Dengan

demikian, integritas Atasan Langsung Bendahara Penerima memainkan peranan

penting dalam pengelolaan keuangan Negara yang merupakan bagian dari instrumen

pemerintah. Kapasitas dan kualitasnya diperlukan untuk mendukung proses bisnis,

peraturan dan ketentuan mengenai pengelolaan keuangan Negara. Tugasnya

melakukan pemungutan penerimaan Negara serta menjalankan fungsi pengawasan dan

pemeriksaan merupakan perwujudan tata kelola APBN yang efektif, efisien, dan

kredibel. Seiring dengan dinamika proses bisnis pelaksanaan APBN sudah

sepantasnya Atasan Langsung Bendahara Penerima untuk terus memperbaharui serta

mengakselerasi pemahaman dan keahliannya. Profesionalisme Atasan Langsung

Bendahara Penerima memiliki peran strategis pada tingkat satuan kerja dalam

rangka peningkatan kualitas pengelolaan keuangan Negara terutama fungsinya

untuk melakukan pencegahan agar jangan sampai terjadi kebocoran dan

penyimpangan yang berkaitan dengan transaksi penerimaan Negara.

Penulis: Bisma Alfa Arif Wicaksono (staf Seksi HI)

Referensi Tulisan:

- Undang-undang

Nomor 17 Tahun 2003 tentang Keuangan Negara.

- Undang-Undang

Republik Indonesia Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara

- Peraturan

Menteri Keuangan Republik Indonesia Nomor 230/PMK.05/2016 Tentang Perubahan

Atas Peraturan Menter! Keuangan Nomor 162/PMK.05/2013 Tentang Kedudukan Dan

Tanggung Jawab Bendahara Pada Satuan Kerja Pengelola Anggaran Pendapatan Dan

Belanja Negara

- Peraturan

Pemerintah Republik Indonesia Nomor 60 Tahun 2008 Tentang Sistem Pengendalian

Intern Pemerintah

- https://accounting.binus.ac.id/2015/09/25/sistem-pengendalian-menurut-coso/

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |