Artikel KPKNL Biak

Perspektif Pengelolaan Barang Milik Daerah (BMD) Sebagai Modal Awal Pembangunan Nasional

Mohammad Iqbal Firzada

Kamis, 26 Agustus 2021 |

88056 kali

Pasal 2 UU Nomor 17 Tahun 2003 tentang

Keuangan Negara menyebutkan bahwa

keuangan negara antara lain meliputi penerimaan daerah, pengeluaran

daerah, serta kekayaan daerah. Oleh sebab itu pengelolaan

keuangan daerah yang baik perlu diperhatikan agar tercipta pengelolaan keuangan

negara yang optimal. Definisi tentang Keuangan Negara tidak hanya mencakup hak

namun termasuk juga seluruh kewajiban negara yang dapat dinilai secara langsung

dengan uang maupun barang. Berdasarkan Undang-Undang Nomor 23 tahun 2014

tentang Pemerintahan Daerah dan Peraturan Pemerintah Nomor 28 tahun 2020 tentang Perubahan Atas

Peraturan Pemerintah Nomor 27 Tahun 2014 Tentang Pengelolaan Barang Milik

Negara/Daerah, Barang Milik Daerah (BMD) didefinisikan sebagai barang yang

dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah atau

berasal dari perolehan lainnya yang sah.

Barang dalam hal ini

adalah benda dalam berbagai bentuk dan uraian yaitu meliputi bahan baku, barang

setengah jadi, barang jadi/peralatan, yang spesifikasinya ditetapkan oleh

pengguna barang/jasa. Sedangkan yang dimaksud dengan perolehan lainnya yang sah

adalah barang yang diperoleh dari hibah/sumbangan atau yang sejenis,

pelaksanaan dari perjanjian/kontrak, diperoleh berdasarkan ketentuan

undang-undang dan diperoleh berdasarkan keputusan pengadilan yang telah

memperoleh kekuatan hukum tetap. Dalam penyelenggaraan pemerintahan daerah, BMD

menjadi salah satu unsur penting dalam memberikan pelayanan kepada masyarakat,

sehingga harus dikelola dengan akuntabel, efektif, efisien, serta ekonomis.

Pelaksanaan

pengelolaan keuangan negara tidak bisa dipisahkan dengan pelaksanaan otonomi

daerah, masing–masing

daerah diberikan kesempatan dalam mengelola, mengembangkan dan membangun

daerahnya sesuai potensi dan kebutuhan yang ada. Salah satu kewenangan

pemerintah daerah adalah terkait penyediaan BMD yang digunakan untuk pelaksanaan tusi maupun pelayanan

kepada masyarakat.

Selain memberikan

manfaat bagi masyarakat, penyediaan BMD dilakukan dalam rangka menunjang

perekonomian daerah (misalnya penyediaan infrastruktur) sehingga dapat

memberikan imbal balik kepada pemerintah daerah dalam bentuk pendapatan asli

daerah (PAD). Oleh sebab itu, Pemerintah daerah memerlukan strategi perencanaan

yang baik serta tepat sasaran dalam pelaksanaannya sehingga aset daerah dapat menjadi salah

satu sumber penggerak ekonomi dan PAD bagi Pemerintah Daerah.

Pengelolaan

aset pemerintah daerah tidak semata-mata berupa BMD yang dimiliki oleh

pemerintah daerah saja, namun juga aset pihak lain yang dikuasai oleh

pemerintah daerah. Pengelolaan aset yang dilakukan dengan kurang bijaksana

dapat menimbulkan inefisiensi dimana beban pengeluaran untuk biaya perolehan dan

pemeliharaan aset akan lebih besar dari manfaat yang bisa diperoleh. Menurut

Sholeh dan Rochmansjah (2010), pengelolaan Barang Milik Daerah yang baik

setidaknya memerlukan 3 (tiga) fungsi utama, yaitu perencanaan yang tepat,

pelaksanaaan/pemanfaatan secara efisien dan efektif, dan pengawasan

(monitoring). Ketiga fungsi tersebut dapat terlaksana apabila pengelolaan BMD

dilakukan dengan strategi yang tepat.

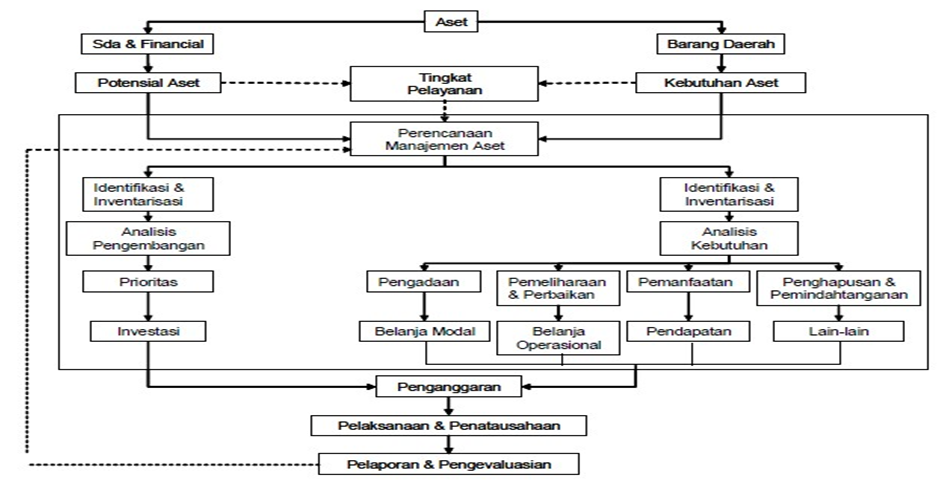

Alur

pengelolaan aset pada Gambar 1 menunjukkan bahwa fungsi perencanaan berhubungan

erat dengan tingkat pelayanan yang ingin dicapai. Sementara tingkat pelayanan

sangat bergantung pada aset potensial yang dimiliki dan kebutuhan aset. Tahapan

pertama dalam fungsi perencanaan adalah identifikasi kebutuhan. Proses

identifikasi akan menghasilkan 2 (dua) kesimpulan utama, yaitu analisis

kebutuhan pengadaan baru atau analisis pengembangan aset yang sudah ada. Tahap

identifikasi merupakan langkah awal yang sangat penting karena akan berujung

pada siklus penganggaran dimana seringkali terjadi budget constraint antara

kebutuhan untuk pengeluaran dengan kemampuan pendanaan (APBD). Apabila proses

perencanaan dilakukan dengan baik, maka tingkat pelayanan yang diberikan dapat

lebih tinggi sekaligus dapat mewujudkan pengelolaan aset yang baik dan

akuntabel.

Gambar 1. Bagan Pengelolaan Aset

Sumber : Aset atau Barang Milik Daerah - JDIH Kota Padang

Fungsi berikutnya adalah

pelaksanaan/pemanfaatan secara efisien dan efektif. Sebagaimana ditunjukkan

dalam gambar di atas, pemanfaatan dapat menciptakan pendapatan yang nantinya

dapat digunakan sebagai penunjang pembangunan daerah. Meskipun penerimaan dari

hasil pemanfaatan aset belum bisa menjadi kontributor utama penerimaan daerah,

namun tambahan pendapatan yang dihasilkan dari pemanfaatan setidaknya bisa digunakan

untuk mengurangi biaya perawatan dan pemeliharaan atas aset yang dimiliki.

Terlepas dari kondisi bahwa pemanfaatan atas aset daerah akan menghasilkan

pendapatan, namun pelaksanaannya harus mempertimbangkan keberlangsungan tusi

pelayanan publik.

Menjalankan fungsi-fungsi penting

dalam pengelolaan BMD tidak lepas dari Sumber Daya Manusia memadai dalam

pelaksanaannya, yang tentunya bisa menjalankan tugasnya dengan disiplin dan

penuh integritas. Untuk itu perlu dilakukannya pengawasan dalam perencanaan dan

pelaksanaan/pemanfaatannya. Dengan selalu menjaga kode etik dalam pelaksanaan

tugas dan selalu melakukan monitoring terhadap semua pencatatan maupun

pelaksanaan pengelolaan yang ada maka harapannya akan membentuk suatu manajemen

pengelolaan aset BMD yang transparan dan akuntabel.

Sebagai

Pengelola Barang pada lingkup Pemerintah Pusat, peran Direktorat Jenderal

Kekayaan Negara terhadap pengelolaan aset pemerintah daerah dapat dikaitkan

dalam berbagai aktivitas, misalnya

memberikan asistensi terkait rencana kebutuhan barang, membantu proses

penilaian dalam rangka pemanfaatan dan pemindahtanganan, atau sebagai pihak

yang menyelenggarakan pelaksanaan lelang dalam rangka pemindahtanganan BMD agar

diperoleh hasil yang optimal.

Selain itu,

perluasan kewenangan Pengelola Barang terkait perencanaan pengadaan BMN dapat

memberikan dampak yang signifikan terhadap proses sinkronisasi kebutuhan BMN

dan pengalokasian anggaran, utamanya terkait dengan pengadaan BMN yang

memerlukan keterlibatan dan partisipasi pemerintah daerah. Perluasan kewenangan

tersebut sangat penting bagi Pengelola Barang yang sekaligus merepresentasikan

peran Menteri Keuangan sebagai pengelola fiskal, harapannya tidak lagi

ditemukan adanya infrastruktur (BMN) yang dibangun oleh pemerintah

pusat namun tidak didukung oleh sarana prasarana yang seharusnya disediakan

oleh Pemda setempat melalui BMD. Dengan terwujudnya pengelolaan BMN dan BMD

yang transparan, efektif, efisien, dan akuntabel, manfaat yang akan didapatkan masyarakat akan

lebih maksimal serta mendukung terselenggaranya pembangunan nasional yang

terstruktur dan berkelanjutan.

Penulis : Algin Eshar Perdana ,KPKNL Biak

Referensi

Tulisan:

1.

Undang-Undang Nomor 23 tahun 2014 tentang Pemerintahan

Daerah.

2.

Undang-Undang No. 17 tahun 2003 tentang Keuangan

Negara.

3.

Peraturan Pemerintah Nomor 28 tahun 2020 tentang

Tentang Pengelolaan Barang Milik Negara/Daerah.

4.

Aset atau Barang Milik Daerah - JDIH Kota Padang.

5. Chabib Sholeh dan Heru Rochmansjah, 2010. Pengelolaan

Keuangan Dan Aset Daerah: Sebuah Pendekatan Struktural Menuju Tata Kelola

Pemerintahan Yang Baik. Fokusmedia.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |