Artikel KPKNL Biak

Peran Pejabat Penandatangan SPM (PPSPM) Dalam Pengelolaan Keuangan Satuan Kerja

Mohammad Iqbal Firzada

Senin, 26 April 2021 |

26006 kali

Peraturan Pemerintah Nomor 50 Tahun 2018 menyatakan bahwa

demi terwujudnya akuntabilitas dalam pengelolaan keuangan negara, dibutuhkan

KPA, PPK dan PPSPM yang kompeten dan profesional. Untuk itu diperlukan adanya

upaya dalam rangka peningkatan kompetensi pejabat perbendaharaan negara, agar pengelola

keuangan berperan mewujudkan visi pemerintah melalui perencanaan pembangunan

yang dialokasikan dalam APBN untuk sebesar-besarnya kemakmuran rakyat. Pejabat Penandatangan SPM

(PPSPM) memiliki peran yang sangat penting sesuai dengan kewenangannya dalam

menerbitkan SPM yang dapat mengakibatkan pengeluaran anggaran belanja negara.

Undang-Undang

Nomor 17 Tahun 2003 tentang Keuangan Negara menegaskan bahwa Presiden selaku Kepala

Pemerintahan memegang kekuasaan pengelolaan keuangan negara sebagai bagian dari

kekuasaan pemerintahan. Kekuasaan tersebut dikuasakan kepada:

- Menteri

Keuangan, selaku Pengelola Fiskal dan Wakil Pemerintah dalam kepemilikan

kekayaan Negara yang dipisahkan. Menteri Keuangan sebagai pembantu Presiden

dalam bidang keuangan adalah Chief Financial Officer (CFO) Pemerintah

Republik Indonesia.

- Menteri/pimpinan

lembaga selaku Pengguna Anggaran/Pengguna Barang Kementerian Negara/Lembaga

yang dipimpinnya. Menteri/pimpinan lembaga sebagai pembantu Presiden adalah Chief

Operational Officer (COO) untuk suatu bidang tertentu di pemerintahan.

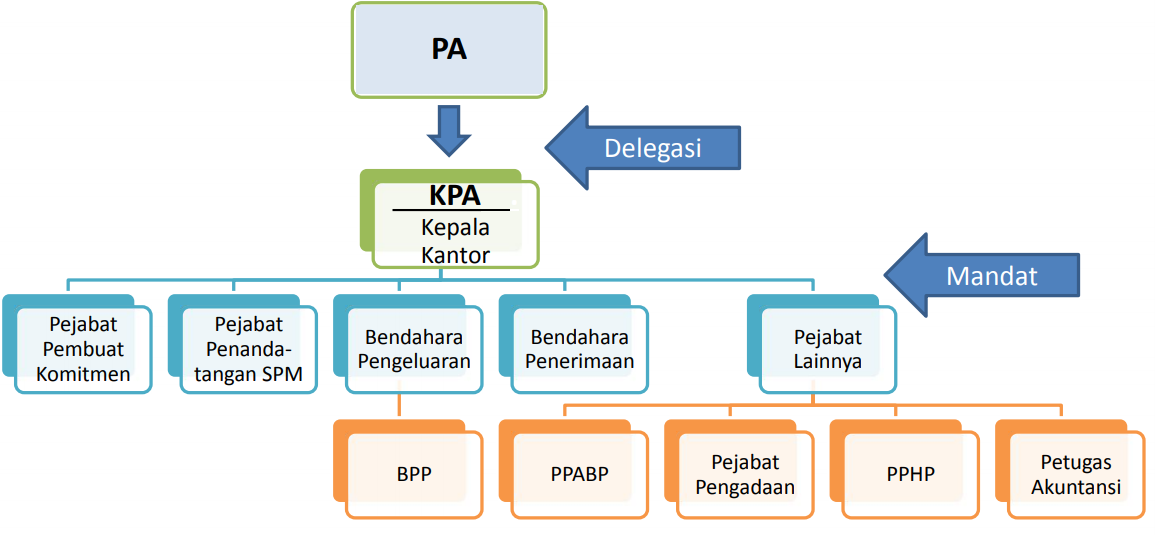

Dalam Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, disebutkan bahwa Pejabat Perbendaharaan terdiri dari Pengguna Anggaran, Bendahara Umum Negara (BUN), dan Bendahara Penerimaan/Pengeluaran. Satuan kerja adalah unit organisasi lini Kementerian/Lembaga Pemerintah Non-Kementerian atau unit organisasi Pemerintah Daerah yang melaksanakan kegiatan Kementerian/Lembaga Pemerintah Non-Kementerian dan memiliki kewenangan dan tanggung jawab penggunaan anggaran. Untuk melaksanakan pengelolaan keuangan pada satuan kerja Kementerian Negara/Lembaga maka ditunjuk pejabat pengelolaan keuangan sebagaimana gambar berikut.

Terdapat dua metode dalam pembayaran tagihan negara, yaitu metode Pembayaran Langsung (LS) dan metode Uang Persediaan (UP). Pembayaran LS adalah pembayaran yang dilakukan langsung kepada Bendahara Pengeluaran/penerima hak lainnya atas dasar perjanjian kerja, surat keputusan, surat tugas atau surat perintah kerja lainnya melalui penerbitan Surat Perintah Membayar Langsung. UP adalah uang muka kerja dalam jumlah tertentu yang diberikan kepada Bendahara Pengeluaran untuk membiayai kegiatan operasional sehari-hari satuan kerja atau membiayai pengeluaran yang menurut sifat dan tujuannya tidak mungkin dilakukan melalui mekanisme pembayaran langsung. PPSPM berperan dalam pembayaran tagihan negara yang menggunakan metode pembayaran langsung.

|

No. |

Uraian |

Penyedia Barang/Jasa |

PPK |

PPSPM |

|

1. |

Mengajukan tagihan atas penyelesaian Pekerjaan, disertai dengan bukti pendukung |

Kontrak/Bukti Pendukung |

|

|

|

2. |

PPK melakukan pengujian dan penelitian materil dan formal tagihan |

|

Uji |

|

|

3. |

Dalam hal tagihan memenuhi syarat, PPK menerbitkan SPP |

|

SPP/Bukti Pendukung |

|

|

4. |

PPSPM melakukan pengujian SPP dan bukti pendukung |

|

|

Uji |

|

5. |

Dalam hal SPP & bukti pendukung memenuhi syarat, PPSPM menerbitkan SPM |

|

|

SPM |

Untuk satu Daftar

Isian Pelaksanaan Anggaran (DIPA),

KPA hanya menetapkan satu PPSPM. Penetapan PPSPM ini juga tidak terikat periode

tahun anggaran. Jabatan PPSPM tidak boleh dirangkap oleh PPK dan Bendahara.

PPSPM memiliki tugas dan wewenang yaitu:

- a. menguji

kebenaran Surat Perintah Pembayaran (SPP) atau dokumen lain yang dipersamakan

dengan SPP beserta dokumen pendukung;

- b.

menolak

dan mengembalikan SPP, apabila tidak memenuhi persyaratan untuk dibayarkan;

- c.

membebankan

tagihan pada mata anggaran yang telah disediakan;

- d.

menerbitkan

Surat Perintah Membayar (SPM) atau dokumen lain yang dipersamakan dengan SPM;

- e.

menyimpan

dan menjaga keutuhan seluruh dokumen hak tagih;

- f.

melaporkan

pelaksanaan pengujian dan perintah pembayaran kepada KPA;

- g. melaksanakan

tugas dan wewenang lainnya yang berkaitan dengan pelaksanaan pengujian dan

perintah pembayaran.

Dalam melaksanakan

perannya, PPSPM bertanggung jawab terhadap kebenaran administrasi, kelengkapan

administrasi dan keabsahan administrasi, dokumen hak tagih pembayaran yang

menjadi dasar penerbitan SPM, dan akibat yang timbul dari pengujian yang

dilakukan. Selain

tugas dan tanggung jawab di atas, PPSPM memiliki tugas untuk melakukan

pengujian SPP yang meliputi :

- a.

Pemeriksaan

secara rinci kelengkapan dokumen pendukung SPP;

- b.

Penelitian

ketersediaan pagu anggaran dalam DIPA;

- c. Pemeriksaan

kesesuaian keluaran antara yang tercantum dalam dokumen perjanjian dengan

keluaran yang tercantum dalam DIPA;

- d.

Pemeriksaan

kebenaran atas hak tagih, paling sedikit meliputi:

1)

pihak

yang ditunjuk untuk menerima pembayaran;

2)

nilai

tagihan yang harus dibayar; dan

3)

jadwal

waktu pembayaran.

- e. Pemeriksaan

kesesuaian pencapaian keluaran antara spesifikasi teknis yang disebutkan dalam

dokumen penerimaan barang/jasa dan spesifikasi teknis yang disebutkan dalam

dokumen perjanjian; dan

- f.

Pemeriksaan

dan pengujian ketepatan penggunaan klasifikasi anggaran.

Selanjutnya,

PPSPM menerbitkan SPM atas SPP yang telah memenuhi persyaratan berdasarkan

hasil pengujian. Jika dalam hal hasil pengujian tidak

memenuhi persyaratan, maka PPSPM wajib menolak untuk menerbitkan SPM.

Oleh karena itu demi terwujudnya akuntabilitas dalam

pengelolaan keuangan negara dibutuhkan PPSPM yang kompeten dan profesional. Dengan profesionalisme dan kompetensi yang tinggi akan

mengurangi risiko kesalahan pengelolaan keuangan negara, meningkatkan kualitas

pelaksanaan anggaran serta memperkuat efisiensi melalui pengendalian anggaran

administratif menjadi lebih produktif, yang bertujuan untuk memitigasi risiko

dalam pelaksanaan anggaran dengan meminimalisir terjadinya revisi anggaran,

keterlambatan data kontrak, keterlambatan pengajuan SPM ke KPPN, dispensasi SPM

di akhir tahun anggaran dan retur SP2D yang berdampak pada kerugian negara.

Referensi Tulisan :

PP No. 45 Tahun 2013 tentang Tata Cara Pelaksanaan Anggaran

Pendapatan dan Belanja Negara

Peraturan Menteri Keuangan (PMK) Nomor 190/PMK.05/2012 tentang

Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan Dan Belanja Negara

Perlem LKPP No. 15 Tahun 2018 tentang Pelaku Pengadaan

Barang/Jasa

Perlem LKPP No. 9 Tahun 2018 tentang Pedoman Pelaksanaan

Pengadaan Barang/Jasa Melalui Penyedia Barang/jasa

Penulis : Teddy Marlinda

Pratama (Staf Sub Bagian Umum)

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |