Artikel KPKNL Batam

Perlukah Uang Jaminan Dalam Pemanfaatan Barang Milik Negara?

Yuliawan Anastasius

Rabu, 25 Maret 2026 |

838 kali

Perlukah Uang Jaminan Dalam Pemanfaatan Barang

Milik Negara?

oleh Yuliawan Anastasius

(Pegawai pada KPKNL Batam)

Merupakan suatu kelaziman pemberian jaminan oleh debitur kepada kreditur dalam suatu perjanjian utang-piutang. Pemberian jaminan tersebut telah dilembagakan dalam kodefikasi hukum perdata di Indonesia semenjak era kolonial maupun dalam kodefikasi hukum nasional seperti hak tanggungan (sebagai pengganti ketentuan hipotek) dan fidusia. Salah satu maksud pemberian jaminan oleh debitur tersebut adalah untuk memberikan kepercayaan dan kepastian pemenuhan prestasi timbal balik antara kreditur dan debitur, serta untuk menyeimbangkan kepentingan kedua belah pihak dalam perjanjian utang-piutang.

Dewasa ini praktik pemberian jaminan tidak terbatas hanya pada perjanjian utang-piutang, tetapi telah umum digunakan oleh masyarakat Indonesia dalam pelaksanaan kerjasama yang lebih luas. Sebagai contoh dalam penyewaan ruko di mall, apartemen, kos-kosan termasuk untuk menginap di hotel sering kali kita diharuskan membayarkan terlebih dahulu uang jaminan atau security deposit. Selain itu, dalam dunia usaha sudah menjadi suatu kelaziman adanya pasal-pasal pemberian jaminan oleh para pihak dengan bentuk dan tujuan yang berbeda-beda, seperti penyetoran uang jaminan, bank garansi, surety bond, atau jaminan lainnya, termasuk asuransi.

Lantas, bagaimanakah penerapan penjaminan pelaksanaan kerjasama Barang Milik Negara (BMN) yang dilakukan oleh Pemerintah dengan pihak lain? Apakah diperlukan adanya uang jaminan dalam pelaksanaan kerjasama tersebut?

Artikel ini akan mengulas mengenai urgensi penerapan uang jaminan dalam pelaksanaan pemanfaatan BMN, ketentuan eksisting jaminan dalam pengelolaan BMN, dan usulan konsep penerapan uang jaminan dalam pemanfaatan BMN. Namun demikian, sebelum membahas mengenai konsep penerapan uang jaminan tersebut, ada baiknya kita pahami bersama konsep pemberian jaminan secara umum yang telah diatur dalam Kitab Undang-Undang Hukum Perdata (KUH Perdata).

Pengaturan Jaminan Dalam KUH Perdata

Hukum jaminan saat ini tidak dapat dilepaskan dari ketentuan mengenai hukum perikatan dan hukum kebendaan yang diatur dalam KUH Perdata. Dalam Buku III KUH Perdata tentang perikatan (van verbintenissen), disebutkan bahwa perikatan dapat bersumber dari adanya perjanjian (Pasal 1313 KUH Perdata) atau dari undang-undang (Pasal 1233 KUH Perdata). Salah satu perikatan yang diatur dalam KUH Perdata adalah perikatan utang-piutang antara kreditur dan debitur. Dalam perikatan tersebut dimungkinkan adanya jaminan (zekerheid). Jaminan tersebut merupakan sesuatu yang diberikan oleh debitur untuk memberikan kepercayaan atau kepastian kepada kreditur bahwa debitur akan memenuhi kewajibannya yang dapat dinilai dengan uang.

Secara umum dalam ketentuan Pasal 1131 KUH Perdata diatur bahwa seluruh kebendaan debitur, baik yang bergerak maupun tidak bergerak, yang sudah ada maupun yang akan ada di kemudian hari merupakan tanggungan untuk segala perikatan yang dibuatnya. Pengertian Pasal 1131 KUH Perdata tersebut lebih dikenal dengan istilah "jaminan umum" dari debitur. Selain jaminan umum tersebut, dikenal juga adanya jaminan khusus yang diadakan secara khusus atas perikatan yang dibuat oleh para pihak tersebut. Adapun jaminan khusus tersebut dapat dibedakan menjadi jaminan kebendaan dan jaminan perorangan (baik orang maupun badan hukum).

Adapun asas-asas dalam hukum jaminan antara lain:

- asas publiciteit,

dimana tanggungan/jaminan tersebut harus didaftarkan agar pihak lain dapat

mengetahui adanya pembebanan jaminan tersebut;

- asas specialiteit,

dimana tanggungan/jaminan tersebut diberikan secara khusus terhadap

pihak-pihak tertentu. Selain itu, sebagian ahli juga berpendapat bahwa

jaminan tersebut berupa harta benda debitur yang secara khusus dijaminkan

untuk perikatan tersebut;

- asas tidak dapat

dibagi-bagi, dengan pengertian bahwa terhadap harta yang telah dijaminkan

tersebut tidak dapat dibebani dengan jenis jaminan kebendaan lainnya dalam

periode waktu yang sama;

- asas inbezitstelling,

dimana asas ini mensyaratkan bahwa penguasaan barang tersebut harus

beralih kepada pihak yang menerima jaminan tersebut (khususnya pada

gadai);

- asas horizontal, dimana asas ini berprinsip adanya pemisahan horizontal kepemilikan atas tanah dan bangunan di atasnya (khususnya pada hak tanggungan).

Selain asas-asas tersebut perlu juga dipahami bahwa sifat perjanjian penjaminan adalah accesoir, artinya merupakan perjanjian tambahan yang diadakan karena adanya perjanjian pokok terlebih dahulu. Sifat accesoir tersebut menimbulkan akibat hukum bahwa keberadaan perjanjian jaminan tergantung dari keberadaan perjanjian pokok dan apabila perjanjian pokok tersebut menjadi batal atau beralih, maka demikian juga dengan perjanjian jaminan tersebut turut batal atau beralih.

Hak kebendaan yang diatur dalam KUH Perdata pada prinsipnya dapat dibedakan menjadi 2 (dua), yakni hak kebendaan yang memberikan kenikmatan (zakelijk genotsrecht) dan hak kebendaan yang memberikan adanya jaminan (zakelijk zekenheidsrecht). Hak kebendaan berupa kenikmatan tersebut terdiri atas hak milik dan hak menguasai (bezit). Sedangkan hak kebendaan yang memberikan adanya jaminan tersebut dapat dibedakan menjadi jaminan umum (Pasal 1131 KUH Perdata) dan jaminan khusus (Pasal 1132 KUH Perdata).

Jaminan kebendaan memiliki ciri-ciri antara lain: (1) merupakan hak mutlak atas suatu benda yang dimiliki oleh debitur, (2) hak atas kebendaan tersebut dapat dipertahankan dari tuntutan pihak lain, (3) hak tersebut melekat pada benda dimanapun benda tersebut berada (droit de suite), dan (4) adanya preferensi atau prioritas untuk diutamakan (droit de preference).

Jenis-jenis jaminan kebendaan yang telah diatur saat ini antara lain gadai (dalam ketentuan Pasal 1150 s.d. Pasal 1160 KUH Perdata), fidusia (UU No. 42 Tahun 1999), hak tanggungan (UU No. 4 Tahun 1996), hipotek atas kapal (UU No. 17 Tahun 2008), dan resi gudang (UU No. 9 Tahun 2006).

Pengaturan Eksisting Jaminan Dalam Pengelolaan Barang Milik Negara

Barang Milik Negara (BMN) adalah semua barang yang dibeli dari beban APBN atau barang yang berasal dari perolehan lainnya yang sah. Perolehan lainnya yang sah tersebut meliputi barang yang diperoleh dari hibah/sumbangan atau yang sejenisnya; barang yang diperoleh dari pelaksanaan perjanjian/kontrak; barang yang diperoleh sesuai dengan ketentuan peraturan perundang-undangan; atau barang yang diperoleh berdasarkan putusan pengadilan yang telah berkekuatan hukum tetap.

Pengelolaan BMN meliputi kegiatan yang dimulai dari perencanaan kebutuhan dan penganggaran sampai dengan penghapusan. Ketentuan mengenai pengelolaan BMN tersebut didasarkan atas siklus logistik yang diatur dalam penjelasan Pasal 49 ayat (6) UU No. 1 Tahun 2004 tentang Perbendaharaan Negara. Selanjutnya ketentuan teknis pengelolaan BMN diatur dalam PP No. 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah sebagaimana telah diubah dengan PP No. 28 Tahun 2020 (PP No. 27/2014) dan peraturan yang ditetapkan oleh Menteri Keuangan selaku Pengelola Barang.

Ketentuan pokok pengelolaan BMN yang diatur dalam PP No. 27/2014 dan peraturan yang diterbitkan oleh Menteri Keuangan belum mengatur adanya pemberian jaminan dalam pemanfaatan BMN. Namun demikian, sejatinya penerapan jaminan tersebut bukanlah hal yang asing dan telah diterapkan berdasarkan peraturan sektoral. Pengaturan jaminan dalam pengelolaan BMN tersebut bersifat sporadis khususnya terkait dengan pengadaan barang, pelaksanaan Kerjasama Pemerintah dengan Badan Usaha (KPBU) atau yang lebih dikenal dengan public private partnership (ppp), asuransi BMN, dan pemanfaatan BMN khusus bagi badan layanan umum Lembaga Manajemen Aset Negara (LMAN).

Pengadaan merupakan tahap kedua dalam siklus pengelolaan BMN. Secara khusus pengadaan tersebut tunduk pada ketentuan Pengadaan Barang/Jasa Pemerintah (PBJ) yang diatur dalam Perpres No. 16 Tahun 2018 sebagaimana telah beberapa kali diubah terakhir dengan Perpres No. 46 Tahun 2025 (Perpres PBJ). Selanjutnya pengaturan secara teknis diatur dalam Peraturan Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah (LKPP). Pemberian jaminan oleh penyedia barang/jasa bertujuan untuk memastikan penyedia menyelesaikan kewajibannya sesuai kontrak. Dalam ketentuan PBJ dikenal adanya jenis-jenis jaminan yang harus disediakan oleh penyedia, yakni: (1) jaminan penawaran; (2) jaminan pelaksanaan dengan besaran 5 persen dari nilai kontrak apabila penawaran tersebut mencapai 80-100 persen dari Harga Perkiraan Sendiri (HPS) atau 5 persen dari nilai HPS apabila penawaran penyedia kurang dari 80 persen HPS; (3) jaminan uang muka untuk menjamin pengembalian uang muka yang telah dibayarkan kepada penyedia; dan (4) jaminan pemeliharaan dengan besaran 5 persen dari nilai kontrak yang harus disediakan selama masa pemeliharaan. Adapun bentuk jaminan yang harus disediakan oleh mitra dapat berupa bank garansi yang diterbitkan oleh bank umum atau surety bond yang diterbitkan oleh perusahaan penjamin.

Penjaminan juga telah diterapkan dalam pelaksanaan ppp, termasuk kerjasama antara pemerintah dengan Badan Usaha yang memanfaatkan BMN dalam skema KPBU. Salah satu keunikan pengaturan jaminan dalam skema KPBU adalah adanya 2 (dua) pemberian jaminan timbal balik oleh badan usaha dan pemerintah, mengingat pelaksanaan KPBU masuk dalam kategori greenfield infrastructure project yang memiliki risiko tinggi bagi mitra. Pemberian jaminan oleh badan usaha secara spesifik diatur dalam Peraturan LKPP No. 1 Tahun 2025 tentang Tata Cara Pengadaan Untuk Kerja Sama Pemerintah dan Badan Usaha Dalam Penyediaan Infrastruktur (sebelumnya diatur dalam Peraturan LKPP No. 29 Tahun 2018 jo. Peraturan LKPP No. 19 Tahun 2015). Dalam pelaksanaan KPBU tersebut, badan usaha memiliki kewajiban untuk memberikan jaminan pelaksanaan dengan nilai paling tinggi sebesar 5 persen dari nilai investasi yang disepakati dalam kontrak. Jaminan tersebut harus dapat dicairkan oleh pemerintah dalam waktu 14 (empat belas) hari kerja setelah badan usaha dinyatakan wanprestasi. Ketentuan mengenai uang jaminan dalam KPBU tersebut telah diterapkan dalam beberapa proyek KPBU, antara lain dalam beberapa pengusahaan ruas jalan tol seperti Jogja-Bawen, jalan tol Gedebage-Ciamis-Tasikmalaya (Getaci), dan rencana pengusahaan jalan tol yang baru akan dilelang yakni Gilimanuk-Mengwi. Sebaliknya dalam pelaksanaan KPBU tersebut, Pemerintah juga memberikan fasilitas berupa (1) penjaminan infrastruktur, (2) viability gap fund/VGF berupa kontribusi tunai sebagian biaya konstruksi khusus untuk proyek yang layak secara ekonomi tetapi kurang layak secara finansial; dan (3) availability payment (AP) berupa pembayaran berkala atas ketersediaan layanan infrastruktur. Penjaminan infrastruktur yang diberikan oleh pemerintah dilakukan oleh PT Penjaminan Infrastruktur Indonesia (IIF) melalui skema single window policy terhadap kewajiban finansial Penanggung Jawab Proyek Kerjasama (PJPK) kepada badan usaha.

Asuransi merupakan salah satu bentuk penjaminan dalam pengelolaan BMN pada tahapan pengamanan. Pelaksanaan asuransi BMN saat ini diatur dalam PMK No. 43 Tahun 2025 (mencabut PMK No. 97/PMK.06/2019 jo. PMK No. 247/PMK.06/2016). Secara umum tujuan dari asuransi BMN ini adalah dalam rangka pengamanan BMN, untuk memberikan kepastian keberlangsungan pelayanan umum, penanggulangan bencana melalui mitigasi risiko, dan kelancaran tugas dan fungsi penyelenggaraan pemerintahan dengan tetap memperhatikan kemampuan keuangan negara. Pengasuransian BMN tidak semata-mata dilakukan terhadap BMN yang digunakan dalam pelaksanaan tugas dan fungsi, tetapi dapat juga dilakukan untuk BMN yang dimanfaatkan oleh mitra. Dalam PMK No. 43 Tahun 2025, pelaksanaan asuransi BMN menerapkan skema baru yakni pooling fund bencana dengan mengikutsertakan BLU Badan Pengelola Dana Lingkungan Hidup (BPDLH). Berdasarkan skema baru tersebut, pada Desember 2025 tercatat nilai BMN yang diasuransikan menjadi Rp91 triliun. Sementara itu pada tahun 2026, belanja premi asuransi untuk 75 kementerian/lembaga dialokasikan sebesar Rp196 miliar. Adapun hasil dari pertanggungan asuransi BMN tersebut digunakan untuk melakukan perbaikan BMN yang rusak, melakukan pembangunan kembali BMN, dan melakukan penggantian atas BMN tertanggung.

Selain dari ketentuan pengelolaan di atas, pemberian jaminan oleh mitra pemanfaatan juga telah diterapkan pada pemanfaatan aset kelolaan BLU LMAN yang didasarkan pada PMK No. 144/PMK.06/2020 tentang Pengelolaan BMN oleh BLU LMAN. Untuk skema pemanfaatan aset kelolaan berupa sewa guna, LMAN menerapkan jaminan berupa security deposit atau asuransi yang harus disediakan oleh mitra sewa guna. Besaran security deposit tersebut ditetapkan sebesar 10 persen dari nilai kontrak atau nilai sewa tahunan. Security deposit tersebut berupa uang tunai yang disetorkan ke rekening penampungan LMAN dan akan dikembalikan kepada mitra pemanfaatan pada akhir jangka waktu setelah dikurangi kewajiban-kewajiban yang belum dilunasi oleh mitra, jika ada. Tujuan dari pengenaan security deposit ini adalah sebagai mitigasi risiko atas kelalaian mitra pemanfaatan untuk memenuhi kewajiban terhadap objek sewa dan terhadap LMAN sesuai dengan perjanjian. Sebaliknya, LMAN tidak mengenakan security deposit terhadap mitra pemanfaatan yang mengasuransikan objek sewa.

Adapun dalam pelaksanaan Kerja Sama Pendayagunaan (KSPd), LMAN menerapkan jaminan berupa uang jaminan. Salah satu pertimbangan penerapan uang jaminan dalam pelaksanaan KSPd adalah karena adanya proses pembangunan/penyediaan aset hasil KSPd oleh mitra dan jangka waktu pelaksanaan KSPd yang relatif panjang. Uang jaminan ini dapat dibagi-bagi menjadi uang jaminan penandatanganan perjanjian, uang jaminan persiapan konstruksi, dan uang jaminan pelaksanaan (operasional) sesuai dengan kesepakatan para pihak atau sesuai dengan ketentuan dalam dokumen seleksi pemilihan mitra. PMK No. 144/PMK.06/2020 tidak mengatur secara rigid bentuk dan besaran uang jaminan dalam pelaksanaan KSPd sehingga uang jaminan tersebut dapat berupa uang tunai yang disetorkan oleh mitra, bank garansi, surety bond yang diterbitkan oleh lembaga keuangan resmi, atau bentuk lainnya. Uang jaminan tersebut dapat dikembalikan kepada mitra pemanfaatan secara sekaligus atau bertahap sepanjang tidak ada cidera janji yang dilakukan oleh mitra pemanfaatan sesuai dengan perjanjian.

Urgensi Uang Jaminan Dalam Pemanfaatan Barang Milik Negara

Lantas apakah Pengelola Barang dan Pengguna Barang perlu menerapkan uang jaminan dalam rangka pemanfaatan BMN?

Mungkin sebagian dari kita melihat pemanfaatan BMN terbatas hanya untuk kantin, ATM, fasilitas umum, atau rumah dinas. Atau sebagian dari kita melihat BMN tersebut merupakan aset-aset mangkrak, tidak menarik, jauh dari pusat keramaian yang apabila disajikan dalam kuadran aset masuk kategori deadwood asset. Stigma buruk kondisi BMN yang terbengkalai sering kali membebani kebijakan yang diambil oleh para manajer aset. Sehingga kita akan mudah untuk terjebak dalam pola pikir bahwa mencari mitra pemanfaatan saja sudah susah dan jangan sampai penerapan uang jaminan akan memberatkan dan menjadi disinsentif bagi mitra.

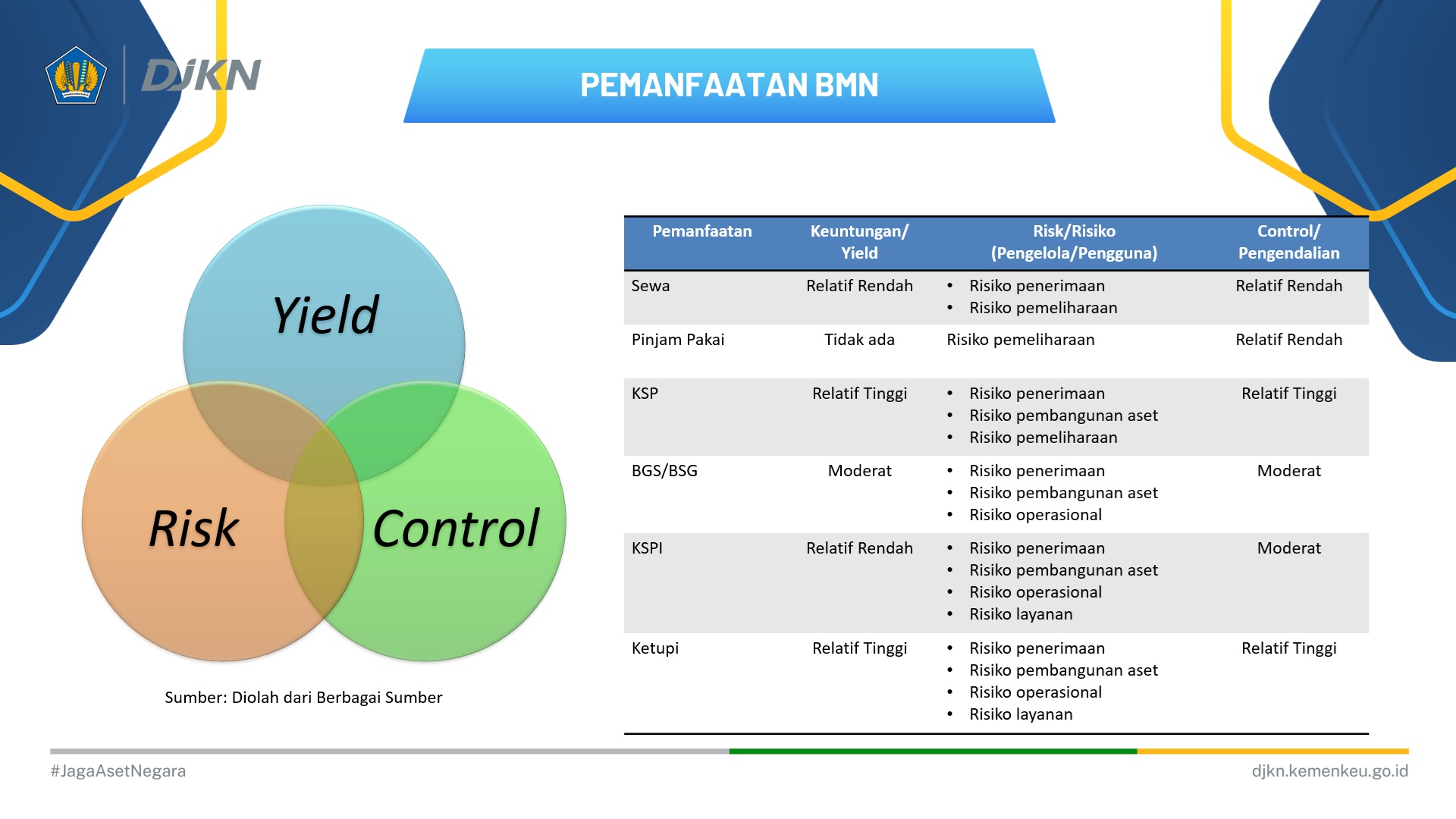

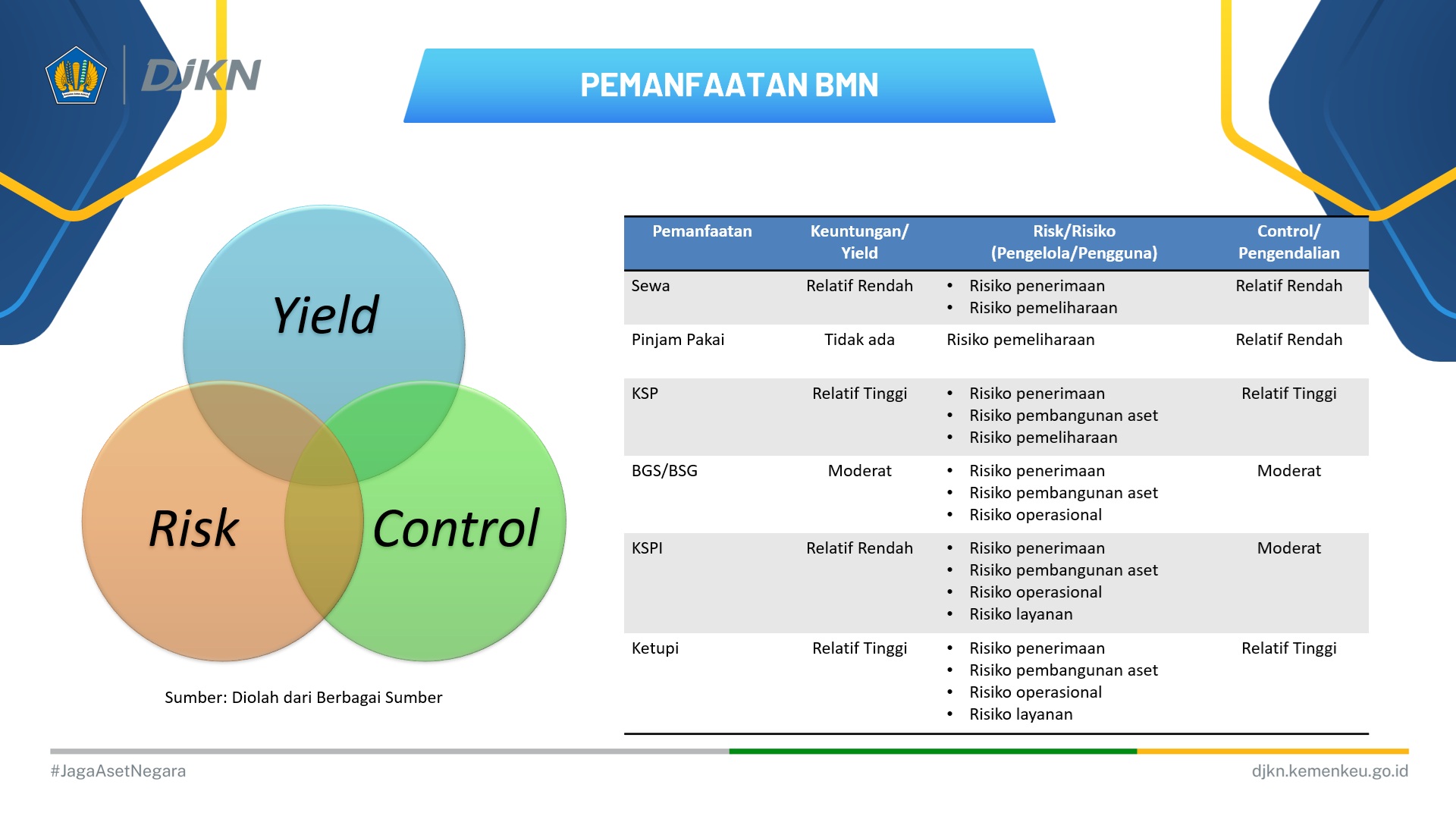

Pemanfaatan BMN adalah pendayagunaan BMN yang tidak digunakan untuk penyelenggaraan tugas dan fungsi kementerian/lembaga dan/atau untuk optimalisasi BMN dengan tidak mengubah status kepemilikan. Sesuai dengan ketentuan yang diatur dalam PMK No. 115/PMK.06/2020 tentang Pemanfaatan BMN, pemanfaatan BMN meliputi Sewa, Pinjam Pakai, Kerja Sama Pemanfaatan (KSP), Bangun Guna Serah/Bangun Serah Guna (BGS/BSG), Kerja Sama Penyediaan Infrastruktur (KSPI), dan Kerja Sama Terbatas Untuk Pembiayaan Infrastruktur (Ketupi).

Dengan ditetapkannya PP No. 27 Tahun 2014, terdapat perubahan paradigma pemanfaatan BMN. Pemanfaatan BMN tidak hanya semata-mata untuk mengoptimalkan BMN yang idle saja dalam mendukung penyelenggaraan tugas dan fungsi, tetapi pemanfaatan BMN juga ditujukan untuk optimalisasi BMN itu sendiri. Sehingga pemanfaatan dapat dilakukan terhadap BMN yang underutilized. Selain itu, optimalisasi BMN saat ini memegang peranan strategis yang memungkinkan pemanfaatan BMN menjadi salah satu sumber pendanaan pemerintah dalam bentuk Penerimaan Negara Bukan Pajak (PNBP) maupun pemenuhan aset yang dibangun oleh mitra. Hal tersebut juga sejalan dengan landasan pengelolaan BMN idle yang memiliki fungsi layanan dan fungsi budgetair.

Perubahan paradigma pemanfaatan BMN tersebut tercermin

dalam perkembangan pengaturan, antara lain:

- berkembangnya jenis

pemanfaatan BMN, dimana seperti kita ketahui bahwa sebelum UU No. 1 Tahun

2004 pemanfaatan BMN hanya meliputi sewa, peminjaman, dan BGS/BSG. Setelah

ditetapkannya PP No. 6 Tahun 2006 berkembanglah skema pemanfaatan KSP

dimana pemerintah dan mitra sama-sama memberikan kontribusi dalam

pelaksanaan kerjasama. Lalu pada tahun 2014 pemanfaatan BMN ditujukan

untuk peningkatan penyediaan infrastruktur melalui skema KSPI, sewa dan

KSP infrastruktur. Terakhir pada tahun 2020, Pengelola Barang menambahkan

skema Ketupi untuk mencari sumber pendanaan penyediaan infrastruktur;

- perluasan tujuan

sewa BMN, tidak hanya untuk optimalisasi BMN saja tetapi dapat juga

ditujukan untuk memperoleh fasilitas yang diperlukan dalam penyelenggaraan

pemerintahan dan mencegah penggunaan BMN oleh pihak lain secara tidak sah;

dan

- pelaksanaan BGS/BSG yang dapat dilaksanakan oleh Pengguna Barang tanpa harus diserahkan terlebih dahulu kepada Pengelola Barang.

Selain perubahan paradigma dan kebijakan pemanfaatan BMN, perlu kiranya kita pertimbangkan juga pergeseran tren dan perilaku dalam dunia usaha. Sebagai contoh saat ini lokasi strategis dan keramaian bukanlah hal yang mutlak dan harga mati, meskipun lokasi tetap memainkan peran penting dalam berusaha. Pelaku usaha saat ini memiliki kecenderungan untuk menciptakan atau membuat keramaian bagi usahanya dan melakukan pemasaran dengan jangkauan sangat luas melalui jejaring sosial. Sebagai contoh menjamurnya toko-toko online yang hanya membutuhkan gudang penyimpanan barang dibandingkan etalase. Developer yang memilih membangun kota satelit dengan seluruh fasilitasnya di pinggiran kota untuk menarik orang-orang tinggal dengan harga hunian yang relatif lebih terjangkau. Maraknya usaha-usaha berbasis komunitas yang menjadi magnet keramaian tanpa bergantung pada lokasi aset.

Sesuai dengan definisi dan jenisnya, pemanfaatan BMN merupakan salah satu bentuk kerja sama bisnis/usaha yang dilakukan oleh Pemerintah dan mitra. Tentu saja, dalam pelaksanaan kerjasama bisnis/usaha para pihak akan mempertimbangkan 3 (tiga) dimensi penting, yakni keuntungan, risiko, dan kontrol/pengendalian. Semakin tinggi keuntungan yang diharapkan, maka akan semakin tinggi risiko yang diambil sehingga fungsi kontrol/pengendalian bisnis menjadi semakin tinggi. Tentu saja kadar penilaian ketiga faktor tersebut berbeda-beda untuk setiap jenis usaha yang bergantung pada kompleksitasnya. Sebagai contoh, Pengguna Barang atau Pengelola Barang tidak berkepentingan dengan risiko usaha mitra dalam pelaksanaan sewa, sehingga risiko terbesar dalam pelaksanaan sewa BMN bagi pemilik barang adalah penerimaan PNBP dan pemeliharaan BMN agar tetap dapat digunakan. Hal tersebut jauh berbeda dengan pelaksanaan KSPI dimana Pengguna Barang dan Pengelola Barang berkepentingan untuk memastikan bahwa infrastruktur dapat dibangun oleh mitra sesuai dengan spesifikasinya dan memastikan bahwa fungsi layanan infrastruktur tersebut tersampaikan (delivery) kepada pengguna layanan/masyarakat.

Pengendalian atas risiko usaha dalam pelaksanaan kerja sama merupakan hal yang wajib dilakukan dan dimitigasi sejak dini bahkan sebelum pelaksanaan kerjasama tersebut dimulai. Salah satu alat (tools) yang dapat digunakan sebagai pengendalian risiko dalam pelaksanaan pemanfaatan BMN adalah penerapan uang jaminan bagi mitra pemanfaatan. Tujuan utama penerapan uang jaminan adalah untuk memastikan pemenuhan kewajiban mitra pemanfaatan sesuai dengan perjanjian pemanfaatan yang telah disepakati. Adapun manfaat dari penerapan uang jaminan tersebut antara lain: (1) menjadi alat paksa bagi mitra untuk memenuhi kewajibannya, (2) menjadi bagian dari kompensasi yang diterima oleh Pengguna Barang/Pengelola Barang dalam hal mitra pemanfaatan melakukan wanprestasi, (3) dapat juga menjadi buffer cash perbaikan BMN atas kerusakan atau kewajiban lainnya yang ditimbulkan oleh mitra pemanfaatan.

Dengan demikian, mempertimbangkan kompleksitas perkembangan pemanfaatan BMN saat ini dan dalam rangka pengendalian risiko yang mungkin timbul dalam pemanfaatan BMN, diperlukan adanya penerapan uang jaminan sebagai salah satu alat pengendalian risiko bagi Pengelola dan Pengguna Barang.

Konsep Pengaturan Uang Jaminan Dalam Pemanfaatan Barang Milik Negara

Sebagaimana telah disinggung di atas bahwa jaminan dalam pelaksanaan kerja sama dapat memiliki jenis dan bentuk yang beragam. Lantas bagaimanakah penerapan jaminan yang ideal dalam pemanfaatan BMN?

Jaminan berupa security deposit cenderung dapat digunakan untuk pemanfaatan dengan risiko rendah dan jangka waktu yang tidak terlalu lama seperti sewa atau KSP dengan kompleksitas yang sederhana. Security deposit merupakan sejumlah uang yang disetorkan oleh mitra sebelum dimulainya pelaksanaan pemanfaatan dan akan dikembalikan kepada mitra setelah berakhirnya jangka waktu pemanfaatan tanpa dikenakan bunga. Besaran security deposit tersebut dapat ditetapkan dalam bentuk nominal tetap atau besaran persentase sesuai dengan nilai sewa atau kontribusi mitra. Security deposit tersebut merupakan uang titipan yang tidak serta merta diakui sebagai BMN. Fungsi security deposit tersebut dapat digunakan sebagai kompensasi kepada pemilik barang atas cidera janji/wanprestasi yang dilakukan oleh mitra seperti kekurangan pembayaran uang sewa, pembayaran denda keterlambatan, atau keterlambatan pengembalian objek sewa. Selain itu, security deposit juga dapat digunakan untuk membayar kewajiban yang melekat pada objek sewa, seperti pembayaran tunggakan kewajiban yang melekat pada objek sewa (utilitas listrik, air, jaringan telepon dan internet) atau sebagai biaya perbaikan aset yang rusak akibat pemakaian oleh mitra. Sebagai titipan, security deposit tidak dicatatkan sebagai PNBP karena pada saat berakhirnya jangka waktu sewa uang tersebut akan dikembalikan sehingga harus ditempatkan dalam rekening penampungan sementara. Security deposit baru dicatatkan sebagai PNBP setelah dicairkan akibat adanya cidera janji/wanprestasi oleh mitra. Dalam hal nilai kewajiban mitra tersebut lebih kecil dari besaran security deposit, maka kelebihan tersebut akan dikembalikan kepada mitra.

Sebagai perbandingan, LMAN telah menerapkan security deposit dalam pelaksanaan sewa guna aset kelolaan. Security deposit tersebut ditetapkan minimal 10 persen dari nilai sewa. Salah satu kebijakan yang ditempuh oleh LMAN adalah security deposit tersebut dapat digantikan dengan asuransi objek sewa oleh mitra, dimana klaim asuransi tersebut harus digunakan untuk melakukan perbaikan atau penggantian objek sewa.

Uang jaminan dapat diterapkan untuk pengendalian risiko dalam pelaksanaan pemanfaatan BMN dengan jangka waktu yang relatif lama dan kompleksitas yang tinggi seperti penyediaan infrastruktur atau pemenuhan standar pelayanan. Apabila kita membandingkan dengan ketentuan KPBU, maka besaran uang jaminan ditetapkan paling tinggi sebesar 5 persen dari nilai investasi mitra. Sama halnya dalam PBJ, uang jaminan dapat dipecah menjadi beberapa tahapan seperti uang jaminan penawaran, uang jaminan penandatanganan kontrak, uang jaminan masa konstruksi dan uang jaminan masa operasional. Adapun pembobolan dari besaran masing-masing bagian tersebut dapat diselaraskan dengan bobot risiko dari masing-masing tahapan. Penyetoran atau pengembalian uang jaminan tersebut dapat dilakukan secara bertahap agar tidak memberatkan mitra.

Bentuk uang jaminan dapat disesuaikan dengan besaran uang jaminan dan jangka waktu pemanfaatan BMN. Untuk nilai uang jaminan yang relatif kecil dan jangka waktu pendek uang tunai yang disetorkan dapat menjadi pilihan yang paling baik. Namun demikian, untuk uang jaminan dengan nilai yang relatif besar dan jangka waktu yang cukup lama akan lebih baik bagi kedua belah pihak menggunakan jaminan yang dikeluarkan oleh pihak ketiga seperti bank garansi atau surety bond dengan ketentuan dapat dicairkan sewaktu-waktu dan tanpa syarat oleh pemilik aset. Penggunaan pihak ketiga dalam penyediaan jaminan dapat memberikan kepastian dan menghindari isu kepercayaan (trust issue) di antara para pihak.

Terdapat beberapa hal yang perlu diperhatikan dalam

penerapan jaminan untuk pemanfaatan BMN, sebagai berikut:

- jaminan merupakan

perikatan accesoir, sehingga diperlukan adanya klausul perjanjian

secara tertulis oleh para pihak untuk memberikan jaminan tersebut, baik

yang ditetapkan dengan perjanjian tersendiri atau diatur dalam perjanjian

pemanfaatan itu sendiri;

- uang jaminan

tersebut harus disetorkan kepada pemilik aset (Pengguna Barang atau

Pengelola Barang) atau ditempatkan dibawah penguasaan pihak ketiga yang

menerbitkan jaminan (seperti bank garansi);

- uang jaminan

merupakan kompensasi atas kegagalan mitra memenuhi kewajiban yang

tercantum dalam perjanjian, tetapi tidak semata-mata merupakan pengganti

atas potensi keuntungan yang diperoleh di masa mendatang. Sehingga

penetapan besaran uang jaminan dan komposisi dapat disesuaikan dengan

besaran risiko pada tahapan pelaksanaan pemanfaatan agar tidak membebani

arus kas (cash flow) mitra. Contoh risiko penyediaan/pembangunan

aset merupakan risiko terbesar dalam BGS/BSG sehingga komposisi besaran

uang jaminan dalam tahapan pembangunan seyogyanya lebih besar dibandingkan

tahapan lainnya. Selain itu, perlu juga dipertimbangkan biaya yang harus

dikeluarkan oleh mitra untuk memberikan jaminan tersebut seperti biaya

penerbitan bank garansi atau surety bond; dan

- jangka waktu

pemberian uang jaminan yang diatur dalam perjanjian harus memenuhi jangka

waktu pelaksanaan kerja sama, termasuk tahapan-tahapan di dalamnya;

- dalam hal pemilihan

mitra dilakukan melalui tender pemanfaatan BMN atau seleksi pemilihan,

maka ketentuan mengenai pemberian uang jaminan tersebut harus dituangkan

dalam dokumen tender yang diumumkan secara terbuka kepada para peserta tender

atau seleksi;

- pencairan uang jaminan merupakan suatu bentuk penalti bagi mitra, sehingga perjanjian pemanfaatan harus mengatur secara rigid jenis-jenis wanprestasi yang mengakibatkan pencairan uang jaminan, mekanisme/tata cara penetapan status mitra telah melakukan cidera janji/wanprestasi dan tata cara penyampaian sanggahan oleh mitra, tata cara pencairan uang jaminan termasuk pemberitahuan rencana pencairan, dan tata cara pengembalian uang jaminan kepada mitra.

Selanjutnya, mempertimbangkan penerapan uang jaminan belum diatur secara jelas dalam peraturan pemanfaatan BMN lalu bagaimanakah uang jaminan tersebut dapat dilaksanakan dalam pemanfaatan BMN?

Idealnya dalam teori hukum positif, ketentuan mengenai penerapan uang jaminan dalam pemanfaatan BMN diatur dalam peraturan perundang-undangan agar dapat diimplementasikan. Namun demikian, saat ini penerapan uang jaminan tersebut belum diatur secara spesifik dalam ketentuan pemanfaatan BMN sehingga Pengelola Barang dan Pengguna Barang dapat menerapkan uang jaminan sepanjang diatur dalam perjanjian pemanfaatan BMN. Hal tersebut didasarkan atas pertimbangan bahwa pemanfaatan BMN ditetapkan dalam perjanjian pemanfaatan oleh para pihak.

Pertimbangan pengaturan uang jaminan pemanfaatan BMN

dalam perjanjian tersebut didasarkan pada:

- perjanjian

pemanfaatan BMN merupakan bagian dari perjanjian yang secara umum telah

diatur dalam KUH Perdata, sehingga berlaku juga asas pacta sunt

servanda berdasarkan ketentuan Pasal 1338 ayat (1) KUH Perdata, dimana

perjanjian mengikat sebagai undang-undang bagi para pihak yang sepakat

membuatnya. Sehingga sepanjang telah disepakati oleh para pihak,

perjanjian tersebut mengikat dan dapat menjadi dasar hukum untuk melakukan

perbuatan hukum bagi para pihak;

- berlaku juga asas

kebebasan berkontrak (freedom of contract), dimana para pihak

berhak untuk membuat perjanjian, menentukan isi, bentuk, dan subjek

perjanjian sepanjang tidak bertentangan dengan undang-undang, kesusilaan,

dan ketertiban umum. Asas kebebasan berkontrak ini dapat membawa 2 (dua)

konsekuensi, yakni secara positif dimana para pihak dapat menentukan

sendiri muatan perjanjian sesuai dengan kesepakatan dan secara negatif

dimana para pihak dibebaskan dari kewajiban atas hal-hal yang tidak diatur

dalam kontrak tersebut;

- tidak adanya larangan dalam peraturan perundang-undangan di bidang pengelolaan BMN terkait dengan penerapan uang jaminan tersebut, penerapan uang jaminan tersebut tidak bertentangan atau melanggaran peraturan perundang-undangan dan dengan demikian memenuhi ketentuan syarat sahnya perjanjian sebagaimana ketentuan Pasal 1320 KUH Perdata.

Berdasarkan uraian tersebut di atas, maka dapat disimpulkan bahwa uang jaminan dalam pemanfaatan BMN merupakan salah satu alat (tools) dalam rangka pengendalian risiko bagi Pengelola Barang atau Pengguna Barang. Mempertimbangkan perjanjian penjaminan bersifat accesoir, maka penerapan uang jaminan dalam pemanfaatan BMN perlu ditetapkan perjanjian pemanfaatan yang disepakati oleh para pihak. Untuk menguatkan kelembagaan uang jaminan dalam pemanfaatan BMN dan memberikan kepastian hukum, maka kiranya penerapan uang jaminan tersebut perlu diatur dalam peraturan perundang-undangan di bidang pemanfaatan BMN.

- - -oo0oo- - -

Daftar Pustaka

Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah;

Peraturan Pemerintah Nomor 28 Tahun 2020 tentang Perubahan Atas Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah;

Peraturan Presiden Nomor 16 Tahun 2018 tentang Pengadaan Barang/Jasa Pemerintah sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Presiden Nomor 46 Tahun 2025;

Peraturan Menteri Keuangan Nomor 115/PMK.06/2020 tentang Pemanfaatan Barang Milik Negara;

Peraturan Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah Nomor 12 Tahun 2021 tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Pemerintah Melalui Penyedia;

Peraturan Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah Nomor 1 Tahun 2025 tentang Tata Cara Pengadaan Untuk Kerja Sama Pemerintah dan Badan Usaha Dalam Penyediaan Infrastruktur;

Peraturan Menteri Keuangan Nomor 43 Tahun 2025 tentang Pengasuransian Barang Milik Negara;

Bernadetha Aurelia Oktavira. 5 Jenis dan Contoh Jaminan Kebendaan. https://www.hukumonline.com/klinik/a/jenis-dan-contoh-jaminan-kebendaan-lt518f8c34e5c67/ Diakses pada 7 Maret 2026 Pkl. 22.00WIB.

Dadang Jusron. Sinergi Sektor Publik dan Swasta: Pembiayaan Infrastruktur Berkelanjutan yang Inovatif dan Efektif. 19 Agustus 2023. https://kpbu.kemenkeu.go.id/read/1219-1754/ Diakses pada 7 Maret 2026 Pkl. 19.56WIB.

Fahmi Fauzi Indarto. Asuransi Barang Milik Negara. 15 Maret 2022. https://www.djkn.kemenkeu.go.id/artikel/baca/14821/Asuransi-Barang-Milik-Negara.html Diakses pada 8 Maret 2026 Pkl. 13.20WIB.

Hartono Hadisoeprapto. Pokok-Pokok Hukum Perikatan dan Hukum Jaminan. Yogyakarta: Liberty, 2004, hal. 18.

Hasrul. Pentingnya Peran PDF Dalam Skema KPBU. https://kpbu.kemenkeu.go.id/read/70-211/umum/kajian-opini-publik/pentingnya-peran-pdf-dalam-skema-kpbu Diakses pada 7 Maret 2026 Pkl. 21.10WIB.

Irwanugroho, H. (2019). Penjaminan Proyek Kerjasama Pemerintah Dengan Badan Usaha Melalui Badan Usaha Milik Negara Ditinjau Dari Hukum Jaminan. Jurnal Poros Hukum Padjadjaran, 1(1), 32-54. Retrieved from https://jurnal.fh.unpad.ac.id/index.php/jphp/article/view/243

Kementerian Keuangan Republik Indonesia. Asuransi BMN Berbasis Pooling Fund Bencana Resmi Diluncurkan. https://www.kemenkeu.go.id/informasi-publik/publikasi/berita-utama/Asuransi-BMN-Berbasis-Pooling-Fund-Bencana Diakses pada 9 Maret 2026 Pkl. 04.59WIB.

Maria Darus Badrulzaman, dkk. (2001). Kompilasi Hukum Perikatan. Bandung, PT Citra Aditya Bakti.

Siti Masitoh. Wamenkeu: Aset BMN Terdampak Banjir Aceh-Sumut Akan Diklaim Asuransi. https://nasional.kontan.co.id/news/wamenkeu-aset-bmn-terdampak-banjir-aceh-sumut-akan-diklaim-asuransi Diakses pada 9 Maret 2026 Pkl. 05.04WIB.

Trisadini Prasastinah Usanti. Lahirnya Hak Kebendaan. Jurnal Perspektif, Vol. XVII, No. 1, 2012, hal. 45.

Yuliawan Anastasius. Tiga Dekade Evolusi Kebijakan Sewa Barang Milik Negara. 7 Oktober 2025. https://www.djkn.kemenkeu.go.id/kpknl-batam/baca-artikel/17880/Tiga-Dekade-Evolusi-Kebijakan-Sewa-Barang-Milik-Negara.html Diakses pada 14 Maret 2026 Pkl. 14.52WIB.

Yuliawan Anastasius. Optimalisasi Pemanfaatan BMD

Untuk Mendukung Industri Perikanan Natuna. 17 April 2025. https://www.djkn.kemenkeu.go.id/kpknl-batam/baca-artikel/17586/OPTIMALISASI-PEMANFAATAN-BMD-UNTUK-MENDUKUNG-INDUSTRI-PERIKANAN-NATUNA.html

Diakses pada 9 Maret 2026 Pkl. 20.09WIB.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |

Foto Terkait Artikel