Artikel KPKNL Batam

Tiga Dekade Evolusi Kebijakan Sewa Barang Milik Negara

Yuliawan Anastasius

Selasa, 07 Oktober 2025 |

3711 kali

Tiga

Dekade Evolusi Kebijakan Sewa Barang Milik Negara

Oleh:

Yuliawan

Anastasius

Pegawai

pada KPKNL Batam

Ilustrasi

gedung-gedung perkantoran. Gambar dibuat dengan menggunakan Meta AI with Llama

4.

Dinamika

geopolitik dan perkembangan perekonomian global pada tahun 2025 memberikan

tantangan berat bagi Menteri Keuangan selaku pengelola fiskal. Adanya perang

tarif dagang Amerika dan memanasnya konflik regional di Eropa Timur, lembah

Khasmir, dan timur tengah terbukti memperlambat pertumbuhan ekonomi global dan

mengancam eksistensi usaha-usaha manufaktur pada negara berkembang. Melemahnya

nilai tukar rupiah dan pertumbuhan negatif Indeks Harga Saham Gabungan (IHSG)

pada Kuartal I 2025 mengakibatkan terkoreksinya proyeksi pertumbuhan ekonomi

nasional. Pada akhirnya tekanan-tekanan tersebut juga berimbas pada menurunnya

penerimaan negara yang bersumber dari perpajakan, bea ekspor dan cukai yang

selama ini menjadi tulang punggung penerimaan negara.

Disisi

lain, pengeluaran negara terus meningkat untuk membiayai program-program

prioritas pemerintah sebagai perwujudan Asta Cita, sebut saja program Makan

Bergizi Gratis (MBG) yang ditargetkan menyasar 82,9 juta penerima manfaat,

pendirian 80.000 Koperasi Desa Merah Putih (Kopdes), pembangunan 200 sekolah

rakyat, dan program pembangunan 3 juta rumah bagi masyarakat.

Tekanan

bertubi-tubi tersebut menuntut Kementerian Keuangan selaku Bendahara Umum

Negara untuk lebih berpikir kreatif mencari pundi-pundi baru yang dapat menjadi

sumber penerimaan negara. Ekstensifikasi fiskal menjadi kerap disuarakan oleh

para pemerhati ekonomi. Namun demikian, sebenarnya terdapat alternatif yang

dapat menjadi sumber penerimaan negara diluar perpajakan, yakni Penerimaan

Negara Bukan Pajak (PNBP) yang berasal dari pengelolaan aset-aset negara,

khususnya Barang Milik Negara (BMN).

Pengelolaan

BMN menjadi salah satu tugas utama yang diemban oleh Direktorat Jenderal

Kekayaan Negara pada Kementerian Keuangan. BMN adalah semua barang yang dibeli

atau diperoleh atas beban Anggaran Pendapatan dan Belanja Negara (APBN) atau

berasal dari perolehan lainnya yang sah. Perolehan lainnya yang sah meliputi:

(a) barang yang diperoleh dari hibah/sumbangan atau yang sejenisnya, (b) barang

yang diperoleh dari pelaksanaan perjanjian/kontrak, (c) barang yang diperoleh

sesuai dengan ketentuan peraturan perundang-undangan; atau (d) barang yang

diperoleh berdasarkan putusan pengadilan yang telah berkekuatan hukum tetap.

Apabila

menilik dari sudut pandang sumber penerimaan negara tersebut, maka pengelolaan

BMN haruslah didasarkan pada pemberian fungsi layanan dan fungsi budgeter.

Fungsi-fungsi tersebut terlihat jelas dalam prinsip pengelolaan BMN idle,

dimana BMN sejatinya diperuntukkan untuk pelaksanaan tugas dan fungsi

pemerintahan. Namun demikian, dalam hal BMN tersebut tidak digunakan maka dapat

dilakukan pemanfaatan atau pemindahtanganan yang menghasilkan PNBP bagi negara.

Pemanfaatan

BMN telah berkembang dengan pesat, baik jenis pemanfaatan maupun fitur-fitur

dalam setiap transaksi pemanfaatan tersebut. Saat ini, sebagaimana ketentuan PP

No. 28 Tahun 2020, terdapat beberapa jenis pemanfaatan BMN, yakni sewa, pinjam

pakai, kerja sama pemanfaatan (KSP), bangun guna serah/bangun serah guna

(BGS/BSG), kerja sama penyediaan infrastruktur (KSPI), dan kerja sama terbatas

untuk penyediaan infrastruktur (Ketupi).

SEWA BARANG MILIK NEGARA

Yang

menarik untuk dikaji lebih mendalam adalah perkembangan kebijakan terkait

dengan pemanfaatan BMN berupa sewa. Sewa menjadi salah satu tulang punggung

PNBP pemanfaaan BMN, terlihat dari capaian PNBP sewa BMN tahun 2023 dalam

Laporan BMN (Audited) yang mencatat penerimaan sebesar Rp520,13 miliar dari

total 1.006 unit BMN yang disewakan pada periode tersebut.

Sewa

BMN merupakan salah satu bentuk pemanfaatan BMN oleh pihak lain dalam jangka

waktu tertentu dan menerima imbalan uang tunai. Sewa BMN tersebut saat ini

diatur dalam PP No. 27 Tahun 2014 tentang Pengelolaan Barang Milik

Negara/Daerah sebagaimana telah diubah dengan PP No. 28 Tahun 2020 dan

Peraturan Menteri Keuangan Nomor 115/PMK.06/2020 tentang Pemanfaatan BMN.

Jauh

sebelum ditetapkannya ketentuan sewa BMN dalam PP No. 27 Tahun 2014,

pelaksanaan sewa menyewa secara umum diatur dalam Pasal 1548 Kitab

Undang-Undang Hukum Perdata (KUH Perdata), dimana sewa menyewa tersebut

merupakan salah satu bentuk perikatan/perjanjian yang memberikan adanya hak/kenikmatan

dari suatu barang dalam jangka waktu tertentu dengan adanya suatu pembayaran

kompensasi kepada pihak lainnya. Sehingga 3 (tiga) unsur utama pemahaman sewa

meliputi:

1. adanya

objek barang yang disewakan;

2. adanya

jangka waktu tertentu; dan

3. adanya

kesepakatan pembayaran kompensasi sewa.

Adapun

hak dan kewajiban pemilik diatur dalam ketentuan Pasal 1554 sampai dengan Pasal

1563 KUH Perdata, seperti hak untuk menerima pembayaran uang sewa, mengakhiri

perjanjian sewa secara sepihak apabila terjadi wanprestasi, dan kewajiban

memberikan jaminan agar penyewa dapat memanfaatkan objek sewa dengan aman dan

tenang. Sebaliknya hak dan kewajiban penyewa diatur dalam ketentuan 1560 sampai

dengan Pasal 1570 KUH Perdata.

Kebijakan

mengenai pemanfaatan BMN berupa sewa ditetapkan oleh Menteri Keuangan selaku

Pengelola Barang. Dalam 3 dekade terakhir, Menteri Keuangan telah menetapkan

regulasi terkait dengan pelaksanaan sewa BMN dengan perkembangan yang

signifikan.

Artikel

ini akan mendeskripsikan perkembangan kebijakan sewa BMN selama 3 dekade

terakhir, yang terbagi dalam fase sebelum dan fase sesudah UU No. 1 Tahun 2004.

Dimana fase sesudah UU No. 1 Tahun 2004 dibagi ke dalam tahap penertiban dan

tahap optimalisasi.

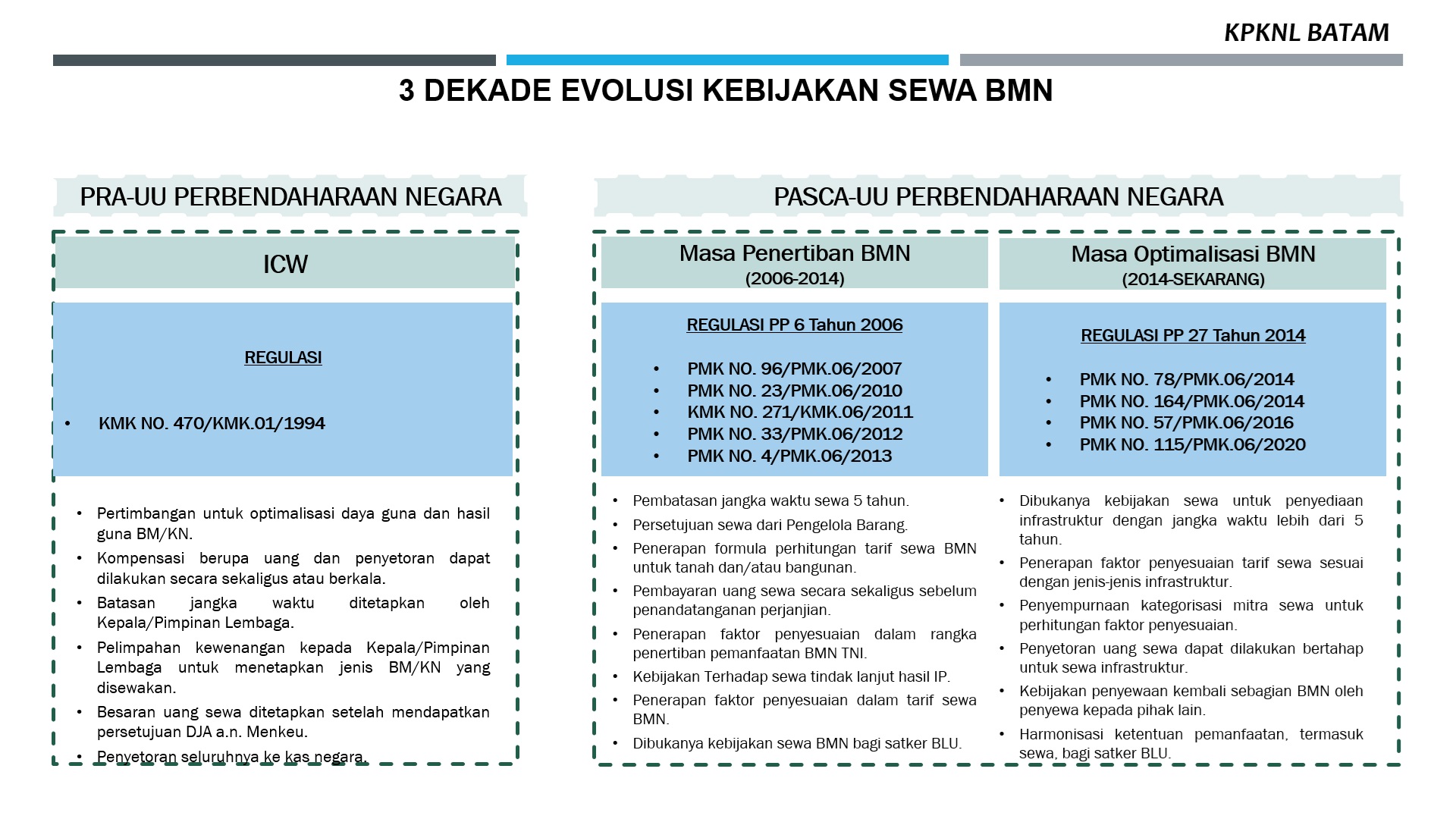

Perkembangan

Kebijakan Sewa BMN, Sumber: Diolah dari berbagai sumber.

PRA-UU PERBENDAHARAAN NEGARA (Sebelum 2004)

Sebelum

ditetapkannya UU No. 1 Tahun 2004 tentang Perbendaharaan Negara, pengelolaan

Barang Milik/Kekayaan Negara (BMKN) tunduk pada Undang-Undang Perbendaharaan

Indonesia/Indische Comptabiliteitswet (ICW Staatblad Tahun 1925

Nomor 448) dan regulasi yang ditetapkan oleh Menteri Keuangan selaku Bendahara

Negara. Salah satu kebijakan yang ditetapkan oleh Menteri Keuangan adalah

Keputusan Menteri Keuangan Nomor 470/KMK.01/1994 tentang Tata Cara Penghapusan

dan Pemanfaatan Barang Milik Negara/Kekayaan Negara.

Pengelolaan

BMN pada masa ini ditandai dengan ciri-ciri antara lain, istilah yang digunakan

adalah Barang Milik/Kekayaan Negara (BM/KN), yang tidak termasuk dalam

pengertiannya merupakan kekayaan negara yang dipisahkan (dikelola BUMN) dan

kekayaan pemerintah daerah. Adapun kewenangan pembinaan BM/KN dipisahkan antara

Menteri Keuangan yang bertindak selaku Pembina Umum BM/KN dan Menteri/Kepala

Lembaga bertindak selaku Pembina Barang Inventaris (Pebin). Untuk pemanfaatan

BMN hanya meliputi 3 (tiga) bentuk, yakni penyewaan, peminjaman, dan bangun

guna serah.

Adapun

struktur pengelolaan BMN pada Kementerian/Lembaga dilaksanakan oleh:

1. Pembina Barang Inventaris (Menteri/Kepala Lembaga);

2. Kuasa

Pembina Barang Inventaris (Sekretaris Jenderal, Sekretaris Menteri, Pimpinan

Kesekretariatan, Kepala Lembaga Non Departemen, dan Jaksa Agung Muda

Pembinaan);

3. Penguasa

Barang Inventaris (Sekretaris Jenderal, Direktur Jenderal, Inspektur Jenderal,

Kepala Badan, Kepala/Pimpinan Lembaga Non Departemen, Pimpinan Kesekretariatan

Lembaga Tertinggi/Tinggi Negara; Kepala Perwakilan RI di Luar Negeri);

4. Pembantu

Penguasa Barang Inventaris (setara pejabat eselon II);

5. Unit

Pemakai Barang, yakni satuan kerja atau pejabat/pegawai yang diberi wewenang

Pembantu Penguasa Barang Inventaris; dan

6. Bendaharawan

Barang.

Dalam

KMK No. 470/KMK.01/1994, yang dimaksud dengan penyewaan adalah penyerahan

penggunaan BM/KN kepada pihak lain untuk jangka waktu tertentu dengan menerima

harga sewa dalam bentuk uang baik sekaligus maupun secara berkala. Penyewaan

BM/KN hanya dapat dilakukan dengan pertimbangan untuk mengoptimalkan daya guna

dan hasil guna BM/KN. Adapun pihak yang dapat menyewa BM/KN berupa BUMN/BUMD, koperasi,

atau pihak swasta. Batasan jangka waktu sewa tidak ditetapkan dalam regulasi,

tetapi ditetapkan oleh Menteri/kepala.

KMK

No. 470/KMK.01/1994 mengatur adanya pendelegasian kewenangan kepada

Menteri/Kepala untuk menetapkan jenis BM/KN yang dapat disewakan. Untuk tarif

sewa ditetapkan oleh Menteri/Kepala setelah mendapat persetujuan tertulis dari

Dirjen Anggaran atas nama Menteri Keuangan. Hasil penyewaan merupakan PNBP yang

wajib disetorkan seluruhnya ke kas negara. Dalam pelaksanaan sewa BM/KN, penyewa

bertanggung jawab untuk menyediakan biaya operasional dan pemeliharaan.

PASCA UU PERBENDAHARAAN NEGARA (2004-SEKARANG)

Dalam

rangka melakukan reformasi pengelolaan keuangan negara, Pemerintah telah

menetapkan 3 (tiga) paket undang-undang keuangan negara, yakni UU No. 17 Tahun

2003 tentang Keuangan Negara, UU No. 1 Tahun 2004 tentang Perbendaharaan

Negara, dan UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung

Jawab Keuangan Negara. Dengan ditetapkannya UU No. 1 Tahun 2004 tersebut, maka

berakhirlah pemberlakuan ICW di Indonesia dan menandai babak baru pengelolaan

BMN.

Pengelolaan

BMN pasca ditetapkannya UU Perbendaharaan Negara memiliki ciri-ciri sebagai

berikut:

1. istilah

yang digunakan adalah Barang Milik Negara (BMN) yang definisinya masih serupa

dengan BM/KN;

2. kebijakan

pengelolaan BMN diatur secara terpusat oleh Pengelola Barang;

3. penyederhanaan

sekaligus penegasan kewenangan masing-masing pejabat perbendaharaan dalam

pengurusan BMN, berupa:

a. Pengelola

Barang, yakni Menteri Keuangan;

b. Pengguna

Barang, yakni Menteri/Kepala Lembaga; dan

c. Kuasa

Pengguna Barang, yakni kepala satuan kerja;

4. penguatan

regulasi terkait larangan BMN untuk dijadikan jaminan, digadaikan, ataupun

dilakukan penyitaan.

Penyederhanaan

pejabat perbendaharaan tersebut menganut prinsip bahwa Menteri Keuangan pada

hakikatnya adalah Chief Financial Officer (CFO) yang bertanggung jawab

atas pengelolaan aset dan kewajiban secara nasional, sedangkan Menteri/Kepala

Lembaga bertindak selaku Chief Operational Officer (COO) yang

bertanggung jawab atas penyelenggaraan pemerintahan sesuai bidang tugas masing-masing.

Sehingga terdapat pembagian tugas antara CFO dan COO melalui mekanisme saling

uji (check and balance).

Setelah

ditetapkannya UU Perbendaharaan Negara, kebijakan pemanfaatan BMN khususnya

sewa dapat dibedakan dalam 2 (dua) tahap, yakni masa penertiban pengelolaan BMN

yang ditandai dengan ditetapkannya PP No. 6 Tahun 2006 dan masa optimalisasi

pengelolaan BMN terhitung sejak ditetapkannya PP No. 27 Tahun 2014. Selain

memperkuat regulasi terkait dengan pengelolaan BMN, Menteri Keuangan selaku Pengelola

Barang juga memperkuat unit pengelolaan dengan pembentukan Direktorat Jenderal

Kekayaan Negara (DJKN) yang merupakan gabungan dari fungsi pengelolaan BM/KN

pada Ditjen Perbendaharaan dan Ditjen Pengurusan Piutang dan Lelang Negara.

1. Masa

Penertiban BMN (2004-2014)

Periode

penertiban BMN ditandai dengan ditetapkannya PP No. 6 Tahun 2006 tentang

Pengelolaan BMN/D yang kemudian diubah dengan PP No. 38 Tahun 2008. Setelah

pokok-pokok kebijakan BMN dan subjek pengelola BMN diatur dalam UU No. 1 Tahun

2004, PP 6 Tahun 2006 memuat kebijakan teknis mengenai pengelolaan dan

penatausahaan BMN, dengan pendekatan siklus logistik berdasarkan penjelasan

Pasal 49 ayat (6) UU No. 1 Tahun 2004.

Selain

itu, terdapat pula penguatan peran Pengelola Barang dalam pengelolaan BMN idle.

Termasuk dalam penguatan ketentuan tersebut adalah penambahan skema pemanfaatan

BMN berupa Kerja Sama Pemanfaatan (KSP). Adapun optimalisasi BMN idle tersebut

oleh Pengelola Barang digunakan untuk fungsi pelayanan, dimana BMN tersebut

dialihkan kepada Kementerian/Lembaga lain yang memerlukan dan fungsi budgeter,

yang dilaksanakan melalui pemanfaatan dan pemindahtanganan.

Dalam

masa penertiban ini, Pengelola Barang mengeluarkan beberapa kebijakan terkait

dengan Sewa BMN, antara lain sebagai berikut:

a. PMK

No. 96/PMK.06/2007, dengan pokok-pokok perubahan ketentuan sewa

BMN sebagai berikut:

1) adanya

pembatasan jangka waktu sewa paling lama 5 (lima) tahun;

2) besaran

sewa BMN untuk tanah dan bangunan menerapkan formula perhitungan, yakni 3,33

persen nilai wajar untuk tanah dan 6,67 persen untuk bangunan. Formulasi

tersebut mengadopsi ketentuan mengenai rumah negara yang ditetapkan oleh

Kementerian PUPR. Perhitungan sewa bangunan dilakukan dengan mengalikan

koefisien 6,64 persen dikalikan dengan luas bangunan, harga satuan standar

bangunan, dan nilai sisa bangunan;

3) pembayaran

uang sewa dilaksanakan secara sekaligus paling lambat pada saat penandatanganan

kontrak;

4) persetujuan

sewa diberikan oleh Pengelola Barang berdasarkan permohonan dari Pengguna

Barang;

5) adanya

larangan penyewa untuk mengubah kontruksi dasar bangunan BMN yang menjadi objek

sewa.

b. PMK

No. 23/PMK.06/2010, merupakan salah satu ketentuan yang khusus

dibuat untuk melakukan penataan pemanfaatan di lingkungan TNI. Terdapat

beberapa terobosan yang ditempuh oleh Pengelola Barang dalam rangka penataan

tersebut, antara lain pemberian tarif sebesar 0 persen ketentuan sewa pada

umumnya bagi pemanfaatan yang digunakan untuk kantor koperasi primer dan

sekunder TNI, tempat pendidikan yang diselenggarakan oleh Yayasan TNI, panti

asuhan/panti jompo, kegiatan keagamaan, perpustakaan atau rumah pintar. Selain

itu, pemberian tarif sebesar 50 persen ketentuan sewa pada umumnya bagi

pemanfaatan yang digunakan untuk kepentingan sosial, kemanusiaan, dan/atau

pendidikan.

c. KMK

No. 271/KMK.06/2011 dan KMK No. 403/KMK.06/2013, yang

mengatur mengenai tindak lanjut atas kegiatan Inventarisasi dan Penilaian (IP

BMN) yang dilakukan oleh DJKN secara nasional. Melalui ketentuan tersebut,

Pengelola Barang menetapkan kebijakan pemanfaatan BMN, termasuk sewa, yakni:

pemanfaatan BMN dengan kompensasi yang tidak sesuai dengan ketentuan dan

pemanfaatan BMN tanpa kompensasi.

d. PMK

No. 33/PMK.06/2012 dan PMK No. 174/PMK.06/2013, merupakan

kebijakan yang menggantikan ketentuan sewa dalam PMK No. 96/PMK.06/2007.

Terdapat beberapa penyempurnaan sewa yang diatur dalam PMK No. 33/PMK.06/2012,

antara lain:

1) tujuan

penyewaan BMN yang meliputi: optimalisasi pemanfaatan BMN, memperoleh fasilitas

yang diperlukan untuk mendukung tusi pemerintah, atau mencegah penggunaan BMN

oleh pihak lain secara tidak sah;

2) diperkenalkannya

periodesitas dalam jangka waktu sewa, yakni per tahun, per bulan, per hari, dan

per jam;

3) besaran

uang sewa diperhitungkan melalui formula tarif sewa, yakni perkalian dari tarif

pokok sewa dan faktor penyesuai sewa. Tarif pokok sewa merupakan perkalian dari

faktor variabel sewa, luas, dan nilai. Sementara komponen faktor penyesuai sewa

meliputi jenis kegiatan, bentuk kelembagaan, dan periodesitas sewa;

4) pengaturan

mengenai sanksi administratif berupa surat teguran dan denda terhadap penyewa

yang melakukan wanprestasi.

Pada

akhirnya, pengaturan sewa dalam PMK ini menjadi pilar bagi kebijakan-kebijakan

sewa BMN berikutnya baik yang digunakan untuk penyediaan infrastruktur maupun

pemanfaatan aset oleh BLU.

e. PMK

No. 4/PMK.06/2013, merupakan salah satu upaya Pengelola Barang

untuk mengharmoniskan ketentuan pengelolaan BMN dengan fleksibilitas

pengelolaan keuangan yang dimiliki oleh BP Batam yang berstatus sebagai BLU.

Terdapat beberapa relaksasi ketentuan sewa BMN, antara lain pelaksanaan sewa

didasarkan pada persetujuan Kepala BP Batam dan selanjutnya dilaporkan kepada

Menteri Keuangan. Adanya pelimpahan kewenangan berupa penetapan uang/tarif sewa

berdasarkan penetapan oleh Kepala BP Batam, dan hasil dari pelaksanaan sewa

digunakan langsung untuk penyelenggaraan tugas dan fungsi BP Batam tanpa

penyetoran terlebih dahulu ke rekening kas umum negara.

Selanjutnya, prinsip

pemanfaatan BMN yang diatur dalam PMK No. 4/PMK.06/2013 tersebut menjadi pintu

kebijakan pemanfaatan aset BLU yang lebih luas, yang diatur dalam PMK No.

136/PMK.05/2016 yang dicabut dengan PMK No. 129/PMK.05/2020 bagi seluruh BLU

dan PMK No. 144/PMK.06/2020 khusus bagi BLU LMAN.

2. Masa

Optimalisasi BMN (2014-Sekarang)

Pada

tahun 2014, delapan tahun berselang setelah pendirian DJKN, Pengelola Barang

menetapkan kebijakan baru terkait pengelolaan BMN dalam PP No. 27 Tahun 2014

yang mencabut ketentuan PP No. 6 Tahun 2006. Pengaturan pengelolaan BMN dalam

PP ini merupakan penyempurnaan siklus logistik yang telah diadopsi sebelumnya.

Penyempurnaan ketentuan tersebut meliputi kebijakan proaktif dari Pengelola

Barang untuk melakukan identifikasi, penetapan, dan pengelolaan BMN idle.

Selain itu, kebijakan pemanfaatan BMN yang ditujukan untuk menjadi pembiayaan

alternatif melalui:

a. diadopsinya

skema Public Private Partnership (PPP) menjadi skema KSPI;

b. penyesuaian

skema sewa dan KSP yang dapat digunakan untuk penyediaan infrastruktur;

c. diadopsi

pula skema limited concession scheme (LCS) menjadi Ketupi dalam perubahan PP

No. 28 Tahun 2020;

d. perubahan

skema pelaksanaan BGS/BSG yang semula harus dilaksanakan oleh Pengelola Barang

selanjutnya dalam PP No. 28 Tahun 2020 dapat dilaksanakan oleh Pengguna Barang.

PP No.

27 Tahun 2014 juga membuka peluang harmonisasi ketentuan pemanfaatan BMN pada

BLU yang dilaksanakan sesuai dengan tugas dan fungsi dapat dilaksanakan sesuai

dengan ketentuan yang berlaku pada BLU. Selain itu, salah satu penyesuaian

pengaturan juga terlihat dari dibukanya kebijakan pelimpahan sebagian

kewenangan Pengelola Barang kepada Pengguna Barang.

Dalam

periode ini, Pengelola Barang telah menetapkan beberapa kebijakan terkait

dengan pelaksanaan sewa BMN, sebagai berikut:

a. PMK

No. 78/PMK.06/2014, PMK ini merupakan turunan langsung dari PP

No. 27 Tahun 2014. Salah satu perubahan mendasar pengaturan pemanfaatan dalam

PMK ini adalah diaturnya pelaksanaan tender pemanfaatan BMN. Adapun terkait

dengan kebijakan sewa BMN yang diatur dalam PMK No.78/PMK.06/2014 antara lain

dibukanya kebijakan jangka waktu sewa dapat melebihi batas waktu 5 (lima) tahun

terhadap kerjasama penyediaan infrastruktur, kegiatan dengan karakteristik

usaha yang memerlukan waktu lebih dari 5 tahun, dan ditentukan lain dalam

undang-undang. Lebih lanjut, salah satu perubahan tersebut adalah dimungkinkannya

penyetoran uang sewa secara bertahap oleh mitra sewa dalam hal sewa dilakukan

untuk kerja sama infrastruktur berdasarkan persetujuan Pengelola Barang.

b. PMK

No. 164/PMK.06/2014, yang khusus mengatur mengenai pemanfaatan BMN

dalam rangka penyediaan infrastruktur melalui 3 (tiga) bentuk pemanfaatan,

yakni sewa, KSP, dan KSPI. Adapun kebijakan pengaturan terkait dengan sewa BMN

yang diatur dalam PMK ini antara lain hasil sewa BMN berupa uang sewa dan

infrastruktur, jika diperjanjikan. Diaturnya penetapan faktor penyesuai tarif

sewa berdasarkan jenis-jenis insfrastruktur yang diatur dalam Lampiran PMK dan

penetapan faktor penyesuai tarif sewa mempertimbangkan nilai keekonomian,

antara lain kemampuan membayar (ability to pay) dan/atau kemauan

membayar (willingness to pay).

c. PMK

No. 57/PMK.06/2016, PMK ini merupakan penyempurnaan dari PMK No.

33/PMK.06/2012 dengan mempertahankan beberapa kebijakan sewa sebelumnya,

seperti pengenaan tarif sewa dengan mempertimbangkan faktor penyesuaian,

kategorisasi mitra sewa untuk menentukan faktor penyesuaian, dan periodesitas

sewa. Adapun beberapa penyempurnaan ketentuan sewa terlihat dari beberapa

kebijakan seperti:

1) dibukanya

peluang bagi mitra sewa untuk menyewakan kembali sebagian objek sewa dengan

persetujuan Pengelola Barang terlebih dahulu;

2) penegasan

ketentuan terhadap pelaksanaan objek sewa atas ruang di bawah/ di atas

permukaan tanah;

3) penyesuaian

tarif pokok sewa yang didasarkan pada nilai wajar hasil penilaian untuk tanah

dan/atau bangunan, serta perhitungan tim untuk BMN selain tanah dan/atau

bangunan;

4) penyesuaian mengenai kategorisasi mitra sewa, salah satunya terkait dengan lembaga pendidikan non formal.

d. PMK

No. 115/PMK.06/2020, merupakan penggabungan Kembali ketentuan

mengenai pemanfaatan BMN yang sebelumnya diatur dalam PMK No. 78/PMK.06/2014,

PMK No. 164/PMK.06/2014, dan PMK No. 57/PMK.06/2016. PMK tersebut merupakan

penyempurnaan pemanfaatan BMN berdasarkan ketentuan yang diatur dalam PP No. 28

Tahun 2020. Adapun salah satu perubahan mendasar yang diatur dalam PMK

tersebut, antara lain diadopsinya mekanisme Ketupi sebagai bentuk pemanfaatan

BMN.

Adapun

penyempurnaan ketentuan sewa yang diatur dalam PMK ini berfokus pada tata cara

pelaksanaan sewa BMN, antara lain pengaturan mengenai pembayaran uang sewa

secara sekaligus dan bertahap untuk sewa dalam rangka penyediaan infrastruktur

dan tata cara pelaksanaan sewa yang berada pada Pengguna Barang dan Pengelola

Barang.

Dalam

masa optimalisasi BMN ini, selain kebijakan sewa di atas, Pengelola Barang juga

menetapkan kebijakan terhadap pelaksanaan sewa BMN yang berasal dari perolehan

lainnya yang sah.

Selain

itu, salah satu kebijakan yang ditetapkan adalah pelaksanaan pemanfaatan BMN

pada BLU Lembaga Manajemen Aset Negara (LMAN) yang secara khusus diatur dalam PMK

No. 144/PMK.06/2020. Pengaturan bagi BLU tersebut didasarkan pada Pasal 97

PP No. 28 Tahun 2020 yang mengadopsi fleksibilitas keuangan sebagai badan

layanan umum. Sehingga terdapat perbedaan karakteristik pelaksanaan sewa BMN

pada BLU LMAN dengan sewa BMN pada umumnya, antara lain:

a. penggunaan

istilah “sewa guna” untuk membedakan dengan ketentuan sewa BMN pada umumnya;

b. penegasan

pelaksanaan objek sewa yang dapat berupa sebagian ruang, kapasitas, jumlah,

dan/atau keseluruhan objek sewa yang berada di bawah/di atas permukaan tanah;

c. perluasan

mitra sewa, yang dapat berupa Kementerian/Lembaga, pemerintah daerah,

pemerintah desa, dan BLU/BLUD;

d. diadopsinya

lelang hak menikmati sebagai salah satu cara pemilihan mitra sewa;

e. perluasan

faktor penyesuai sewa yang dapat mempertimbangkan tujuan sewa, periode sewa,

tingkat risiko, expected return, dan/atau rasio kelayakan tarif;

f. pembayaran

uang sewa yang dapat dilakukan setelah penandatanganan perjanjian sewa, hal

tersebut sangat diperlukan bagi mitra-mitra sewa korporasi yang dalam

pelaksanaan pembayaran memerlukan adanya landasan hukum pembayaran bagi kedua

belah pihak;

g. adanya

kebijakan pemberian waktu penundaan pembayaran (grace period) paling

lama 2 (dua) tahun atau dalam kondisi tertentu dapat diberikan selama 5 (lima)

tahun, dalam hal mitra perlu terlebih dahulu melakukan renovasi, konstruksi,

modifikasi, atau pekerjaan lainnya sebelum menjalankan kegiatan usaha;

h. dibukanya

opsi kesepakatan sementara pelaksanaan sewa, sebelum ditandatanganinya

perjanjian sewa guna.

Berdasarkan

uraian di atas jelas terlihat bahwa pemanfaatan BMN, khususnya dalam bentuk

sewa, terus mengalami penyempurnaan dari waktu ke waktu. Pelaksanaan sewa BMN

tidak lagi hanya ditujukan untuk optimalisasi BMN underutilized atau idle,

tetapi telah dikembangkan menjadi salah satu bentuk pemanfataan yang menjadi

alternatif pembiayaan bagi pemerintah.

Penyempurnaan

kebijakan pemanfaatan BMN, khususnya sewa, berdampak positif terhadap

peningkatan nilai PNBP yang berasal dari pemanfaatan BMN. Regulasi kebijakan

pemanfaatan BMN harus bersifat adaptif dan inovatif, mengingat dinamika

pengelolaan dan keunikan BMN, menjadi tantangan yang perlu diupayakan ersama

secara terus-menerus.

---o0o---

Referensi:

1. Kitab

Undang-Undang Hukum Perdata (terjemahan Subekti);

2. Undang-Undang

Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

3. Peraturan

Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah sebagaimana

telah diubah dengan Peraturan Pemerintah Nomor 38 Tahun 2008;

4. Peraturan

Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah

sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 28 Tahun 2020;

5. Keputusan

Menteri Keuangan Nomor 470/KMK.01/1994 tentang Tata Cara Penghapusan dan

Pemanfaatan Barang Milik Negara/Kekayaan Negara;

6. Peraturan

Menteri Keuangan Nomor 96/PMK.06/2007 tentang Tata Cara Pengelolaan Barang

Milik Negara;

7. Peraturan

Menteri Keuangan Nomor 23/PMK.06/2010 tentang Penataan Pemanfaatan Barang Milik

Negara di Lingkungan Tentara Nasional Indonesia;

8. Keputusan

Menteri Keuangan Nomor 271/KMK.06/2011 tentang Pedoman Pelaksanaan Tindak Lanjut

Hasil Penertiban Barang Milik Negara pada Kementerian/Lembaga;

9. Keputusan

Menteri Keuangan Nomor 403/KMK.06/2013 tentang Pedoman Pelaksanaan Tindak

Lanjut Hasil Penertiban Barang Milik Negara pada Kementerian/Lembaga;

10. Peraturan

Menteri Keuangan Nomor 33/PMK.06/2012 tentang Tata Cara Pelaksanaan Sewa Barang

Milik Negara sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor

174/PMK.06/2013;

11. Peraturan

Menteri Keuangan Nomor 4/PMK.06/2013 tentang Tata Cara Pengelolaan Aset Pada

Badan Pengusahaan Kawasan Perdagangan Bebas dan Pelabuhan Bebas Batam;

12. Peraturan

Menteri Keuangan Nomor 78/PMK.06/2014 tentang Tata Cara Pelaksanaan Pemanfaatan

Barang Milik Negara;

13. Peraturan

Menteri Keuangan Nomor 164/PMK.06/2014 tentang Tata Cara Pelaksanaan

Pemanfaatan Barang Milik Negara Dalam Rangka Penyediaan Infrastruktur

sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor

65/PMK.06/2016;

14. Peraturan

Menteri Keuangan Nomor 57/PMK.06/2016 tentang Tata Cara Pelaksanaan Sewa Barang

Milik Negara;

15. Peraturan

Menteri Keuangan Nomor 115/PMK.06/2020 tentang Tata Cara Pelaksanaan

Pemanfaatan Barang Milik Negara;

16. Peraturan

Menteri Keuangan Nomor 144/PMK.06/2020 tentang Pengelolaan Barang Milik Negara

Oleh Badan Layanan Umum Lembaga Manajemen Aset Negara;

17. Claudia

Soleman. Perjanjian Sewa Menyewa Sebagai Perjanjian Bernama Berdasarkan Kitab

Undang-Undang Hukum Perdata. Jurnal Lex Privatum Vol.6 No. 5, 2018;

18. Direktorat

Jenderal Kekayaan Negara, Kementerian Keuangan. Laporan Barang Milik Negara

Audited Tahun Anggaran 2023. Jakarta: 2024.

19. Marcho

Ivan Dermawan dan Nany Suryawati. Analisis Yuridis Tentang Perjanjian Sewa

Menyewa Tanpa Batas Waktu. Jurnal Law, Development & Justice Review Vol. 6

No. 2, Agustus 2023. DOI:10.14710/ldjr.6.2023.180-199

20. Rio

Ch. Rondonuwu. Hak dan Kewajiban Para Pihak Dalam Perjanjian Sewa Menyewa

Menurut Pasal 1548 KUHPerdata. Jurnal Lex Crimen Vol. VII No. 6, Agustus 2018.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |