Artikel KPKNL Batam

Skema Pengelolaan Dana Hasil Kerja Sama Terbatas Untuk Pembiayaan Infrastruktur (Ketupi) Oleh Badan Layanan Umum

Yuliawan Anastasius

Selasa, 01 Juli 2025 |

1708 kali

Skema Pengelolaan Dana Hasil

Kerja Sama Terbatas Untuk Pembiayaan Infrastruktur (Ketupi)

Oleh Badan Layanan Umum

Oleh

Yuliawan Anastasius

Pegawai pada Kantor Pelayanan Kekayaan Negara dan Lelang Batam

dan

Widyaningrum

Kepala Subbagian Advokasi 1A pada Biro Advokasi

Sekretariat Jenderal Kementerian Keuangan

Ilustrasi Pembangunan Infrastruktur, Sumber: Gambar dibuat menggunakan Meta AI With Llama 4.

Dalam

perhelatan The International Conference on Infrastructure (ICI)

2025 pada tanggal 11-12 Juni 2025 di Jakarta, Menteri Keuangan Sri Mulyani

Indrawati menyampaikan bahwa total kebutuhan investasi untuk pembiayaan

infrastruktur periode 2025-2029 diperkirakan sebesar USD 625 miliar, sementara

anggaran pemerintah hanya dapat menyediakan sekitar USD 250,15 miliar atau

sebesar 40%. Dengan demikian diharapkan partisipasi investasi swasta dalam

penyediaan infrastruktur di Indonesia mencapai porsi 60%.

Pada kesempatan yang

sama Menteri Pekerjaan Umum dan Perumahan Rakyat, Dody Hanggodo membuka

penawaran investasi kepada para pelaku usaha di dalam negeri maupun di luar

negeri untuk total 55 proyek infrastruktur, dan pada forum tersebut terdapat 9

proyek dengan total nilai investasi sebesar Rp90 triliun. Adapun peluang

yang ditawarkan tersebut dilakukan melalui skema Kerja Sama Pemerintah dan

Badan Usaha (KPBU) atau yang lazim disebut public private partnership (PPP).

Tentu saja pemilihan skema tersebut didasarkan pada semangat kerja sama yang

saling menguntungkan antara pemerintah dan swasta, dimana pemerintah

mendapatkan benefit berupa alternatif sumber pembiayaan untuk

penyediaan infrastruktur.

Selain skema KPBU

tersebut, sejatinya pemerintah juga dapat menawarkan skema kerja sama dengan

pihak swasta yang lebih cepat dapat digunakan untuk membiayai penyediaan

infrastruktur dari upfront payment, yakni melalui skema Hak

Pengelolaan Terbatas (HPT). Agak berbeda dengan KPBU, dimana pihak swasta

melakukan pembangunan infrastruktur (greenfield), skema HPT justru

dilakukan terhadap infrastruktur yang telah beroperasi (brownfield) yang

dapat menghasilkan pendapatan lebih cepat dan mengurangi risiko bagi para

pelaku usaha. Adapun, hasil dari kerja sama HPT tersebut dapat digunakan untuk

meningkatkan nilai atau menyediakan infrastruktur lainnya yang sejenis.

Pelaksanaan HPT,

khususnya bagi aset-aset pemerintah yang tergolong Barang Milik Negara (BMN),

telah memiliki regulasi pelaksanaan yang mumpuni baik ditataran kebijakan

maupun teknis operasional. Dimana konsep HPT tersebut telah diadopsi dalam

ketentuan pemanfaatan BMN menjadi Kerja Sama Terbatas Untuk Pembiayaan

Infrastruktur (Ketupi). Namun demikian, masih terdapat tantangan dalam

pengelolaan dana hasil Ketupi oleh Badan Layanan Umum (BLU) pada Pengelola

Barang (Kementerian Keuangan) yang belum memiliki payung hukum pengelolaan dana

secara menyeluruh, baik dari sisi perencanaan, pengembangan dana, dan

penyaluran dana yang akan digunakan untuk pembangunan infrastruktur lainnya.

Dalam artikel ini

penulis mencoba mencermati ketentuan pelaksanaan Ketupi yang sudah ada dan

menguraikan konsep pengelolaan dana hasil Ketupi yang harus dilakukan oleh BLU

pada Pengelola Barang, termasuk alternatif skema penyaluran dana hasil Ketupi

yang dapat dilakukan sesuai dengan karakteristik pengelolaan keuangan BLU.

Namun demikian untuk dapat menguraikan hal tersebut, penting kiranya bagi kita

mengetahui terlebih dahulu latar belakang pelaksanaan Ketupi dan keunggulan

konsep pengelolaan keuangan BLU bagi kerja sama ini.

Hak Pengelolaan

Terbatas (Limited Concession Scheme)

Pada awal tahun 2020,

Pemerintah telah menetapkan beleid yang mengatur mengenai

alternatif skema pendanaan untuk membiayai infrastruktur, yakni Peraturan

Presiden (Perpres) No. 32 Tahun 2020 tentang Pembiayaan Infrastruktur Melalui

Hak Pengelolaan Terbatas. Perpres tersebut mengatur mengenai skema HPT atau

yang memiliki nama lain limited concession scheme (LCS) dan

selanjutnya berselang empat tahun kemudian, Perpres tersebut disempurnakan

dengan Perpres No. 66 Tahun 2024. Penyempurnaan ini tentunya sebagai komitmen

pemerintah dalam memberikan kemudahan dan

keyakinan serta jaminan dari investor baik dari dalam negeri maupun luar negeri

dalam melakukan investasi di Indonesia.

Salah satu latar

belakang penerapan HPT di Indonesia adalah adanya gap keterbatasan

pembiayaan APBN untuk penyediaan infrastruktur, dimana pada tahun 2024 stok

infrastruktur ditargetkan dapat mencapai 50 persen dari Pendapatan Domestik Bruto (PDB).

Total kebutuhan investasi infrastruktur pada saat itu adalah sebesar USD 477,41

miliar dan diharapkan partisipasi sektor swasta dapat mencapai USD 200,52

miliar atau sebesar 42 persen. Dari data ini terlihat bahwa kebutuhan investasi dan

porsi investasi swasta untuk penyediaan infrastruktur meningkat dalam kurun

waktu 2020-2029. Untuk itu aksi korporasi seperti refinancing dan asset

recycling dibutuhkan. Sementara Pemerintah juga dituntut untuk dapat

menyediakan fasilitas yang dapat mengurangi risiko yang ditanggung swasta.

Dalam penyusunan

kajiannya, skema HPT diadopsi dari pengalaman beberapa negara maju dan

berkembang yang telah sukses mengumpulkan pendanaan untuk pengembangan

infrastruktur melalui skema kerja sama sejenis. Sebut saja Turki melalui skema

kerja sama pengelolaan bandara Ataturk-Istanbul pada tahun 2005 yang

dilanjutkan dengan 8 bandara lainnya. Sementara Jepang melakukan kerja sama

Kansai & Osaka-Itami Airport yang menghasilkan upfront payment, annual

payment, revenue sharing dan juga manfaat lainnya

berupa performance security. Selain itu terdapat juga Luis Munoz

International Airport di Puerto Rico, yang selain mendapatkan upfront

payment dan revenue sharing memperoleh juga manfaat

lain berupa investasi pemordernisasian bandara oleh mitra kerja sama.

Skema HPT berbeda

dengan skema privatisasi. Dalam skema HPT, swasta sebagai mitra pemerintah atau

BUMN mendapatkan hak konsesi selama jangka waktu tertentu untuk mengelola aset.

Selanjutnya pemerintah atau BUMN mendapatkan pendanaan dari hasil kerja sama

untuk pembiayaan infrastruktur, baik melalui peningkatan fungsi operasional

infrastruktur sejenis atau pembiayaan infrastruktur lainnya. Adapun kelebihan

dari skema HPT bagi pemerintah antara lain: (1) tidak ada

peralihan kepemilikan aset pemerintah maupun BUMN kepada swasta yang menjadi

mitra kerja sama, (2) adanya pembayaran dimuka (upfront

payment) yang dapat digunakan untuk pembiayaan infrastruktur, (3) HPT

membatasi profit pemegang konsesi sehingga menghindari adanya monopoli

pendapatan dari pemegang konsesi, (4) efisiensi pengelolaan

aset pemerintah atau BUMN oleh mitra kerja sama, dan (5) mengurangi

ketergantungan pada APBN yang pada akhirnya berpotensi menurunkan utang

pemerintah untuk pembiayaan infrastruktur.

Perpres No. 66 Tahun

2024 telah mengembangkan 14 (empat belas) jenis infrastruktur yang dapat

dikerjasamakan melalui HPT, yakni infrastruktur transportasi, infrastruktur

jalan tol, infrastruktur sumber daya air, infrastruktur air minum,

infrastruktur sistem pengelolaan air limbah, infrastruktur sistem pengelolaan

persampahan, infrastruktur telekomunikasi dan informatika, infrastruktur

ketenagalistrikan, infrastruktur minyak, gas bumi, dan energi terbarukan,

infrastruktur kesehatan, infrastruktur kawasan, infrastruktur pariwisata,

infrastruktur gedung perkantoran dan pemerintahan, dan infrastruktur perumahan.

Tidak semua aset

pemerintah atau BUMN dapat dikerjasamakan melalui HPT, karena pelaksanaan HPT

ditujukan untuk infrastruktur yang telah beroperasi (brownfield) dan

memerlukan peningkatan nilai komersial dan/atau efisiensi operasional. Kriteria

aset yang dapat dikerjasamakan melalui HPT diatur dalam Pasal 4 Perpres No. 66

Tahun 2024, yang antara lain memiliki umur manfaat paling singkat 10 (sepuluh)

tahun dan untuk Barang Milik Negara (BMN) tercatat dalam laporan keuangan

kementerian/lembaga atau untuk aset BUMN tercatat dalam pembukuan audited paling

sedikit 3 (tiga) tahun berturut-turut.

Proses bisnis HPT

terbagi ke dalam 4 (empat) tahap, yakni: perencanaan, penyiapan transaksi,

pelaksanaan/transaksi, dan terakhir tahap monitoring, evaluasi dan pelaporan.

Proses perencanaan menjadi salah satu titik krusial untuk menentukan

pelaksanaan HPT. Dalam tahap perencanaan tersebut, Ketua Komite Percepatan

Penyediaan Infrastruktur Prioritas (KPPIP) akan menetapkan Daftar Rencana

Pengelolaan Aset berdasarkan usulan dari kementerian/lembaga atau BUMN selaku

Penanggung Jawab Proyek Kerja Sama (PJPK). Selanjutnya, tahapan penyiapan

transaksi yang meliputi kegiatan penyiapan dokumen teknis, penjajakan minat

pasar, penetapan nilai dana hasil pengelolaan aset, penetapan peruntukan dana,

penyiapan pemilihan badan usaha, penyiapan draft perjanjian,

dan pembentukan kelompok kerja. Selanjutnya tahap pelaksanaan transaksi yang

meliputi kegiatan pemilihan badan usaha, penyerahan BMN, perjanjian pengelolaan

aset, dan pembiayaan pengelolaan aset oleh badan usaha. Terakhir tahapan monitoring,

evaluasi dan pelaporan yang dilaksanakan secara berjenjang oleh PJPK dan KPPIP.

Salah satu hal yang

menarik dalam skema kerja sama ini adalah dilibatkannya entitas Badan Layanan

Umum (BLU) pada Pengelola Barang dhi. Kementerian Keuangan. Hal ini dapat dimaklumi,

mengingat BLU memiliki fleksibilitas pengelolaan keuangan yang dapat digunakan

untuk mencapai sasaran pelaksanaan KETUPI, yakni pembiayaan infrastruktur yang

tercantum dalam proyek infrastruktur prioritas dan/atau proyek strategis

nasional (PSN), baik melalui peningkatan fungsi operasional infrastruktur

sejenis atau pembiayaan infrastruktur lain.

Pengaturan Kerja Sama

Terbatas Untuk Penyediaan Infrastruktur

Mempertimbangkan

tujuan pelaksanaan HPT tersebut salah satunya untuk optimalisasi aset Pemerintah

berupa BMN, maka Menteri Keuangan selaku Pengelola Barang telah mengadopsi

skema HPT tersebut dalam pemanfaatan BMN menjadi Kerja Sama Terbatas Untuk

Pembiayaan Infrastruktur atau yang sering disebut dengan Ketupi. Pengaturan

tersebut dituangkan dalam Peraturan Pemerintah (PP) No. 28 Tahun 2020,

Peraturan Menteri Keuangan (PMK) No. 115/PMK.06/2020 dan Keputusan Menteri

Keuangan (KMK) No. 361/KMK.6/2024.

Dalam ketentuan Pasal

41A PP No. 28 Tahun 2020, Ketupi dilaksanakan oleh BLU yang dibentuk oleh

Pengelola Barang, sehingga BMN yang menjadi objek Ketupi harus diserahkan oleh

PJPK kepada kepada Pengelola Barang c.q. BLU. Pengaturan tata cara pelaksanaan

Ketupi didelegasikan dalam PMK No. 115/PMK.06/2020 yang secara komprehensif

telah mengatur mengenai objek Ketupi, subjek pelaksana, jangka waktu yang

ditetapkan paling lama 50 tahun dan dapat diperpanjang, hasil Ketupi baik

berupa dana (upfront payment dan clawback) maupun aset,

perjanjian pelaksanaan hingga pengakhiran Ketupi. Tentu saja, tata cara yang

diatur dalam PMK No. 115/PMK.06/2020 dan KMK No. 361/KMK.6/2024 telah

diselaraskan dengan tahapan pelaksanaan HPT sebagaimana diatur dalam Perpres

No. 32 Tahun 2020 sebagaimana telah diubah dengan Perpres 66 Tahun 2020.

Ketentuan Pasal 90

PMK No. 115/PMK.06/2020 mengatur bahwa dana hasil Ketupi (upfront payment dan clawback)

serta hasil pengelolaannya merupakan pendapatan BLU yang digunakan untuk

pembiayaan infrastruktur. Adapun khusus untuk dana hasil pengelolaan dapat

digunakan sebagian oleh BLU untuk mendukung kegiatan operasional BLU yang

bersangkutan.

Yang menjadi

pertanyaan mendasar adalah mengapa Ketupi harus melibatkan BLU? Bagaimana BLU

ini akan melakukan pengelolaan dana hasil Ketupi? Dan bagaimana tata cara

penggunaan dana hasil Ketupi oleh PJPK sehingga dapat digunakan untuk membiayai

revitalisasi atau pengadaan infrastruktur lainnya sesuai dengan perencanaan

awal? Pertanyaan-pertanyaan tersebut relevan karena organisasi BLU berada

dibawah Kementerian Keuangan bukan satuan kerja pada kementerian/lembaga

sebagai PJPK.

Karakteristik

Pengelolaan Keuangan BLU

Secara umum, BLU

merupakan satuan kerja (satker) pemerintah yang memberikan pelayanan umum dan

untuk meningkatkan pelayanan tersebut satker tersebut ditetapkan statusnya

sebagai BLU, sehingga memiliki fleksibilitas pengelolaan keuangan. Satker harus

memenuhi 3 (tiga) persyaratan untuk dapat ditetapkan sebagai BLU, yakni:

persyaratan substantif, persyaratan teknis, dan persyaratan administrasi.

Berdasarkan ketentuan Pasal 6 PMK No. 129/PMK.05/2020, BLU dapat dikategorikan

menjadi 3 (tiga) jenis, yakni BLU penyedia barang/jasa lainnya, BLU berupa

pengelola kawasan, dan BLU pengelolaan dana khusus.

Saat ini satker yang

telah ditetapkan sebagai BLU berjumlah 320 unit berdasarkan data publikasi

Direktorat PPK BLU Ditjen Perbendaharaan per Juni 2025. BLU tersebut terdiri

atas 114 unit bidang kesehatan, 144 unit bidang pendidikan, 8 unit bidang

pengelolaan dana, 7 unit bidang pengelolaan kawasan, dan 47 unit bidang

penyedia barang/jasa lainnya.

Fleksibilitas pengelolaan

keuangan BLU didasarkan pada ketentuan Pasal 68 dan Pasal 69 UU No. 1 Tahun

2024 yang dijabarkan lebih lanjut melalui PP No. 23 Tahun 2005 sebagaimana

diubah dengan PP No. 74 Tahun 2012 dan PMK turunannya. Terdapat beberapa

fleksibilitas pengelolaan keuangan satker BLU yang dapat mendukung pelaksanaan

Ketupi, antara lain:

1. Hasil kerja sama BLU

merupakan pendapatan yang dapat digunakan langsung untuk pelaksanaan tugas dan

fungsi BLU. Dana hasil kerja sama tersebut disetorkan ke rekening operasional

penerimaan BLU. Penggunaan dana tersebut didasarkan pada perencanaan dan penganggaran

yang dituangkan dalam Rencana Bisnis dan Anggaran (RBA). Salah satu

keistimewaannya adalah dana tersebut tidak harus disetorkan ke Rekening Kas

Umum Negara pada akhir tahun anggaran, sehingga dapat digunakan kembali untuk

membiayai pelaksanaan tugas dan fungsi BLU pada tahun berikutnya. Pendapatan

BLU tersebut merupakan PNBP yang dikonsolidasikan pada laporan keuangan

kementerian/lembaga dan dalam hal ini pimpinan BLU atau pejabat yang dikuasakan

pada BLU secara otomatis berperan sebagai Kuasa Pengguna Anggaran (KPA).

2. RBA BLU menganut pola

anggaran fleksibel dengan persentase ambang batas tertentu. Dengan demikian,

BLU dapat melakukan belanja melebihi perencanaan dan penganggaran yang telah

ditetapkan pada awal tahun sepanjang tidak melebihi ambang batas yang telah ditetapkan

oleh Menteri Keuangan. Hal tersebut dapat digunakan untuk mengantisipasi dan

mengakomodir kebutuhan-kebutuhan mendesak dan prioritas diluar perencanaan pada

tahun berjalan. Adapun pola anggaran fleksibel tersebut dapat diterapkan

terhadap dana yang bersumber dari PNBP BLU.

3. Adanya kebijakan yang

mewajibkan BLU untuk melakukan optimalisasi kas. Kebijakan tersebut dapat

dilakukan antara lain melalui optimalisasi kas untuk membiayai operasional BLU,

optimalisasi melalui penempatan pada instrumen investasi, optimalisasi melalui

pemberian piutang kepada pihak lain atau satker pemerintah, serta kebijakan

penarikan dana oleh Menteri Keuangan selaku Pembina Keuangan BLU.

4. BLU dapat menjadi

Operator Investasi Pemerintah (OIP) sehingga dapat melakukan pengelolaan dana

hasil Ketupi melalui berbagai instrumen penempatan dana, baik investasi secara

langsung maupun tidak langsung. Pelaksanaan tugas sebagai OIP tersebut didukung

dengan fleksibilitas satker BLU yang dapat merekrut tenaga profesional yang

berperan sebagai manajer risiko dan investasi.

5. Adanya kewenangan

Menteri Keuangan sebagai Pembina Keuangan BLU untuk melakukan penarikan

sebagian kas BLU. Menteri Keuangan dapat mengalokasikan dana tersebut untuk

membiayai operasional satker lain yang membutuhkan atau melakukan pemindahan

alokasi dana pada Bagian Anggaran (BA) lain. Kebijakan ini ditujukan untuk

menghindari adanya dana menganggur berlebih (idle cash) pada suatu

satker dan memastikan pemanfaatan setiap rupiah APBN dapat digunakan tepat

sasaran dan tepat guna.

Peran Badan Layanan

Umum Dalam Pelaksanaan Ketupi

Ilustrasi Peran BLU dalamPelaksanaan Ketupi, Sumber: Pribadi.

BLU memiliki 2 (dua)

tugas utama dalam pelaksanaan Ketupi, yakni untuk mengelola aset yang akan

dikerjasamakan dengan mitra Ketupi dan untuk mengelola dana hasil Ketupi. Tugas

pengelolaan aset Ketupi oleh BLU merupakan dampak dari kewajiban penyerahan

objek Ketupi dari PJPK kepada Pengelola Barang dhi. Kementerian Keuangan yang

diatur dalam ketentuan Pasal 41A PP No. 28 Tahun 2020. Hal tersebut dapat

dimaklumi agar dana hasil pelaksanaan Ketupi dapat menjadi pendapatan BLU yang

pada akhirnya dapat digunakan untuk membiayai infrastruktur (vide Pasal

14 PP No. 23 Tahun 2025 dan penjelasannya).

Berdasarkan ketentuan

Pasal 23 ayat (2) Perpres No. 66 Tahun 2024 dan Lampiran KMK No.

361/KMK.6/2024, tugas BLU dalam pengelolaan aset Ketupi dapat dijabarkan sebagai

berikut:

1. Pengelolaan BMN

Dalam masa persiapan

Ketupi dan setelah dialihkannya objek Ketupi kepada Pengelola Barang, maka aset

tersebut diperlakukan sebagai aset kelolaan satker BLU. Sehingga BLU memiliki

tugas untuk melakukan pemeliharaan, pengamaman, dan yang paling utama adalah

penggunaan/operasionalisasi BMN. Fase ini merupakan titik krusial yang

diakibatkan adanya gap waktu penyerahan BMN kepada Pengelola

Barang dan penyerahan BMN kepada mitra Ketupi, dimana peralihan tersebut tidak

boleh mengakibatkan berhentinya operasi BMN dan layanan yang telah diberikan

sebelumnya. Diperlukan adanya skema kerja sama antara BLU dan satker pemerintah

sebelumnya untuk tetap dapat mengoperasikan BMN tersebut sampai dengan

diserahkannya kepada mitra Ketupi.

Selain itu, dalam

masa persiapan ini secara teknis BLU juga bertanggung jawab untuk terlibat dalam

tahap persiapan transaksi Ketupi. Persiapan transaksi tersebut, antara lain:

penyusunan nota kesepahaman dengan PJPK, bersama dengan PJPK menyusun draft perjanjian Ketupi,

dan memberikan persetujuan atas rencana penggunaan dana hasil Ketupi oleh PJPK.

Selanjutnya dalam

tahapan pelaksanaan/transaksi, BLU memiliki 2 (dua) peran penting, yakni

untuk melakukan penandatanganan perjanjian Ketupi secara tripartite bersama

dengan PJPK dan mitra Ketupi. Setelah ditandatanganinya perjanjian Ketupi, maka

selama jangka waktu Ketupi BLU bertugas untuk melakukan pengawasan dan

pengendalian atas pemanfaatan BMN oleh mitra Ketupi, termasuk pelaksanaan

kewajiban mitra sesuai dengan perjanjian yang telah ditandatangani bersama.

Terakhir, setelah

berakhirnya perjanjian Ketupi maka BLU memiliki tugas dan tanggung jawab untuk

menerima kembali hak pemanfaatan berupa objek Ketupi beserta hasil pelaksanaan

Ketupi dari mitra Ketupi serta mengembalikan aset tersebut kepada PJPK. Saat

menerima kembali objek Ketupi beserta hasil pelaksanaannya, BLU memiliki peranan

penting dalam memastikan objek Ketupi beserta hasil pelaksanaannya dalam keadaan

baik/layak fungsi dan memastikan bahwa mitra Ketupi menjamin bebas dari segala

tuntutan hukum dan hak-hak pihak ketiga pada saat berakhirnya perjanjian. Dalam

serah terima kembali ini BLU dapat berkoordinasi dengan APIP.

2. Penatausahaan BMN

Mempertimbangkan BMN

yang menjadi objek Ketupi tersebut merupakan BMN pada Pengelola Barang yang

tidak ditetapkan status penggunaannya pada kementerian/lembaga, maka BLU pada

Pengelola Barang akan mencatat aset tersebut sebagai aset kelolaan pada BLU.

Dengan demikian, BLU memiliki kewajiban untuk melakukan penatausahaan BMN

sebagai aset kelolaan sesuai dengan ketentuan yang berlaku.

Selain bertugas untuk melakukan pengelolaan aset, BLU juga bertugas untuk melakukan pengelolaan dana hasil Ketupi sehingga dapat digunakan untuk membiayai penyediaan infrastruktur berkelanjutan. Namun demikian, sampai dengan saat ini belum diterbitkan peraturan yang komprehensif mengatur mengenai pengelolaan dana tersebut. Walaupun secara teknis dengan fleksibilitas kelembagaannya BLU dapat menetapkan peraturan yang berlaku bagi internal BLU, namun pengaturan terkait pengelolaan dana tersebut seyogianya harus diatur minimal selevel peraturan Menteri sehingga dapat mengikat bagi kementerian/lembaga selaku PJPK, mitraKetupi, maupun pihak lain yang terkait. Misalnya pengaturan lebih lanjut terkait dengan penggunaan dana yang diperoleh dari pengelolaan dana hasil Ketupi dapat digunakan untuk membiayai infrastruktur dan sebagian dapat juga digunakan untuk operasional BLU, perlu adanya pengaturan lebih lanjut terkait mekanisme tata cara penggunaan dana seperti pihak yang dapat mengajukan penggunaan dana dan pihak yang dapat memberikan otoritas/persetujuan pembiayaan infrastruktur, serta mekanisme penyerahan dana kepada kepada Kemeteria/Lembaga(PJPK).

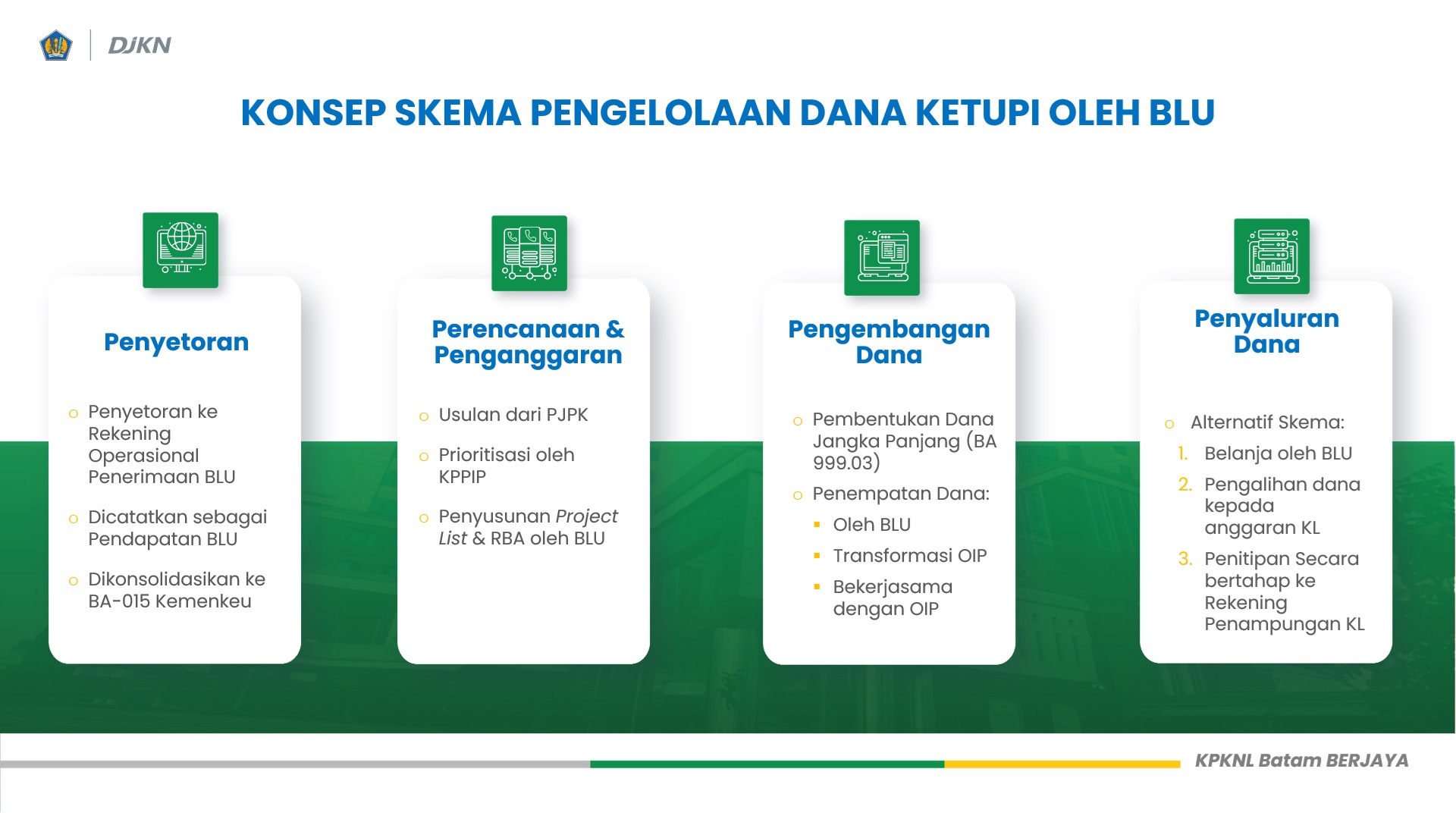

Ilustrasi Konsep SkemaPengelolaan Dana Ketupi, Sumber: Pribadi.

Memperhatikan karakteristik

pengelolaan keuangan BLU dan relevansinya dengan kebutuhan PJPK, maka tugas BLU

dalam pengelolaan dana hasil Ketupi sekurang-kurangnya terdiriatas 3 (tiga)

hal, yakni: perencanaan dan penganggaran dana hasil Ketupi,penempatan dana

hasil Ketupi (investasi/pengembangan dana), dan penyaluran dana hasil Ketupi

kepada PJPK. Lebih lanjut ketiga elemen tersebut dapat diuraikansebagai

berikut:

1.

Perencanaan dan Penganggaran

Sebagaimana telah

diuraikan sebelumnya, bahwa dana hasil Ketupi merupakan pendapatan BLU dan

merupakan bagian dari PNBP pada Pengelola Barang, yakni Kementerian Keuangan

(BA-015). Sehingga, penggunaan PNBP tersebut tunduk pada tata cara perencanaan

dan penganggaran pada BLU, yang akan dituangkan dalam Rencana Bisnis dan

Anggaran (RBA) tahunan. Namun demikian, bagaimanakah mekanisme perencanaan

penggunaan dana hasil Ketupi tersebut sehingga dapat digunakan secara tepat

untuk membiayai infrastruktur oleh PJPK?

Mekanisme perencanaan

tersebut dapat mengadopsi mekanisme perencanaan dan penganggaran instansi

pemerintah pada umumnya, yang melibatkan 3 (tiga) institusi yakni kementerian/lembaga

selaku Chief Operational Officer (COO), Bappenas/Kementerian PPN

selaku pihak yang mengharmoniskan perencanaan COO sesuai dengan program dan

rencana jangka menengah dan panjang pemerintah, serta Direktorat Jenderal

Anggaran selaku Chief Financial Officer (CFO). Sistem ini merupakan

salah satu perwujudan dari mekanisme check and balance dan dapat

mencegah CFO menjadi lembaga super body dalam pengelolaan keuangan

negara.

Mekanisme yang sama

telah diadopsi dalam skema pendanaan pengadaan tanah Proyek Strategis Nasional

(PSN) oleh Lembaga Manajemen Aset Negara (LMAN). Dalam proses perencanaan

pendanaan pengadaan tanah, kementerian/lembaga selaku instansi yang memerlukan

tanah mengusulkan perencanaan kebutuhan dana, selanjutnya Komite Percepatan

Penyediaan Infrastrur Prioritas (KPPIP) pada Kemenko Perekonomianakan

menetapkan prioritas terhadap proyek-proyek yang diusulkan. Selanjutnya,BLU

LMAN akan melakukan penelitian kesesuaian PSN dan ketersediaan alokasi dana untuk

kemudian melakukan perencanaan dan penganggaran sesuai dengan ketentuan yang

berlaku.

Dengan demikian,

dalam proses perencanaan penggunaan dana Ketupi dapat juga menerapkan mekanisme

tersebut dimana PJPK bertindak selaku kementerian/lembaga pengusul (COO) atas

perencanaan penggunaan dana hasil Ketupi, KPPIP berperan sebagai Bappenas, dan

BLU berperan sebagai CFO. Adapun keterlibatan KPPIP tersebut sejalan dengan

ketentuan dalam Perpres No. 32 Tahun 2020 sebagaimana telah diubah dengan

Perpres No. 66 Tahun 2024 dimana dana hasil Ketupi ditujukan untuk membiayai

penyediaan PSN atau proyek prioritas yang juga berada dalam pembinaan KPPIP.

Perlu juga

dipertimbangkan pembentukan dana jangka panjang oleh BLU untuk pengelolaan dana

hasil Ketupi sebagaimana skema pendanaan pengadaan tanah PSN oleh BLU LMAN sebagaimana

diatur dalam PMK No. 139/PMK.06/2020 jo. PMK No. 95 Tahun 2024. Dana jangka

panjang tersebut ditujukan untuk penggunaan dana yang bersifat fleksibel, dapat

digunakan lintas tahun anggaran dan dapat digunakan untuk membiayai antar

proyek, antar sektor, dan antar PJPK.

2.

Penempatan Dana Hasil Ketupi

Sesuai dengan

ketentuan Pasal 90 PMK No. 115/PMK.06/2020, dana yang diperoleh dari pengelolaan

dana hasil Ketupi dapat digunakan untuk membiayai infrastruktur dan sebagian

dapat juga digunakan untuk operasional BLU. Ketentuan tersebut juga mengandung

arti bahwa BLU memiliki tanggung jawab untuk melakukan pengelolaan dana hasil

Ketupi sehingga hasilnya dapat digunakan kembali. Secara umum, BLU memiliki

berbagai fleksibilitas untuk melakukan pengelolaan dana, termasuk penempatan

dana kelolaan.

Beberapa instrumen

yang dapat digunakan oleh BLU untuk mengembangkan dana hasil Ketupi antara lain

melalui skema investasi maupun pemberian utang kepada pihak lain. Dalam

pelaksanaan skema investasi, BLU dapat melaksanakan secara langsung, dapat

bertransformasi sebagai OIP, atau dapat juga bekerja sama dengan OIP yang sudah

ada. Investasi tersebut dapat dilakukan melalui instrumen investasi berisiko

rendah seperti penempatan dana pada deposito maupun instrument investasi

berisiko tinggi. Namun demikian, perlu juga diperhatikan pelaksanaan investasi

jangka panjang oleh BLU yang harus mendapatkan persetujuan Menteri Keuangan

terlebih dahulu.

Selanjutnya dana yang

diperoleh dari penempatan dana hasil Ketupi tersebut juga merupakan pendapatan

BLU dan bagian dari PNBP yang terkonsolidasi pada Bagian Anggaran Kementerian

Keuangan (BA-015).

3.

Penyaluran Dana Hasil Ketupi kepada PJPK

Salah satu tugas

krusial berikutnya oleh BLU adalah menyalurkan dana hasil Ketupi kepada PJPK

sehingga dapat digunakan untuk membiayai revitalisasi atau penyediaan infrastruktur

lainnya sesuai dengan tujuan pelaksanaan Ketupi. Pemilihan skema ini penting

mengingat alokasi dana hasil Ketupi tercatat sebagai PNBP pada BA-015

Kementerian Keuangan dan BLU serta merta menjadi KPA-nya sementara dana tersebut

akan digunakan oleh PJPK yang memiliki bagian anggaran tersendiri.

Mempertimbangkan karakteristik

pengelolaan keuangan BLU dan koridor peraturan di bidang keuangan negara, maka

terdapat 3 (tiga) alternatif skema penyaluran dana hasil Ketupiyang dapat

digunakan terlepas dari pros dan cons masing-masing,

sebagai berikut:

a. Pengadaan infrastruktur

oleh BLU berdasarkan perencanaan dari PJPK

Mempertimbangkan dana

hasil Ketupi merupakan pendapatan BLU yang akan terkonsolidasi pada Bagian

Anggaran Kementerian Keuangan (BA-015) dan BLU bertindak selaku KPA, maka

pelaksanaan revitalisasi atau penyediaan infrastruktur yang telah direncanakan

oleh PJPK dapat dilaksanakan oleh BLU pada Pengelola Barang.

Kelebihan dari

mekanisme ini antaralain: (1) alokasi dana tetap berada dalam

pengelolaan BLU sehingga dapat digunakan secara fleksibel dan sisa alokasi

tidak hangus pada akhir tahun anggaran, (2) mekanisme pengadaan

pada BLU dikecualikan dari ketentuan pengadaan barang/jasa pada umumnya

sehingga dapat dilakukan secara lebih fleksibel dan cepat dengan tetap

memperhatikan prinsip good corporate governance (GCG).

Namun demikian,

dibandingkan dengan kelebihan tersebut mekanisme ini lebih banyak memiliki

kekurangan antara lain: (1) tidak sesuai dengan konsep pengadaan

BMN ditujukan untuk pelaksanaan tugas dan fungsi, mengingat proses pengadaannya

dilakukan oleh BLU pada Kementerian Keuangan yang tidak memiliki tugas dan

fungsi untuk penyediaan infrastruktur, (2) secara teknis walaupun

pengadaan didasarkan pada perencanaan PJPK, tetapi kelembagaan BLU tidak

dilengkapi dengan ahli-ahli di berbagai bidang infrastruktur seperti bandara,

pelabuhan, perkeretaapian, kesehatan, dan lain-lain yang mengakibatkan adanya

risiko inefisiensi dan inefektivitas penyediaan infrastruktur, (3) akan

mengakibatkan pembengkakan belanja modal yang tersentralisasi pada Kementerian

Keuangan dan berisiko mengurangi kecepatan penyediaan infrastruktur dan

efektivitas pengawasannya.

b. Pengalihan dana hasil

Ketupi dalam Bagian Anggaran Kementerian/Lembaga (PJPK)

Mekanisme ini dapat

ditempuh dengan memanfaatkan kewenangan Menteri Keuangan selaku Pembina

Keuangan BLU untuk menarik dana kelolaan BLU untuk disetorkan ke Rekening Kas

Umum Negara kemudian selanjutnya digunakan oleh PJPK untuk membiayai penyediaan

infrastruktur sesuai dengan ketentuan peraturan perundang-undangan di bidang

pelaksanaan anggaran.

Kelebihan dari

mekanisme ini antara lain: (1) adanya kesesuaian perencanaan

dan penganggaran dengan output yang dihasilkan oleh PJPK untuk

pelaksanaan tugas dan fungsi kementerian/lembaga (matching concept), (2) menghindari

keterlambatan dan ketidaksesuaian pengadaan infrastruktur karena pelaksanaan pengadaan

terdesentralisasi pada masing-masing PJPK dan dilaksanakan oleh pihakyang

memiliki kompetensi di bidang infrastruktur bersangkutan, (3) sesuai

dengan prinsip pelaksanaan pengadaan dilakukan setelah tersedianya alokasi

dana.

Namun demikian,

mekanisme ini juga memiliki kekurangan dimana dana yang telah ditempatkan pada

BA kementerian/Lembaga menjadi tidak fleksibel untuk digunakan kembali untuk

membiayai infrastruktur lainnya dan apabila tidak digunakan sampai dengan akhir

tahun anggaran maka alokasi dana tersebut akan hangus pada akhir tahun

anggaran. Selain itu, dalam hal terdapat kebutuhan berlebih yang belum

terakomodir dalam perencanaan dan penganggaran maka harus dilakukan top up

belanja modal pada kementerian/lembaga. Hal ini tentunya perlu adanya suatu

kebijakan yang mengatur fleksibilitas dalam penggunaan dana lintas tahun.

c. Penitipan secara

bertahap sesuai kebutuhan pada Rekening Penampungan Kementerian/Lembaga (PJPK)

Mekanisme yang ketiga

merupakan pengembangan dari mekanisme huruf a, tetapi pengalokasian dana pada

PJPK dilakukan melalui rekening penampungan kementerian/lembaga sesuai dengan kebutuhan

setiap tahun dan adanya mekanisme pengembalian sisa dana ke rekening dana

kelolaan BLU pada akhir tahun anggaran.

Untuk melaksanakan

mekanisme ini, perlu dilakukan pengaturan sebagai berikut:

1) Adanya pembagian

tanggung jawab KPA pada BLU dan kementerian/lembaga. Dimana, KPA pada BLU

bertanggung jawab secara formil dan materiil sampai dengan penyaluran dana hasil

Ketupi ke rekening penampungan kementerian/lembaga dan KPA pada kementerian/lembaga

bertanggung jawab secara formil dan materiil atas penggunaan dana pada rekening

penampungan sesuai dengan ketentuan peraturan perundang-undangan;

2) Penyaluran ke

rekening penampungan kementerian/lembaga didasarkan pada permohonan tertulis dari

PJPK yang dilengkapi dengan perencanaan penggunaan dana yang telah disetujui

oleh KPPIP dan rencana penggunaan dana pada tahun berkenaan; Pada akhir tahun

anggaran, sisa dana hasil Ketupi yang belum direalisasikan oleh PJPK disetorkan

kembali menjadi dana kelolaan BLU untuk dapat digunakan pada tahun anggaran

berikutnya.

Mekanisme ini

memberikan beberapa keuntungan antara lain: (1) pelaksanaan

pengadaan infrastruktur tetap dilakukan oleh kementerian/lembaga sesuai bidang

tugas masing-masing, (2) adanya pembagian kewenangan dan

tanggung jawab atas pengelolaan dana hasil Ketupi antara BLU dan PJPK, (3) dana

hasil Ketupi tetap dapat dikelola secara fleksibel oleh BLU.

Adapun beberapa hal

yang perlu diperhatikan dalam pelaksaan mekanisme ini antara lain: (1) mekanisme

perencanaan dan penganggaran oleh kementerian/lembaga dilaksanakan sesuai dengan

ketentuan peraturan perundang-undangan dan diperlukan adanya koordinasi antara

BLU dan DJA untuk menghindari adanya duplikasi pembiayaan yang bersumber dari

Rupiah Murni APBN dan PNBP BLU, (2) perlu adanya mekanisme pengawasan

dan pelaporan oleh KPA pada PJPK dalam pengelolaan dana pada rekening

penampungan kementerian/lembaga.

Kesimpulan

Ketupi merupakan

salah satu inisiatif strategis pemerintah untuk menjawab tantangan keterbatasan

pembiayaan APBN dalam rangka penyediaan infrastruktur untuk meningkatkan

kesejahteraan masyarakat.

Untuk

operasionalisasi Ketupi oleh BLU dengan tetap menjaga tata kelola pemerintahan

yang baik (good corporate governance/GCG) diperlukan adanya pedoman

pengelolaan dana hasil Ketupi oleh BLU. Pedoman pengelolaan dana tersebut

meliputi kegiatan perencanaan dan penganggaran, pengembangan dana, dan

penyaluran dana hasil Ketupi kepada PJPK. Selanjutnya, terdapat 3 alternatif

skema penyaluran dana hasil Ketupi yangdapat dilakukan sesuai dengan

karakteristik pengelolaan keuangan BLU.

Adapun regulasi

tersebut harus dituangkan dalam bentuk peraturan perundang-undangan agar

memiliki daya laku terhadap seluruh pihak yang berkepentingan dalam pelaksanaan

Ketupi. Peranan regulasi ini sangat penting bagi majunya investasi di

Indonesia, karena substansi hukum yang ada perlu mengandung semangat yang

terkandung dalam investasi, yakni perlakuan yang sama, keterbukaan dan

pelayanan satu atap terhadap berbagai rintisan investasi, juga membangun suatu

budaya hukum yang tentunya akan tercermin dalam perlakuan, aparatur hukum yang

menerapkan good corporate governance, dan adanya regulasi ini juga

mempengaruhi budaya hukum dari pengusaha/investor. Sehingga dengan adanya

regulasi yang memberikan kepastian hukum baik untuk host state maupun

investor akan memberikan iklim investasi yang baik dan juga akan memberikan

perlindungan bagi investor itu sendiri dengan adanya jaminan atas investasi

yang dilakukannya.

Referensi:

1.

Undang-UndangNomor 1 Tahun 2004 tentang Perbendaharaan Negara.

2.

Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan

Badan Layanan Umum.

3.

Peraturan Pemerintah Nomor 74 Tahun 2012 tentang Perubahan Atas

Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan

Layanan Umum.

4.

Peraturan Pemerintah Nomor 28 Tahun 2020 tentang Perubahan Atas

Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik

Negara/Daerah.

5.

Peraturan Presiden Nomor 32 Tahun 2020 tentang Pembiayaan Infrastruktur

Melalui Hak Pengelolaan Terbatas.

6.

Peraturan Pemerintah Nomor 66 Tahun 2024 tentang Perubahan Atas

Peraturan Presiden Nomor 32 Tahun 2020 tentang Pembiayaan Infrastruktur Melalui

Hak PengelolaanTerbatas.

7.

Peraturan Menteri Keuangan Nomor 115/PMK.06/2020 tentang Tata Cara Pelaksanaan

Pemanfaatan Barang Milik Negara.

8.

Peraturan Menteri Keuangan Nomor 129/PMK.05/2020 tentang Pedoman

Pengelolaan Keuangan Badan Layanan Umum.

9.

Peraturan Menteri Keuangan Nomor 139/PMK.06/2020 tentang Tata Cara

Pendanaan Pengadaan Tanah Bagi Proyek Strategis Nasional oleh Badan Layanan

Umum Lembaga Manajemen Aset Negara.

10.

Peraturan Menteri Keuangan Nomor 202 Tahun 2023 tentang Perubahan Atas

Peraturan Menteri Keuangan Nomor 129/PMK.05/2020 tentang Pedoman Pengelolaan Keuangan

Badan Layanan Umum.

11.

Keputusan Menteri Keuangan Nomor 361/KMK.6/2024 tentang Tata Cara

Pelaksanaan Pemanfaatan Barang Milik Negara.

12.

Komite Percepatan Penyediaan Infrastruktur Prioritas (KPPIP). Bahan

Tayang Limited Concession Scheme (LCS)-BMN Skema Hak Pengelolaan terbatas (HPT)

Berdasarkan Perpres 32/2020. Jakarta: 20 April 2020.

13.

Direktorat PPK-BLU Direktorat Jenderal Perbendaharaan. Statistik Badan

Layanan Umum. Website PPK BLU. Diakses pada 14 Juni

2025.

14.

Kemitraan Indonesia Australia Untuk Infrastruktur (KIAT). Bahan

Tayang Regulasi dan Business Untuk Skema Hak Pengelolaan Terbatas di

Indonesia. Jakarta: 28 Agustus 2024.

15.

Kemitraan Indonesia Australia Untuk Infrastruktur (KIAT). Bahan

Tayang Pengalaman Australia Dalam Daur Ulang Aset. Jakarta: 28 Agustus

2024.

16.

Kementerian Pekerjaan Umum dan Perumahan Rakyat, Kementerian PU

Tawarkan 9 Proyek KPBU Senilai Rp90 Triliun Dalam Pitching Session ICI

2025, Kementerian Pekerjaan Umum. Diakses pada 23

Juni 2025.

17.

Shafira Cendra Arini. Butuh RP10.000 T Bangun Infrastruktur,

Uang Negara Cuma Cukup 40%, Butuh Rp 10.000 T Bangun Infrastruktur,Uang Negara Cuma

Cukup 40%. Diakses pada 13 Juni 2025.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |