Artikel Kanwil DJKN Sumatera Utara

Memotret Utilisasi BMN dengan SBSK

Budi Prayitno

Selasa, 28 Desember 2021 |

5530 kali

SBSK merupakan singkatan dari Standar Barang dan Standar Kebutuhan Barang Milik Negara. Menurut PMK Nomor 172 Tahun 2020, Standar Barang adalah spesifikasi barang yang ditetapkan sebagai acuan perhitungan pengadaan dan penggunaan BMN dalam perencanaan kebutuhan Kementerian/Lembaga (K/L) sementara Standar Kebutuhan adalah satuan jumlah barang yang dibutuhkan sebagai acuan perhitungan pengadaan dan penggunaan BMN dalam perencanaan kebutuhan K/L. SBSK merupakan amanat dari Pasal 9 Peraturan Pemerintah (PP) Nomor 27 Tahun 2014 sebagaimana telah diubah dengan PP Nomor 28 Tahun 2020 yang mengatur tentang Pengelolaan Barang Milik Negara/Daerah. Dalam lingkup pengelolaan BMN, SBSK merupakan manifestasi dari perencanaan kebutuhan dan penganggaran dimana perencanaan kebutuhan BMN adalah kegiatan merumuskan rincian kebutuhan BMN untuk menghubungkan pengadaan barang yang telah lalu dengan keadaan yang sedang berjalan sebagai dasar dalam melakukan tindakan yang akan datang.

Singkat kata, SBSK merupakan pedoman bagi K/L dalam menyusun perencanaan kebutuhan pengadaan dan pemeliharaan BMN. Dengan mengacu pada SBSK, K/L dapat menyusun perencanaan bmn yang lebih baik dan matang serta terintegrasi yang mampu menyelesaikan berbagai masalah efektifitas dan efisiensi anggaran serta optimalisasi BMN.

Namun, dibalik peran SBSK sebagai alat perencanaan BMN, ternyata kita dapat menggunakan SBSK sebagai alat untuk memotret tingkat penggunaan dan pemanfaatan BMN. Formulasi perhitungan dan pengadaan dan penggunaan BMN serta satuan jumlah barang, bila digunakan untuk BMN eksisting, akan menghasilkan data dan informasi seberapa optimal BMN bila dibandingkan dengan standar yang dibuat.

Direktorat Jenderal Kekayaan Negara (DJKN) sebagai Pengelola Barang yang memiliki tugas menyelenggarakan perumusan dan pelaksanaan kebijakan di bidang BMN, menjadikan SBSK sebagai alat untuk mengukur kondisi penggunaan BMN saat ini bila dibandingkan dengan standar. Langkah yang diambil ialah dengan membuat indikator kinerja utama (IKU) berupa Tingkat Kesesuaian Penggunaan BMN dengan SBSK.

Pelaksanaan IKU ini dilakukan untuk seluruh K/L dengan pelaksanaan pengukuran dilakukan oleh instansi vertikal DJKN dan K/L yang menjadi target pengukuran dan dilanjutkan dengan optimalisasi SBSK. Piloting pengukuran SBSK yang pertama di tahun 2020 ialah Kementerian Keuangan dengan target kesesuaian sebesar 55%. Tahun 2021, target kesesuaian SBSK ialah sebesar 62% untuk gabungan SBSK Pengukuran K/L dan SBSK Optimalisasi Kementerian Keuangan.

Objek pengukuran SBSK pada tahun 2020 dilakukan untuk BMN berupa Tanah Bangunan Kantor dan Bangunan Kantor, Tanah Rumah Negara dan Bangunan Rumah Negara serta Tanah Mess/Wisma dan Bangunan Mess/Wisma. Pengukuran dilakukan dengan membuat formulir pendataan dan formulir pengukuran. Alur pengukuran dimulai dari pengirian formulir pendataan oleh satuan kerja kemudian formulir dikirimkan kepada KPKNL. Selanjutnya KPKNL melakukan verifikasi formulir dan pengukuran dengan menggunakan formulir pengukuran. Hasil pengukuran disampaikan kepada Kantor Wilayah (Kanwil) DJKN dimana setiap formulir akan direviu. Seluruh hasil perhitungan kemudian direkapitulasi untuk mendapatkan tingkat kesesuaian penggunaan BMN dengan SBSK.

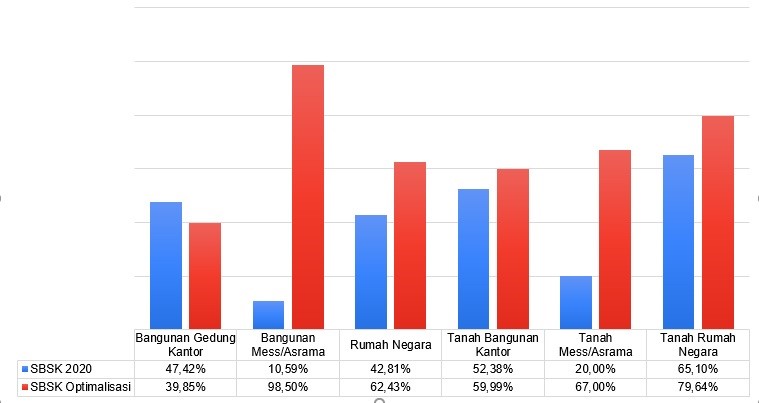

Hasil pengukuran tahun 2020 dan 2021 pada Kementerian Keuangan menunjukkan adanya optimalisasi BMN pada sebagian besar jenis BMN. Berikut merupakan data nilai SBSK per tanggal 18 Desember 2021, data dimaksud masih dapat berubah di masa yang akan datang.

Grafik : SBSK Kementerian Keuangan Wilayah Sumatera Utara (sumber data diolah)

Dari data di atas dapat dilihat bahwa setelah dilakukan optimaliasi, terjadi peningkatan besaran persentase kesesuaian SBSK pada seluruh jenis BMN kecuali Bangunan Gedung Kantor yang mengalami penurunan sebesar 7,57%. Kenaikan persentase merupakan hasil optimalisasi yang dilakukan dengan mekanisme penggunaan, pemanfaatan, atau penghapusan. Persentase yang belum mencapai 100% memiliki arti bahwa masih terdapat ruang untuk melakukan optimalisasi BMN.

Untuk mendorong percepatan proses optimalisasi BMN berdasarkan SBSK, Kanwil DJKN Sumatera Utara mengambil inisiatif dengan melaksanakan kegiatan Forum Group Discussion (FGD) bersama Koordinator Wilayah Kementerian Keuangan Wilayah Sumatera Utara secara rutin mulai tahun 2020 dan berlanjut sampai tahun 2021. Dalam FGD dibahas mengenai tantangan dan strategi optimalisasi dengan mekanisme penggunaan, pemanfaatan, ataupun penghapusan BMN. Guna memahami permasalahan secara langsung, Kanwil DJKN Sumut juga melakukan kunjungan langsung ke lapangan untuk melihat secara langsung kondisi utilisasi BMN. Tantangan yang paling umum dihadapi ialah mengenai Bangunan Rumah Negara (RN) dimana terdapat RN yang dihuni oleh pihak ketiga.

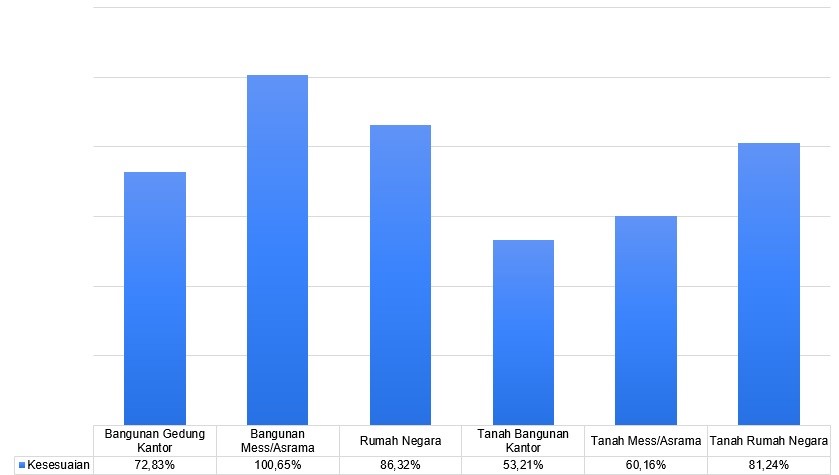

Tahun 2021, selain pengukuran SBSK Optimalisasi, dilakukan juga pengukuran kesesuaian SBSK pada Kementerian/Lembaga yang menjadi target pengukuran. Berikut merupakan data nilai SBSK per tanggal 18 Desember 2021, yaitu :

Grafik : SBSK Kementerian/Lembaga Wilayah Sumatera Utara (sumber data diolah)

Dari data di atas kita dapat melihat potret kesesuaian SBSK memiliki persentase di atas 62% kecuali Tanah Bangunan Kantor dan Tanah Rumah Negara. Masih terdapat banyak ruang untuk melakukan optimalisasi BMN baik dengan penggunaan, pemanfaatan, maupun mekanisme lainnya sesuai ketentutan.

Harapan kedepan, data dan informasi tingkat kesesuaian SBSK dapat mendukung upaya optimalisasi yang tepat sasaran. Mengutip perkataan Menteri Keuangan bahwa “Mengelola barang milik negara, kita harus mengatur bahwa dia memberikan value atau nilai yang mencerminkan fungsi dan bahkan kalau bisa menciptakan nilai tambah”. BMN yang dikelola dan digunakan secara optimal akan memberikan manfaat bukan hanya kepada satuan kerja yang menggunakan, tetapi juga kepada masyarakat luas. (Obby Munthe)

Referensi:

Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah

Peraturan Pemerintah Republik Indonesia Nomr 28 Tahun 2020 tentang Perubahan atas Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah

Peraturan Menteri Keuangan Republik Indonesia Nomor 172/PMK.06/2020 tentang Standar Barang dan Standar Kebutuhan Barang Milik Negara

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |