Artikel Kanwil DJKN Lampung dan Bengkulu

Seberapa Urgent Kementerian/Lembaga atau Badan Hukum Publik mengelola Piutangnya: (Study Laporan LKPP tahun 2019 – 2023)

Antonius Suhenri

Senin, 09 September 2024 |

486 kali

Seberapa Urgent Kementerian/Lembaga

atau Badan Hukum Publik mengelola Piutangnya: Study Pemerintah

Singapura, Perusahaan Manufaktur Arab Saudi dan Laporan LKPP tahun 2019

– 2023)

I. Pendahuluan

dan Dasar Teori

Piutang pada umumnya terbentuk

ketika suatu Entitas menjual produk/jasa untuk meningkatkan bisnisnya/kinerja.

Sama halnya dengan piutang negara terbentuk Ketika terdapat hak/tagihan

pemerintah dalam bentuk uang kepada pihak lain yang terjadi karena peraturan,

perjanjian, atau sebab lainnya yang sah untuk melakukan pelayanan publik dalam

rangka meningkatkan kinerja penerimaan negara.

Saldo piutang yang tinggi dapat

mengakibatkan dampak yang buruk bagi bisnis perusahaan. Piutang adalah hal

faktor penting dalam Perusahaan. Apakah pengelolaan saldo piutangyang tepat

adalah urgent dan efektif mempengaruhi hasil ekonomi (baik

labasecara ekonomi dan laba secara akuntansi) serta dapat dijadikan untuk alat

evaluasi (Indikator Kinerja Utama) suatu Perusahaan? Oleh sebab itu

sangatlah penting untuk dibahas mengingat jumlah piutang negara semakin

meningkat dan mengapa piutang negara penting untuk dikelola. Penulis berusaha

melakukan kajian secara kuantitatif dan penelitian secara deduktif untuk

mencari solusi atas permasalahan yang ada.

Dikaitkan dengan indikator

kinerja utama dengan Pengelolaan piutang dalam dunia usaha dijelaskandalam

siklus konversi kas atau Cash Conversion Cycle (CCC). Berdasarkan

Gitman,1974; Richards dan Laughlin, 1980; Jose et al, 1996; Deloof, 2003;

Enqvista etal., 2014 bahwa CCC memberikan manfaat untuk mengukur seberapa

efesien manager bisnis menangani modal kerjanya (working capital) di

dalam dunia usaha. Modal kerja adalah jumlah aset lancar dikurangi hutang

lancar, dan diusahakan tetapseimbang (balance antara asset dan liability).

Oleh karenanya itu CCC/siklus konversi kas yang mengubah piutang menjadi

kas dinilai sangat penting dan dikontrol dengan cermat oleh manager bisnis.

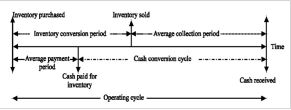

Berikut ini adalah penjelasan

Siklus Konversi Kas (Cash Converion Cycle)

Gambar 1 : Diolah dari Amel Kouaib, Mohammed Ibrahim Bu Haya, JournalOf

Risk and Financial Management, 2024

Gambar 1 diatas menunjukkan peta

secara ideal/seimbang tentang operating cycle, yang terdiri

dari 50% inventory conversion periods(Inventory purchase, conversion

period, Inventory sold) dan 50% averagecollection periods (sejak inventory

sold menjadi cash receipt). Strategi keseimbangan tersebut

dikaitkan dengan waktu cash paid for inventory yaitu selama

mungkin sampai jatuh tempo pembayaran hutang kepada supplier

atau sampai dengan cash received dari penjualan. Namun tidak segampang

itu untuk mengatur jangka waktu pembayaran hutang kepada supplier samadengan

kas diterima waktu barang terjual, biasanya pembayaran hutang kepada supplier (average

inventorypayment periods) jangka waktunya lebih pendek sehingga

diperlukan strategi.

Strategi kunci yang diperlukan ada

2 (dua) yaitu bagaimana mempercepat konversi inventory supaya siap

untuk dijual dan bagaimana memperkecil atau mempercepat supaya

tagihan penjualan (piutang) dapat segera ditagih/menghasilkan return).

Dengan dukungan faktor-faktor produksi (naturalresources, labour,

capital dan skill dan Technology/Transfer Knowledge/know

how) inventory dapat dikonversi dengan cepat. Namun berbeda halnya untuk

menagih piutang tidaklah segampang itu, tidak hanya sekedar faktor-faktor

produksi ada faktor yang lain. Oleh sebab itu penting sekali untuk dibahas.

Jadi dalam dunia business

yang profit oriented, modal kerja sangat penting untuk kelangsungan

hidup suatu entitas. Modal kerja biasa digunakan untuk menutupi biaya

sumberdaya misalnya biaya operasional. Kelebihan modal kerja menunjukan

inefesiensioperasional. Rasio modal kerja yang tinggi menunjukkan bahwa

kegiatan bisnis membiarkan banyak aset menganggur atau tidak produktif dan

tidak menghasilkan (asset idle). Artinya aset tersebut hanya

tercatat/tidak diinvestasikan untuk melakukan ekspansi bisnis yang

mendatangkan Return OnAsset (ROA). Dengan kata lain perlu

optimalisasi dari aset penting agarmendatangkan ROA.

Sama halnya dengan

Kementerian Lembaga mengelola aset terutama optimalisasi piutang negarauntuk

mendatangkan ROA dipengaruhi oleh faktor lain agar menghasilkan ROA.

Dalam dalam Laporan Keuangan LKPP, penting sekali juga mengelola modal

kerja terutama konversi tagihan negara menjadi kas. Modal kerja dalam aset

lancar di LKPP diantaranya yang tertanam dalam bentuk hak tagih pemerintah yang

dapat dinilai dengan uang sesuai definisi piutang di StandarAkuntansi

Pemerintah. Tagihan pemerintah di LKPP yaitu tercatat di:

1. Uang muka rekening BUN,

2.

Belanja Dibayar Dimuka dan Uang Muka Belanja

3.

Pendapatan Yang Masih Harus Diterima

4. Piutang (Piutang Pajak, PNBP, Bagian

Lancar Tagihan Penjualan Angsuran, Bagian Lancar Tagihan Tuntutan,

Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR), Bagian Lancar Piutang Pemberian

Pinjaman, Bagian Lancar Piutang Jangka Panjang Lainnya, Piutang dari Kegiatan

BLU, Piutang PFK,

5.

Investasi Jangka Panjang Non Permanen (Dana

Bergulir, Investasi Jangka Panjang Non Permanen Lainnya)

6. Piutang Jangka Panjang (Piutang Tagihan

Penjualan Angsuran, Ganti Rugi (TP/TGR), Piutang Jangka Panjang Pemberian

Pinjaman, Piutang Jangka Panjang Lainnya)

Setiap tahun tagihan negara

mengalami peningkatan sehingga diperlukan optimalisasi penyelesaian piutang

negara sehingga menghasilkan ROA. Kita perlu mempelajari egara maju seperti

Singapura dan negara kaya akan minyak seperti Perusahaan Manufaktur di Arab

Saudi sehingga masa depan piutang negara lebih cerah.

II. Permasalahan

Trend piutang bertambah terus,

tantangan bagaimana membuat Kementerian/Lembaga dan Badan Hukum Publik terdorong

untuk menyelesaikan piutangnya sendiri sehingga bisa tertagih atau terdorong menyelesaikan

piutang yang transparan, akuntabel dan dapat dipertanggungjawabkan, dalam

rangka mengurangi jumlah beban penyisihan piutang tidak tertagih sehingga

kinerja pendapatan operasional dalam laporan LKPP bisa meningkat?

III. Analisis

Penulis berusaha mencari

penelitian dalam waktu singkat terkait hubungan antara kebijakan piutang negara

dengan kinerja pelayanan publik Pemerintah di ASIA.

A. Belajar

dari Pemerintah Singapura

I. Penelitian Piutang

Negara atas Laporan Keuangan Pemerintah Singapura yang mencatat piutangnya

sebagai Loan Repayable to Goverment . Ada 3 (tiga) garis besar

yaitu konsolidasi berbagai laporan pembiayaan Perusahaan di Singapura, yaitu:

a) Economy

Development Board : Untuk menyediakan bantuan pembiayaan untuk

pengembangan Industry (manufaktur, jasa dan lainnya) di Singapure (Terdapat

berbagai macam skema pembiayaan contoh 0,1% di atas USGYield, 10 tahun)

b) Enterprise

Singapure : Untuk menyediakan bantuan pembiayaan guna mendukung

perusahaan-perusahaan dalam upaya mereka untuk meningkatkan dan memperluas

operasi mereka di Singapura atau di tempat lain, serta untuk tujuan lain yang

disetujui, tingkat bunga rata-rata atau biaya dana diterapkan. Pembayaran

bulanan tidak melebihi maksimum periode 35 tahun

c) Housing

and Development Board: Untuk menyediakan pinjaman kepada individu yang

memenuhi syarat sesuai dengan kebijakan pembiayaan perumahan atau hipotek yang

berlaku dari Pemerintah,tingkat bunga pada tingkat CPF (Central Provident Fund)

yang berlaku diterapkan. Pembayaran tahunan tidak melebihi 25 tahun.

Pemerintah Singapura

sebagai last resort untuk Perusahaan Singapura yang dinilai

memenuhi syarat untuk diberikan pembiayaan. Dalam Laporan keuangannya tidak

ditemukan laporan beban piutang tidak tertagih. Menurut hemar penulis karena

lancar dan Perusahaan/Board target penerima kredit adalah eligible dan

bunga yang sangat ringan dan jangka waktu yang sangat panjang.

II. Berdasarkan hasil acara knowledge

sharing yang bertajuk Future in Public Policy di

Singapura dengan narasumber dari Pejabat Direktur SUN Kemenkeu yaitu Deni

Ridwan, Phd dan Yogi Damayanti, Phd yang belajar selama1 bulan di Universitas

NUS Singapura. Beliau menjelaskan bahwa di Negara Singapura terdapat metode

terstruktur untuk menghack masa depan sehingga Singapura terus

menerus berkarya dengan tata kelola yang accountable, pelayanan

publik yang tetap excellent, people and service oriented. Dengan

orientasi masa depan maka Singapura memiliki kinerja luar biasa, perekonomian

yang sangat produktif, semua indikator-indikator Financial dan Ekonomi melampau

indikator negara-negara maju (Advanced Economy) di dunia.

Beliau menjelaskan juga bagaimana

cara meng-hack masa depan agar sesuai dengan negara Indonesia?

Prinsip di Singapura adalah Keep Dreaming and Make it happen.

Berbagai pendekatan untuk melihat masa depan yang salah satunya penulis lakukan

adalah mencari driving forces.

Langkah-langkah yang harus

dilakukan :

1. Meneliti trend. Trend dapar

dibuat dari 5 tahun terakhir. Trend akan mempengaruhi bidang tempat bekerja.

Dengan pola pikir perspektif masa depan dikaitkan dengan kebijakan pengelolaan

kekayaan negara

2. Mengidentifikasi driving forces dan

Langkah antisipatif. Kira-kira apa yang harus dipertimbangkan supaya piutang

negara di LKPP dapat tertagih? Faktor apa saja yang menjadi isu dan trigger

utama atau lagi trend di piutang? Kira-kira 6 tahun lagi apa yang pasti terjadi

dengan piutang negara? Oleh sebab itu kita harus menjawab pertanyaan tersebut.

A.1 Meneliti Trend Piutang

Untuk membentuk tren diperlukan

data LKPP Audited 5 tahun terakhir dari tahun 2019 s.d. 2023. Data yang

dimasukkan adalah data semua hak tagih pemerintah bukan hanya yang tercatat

sebagai piutang. Tagihan negara secara trend dari tahun 2019 s.d 2023 tergambar

dibawah ini, yaitu:

Gambar 2 : Diolah dari LKPP

Audited tahun 2019 s.d. 2023

Dari gambar 2 di atas dapat

dilihat setiap tahun:

1. Tren piutang

negara meningkat setiap tahun. Terdapat Akumulasi Penyisihan menurun di

tahun 2023 karena ada angsuran atau pembayaran atau penyelesaian yang diterima

dari pemberian pinjaman antara lain dari dana bergulir.

Namun secara garis besar tren

akumulasi penyisihan menunjukkan di masa yang akan datang masih akan naik

karena piutang masih terus bertambah. Pada tahun 2019, 2020, 2021 terjadi

rata-rata kenaikan tagihan karena tunggakan pembayaran pajak, tunggakan pembayaran

PNBP (karena ketentuanPer-UUan), tunggakan penerusan pinjaman (Perjanjian), TP

dan TGR dan sebab lainnya atau transaksi lainnya yang menimbulkan hak tagih

pemerintah yang dapat dinilai dengan uang.

Hal ini karena tahun 2021 pandemi

covid19 terdampak pada ekonomi lesu/stagnan sehingga kemampuan membayar Pajak

dan PNBP lemah (wanprestasi). Dan masih pasca trauma pemulihan ekonomi dari

kondisi covid19 terdampak pada ekonomi masih belum pulih sehingga kemampuan

membayar Pajak dan PNBP belumpulih (wanprestasi).

2. Pada tahun 2022

terjadi penurunan tagihan karena penurunan piutang pajak, piutang dana bergulir

dan uang muka yang dapat ditagih.

3. Tahun 2023 terjadi

penurunan belanja dibayar dimuka dan uang muka belanja yang dapat

dipertanggungjawabkan serta penurunan pendapatan yang masih harus diterima

karena sudah diterima dan penurunan piutang TP/TGR karena sudah diangsur/dilunasi.

A.2 Mengidentifikasi Driving

Forces di DJKN

Beberapa drivingforces yang

akan terus sampai 5 tahun ke depan, menurut hemat penulis :

1. DJKN memiliki kecendrungan untuk memperbaiki

Sistem Infomasi secara berkelanjutan (Sustainability) mis: menerapkan

dan mengembangkan fitur-fitur baru aplikasi SIMAN Versi 2, menyiapkan dan

mengembangkan aplikasi baru Sistim Informasi Piutang Negara untuk Kegiatan

Rekonsiliasi Data Piutang Negara, Reengeneering aplikasi lelang.go.id, dst

2. DJKN memiliki kecendrungan untuk melibatkan (collaboration)

lintas instansi terutama Aparat Pengawas Intern Pemerintah (APIP) dan Aparat

Penegak Hukum (APH) mis: Itjen dalam Audit pendampingan pelaksanaan Perhitungan

SBSK dan Portofolio Aset, BPKP dalam peran Review Optimalisasi pengurusan oleh

K/L, Satgas BLBI yang melibatkan APH Kepolisian RI dan TNI, serta PUPN

melibatkan unsur Pemda, Kepolisian dan Kejaksaaan, dst.

3. Jafung bidang pengelolaan kekayaan negara

terutama piutang negara

4. Kolaborasi antar lintas Instansi dengan DJKN dalam

penerapan Bab III Bagian Kedua PMK163/PMK.06/2020 terkait Optimalisasi

Pengelolaan Piutang negara oleh Kementerian/Lembaga yang menjadi trigger dalam

membantu mendorong membuat kebijakan pengelolaan piutang masing-masing K/L

terkait Teknis Optimalisasi Pengelolaan Piutangnya, terlebih apabila aplikasi

Sistem Informasi Piutang Negara untuk rekonsiliasi data dan optimalisasi

piutang negara telah diterapkan di K/L dan Badan Hukum Publik.

B. Belajar

dari Perusahaan-perusahaan besar di Arab Saudi

Penulis mengaitkan juga dengan

Perusahaan swasta yang besar bukan hanya pemerintah untuk mencari perbandingan

dan Tingkat materialitasnya/urgensi dari pengelolaan piutangnya. Penelitian

dalam Journal Of Risk and Financial Management pada Perusahaan

bisnis (korporasi) oleh Amel Kouaib, Mohammed Ibrahim Bu Haya, 2024. Penelitian

dilakukan terhadap 88 perusahaan manufaktur di Negara Saudi Arabia yang

tergabung dalam 5 grup industri global terbesar (Grup Industri Energi, Material

Industry, Capital Good, Consumer Durables and Apparel, Food and Beverage).

Hasil dari penelitian tersebut

diperoleh persamaan regresi econometric sebagai

berikut:

ROAit = a0 + a1ICPit

+ a2ARCP + a3DPOit +a4FSIZEit + a5DEBTit + a6BSIZE + a7BIGit +

a8COVIDit+ ∑ FIRMS + ∑ YEARS

Ada 10 variabel dari persamaan

regresi econometric di atas, penulis membatasi hanya pada faktor yang terkait

piutang yaitu a2ARCP (Account Collection Period).

Persamaan econometeri di atas menyebutkan Hipotesa bahwa ada hubungan

yang significant antara manajemen piutang dan kinerja

perusahaan. Secara singkat hasil dari Teknik Multi Regresion

Analysis (MRA) didapatkan nilai kooefesien pengaruh ARCP terhadap ROA yaitu negatif

coefesien yaitu -0,035 (Artinya berada pada

level significant pada level materialitas 5%). Hasil

ini memberikan dukungan yang kuat terhadap hipotesa bahwa manajemen piutang

sangat mempengaruhi kinerja. oleh sebab itu diperlukan manajemen pengelolaan

piutang supaya bisa ditagih dengan waktu yang lebih cepat.

Dengan demikian kebijakan

pengelolaan piutang sangat penting untuk kinerja perusahaan swasta. Nilai

negatif artinya adverse relationship hubungan kebalikan antara

jangka waktu piutang dapat ditagih dengan kinerja perusahaan. Pembayaran

piutang yang semakin lama memiliki risiko piutang semakin tidak tertagih dan

menimbulkan beban bagi perusahaan dan mempengaruhi kinerja perusaahaan semakin

buruk.

Dari penelitian ini diketahui

bahwa trigger yang diperlukan dan sangat significant adalah

membuat kebijakan agar piutang segera dapat ditagih dan usaha apa saja untuk

membuat kebijakan piutang negara sangat penting. Kebijakan seperti apa yang

diperlukan supaya dapat menjadi sesuatu yang berharga bagi Pemerintah dalam

melakukan pengawasan dan mengelola piutang secara bertanggung jawab, akuntable,

dan transparan.

Bagi Pihak swasta kebijakan

pengelolaan piutang sangat significant pengaruhnya terhadap

kinerja keuangan secara langsung. Sedangkan bagi Kementerian Lembaga tidak

berpangaruh langsung terhadap kinerja keungan K/L karena DIPA K/L sudah

ditentukan dari sejak perencanaan penganggaran. Perencanaan penganggaran mulai

dari Pagu sementara dan definitif dari Menteri Keuangan, RPJM, Renstra

K/L, RKP, Renja K/L, dan RKA-KL dan Dokumen Persetujuan Hasil Review serta

Penelaahan RKBMN. Namun diperlukan kebijakan baru di masing-masing K/L

agar Piutang dapat diselesaikan oleh masing-masing pimpinan K/L sebagaimana

contoh pemerintah Singapura dan Perusahaan di Arab Saudi untuk penting sekali

dalam mengelola piutangnya.

IV. Simpulan

dan Saran

1. Berdasarkan

analisis di atas, Penulis menyimpulkan bahwa : Cash conversion

cycle sangat penting:

- Pemerintah Singapura sebagai last resort

yang mengelola keuangannya dengan fleksibel dan membuat kebijakan piutang

dengan memberikan piutang kepada pihak yang eligible dan

mendukung ekspansi dan perekonomian negara dan menjaga pasokan energi serta

pangan dengan pemberian pinjaman lunak dengan tingkat suku bunga sangat rendah,

pembayaran bulanan dan jangka panjang sehingga tetap lancar. Mengadaptasi pola

pikir yang demikian yang digunakan adalah meng-hack masa depan.

Oleh sebab itu dilakukan penelitian trend dan trigger atas

LKPP Audited tahun 2019-2023. Diperoleh hasil bahwa trend 5 tahun yang akan

datang akan terus bertambah piutang tidak tertagih, dan driving forces-nya

ada 4 dimana DJKN sedang memperbaiki Sistem Infomasi Manajemen Kekayaan Negara

yang berkelanjutan (Sustainability) dan trigger utamanya

adalah diperlukan kebijakan piutang yang baru agar pimpinan K/L mengelola

piutangnya dengan membuat kebijakan piutang yang transparan, akuntabel, dan

bertanggung jawab.

- Belajar dari

Perusahaan besar di Negara Arab Saudi bahwa nilai kooefesien pengaruh ARCP terhadap ROA yaitu negatif

coefesien yaitu -0,035 (Artinya berada pada

level significant, materialitas 5%). Hasil dari Multi

regression Analysis (MRA) yang menyebutkan hubungan yang significant untuk

menetapkan kebijakan piutang negara yang dikaitkan dengan Kinerja.

Sedangkan bagi Kementerian Lembaga tidak berpangaruh langsung terhadap kinerja

keungan K/L karena DIPA K/L sudah ditentukan. Oleh sebab itu diperlukan kerja

sama (collaboration) antar lintas Intansi dalam menyusun kebijakan

piutang di K/L yang dikaitkan dengan Kinerja DIPA Anggaran K/L.

2. Dari Analisis di atas, Penulis memberikan saran, yaitu :

a) Perlunya mendorong kebijakan pengelolaan piutang negara di lingkup K/L dan Badan Hukum Publik masing-masing sehingga lebih aware, bertanggung jawab dan transparan dalam menyalurkan piutang dan mengelola piutangnya dengan baik. Saat ini belum ada peraturan di masing-masing lingkup K/L dan Badan Hukum Publik untuk menindaklanjuti optimalisasi piutang dan membuat kebijakan di masing-masing K/L dan Badan Hukum Publik sebagaimana diatur dalam Peraturan Menteri Keuangan nomor 163/PMK.06/2020 tentang optimalisasi pengelolaan piutang. Oleh sebab itu, sangat diperlukan kolaborasi antar lintas Instansi terutama APIP (Itjen/BPKP) dan asistensi dari DJKN.

b) Perlunya adanya aplikasi dashboard monitoring dalam Sistim Informasi Piutang Negara yang terintegrasi dengan Aplikasi SAKTI sebagai database piutang negara agar dapat diketahui kinerja masing-masing K/L dalam optimalisasi piutangnya.

Tujuan tulisan ini adalah untuk

menunjukkan pentingnya membuat kebijakan pengelolaan piutang negara di masa

depan dan diharapkan 5 tahun kedepan piutang macet yang masih tercatat

dimasing-masing K/L dan Badan Hukum Publik akan berkurang.

Employee of the Finance Ministry. The views

expressed are his own.

Disclaimer: The opinions expressed in this

article are those of the author.

Penulis : Antonius Suhenri

(Bidang PN, Kanwil DJKN Lampung

dan Bengkulu)

Daftar Pustaka:

- Amel Kouaib, Mohammed Ibrahim Bu Haya, Firm Performance of Saudi Manufacturers: Thus the Managament of Cash Conversion Cycle Components Matter: Journal Of Risk and Financial Mangement, 2024.

- LKPP Audited tahun 2019 s.d. 2023

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |

Foto Terkait Artikel