Artikel Kanwil DJKN Lampung dan Bengkulu

Penghapusan Piutang Daerah Pada Lingkup Kanwil DJKN Lampung dan Bengkulu

Hanifah Muslimah

Minggu, 30 Januari 2022 |

1863 kali

Piutang Negara/Daerah adalah jumlah

uang yang wajib dibayar kepada Pemerintah Pusat/Daerah dan/atau hak Pemerintah

Pusat/Daerah yang dapat dinilai dengan uang sebagai akibat perjanjian atau

akibat lainnya berdasarkan peraturan perundang-undangan yang berlaku atau

akibat lainnya yang sah (Pasal 1 UU Nomor 1 Tahun 2004).

Pengelolaan

Piutang Negara/Daerah mengikuti sistem akuntansi sesuai standar akuntansi pemerintah.

Berdasarkan

standar akuntansi tersebut pemberhentian pengakuan atas piutang dilakukan

berdasarkan sifat dan bentuk yang ditempuh dalam penyelesaian piutang dimaksud.

Secara umum penghentian pengakuan piutang dengan cara membayar tunai

(pelunasan) atau melaksanakan sesuatu sehingga tagihan tersebut selesai/lunas.

Pemberhentian pengakuan piutang selain karena pelunasan juga bisa dilakukan

karena adanya penghapusan. Menurut

Peraturan Pemerintah Nomor 14 tahun 2005 dan perubahannya, Piutang

Negara/Daerah dapat dihapuskan secara bersyarat atau mutlak dari pernbukuan

Pemerintah Pusat/Daerah, kecuali mengenai Piutang Negara/Daerah yang cara

penyelesaiannya diatur tersendiri dalam Undang-Undang. Penghapusan bersyarat

adalah kegiatan untuk menghapuskan Piutang Negara/Daerah dari pembukuan

Pemerintah Pusat/Daerah dengan tidak menghapuskan hak tagih Negara/Daerah.

Sedangkan penghapusan mutlak adalah kegiatan penghapusan Piutang Negara/Daerah

dengan menghapuskan hak tagih Negara/Daerah. Penghapusan secara bersyarat dan

penghapusan secara mutlak dapat diusulkan setelah piutang negara/daerah diurus

secara optimal oleh Panitia Urusan Piutang Negara (PUPN), yaitu dalam hal telah

dinyatakan sebagai Piutang Sementara Belum Dapat Ditagih (PSBDT.

Sesuai dengan PMK Nomor

82/PMK.06/2019 tentang Tata Cara Pengajuan Usulan, Penelitian Dan Penetapan

Penghapusan Piutang Negara/Daerah Pasal 16, untuk penghapusan piutang daerah bersyarat

maupun mutlak, pengusulannya dilakukan oleh Pejabat Pengelola Keuangan Daerah

(PPKD). Usulan penghapusan tersebut dilakukan setelah PPKD memperoleh

pertimbangan penghapusan dari Kepala Kantor Wilayah Direktorat Jenderal

Kekayaan Negara (Kanwil DJKN), yang wilayah kerjanya meliputi wilayah

kerja Gubernur /Bupati/Walikota yang bersangkutan. Apabila dalam penelitian diketahui bahwa kelengkapan persyaratan telah terpenuhi

dan dapat dibuktikan kebenarannya, pertimbangan penghapusan secara bersyarat

atau mutlak atas piutang daerah dapat diberikan. Demikian juga sebaliknya, maka pertimbangan tidak dapat diberikan.

Sesuai dengan PMK Nomor 82/PMK.06/2019 pasal 23, apabila sudah dilakukan penghapusan,

maka PPKD menyerahkan surat penetapan penghapusan kepada Kanwil DJKN dan paling

lambat dalam waktu 7 (tujuh) hari setelah diterima, surat penetapan tersebut

disampaikan kepada Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL). Penetapan proses penghapusan piutang daerah dilakukan

oleh:

-

Gubernur/Bupati/Walikota

untuk jumlah sampai dengan Rp5.000.000.000,00 (lima miliar rupiah); dan

-

Gubernur/Bupati/Walikota

dengan persetujuan Dewan Perwakilan Rakyat Daerah untuk jumlah lebih dari Rp5.000.000.000,00

(lima miliar rupiah).

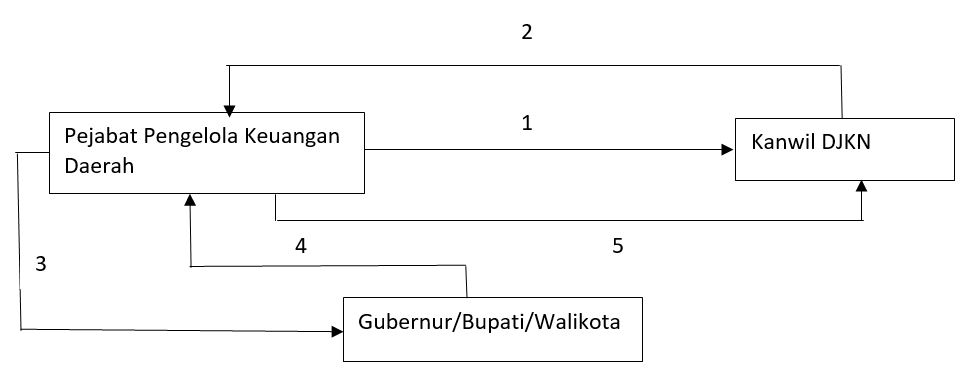

Gambar 1. Alur Penghapusan Piutang Daerah

Keterangan:

1. PPKD meminta pertimbangan penghapusan.

2. Kanwil DJKN memberi persetujuan pertimbangan

penghapusan.

3. PPKD mengusulkan penghapusan.

4. Gubernur/Walikota/Bupati menetapkan penghapusan.

5. PPKD menyampaikan penetapan penghapusan.

Sumber: Bahan Paparan Coaching Clinic Penghapusan

Piutang Negara dan Daerah

B. Pembahasan

Berdasarkan data yang

diambil dari FocusPN, terdapat sejumlah 1352 Berkas Kasus Piutang Negara (BKPN)

yang telah dilakukan PSBDT di lingkup Kanwil DJKN Lampung dan Bengkulu. Dari

1352 BKPN tersebut, 759 BKPN merupakan penyerahan dari Pemerintah Daerah

(Pemda). Hal ini berarti lebih dari separuh BKPN yang berada pada tahap PSBDT adalah dari

Pemda.

Tabel 1. Jumlah BKPN PSBDT Pada Lingkup Kanwil

DJKN Lampung dan Bengkulu

|

No. |

Penyerah

Piutang |

Jumlah BKPN

PSBDT |

|

1. |

Kementerian

Kesehatan |

1 |

|

2. |

Kementerian

Perhubungan |

2 |

|

3. |

Kementerian

Perindustrian |

38 |

|

4. |

Kementerian

ESDM |

3 |

|

5. |

Kementerian

Kominfo |

15 |

|

6. |

Kementerian

Kehutanan |

10 |

|

7. |

BUMN/D |

25 |

|

8. |

Pemda |

759 |

|

9. |

BLUD |

472 |

|

10. |

DJKN Eks BPPN |

27 |

Dari 759 berkas PSBDT dari Pemda, jumlah utang

debitur sebagian besar dibawah 8 juta rupiah. Sebagian besar debitur mempunyai

sisa utang antara Rp1.000.000,00 sampai dengan Rp8.000.000,00.

Tabel 2. Profil Jumlah Utang

|

No. |

Jumlah Sisa

Utang |

Jumlah BKPN |

|

1. |

Dibawah Rp1.000.000,00 |

16 |

|

2. |

Rp1.000.000,00

s.d. Rp8.000.000,00 |

591 |

|

3. |

Rp8.000.001,00

s.d. Rp20.000.000,00 |

98 |

|

4. |

Rp20.000.001,00 s.d. Rp40.000.000,00 |

33 |

|

5. |

Rp40.000.001,00 s.d. Rp60.000.000,00 |

9 |

|

6. |

Rp60.000.001,00 s.d. Rp80.000.000,00 |

12 |

|

|

Total |

759 |

Sumber:

FocusPN

Piutang Daerah dapat dihapuskan bersyarat apabila

sudah dilakukan pengurusan optimal, yaitu dengan terbitnya PSBDT. Piutang

daerah yang akan dihapuskan secara bersyarat, diusulkan oleh PPKD yang

berpiutang kepada gubernur/walikota/bupati setelah mendapat pertimbangan dari

Kantor Wilayah DJKN yang wilayah kerjanya meliputi wilayah kerja

gubernur/walikota/bupati yang bersangkutan. Permintaan pertimbangan Penghapusan

Secara Bersyarat diajukan secara tertulis oleh Pejabat Pengelola Keuangan

Daerah dengan dilampiri dokumen paling sedikit:

1.

daftar nominatif Penanggung Utang;

2.

surat PSBDT dari PUPN Cabang; dan

3.

surat rekomendasi Penghapusan Secara Bersyarat dari Badan Pemeriksa

Keuangan dalam hal Piutang Daerah berupa Tuntutan Ganti Rugi

Usulan penghapusan secara

mutlak atas piutang daerah, diajukan setelah lewat waktu 2 (dua) tahun sejak tanggal

penetapan penghapusan secara bersyarat dan disampaikan secara tertulis dengan

dilampiri dokumen paling sedikit:

1.

daftar nominatif Penanggung Utang;

2.

surat penetapan Penghapusan Secara Bersyarat atas piutang yang diusulkan

untuk dihapuskan secara mutlak; dan

3.

surat pertimbangan Penghapusan Secara Mutlak atas Piutang Daerah dari

Kepala Kantor Wilayah DJKN.

Penghapusan piutang daerah juga perlu

dilakukan sesuai dengan peraturan yang berlaku. Selain itu menurut penjelasan

Peraturan Pemerintah Nomor 14 Tahun 2005, piutang-piutang yang telah dihapuskan

secara bersyarat dari pembukuan tersebut, tetap dikelola dan diupayakan

penyelesaiannya. Dalam hal upaya-upaya penyelesaian tersebut tidak berhasil,

dan kewajiban penanggung utang tetap tidak terselesaikan, serta diperoleh

keterangan dari pejabat yang berwenang bahwa penanggung utang yang bersangkutan

tidak mempunyai kemampuan lain untuk menyelesaikan utangnya, maka dimungkinkan

penghapusan secara mutlak. Prosedur

hapus tagih piutang negara/daerah harus

dirancang sebagai prosedur yang taat-hukum, selaras dengan semangat pembangunan

perbendaharaan yang sehat, diaplikasikan dengan penuh ketelitian, berbasis Good

Corporate Governance (GCG), dengan dokumen penghapusan yang formal,

transparan & akuntabel, dan harus berdampak positif bagi pemerintah. Dengan penghapusan, diharapkan manfaat

yang didapat dengan melakukan penghapusan lebih besar daripada kerugiannya.

Sampai dengan saat

ini, Kanwil DJKN Lampung dan Bengkulu belum pernah menerima surat permintaan pertimbangan pelaksanaan penghapusan bersyarat/mutlak, yang artinya belum pernah ada penghapusan piutang daerah

secara bersyarat/mutlak di lingkup wilayah kerja Kanwil DJKN Lampung dan

Bengkulu. Dalam rangka mengoptimalkan penghapusan piutang daerah, ada beberapa

hal yang perlu dilakukan:

1. Perlunya melibatkan KPKNL dan menegaskan kembali peran Kanwil DJKN dalam proses

penghapusan.

Dalam proses pengurusan piutang negara/daerah

sampai piutang negara/daerah tersebut dinyatakan sebagai PSBDT pelaksanaannya

ada pada KPKNL. KPKNL yang berhubungan lebih banyak dengan satker-satker pemda

dan mengetahui lebih dalam tentang piutang yang diserahkan oleh pemda tersebut.

Selain itu, KPKNL sebagai pihak yang memegang BKPN, tentu lebih mengetahui

hal-hal terkait BKPN tersebut termasuk permasalahannya jika ada. Oleh karena

itu, diharapkan KPKNL dapat dilibatkan dalam proses pemberian pertimbangan

penghapusan yang dilakukan oleh Kanwil DJKN. Keterlibatan itu bisa dalam bentuk

menjadi anggota tim yang bertugas membahas pertimbangan penghapusan.

Dalam

proses penghapusan, sebelum PPKD mengusulkan penghapusan ke

gubernur/walikota/bupati harus meminta surat pertimbangan terlebih dahulu ke

Kanwil DJKN. Dengan peran seperti ini, Kanwil DJKN diharapkan lebih aktif dalam

berkoordinasi dengan satker-satker pemda dan menyampaikan informasi tentang

prosedur penghapusan menyampaikan apa tugas dan fungsi Kanwil DJKN dalam proses

penghapusan piutang daerah tersebut.

2.

Melakukan

sosialisasi, koordinasi dan rekonsiliasi dengan Pemda.

Sosialisasi

peraturan yang terkait dengan penghapusan piutang daerah sebenarnya sudah

beberapa kali dilaksanakan oleh kantor pusat dengan jumlah peserta yang cukup

banyak. Dalam rangka mencapai sasaran yang lebih tepat, sosialisasi sebenarnya

perlu dilakukan lagi di daerah-daerah dengan jumlah peserta yang tidak terlalau

banyak dan fokus pada masalah. Peserta yang diundang harus yang benar-benar

mengerti tentang permasalahan piutang daerah. Bimbingan Teknis terkait piutang

daerah perlu dilakukan untuk memperdalam teknis sehubungan dengan usulan

penghapusan. Peserta perlu memahami syarat apa saja yang diperlukan dan

mekanisme pengajuan usul penghapusan.

Rekonsiliasi dengan satker-satker

dilakukan untuk mencocokkan data jumlah BKPN yang telah diserahkan ke PUPN,

jumlah BKPN yang telah ditetapkan PSBDT, dan piutang yang masih ditangani oleh

Pemda yang tidak dapat diserahkan pengurusannya ke PUPN. Dari rekonsiliasi

tersebut, diharapkan dapat diketahui apakah data yang ada pada DJKN sudah

sesuai dengan data yang ada di Pemda. Selain itu, untuk piutang yang tidak

dapat diserahkan ke PUPN juga perlu dilakukan rekonsiliasi untuk mengetahui

bagaimana pengelolaannya, apakah sudah sesuai dengan peraturan yang berlaku atau

belum. Kanwil DJKN dapat melakukan asistensi apabila diperlukan.

3. Perlunya aturan terkait penghapusan piutang daerah yang

juga mencakup piutang daerah yang tidak dapat diserahkan pengurusannya ke PUPN.

Sesuai dengan Pasal 3 A Peraturan Pemerintah Nomor 35 Tahun 2017, Piutang Negara/Daerah yang tidak memenuhi syarat untuk diserahkan pengurusannya kepada PUPN sebagaimana diatur dalam peraturan perundang-undangan di bidang piutang negara, ketentuan penghapusannya dikecualikan dari Pasal 3 Peraturan Pemerintah Nomor 14 Tahun 2005. Sesuai amanat Peraturan Pemerintah tersebut, maka perlu disusun aturan baru terkait penghapusan piutang daerah yang pengurusannya tidak dapat diserahkan ke PUPN (piutang yang besarannya di bawah 8 juta rupiah, tidak memiliki barang jaminan, tidak ada dokumen yang membuktikan adanya dan besarnya piutang, serta piutang yang sengketa di Pengadilan Negeri, dan piutang yang dikembalikan atau ditolak oleh PUPN). Peraturan tersebut dimaksudkan untuk mendorong terciptanya mekanisme penghapusan Piutang Daerah yang pruden dan akuntabel, memberi kepastian hukum bagi penyelesaian piutang di luar jalur PUPN, dan mendorong pemda untuk lebih bertanggungjawab menyelesaikan piutang daerahnya.

C. Daftar Pustaka

Direktorat Piutang Negara dan Kekayaan Negara

Lain-lain. 11 November 2021. Penghapusan Piutang Negara/Daerah. Bahan

disajikan dalam Coching Clinic Reinventing Piutang Negara.

Direktorat

Piutang Negara dan Kekayaan Negara Lain-lain. 11 November 2021. Pengelolaan

Piutang Negara/Daerah. Bahan disajikan dalam Coching Clinic Reinventing

Piutang Negara.

Dwi Ariadi,

Kepala Seksi Piutang Negara Kanwil DJKN Kalimantan Barat. 2020. Solusi

Penyelesaian Piutang Daerah Dan Manfaatnya. Artikel DJKN

Komite Standar

Akuntansi Pemerintah. 2014. Buletin Teknis Standar Akuntansi Pemerintah Nomor

16, Akuntansi Piutang Berbasis Akrual.

Republik Indonesia. 1960. Peraturan Pemerintah Pengganti Undang-Undang (Perpu) Nomor 49 Tahun 1960 (49/1960) Tentang Panitya

Urusan Piutang Negara.

Republik Indonesia. 2004.

Undang-Undang Republik Indonesia Nomor 1 Tahun 2004 Tentang Perbendaharaan

Negara.

Republik Indonesia. 2005.

Peraturan Pemerintah Republik Indonesia Nomor 14 Tahun 2005 Tentang Tata Cara

Penghapusan Piutang Negara/Daerah.

Republik Indonesia. 2006. Peraturan

Pemerintah Nomor 33 Tahun 2006 tentang Perubahan atas Peraturan Pemerintah

Nomor 14 Tahun 2005 tentang Tata Cara Penghapusan Piutang Negara/Daerah.

Republik Indonesia. 2016. Peraturan Menteri Keuangan

Republik Indonesia Nomor 240/PMK.06/2016 Tentang Pengurusan Piutang Negara.

Republik Indonesia. 2017. Peraturan Pemerintah

Republik Indonesia Nomor 35 Tahun 2017 Tentang Perubahan Kedua Atas Peraturan

Pemerintah Nomor 14 Tahun 2oo5 Tentang Tata Cara Penghapusan Piutang Negara/Daerah.

Republik Indonesia. 2019. Peraturan Direktur Jenderal

Kekayaan Negara Nomor 8/KN/2020 Tentang Prosedur Kerja Dan Bentuk Surat Yang

Digunakan Dalam Penelitian Dan Penyampaian Penetapan Penghapusan Piutang

Negara/Daerah.

Republik Indonesia. 2019. Peraturan Menteri Keuangan Republik Indonesia Nomor 82/PMK.06/2019

Tentang Tata Cara Pengajuan Usulan, Penelitian, Dan Penetapan Penghapusan

Piutang Negara/Daerah.

Republik Indonesia. 2020. Peraturan Menteri Keuangan Republik Indonesia Nomor 163/PMK.06/2020 Tentang Pengelolaan

Piutang Negara Pada Kementerian Negara/Lembaga, Bendahara Umum Negara Dan Pengurusan Sederhana Oleh Panitia Urusan Piutang Negara.

Subdit Piutang

Negara, Direktorat Piutang Negara dan Kekayaan Negara Lain-lain. 16 November

2021. Paradigma

Baru Pengelolaan Piutang Negara/Daerah, Quo Vadis PSBDT dan Penggalian Potensi

Pengurusan Piutang Negara/Daerah. Bahan disajikan dalam

Forum Discussion Group Piutang Negara.

Syaila Anya Tanaya, KPKNL

Tarakan. 2021. Dalam Konteks Keuangan Negara, Apakah Piutang

Negara dapat dihapus?. Artikel DJKN.

Tim Bidang Piutang

Negara Kanwil DJKN Suluttenggomalut. 1 Maret 2021. Transformasi Pengelolaan

Piutang Negara. Artikel DJKN.

Tim Seksi Hukum dan Informasi KPKNL Palu. 11 Mei 2021. Mengenal Pengelolaan Piutang Negara lebih dalam di KPKNL. Artikel DJKN.

Penulis: Yusnida Khairatunnisa, Kepala Seksi Piutang Negara I Kanwil DJKN Lampung dan Bengkulu

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |