Artikel Kanwil DJKN Lampung dan Bengkulu

Indeks Gross Income Multiplier atas Sewa BMN Berupa Tanah dan/atau Bangunan di Lingkungan Kanwil DJKN Lamkulu

Rio Hindersah

Rabu, 15 Juli 2020 |

5733 kali

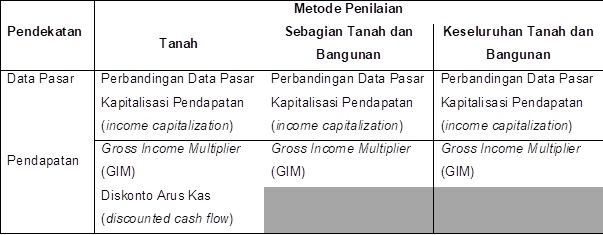

Peraturan Direktur Jenderal Kekayaan Negara (Perdirjen KN) Nomor 4/KN/2018 tentang Penilaian Sewa Barang Milik Negara mengatur pendekatan dan metode yang digunakan dalam penilaian sewa Barang Milik Negara (BMN) berupa tanah, sebagian tanah dan bangunan, serta keseluruhan tanah dan bangunan sebagai berikut.

Pendekatan data pasar dengan metode perbandingan data

pasar merupakan metodologi yang paling sering digunakan dalam penilaian sewa

BMN, terutama BMN dengan fungsi yang sering digunakan oleh masyarakat, misalnya

penginapan, ruko, dan ruang serbaguna. Metode perbandingan data pasar dilakukan

dengan membandingkan transaksi/penawaran sewa yang sejenis dan sebanding dengan

objek penilaian. Untuk penggunaan pendekatan pendapatan, Perdirjen KN Nomor

4/KN/2018 mengatur bahwa pendekatan tersebut dapat dilakukan apabila tidak

terdapat data pasar dari objek pembanding yang sejenis dan sebanding, dilakukan

dengan cara mempertimbangkan pendapatan dan/atau biaya yang berhubungan dengan

objek penilaian melalui proses kapitalisasi langsung atau pendiskontoan. Adapun

metode-metode dalam pendekatan pendapatan adalah (1) kapitalisasi pendapatan (income capitalisation), (2) Gross Income Multiplier (GIM), dan (3)

diskonto arus kas (discounted cash flow).

Penelitian terdahulu mengenai GIM

telah banyak dilakukan, antara lain oleh Hartnett (1985); Bjorklund dan Soderberg (1999); Smith (2001). Hal

menarik yang dinyatakan Michael D. Hartnett dalam tulisannya yang berjudul Expanded Use of the Gross Income Multiplier pada The Appraisal Journal, Vol. 56, Nomor

2, halaman 158-162, adalah bahwa GIM adalah cara yang sering digunakan dalam menganalisis properti komersial (income-producing properties)

karena penggunaannya yang sederhana (simplicity).

Kesederhanaan metode ini sebagaimana pernyataan Hartnett tidak berbanding lurus

dengan kekerapan penggunaan analisis GIM oleh penilai di wilayah kerja DJKN

Lampung dan Bengkulu. Ada beberapa sebab, bahwa belum tersedianya indeks GIM

yang dapat digunakan untuk mengestimasi Nilai Wajar objek penilaian atau sebab

lain yaitu karena BMN yang dinilai adalah BMN yang selalu ada pasarnya, baik

dari sisi jenis BMN maupun lokasinya. Selain itu, terdapat hal yang perlu

diperhatikan dalam analisis GIM, yaitu GIM yang digunakan adalah GIM yang

sesuai dengan jenis peruntukan sewa walaupun berada di wilayah yang sama.

Penerapan metode GIM untuk sewa atas tanah berbeda dengan GIM untuk sewa tapak

atas papan reklame, berbeda juga dengan GIM untuk sewa atas tanah dan/atau

bangunan sehingga penyusunan suatu indeks GIM akan membutuhkan waktu dalam

pengumpulan dan pemilahan datanya dalam penyelesaian satu rangkaian permohonan

penilaian. Selanjutnya, dilakukan penelitian untuk memperoleh indeks GIM agar

dapat dipertimbangkan penggunaannya dalam mengestimasi Nilai Wajar atas Sewa

objek penilaian.

Penelitian ini menggunakan metode multistage sampling untuk memilih

sampel. Data

sewa BMN yang digunakan dalam penelitian merupakan data penilaian sewa BMN tahun 2016

sampai dengan 2019. Pemilihan kurun waktu

pengamatan mulai tahun 2016 karena pemanfaatan

berupa sewa dengan menggunakan Nilai Wajar atas Sewa dimulai tahun tersebut,

tepatnya sejak berlakunya Peraturan Menteri Keuangan RI (PMK) Nomor 57/PMK.06/2016 tanggal 8 April

2016 tentang Tata Cara Pelaksanaan Sewa Barang Milik Negara.

Beberapa bulan sebelum berlakunya PMK tersebut, penilai telah mulai melakukan

penilaian yang bertujuan menghasilkan Nilai Wajar atas Sewa sehingga laporan

penilaian sejak Januari 2016 dimasukkan dalam sampel.

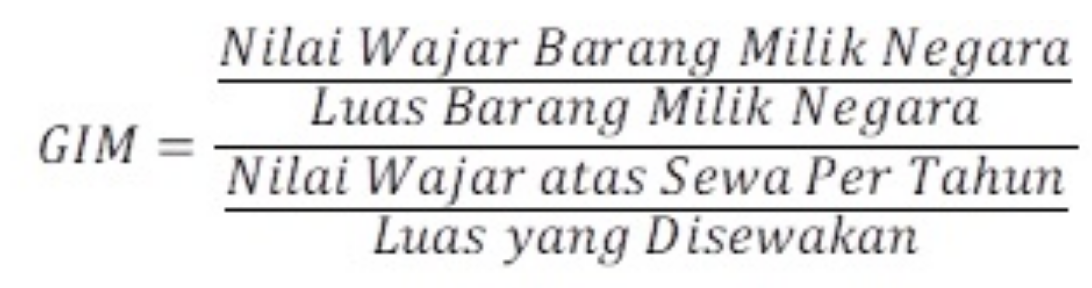

Dari empat tahun periode observasi diperoleh 120 data penilaian sewa Barang Milik Negara berupa tanah atau tanah dan bangunan. Penerapan penilaian Gross Income Multiplier dengan menggunakan Nilai Wajar Barang Milik Negara dan pendapatan bruto dari sewa per tahun, dilakukan dengan cara memastikan data Nilai Wajar Barang Milik Negara telah disesuaikan dengan proporsi luas Barang Milik Negara yang disewakan sebagaimana formula berikut.

Selanjutnya dilakukan penghitungan indeks GIM dengan cara mengukur data statistik secara deskriptif terutama dengan

penggunaan nilai rata-rata (mean) dua

abstraksi, yaitu berdasarkan

kategori dan berdasarkan peruntukan. Peruntukan yang dimaksud dalam penelitian ini adalah

rencana pemanfaatan Barang Milik Negara sesuai dengan usulan yang disampaikan

dalam permohonan penilaian, sedangkan kategori adalah pengelompokan pemanfaatan

secara umum, misalnya pemanfaatan untuk komersial, jasa pendidikan, industri,

atau pertanian dan perkebunan.

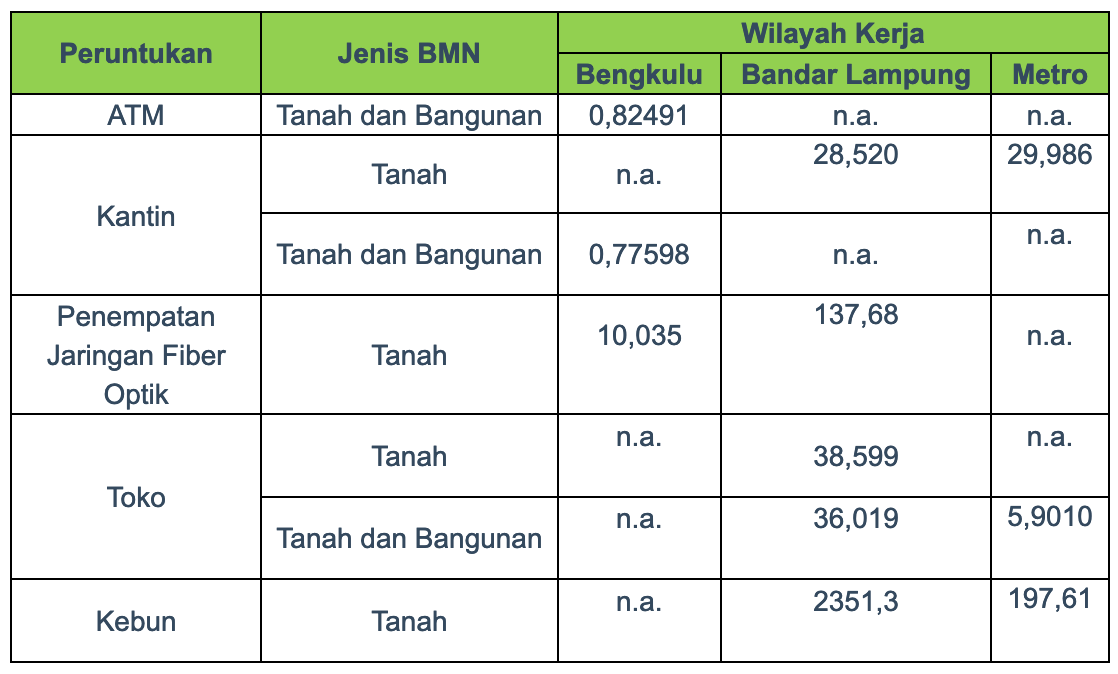

Hasil pengukuran menunjukkan bahwa GIM sewa Barang Milik Negara di lingkungan Kanwil DJKN Lampung dan Bengkulu yang paling menguntungkan adalah kategori komersial yaitu 26,013. Untuk wilayah Bengkulu, indeks GIM Barang Milik Negara berupa tanah dan bangunan dengan peruntukan ATM adalah 0,82491 dan kantin 0,77598, dan indeks GIM tanah dengan peruntukan penempatan jaringan fiber optik adalah 10,035. Untuk wilayah Bandar Lampung, indeks GIM tanah dengan peruntukan kantin adalah 28,520, penempatan jaringan fiber optik 137,68, toko 38,59, kebun 2351,3, dan indeks GIM tanah dan bangunan dengan peruntukan toko adalah 36,019. Untuk wilayah Metro, indeks GIM tanah dengan peruntukan kantin adalah 29,986, kebun 197,61, dan indeks GIM tanah dan bangunan dengan peruntukan toko adalah 5,9010. Indeks GIM sesuai peruntukan, jenis Barang Milik Negara, dan wilayahnya disajikan pada tabel berikut.

Tabel Indeks Gross Income Multiplier

Indeks

GIM selanjutnya dapat digunakan untuk melakukan penilaian

dengan metode analisis GIM jika data dengan metode perbandingan data pasar

tidak tersedia.

Penulis Artikel: Nur Jamilah Harahap - Kepala Seksi Penilaian I Kanwil DJKN Lampung dan Bengkulu

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |