Artikel Kanwil DJKN Kalimantan Timur dan Utara

Strategi Optimalisasi Penerimaan Negara Bukan Pajak dari Barang Milik Negara pada Perguruan Tinggi Negeri

Novika Diah Anggraeni

Kamis, 31 Juli 2025 |

1029 kali

Pendahuluan

Penerimaan Negara Bukan

Pajak (PNBP) merupakan salah satu pilar pendapatan negara dalam APBN. PNBP

memiliki peran yang krusial dalam mendanai pembangunan dan meningkatkan

kesejahteraan masyarakat (Nasution dan Hasibuan, 2024). Merujuk pada UU Nomor 9

Tahun 2018, objek PNBP meliputi pemanfaatan sumber daya alam, pelayanan,

pengelolaan Kekayaan Negara Dipisahkan (KND), pengelolaan Barang Milik Negara

(BMN), pengelolaan dana, dan hak negara lainnya. Selanjutnya pada tulisan ini

kita akan mendiskusikan PNBP yang bersumber dari pengelolaan BMN.

BMN didefinisikan sebagai semua

barang yang diperoleh atas beban APBN dan perolehan lainnya yang sah. BMN memiliki

kodifikasi kompleks sesuai ketentuan penatausahaan yang berlaku, namun secara

sederhana dapat diklasifikasikan menjadi Tanah dan/atau Bangunan (TB) dan

Selain Tanah dan/atau Bangunan (STB). Klasifikasi sederhana ini jamak digunakan

dalam konteks kegiatan pengelolaan BMN.

BMN merupakan aset publik

dimana secara prinsip penggunaannya adalah memaksimalkan manfaat untuk

kepentingan publik. Dengan kata lain BMN diutamakan digunakan sesuai tugas dan

fungsi masing-masing K/L dalam memberikan pelayanan publik yang optimal. Dalam

rangka memaksimalkan pelayanan publik, tidak menutup kemungkinan terhadap BMN

dilakukan optimalisasi berupa pemanfaatan aset yang dapat menghasilkan

PNBP. Buah dari pengelolaan aset publik

yang baik adalah meningkatnya kualitas pelayanan publik (DJKN, 2015).

Salah satu jenis pelayanan

yang diberikan negara adalah pelayanan pendidikan tinggi melalui Perguruan

Tinggi Negeri (PTN). Saat ini terdapat

tiga bentuk PTN yakni PTN Satuan Kerja (Satker), PTN Badan Layanan Umum (BLU)

dan PTN Badan Hukum (BH). Dalam konteks pengelolaan aset, kekayaan PTN BH

berstatus sebagai KND kecuali tanah yang masih berstatus BMN. Namun sesuai

ketentuan perundang-undangan, hasil penerimaan dari pemanfaatan aset BMN tanah

pada PTN BH akan menjadi pendapatan PTN BH (bukan PNBP).

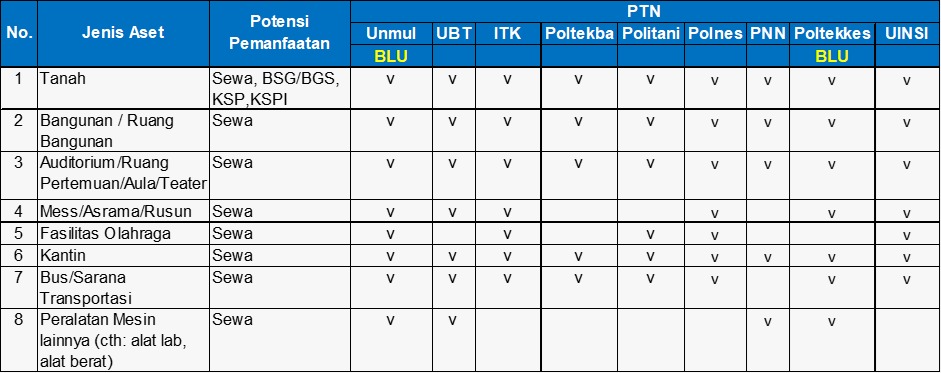

Di wilayah kerja Kanwil DJKN Kalimantan Timur dan Utara terdapat sembilan PTN baik yang berstatus PTN Satker maupun PTN BLU sebagaimana tabel berikut:

Keberadaan suatu PTN dapat memberikan dampak ekonomi pada masyarakat dan UMKM sekitar lokasi PTN tersebut berada (Anggriani et al., 2024). Berdirinya sebuah perguruan tinggi mendorong munculnya berbagai usaha seperti kos-kosan, jasa fotokopi, dan angkutan lokal (Oki et al., 2021). Di sisi lain kondisi ini juga menunjukkan adanya potensi untuk dilakukannya pemanfaatan BMN yang akan menghasilkan PNBP. Secara sederhana misalkan melalui sewa untuk digunakan tempat usaha jasa fokotopi, kantin dan usaha lainnya.

Studi Kasus Strategi Optimalisasi

BMN pada PTN memiliki

variasi yang beragam dibanding pada satuan kerja pada umumnya sehingga memiliki

berbagai potensi untuk dioptimalkan melalui skema pemanfaatan. Mulai dari lahan

kosong pada sebagian tanah, ruang kosong pada bangunan, auditorium, ruang

pertemuan, aula, teater, asrama/rumah susun, fasilitas olahraga sampai dengan

peralatan mesin seperti bus/sarana transportasi, alat berat dan alat

laboratorium.

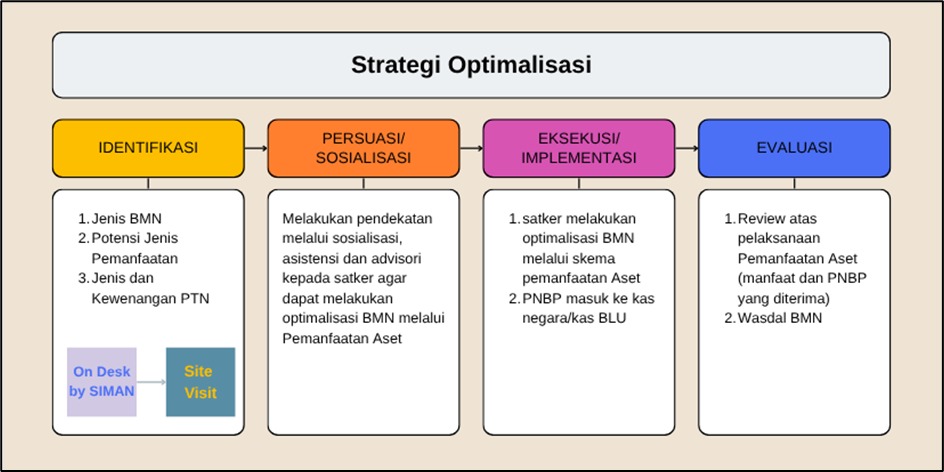

Guna menggali potensi PNBP

dari pemanfaatan BMN, tahapan strategi yang dapat digunakan meliputi

identifikasi, persuasi/sosialisasi, eksekusi/implementasi dan evaluasi.

1.

Identifikasi

Tahap ini merupakan tahap awal dari

strategi optimalisasi PNBP dari BMN. Pada tahap ini dilakukan identifikasi

jenis BMN apa saja pada satker yang berpotensi dioptimalkan serta jenis skema

pemanfaatan apa saja yang menungkinkan diterapkan. Selain itu juga perlu

dilakukan identifikasi jenis satker apakah BLU atau non-BLU karena akan

mempengaruhi pendekatan yang akan digunakan dalam pemanfaatan nantinya. Aspek kewenangan sesuai pendelegasian

kewenangan pada satker juga perlu diperhatikan untuk nantinya menjadi bahan

pertimbangan kompleksitas dan skema mana yang paling efisien dilakukan.

Identifikasi dilakukan melalui dua fase,

yakni on desk menggunakan SIMAN dan kunjungan lapangan (site visit).

Data dari Master Aset SIMAN dapat digunakan untuk mengetahui daftar BMN pada

satker, namun data tersebut tidak selalu menunjukkan potensi pemanfaatan secara

detail. Contohnya, lahan kosong yang masih dapat dioptimalkan, ruang dalam

gedung yang dapat disewakan, atau fasilitas seperti aula/teater yang secara

pencatatan masih menjadi bagian dari aset gedung pendidikan. Oleh karena itu,

konfirmasi melalui kunjungan lapangan tetap diperlukan untuk memverifikasi

kesesuaian data dengan kondisi aktual. Site visit juga memungkinkan Pengelola

Barang memperoleh gambaran nyata mengenai lingkungan sekitar aset, sehingga

potensi pemanfaatan dapat dinilai secara lebih komprehensif. Jika diperlukan,

analisis HBU (Highest and Best Use) dapat dilakukan terlebih dahulu

untuk memperdalam penilaian potensi tersebut.

Secara sederhana kertas kerja yang dapat

disusun adalah sebagai berikut:

2.

Persuasi/Sosialisasi

Tahapan kedua adalah melakukan

pendekatan ke satker agar mau melaksanakan pemanfaatan BMN. Penting untuk

dicatat bahwa prinsip utama dalam penggunaan aset publik adalah untuk

pelayanan, artinya prinsip pemanfaatan aset tentunya tetap memperhatikan

ketersediaan dan mendukung layanan yang diberikan satker dalam hal ini

pendidikan. Pendekatan yang dilakukan melalui sosialisasi, asistensi dan

advisori kepada satker.

Strategi pertama adalah sosialisasi,

yaitu melakukan edukasi mengenai pentingnya optimalisasi aset, dasar hukum yang

melandasinya, manfaat yang dapat diperoleh baik bagi stakeholder, satker maupun

negara, serta berbagai bentuk skema pemanfaatan yang dapat dipilih. Sosialisasi

ini bertujuan membangun kesadaran awal sekaligus menghilangkan keraguan satker

dalam mengambil langkah pemanfaatan aset.

Setelah pemahaman dasar terbentuk, tahap

berikutnya adalah asistensi. Pada tahap ini, Pengelola Barang memberikan

pendampingan yang lebih mendalam, bersifat teknis dan aplikatif. Asistensi

meliputi pendampingan dalam mengidentifikasi aset yang berpotensi dimanfaatkan,

penilaian kelayakan awal, hingga pendampingan penyusunan dokumen administrasi

yang diperlukan. Proses ini tidak hanya membantu satker mengurangi risiko

kesalahan prosedur, tetapi juga mempercepat proses perencanaan dan implementasi

pemanfaatan.

Fase berikutnya adalah pemberian

advisori, yaitu layanan konsultasi strategis yang lebih bersifat analitis dan

spesifik. Dalam tahap ini, Pengelola Barang memberikan arahan terkait pemilihan

skema pemanfaatan yang paling sesuai dengan karakteristik aset, kebutuhan

satker, serta potensi pasar.

Dengan kombinasi pendekatan sosialisasi, asistensi, dan advisori yang dilakukan secara konsisten, satker tidak hanya mampu memanfaatkan aset secara lebih produktif, tetapi juga berkontribusi secara signifikan terhadap peningkatan PNBP serta pemeliharaan aset negara dalam jangka panjang.

3.

Eksekusi/Implementasi

Pada tahapan ini satker

melakukan optimalisasi aset melalui skema pemanfaatan BMN. Saat ini skema yang

banyak digunakan oleh satker PTN di wilayah kerja Kanwil DJKN Kaltimtara adalah

sewa. Tidak dipungkiri bahwa sewa adalah skema yang paling familiar untuk dapat

dieksekusi oleh satker dan mudah memperoleh mitra. Pelaksanaan sewa pada PTN

BLU menggunakan daftar tarif yang sudah ditetapkan oleh pimpinan BLU

sebagaimana ketentuan perundang-undangan di bidang BLU. Sedangkan pada satker

PTN non-BLU maka melakui mekanisme sebagaimana diatur dalam PMK Pemanfaatan

BMN.

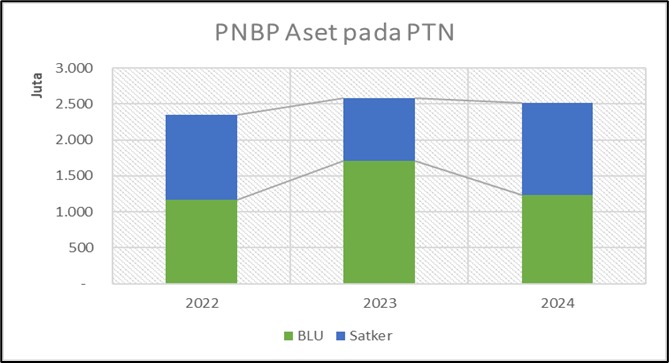

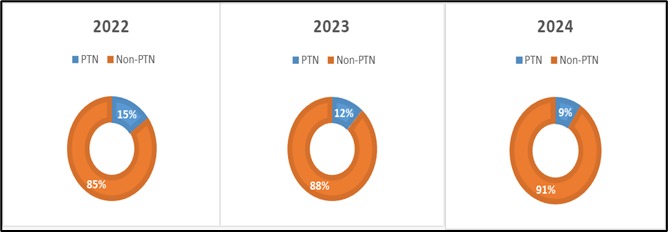

Perkembangan PNBP dari

pemanfaatan BMN pada satker PTN di lingkup Kanwil DJKN Kaltimtara dari tahun

2022-2024 dikisaran Rp 2,3 Miliar s.d. 2,5 Miliar atau setara 9% s.d.15?ri

total PNBP keseluruhan satker di Kaltimtara. Adapun yang menarik adalah 2 PTN

BLU (Unmul dan Poltekkes Kemenkes) mampu berkontribusi 40 - 65?ri total PNBP

satker PTN yang ada di Kaltimtara. Angka ini menunjukkan bahwa potensi PNBP

dari Satker PTN perlu terus digali.

|

|

|

4.

Evaluasi

Evaluasi dilakukan untuk

melihat sejauh mana progres dari upaya strategi optimalisasi BMN berjalan dan bahwa

BMN pada yang PTN tidak hanya digunakan, tetapi benar-benar dioptimalkan guna

mendukung pencapaian tujuan institusi, baik dari sisi akademik, pelayanan

publik, maupun kontribusi terhadap penerimaan negara. Secara umum, evaluasi

dapat difokuskan pada dua aspek utama, yaitu aspek pelayanan dan aspek PNBP.

Aspek pelayanan sesuai

tusi tetaplah yang utama, kegiatan pemanfaatan BMN diharapkan mampu mendukung

tusi. Sebagai contoh sewa auditorium agar dilakukan di akhir pekan, agar pada

hari kerja tetap dapat digunakan aktivitas utama. Demikian pula sewa untuk

lahan ATM, kantin/rumah makan, ataupun fasilitas olahraga, diharapkan dapat

memberikan stimulus ekonomi bagi lingkungan sekaligus melayani mahasiswa.

Dari aspek PNBP tentu

dengan melihat realisasi pemanfaatan BMN yang masuk ke kas negara/BLU. Pada

aspek ini juga untuk dapat dilihat efektivitas skema pemanfaatan yang

dipilih—misalnya sewa ruang, kerja sama operasional, atau skema lainnya—dan

sejauh mana skema tersebut memberikan nilai finansial bagi PTN.

Evaluasi memastikan bahwa

pemanfaatan aset tidak hanya menciptakan pendapatan, tetapi juga dilakukan

secara akuntabel, sesuai regulasi, dan berkelanjutan melalui pengawasan dan

pengendalian BMN. Melalui proses evaluasi yang komprehensif dan berbasis data,

PTN dapat terus memperbaiki strategi pemanfaatan asetnya agar lebih adaptif,

produktif, dan selaras dengan misi institusi serta kebijakan pengelolaan

keuangan negara.

Penutup

Sebagai penutup, strategi optimalisasi

merupakan langkah penting dalam memperkuat kontribusi institusi pendidikan

tinggi terhadap penerimaan negara melalui PNBP, tanpa mengabaikan fungsi utama

sebagai penyedia layanan pendidikan. Dengan pendekatan yang sistematis mulai

dari identifikasi, sosialisasi, implementasi hingga evaluasi, PTN memiliki

peluang besar untuk mengelola asetnya secara lebih produktif dan berdaya guna.

Optimalisasi ini tidak hanya memberikan dampak finansial melalui peningkatan

PNBP, tetapi juga memperkuat keberlanjutan layanan pendidikan serta memberikan

nilai tambah bagi masyarakat sekitar. Oleh karena itu, kolaborasi antara satuan

kerja, Pengelola Barang, dan pemangku kepentingan lainnya perlu terus diperkuat

agar pemanfaatan BMN berjalan efektif, akuntabel, dan sejalan dengan prinsip

tata kelola aset negara yang baik.

Penulis: Arie

Nugroho – Kepala Seksi Pengelolaan Kekayaan Negara III, Kantor Wilayah DJKN Kalimantan Timur dan Utara

Referensi

Anggriani, R., Palit, J.,

Herawati, B.C., Hayati, R.N., & Patty, E.N. (2024). Analisis Dampak

Keberadaan Perguruan Tinggi Terhadap Perekonomian Dan UKM: Pendekatan

Kuantitatif. EKOMA : Jurnal Ekonomi, Manajemen, Akuntansi.

Nasution, R.M., &

Hasibuan, R.R. (2024). Pemanfaatan Penerimaan Bukan Pajak Untuk Meningkatkan

Kesejahteraan Masyarakat Dalam Pelaksanaan Anggaran Pengeluaran Dan Belanja

Negara. Jurnal inovasi dan kreativitas (jika).

Oki, K.K., Pangastuti,

M.D., & Tabani, M. (2021). Dampak Kehadiran Perguruan Tinggi Terhadap

Pendapatan Penyedia Jasa Usaha Pada Kompleks BTN Kefamenanu. Ekopem:

Jurnal Ekonomi Pembangunan.

Undang-Undang Nomor 9 Tahun 2018 Tentang

Penerimaan Negara Bukan Pajak

https://www.djkn.kemenkeu.go.id/berita/baca/8084/Pengelolaan-Aset-Publik-Tingkatkan-Kualitas-Layanan-Publik.html

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |