Artikel Kanwil DJKN Kalimantan Timur dan Utara

Penanggulangan Risiko atas Barang Milik Negara melalui Skema Pooling Fund Asuransi Barang Milik Negara

Arum Ratna Dewi

Senin, 21 Oktober 2024 |

960 kali

A.

Ringkasan Eksekutif

Barang Milik Negara (BMN) memegang peranan penting dalam

pembangunan berkelanjutan, khususnya

penyediaan layanan publik,

yang rentan risiko,

sehingga memerlukan kebijakan asuransi yang tepat.

Kebijakan asuransi BMN dengan skema pooling fund telah diterapkan untuk penanggulangan

bencana secara berkelanjutan, termasuk pemulihan BMN, sehingga pelayanan

umum berkesinambungan dan stabilitas keuangan

negara tetap terjaga.

Sebagai pengelola pooling fund, telah dibentuk Badan Pengelola Dana Lingkungan Hidup

(BPDLH).

Tulisan ini akan membahas penerapan skema pooling fund untuk memitigasi risiko BMN, peranan BPDLH dan penggunaan teknologi informasi dalam asuransi BMN dan rekomendasi untuk penyempurnaan kebijakan asuransi BMN, sehingga tujuan penggunaan skema pooling fund dapat segera terwujud.

B. Pendahuluan

Manajemen risiko merupakan bagian yang tidak terpisahkan

dari pengelolaan aset yang andal,

khususnya sektor publik, dan elemen yang penting dalam mewujudkan tata kelola pemerintahan yang baik. Keberadaan dan keberlanjutan aset publik menentukan kesinambungan pelayanan publik,

stabilitas perekonomian dan kesejahteraan

masyarakat pada umumnya. Strategi manajemen risiko ini antara lain melalui

penerapan asuransi yang memberikan perlindungan atas risiko kerugian

finansial terhadap

aset publik, yang dapat memberikan kepastian atas penyediaan pelayanan publik yang

berkesinambungan oleh pemerintah.

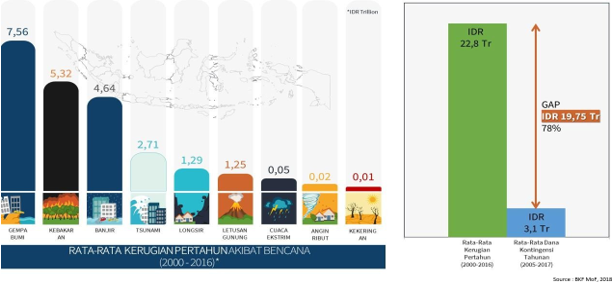

Urgensi keberadaan aset publik mendorong pemerintah menerapkan asuransi BMN pada tahun 2019 melalui Peraturan Menteri Keuangan No. 97/PMK.06/2019 dengan pertimbangan nilai BMN yang mengalami tren positif dalam satu dekade terakhir. Saat ini, pemerintah mengelola BMN senilai Rp6.546 triliun yang meningkat empat kali lipat sejak tahun 2013 (LBMN Audited, 2022). Lokasi geografis Indonesia yang berada di jalur Cincin Api Pasifik mengakibatkan BMN sangat rentan terhadap bencana gempa bumi dan gunung meletus dan secara hidrometeorologi, Indonesia juga rentan terhadap bencana banjir, tanah longsor, kebakaran hutan dan kekeringan.

Tabel 1

Peta Kerentanan Indonesia terhadap

Bencana

Tabel 2

Keterjadian Bencana di Indonesia Periode 2020 s.d. 2023

Kondisi rentan ini mengakibatkan risiko kerugian finansial

bagi negara. Awalnya,

pemerintah melaksanakan self

insurance melalui pengalokasian

dana kontijensi bencana alam pada

saat terjadi bencana dan anggaran pada Kementerian/Lembaga (K/L) untuk melakukan rehabilitasi pasca bencana,

namun demikian kemampuan keuangan negara untuk

penanggulangan risiko bencana sangat terbatas. Rata-rata kerugian finansial per tahun akibat bencana

sejak tahun 2000 s.d. 2016 adalah Rp22,8 triliun. Keuangan

negara hanya mampu menanggung 22% dari kerugian

tersebut, yaitu sebesar

Rp3,1 triliun (BKF, 2018).

Tabel 3

Celah Pembiayaan Kerugian Akibat

Bencana di Indonesia

dan Dana Kontijensi Penanggulang an Bencana Periode

Tahun 2000 s.d. 2017

Dalam rangka menanggulangi keterbatasan keuangan negara atas kerugian

finansial akibat bencana,

pemerintah telah mengalihkan risiko tersebut melalui

Konsorsium Perusahaan Asuransi.

Skema pertanggungan risiko ini berubah setelah penerbitan Perpres 75 tahun 2021 tentang Dana Bersama Penanggulangan Bencana (Pooling Fund Bencana - PFB), yang menjadi milestone baru dalam pendanaan atas kerugian akibat bencana. PFB bertujuan menciptakan dana asuransi bersama untuk perlindungan aset publik, termasuk pemulihan atas risiko kerusakan BMN, sehingga pelayanan umum yang berkelanjutan dan berkesinambungan tetap dapat dilaksanakan dan stabilitas fiskal tetap terjaga karena dampak risiko tidak lagi dibebankan pada APBN.

C. Penerapan Asuransi Aset Publik Negara Lain

Dalam rangka pengalihan risiko terhadap aset publik, beberapa negara melakukan transfer risiko atas aset publik kepada entitas lainnya, dengan pertimbangan efisiensi dan efektifitas biaya yang dikeluarkan untuk menanggulangi dampak risiko yang timbul. Entitas lainnya ini dapat berupa perusahaan asuransi atau badan lainnya yang khusus ditugaskan untuk mengelola dana asuransi aset publik. Sebagai contoh, Pemerintah Australia melakukan pengasuransian aset publik dengan membentuk Commonwealth Authority Company (Badan Layanan Umum) bernama Commonwealth Cover (Comcover) di bawah Department of Finance and Deregulation Australia pada tahun 1998.

Pendirian Comcover bertujuan untuk meningkatkan praktek

manajemen risiko aset publik

Pemerintah Australia dalam rangka menjaga kesinambungan dan kelancaran pemberian pelayanan. Badan Layanan Umum

ini bertugas pula menyediakan dana asuransi

untuk melindungi lembaga pemerintah di Australia dari berbagai risiko aset publik yang tidak dapat dimitigasi

lebih lanjut.

Selaku lembaga pengelola

risiko, Comcover bertugas mengelola

dana yang disetorkan (pooled fund) oleh lembaga - lembaga pemerintah di Australia selaku Fund Members

dan membantu entitas

pemerintah untuk menerapkan risk management secara menyeluruh atas aset publik,

antara lain menyusun

program pengidentifikasian, pengkuantifikasian dan pengelolaan risiko,

serta melakukan monitoring atas pelaksanaan manajemen risiko pada lembaga

pemerintah.

Comcover

mengelola dana Risk Cover Fund (pooling fund) yang

telah disetorkan guna menanggulangi risiko secara mandiri,

kemudian apabila kerugian

melebihi batasan nilai untuk setiap jenis aset, baru

dilaksanakan reinsurance. Sebagai

contoh, kebijakan asuransi untuk

properti di wilayah Western Australia menyebutkan

bahwa kerugian yang akan ditanggung

dari dana pooling fund adalah

$20 juta, sehingga apabila prediksi total kerugian

akibat catastrophic adalah

sebesar $220 juta, sisanya sebesar $200 dijamin melalui mekanisme reinsurance. Apabila

total kerugian melebihi nilai asuransi yang tertanggung, RiskCover akan menggunakan dana reserve yang dimiliki untuk menanggung

kelebihan kerugian tersebut. Sebagai contoh, apabila realisasi kerugian pada kasus di atas adalah $250 juta,

sedangkan nilai yang diasuransikan adalah $200

juta, maka dana reserve sebesar $50 juta digunakan untuk menutupi kekurangan dana penanggulangan dampak bencana.

Pemerintah Australia memilih melakukan transfer risiko kepada Badan Layanan Umum dengan mempertimbangkan bahwa pooling fund yang disetorkan oleh lembaga pemerintah akan dikelola secara terpisah, sehingga apabila suatu risiko atas aset publik terjadi dan memerlukan dana pemulihan yang relative besar tidak akan membebani keuangan negara. Pengelolaan pooling fund untuk asuransi secara terpisah ini, juga memberikan nilai lebih kepada Pemerintah Australia mengingat economic scale aset publik yang digunakan untuk penyediaan layanan umum akan menyulitkan perusahaan asuransi apabila transfer risiko aset publik dialihkan ke perusahaan asuransi. Apalagi perusahaan asuransi cenderung mengenakan biaya premi yang terlampau besar, padahal risiko yang melekat pada aset pemerintah relatif rendah, sehingga Pemerintah Australia mengambil kebijakan untuk mengelola pooling fund asuransi aset publik secara mandiri. Dalam rangka memastikan nominal premi yang stabil, Comcover menyusun framework bagi lembaga pemerintah di Australia dalam menerapkan risk management atas aset publik, sehingga risiko dapat diminimalisasi melalui penyediaan data aset publik dan peta risiko yang lengkap dan mutakhir, serta manajemen klaim risiko yang komprehensif dan konsisten.

Kebijakan Pemerintah Australia untuk mengelola pooling fund secara mandiri ini bertujuan agar pembayaran premi dapat dilakukan dengan nominal stabil dalam jangka panjang dalam rangka mewujudkan efisiensi dalam pengelolaan risiko atas aset publik. Pembentukan Comcover ini bertujuan pula agar lembaga pemerintah di Australia secara konsisten dan berkelanjutan menerapkan manajemen risiko atas aset publik secara komprehensif, sehingga beban terhadap keuangan negara dapat diminimalisir.

D. Implementasi Asuransi Aset Publik di Indonesia

Tabel 4 Implementasi Asuransi

BMN

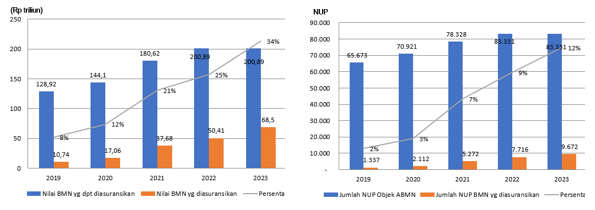

Nilai BMN yang dapat dipertanggungkan menunjukan tren positif selama lima tahun. Pada tahun 2023, BMN yang dapat diasuransikan sejumlah Rp200,89 triliun (3,07 persen). Namun demikian, baru sepertiga dari nilai tersebut telah diasuransikan. Begitu pula dengan jumlah NUP yang menunjukan peningkatan. Pada tahun 2023, NUP yang dapat dipertanggungkan sejumlah 83.331. Namun demikian hanya 12 persen yang menjadi objek asuransi (DJKN, 2023).

Tabel 5

Perkembangan Nilai BMN yangDiasuransikan dan Perkembangan Kuantitas BMN yang Diasuransikan

|

|

|

Tabel 7

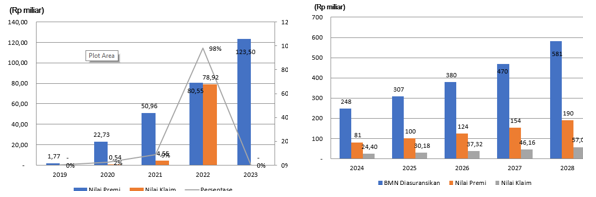

Perbandingan Pembayaran Premi dan Klaim Asuransi BMN 2019 s.d. 2023 dan Proyeksi Perbandingan Pembayaran Premi dan Klaim Asuransi BMN 2024 s.d. 2028

Beberapa negara melakukan self

insurance melalui penggunaan

keuangan negara untuk penanggulangan risiko aset publik,

namun beberapa negara

lainnya terbukti berhasil

melaksanakan transfer risiko kepada lembaga pengelola pooling fund untuk mendanai

kerugian finansial.

Australia berhasil menggunakan skema pooling fund dengan menyisihkan dana secara bertahap dari National

Budget untuk di-pooled pada Comcover,

yang selanjutnya diinvestasikan pada instrumen keuangan

yang aman. Lembaga ini sekaligus menjalankan

fungsi supervisi dan asistensi penerapan manajemen risiko sebagai

langkah preventif meminimalkan risiko aset publik.

Skema pooling fund ini

terbukti efektif dalam menjaga stabilitas keuangan negara karena pendanaannya dipisahkan dari anggaran negara,

sehingga apabila terdapat

kerugian finansial yang besar tidak akan menimbulkan shocked terhadap National Budget karena dana penanggulangannya

terpisah.

Belajar dari pengalaman Australia, Indonesia telah menerapkan skema pooling fund untuk asuransi BMN pada tahun 2021 melalui pembentukan PFB dan

penunjukan BPDLH selaku pengelola

PFB, yang bertugas melakukan investasi jangka pendek maupun jangka panjang yang aman, serta mengelola risiko

aset publik. Hasil investasi digunakan untuk

meningkatkan kapasitas pendanaan sehingga dapat meminimalkan beban APBN

atas risiko bencana, termasuk kerusakan BMN.

Saat ini, asuransi

BMN dilaksanakan dengan skema transfer

risiko kepada Konsorsium Asuransi BMN. Premi asuransi

BMN masih menggunakan dana APBN yang dialokasikan

pada DIPA K/L, sehingga dapat berpotensi menimbulkan fiscal

shocked pada APBN apabila

terjadi bencana

yang massive. Disisi

lain, BPDLH selaku

pengelola PFB telah menerima dana pooling fund dalam rangka memitigasi risiko atas aset publik.

Revaluasi BMN telah selesai tahun 2020 dengan tindak lanjut berupa penginputan hasil revaluasi ke dalam aplikasi SIMAN. Kegiatan revaluasi ini antara lain dapat memetakan lokasi dan kondisi BMN, sehingga dapat membantu dalam penilaian tingkat eksposure risiko atas BMN. Namun demikian, implementasi asuransi BMN ini belum menggunakan data base BMN dari aplikasi SIMAN.

E. Pembahasan

PFB dibentuk untuk dapat menyediakan dana penanggulangan

dampak bencana, baik dalam tahap pra bencana, tanggap

darurat maupun pasca bencana secara berkelanjutan, sehingga memberikan perlindungan terhadap APBN, termasuk dampak pada pemberian layanan

umum yang terganggu akibat kerusakan atau kerugian atas BMN (BKF, 2020).

Hal ini sejalan pula dengan penerapan skema pooling fund pada beberapa negara yang telah berhasil untuk memitigasi risiko atas aset publik, seperti Australia telah sukses mengelola pooling fund melalui Comcover, yang dibentuk untuk mengelola dana asuransi secara optimal. Penerapan skema pooling fund ini sendiri merupakan langkah strategis Australia untuk mengelola potensi risiko yang mungkin terjadi pada operasional Pemerintahan Australia, termasuk risiko atas aset publik.

Dana kelolaan tersebut

dipergunakan untuk pelaksanaan self insurance oleh entitas

pemerintah tanpa melibatkan perusahaan asuransi, sehingga

seluruh dana untuk penanggulangan

risiko aset publik tetap menjadi bagian dari pooling fund, yang terpisah dari National

Budget, sehingga tidak mengganggu stabilitas keuangan Australia.

Adapun pooling fund ini diperoleh

dari setoran dana entitas Pemerintah Australia

secara bertahap untuk di-pooled di Comcover, sehingga entitas Pemerintah Australia tidak perlu mengalokasikan anggaran

untuk pembayaran premi kepada perusahaan asuransi.

Pada prakteknya, pengelolaan PFB belum sepenuhnya

menerapkan prinsip self insurance

secara menyeluruh seperti di Australia, karena BPDLH

belum menggunakan PFB untuk

menanggulangi kerugian finansial akibat bencana atas aset publik, termasuk BMN.

Saat ini, pemerintah masih membayar premi asuransi BMN

kepada Konsorsium Asuransi

BMN melalui alokasi anggaran DIPA pada K/L, sehingga masih membebani APBN. Apabila

pemerintah menerapkan self insurance melalui skema pooling fund secara menyeluruh, maka dana pooling fund yang dikelola BPDLH dapat diinvestasikan secara aman untuk pembiayaan yang timbul akibat bencana, sehingga

apabila terdapat kerugian finansial

dalam skala besar tidak menimbulkan shocked pada APBN.

Selain mempertinggi potensi

terjadinya shocked pada APBN, penundaan penerapan

self insurance melalui PFB juga berakibat

pada celah pembiayaan, sebagaimana tertuang dalam tabel 3, semakin lebar, yang pada

akhirnya meningkatkan beban pada APBN.

Dalam rangka mengakselerasi pengumpulan dan pengakumulasian

PFB, maka diperlukan komitmen untuk

pengumpulan dana, sehingga ketersediaan dana PFB tidak menjadi isu pada saat skema PFB diimplementasikan sepenuhnya.

Komitmen ini antara lain berupa

penyisihan alokasi dana dari APBN dengan nominal tertentu dalam periode waktu tertentu.

Apabila PFB masih terbatas, maka implementasi asuransi BMN yang sifatnya strategis dan signifikan seperti bangunan gedung kantor, bangunan fasilitas pendidikan dan bangunan fasilitas kesehatan, dapat dilaksanakan secara bertahap dengan memprioritaskan BMN yang berlokasi di daerah rawan bencana sebagaimana pemetaan bencana dari BNPB. Implementasi asuransi yang bertahap ini dapat mengurangi eksposur peningkatan beban pada APBN.

Selanjutnya, perlu adanya optimalisasi peranan BPDLH selaku lembaga pengelola PFB. Sebagai wujud pelaksanaan amanat Perpres No. 75 tahun 2021, pemerintah telah membentuk lembaga pengelola PFB, yaitu BPDLH, yang dibentuk untuk dapat mengakumulasikan dana dari berbagai sumber sehingga mampu membiayai bencana dengan dampak besar serta membiayai proyek rehabilitasi dan rekonstruksi lintas tahun tanpa harus mengikuti siklus APBN (BKF, 2020).

BPDLH bertugas melakukan pengelolaan PFB melalui investasi

jangka pendek maupun jangka panjang

yang diperkenankan oleh pemerintah, serta melakukan transfer risiko melalui asuransi baik yang

konvesional maupun syariah, dengan mandat untuk membayarkan premi asuransi BMN apabila diperlukan dan menerima

pembayaran klaim dari perusahaan

asuransi untuk selanjutnya diteruskan kepada K/L guna memperbaiki kembali BMN yang terkena dampak bencana.

Adapun hasil investasi

PFB untuk meningkatkan kapasitas fiskal dalam penanggulangan

dampak bencana, termasuk kerugian BMN yang selama ini didanai oleh APBN. Dalam jangka pendek, hasil ini dapat

digunakan untuk pendanaan premi asuransi BMN.

Best

practice di Australia, Pemerintah Australia memilih

melakukan transfer risiko kepada Comcover dengan mempertimbangkan bahwa pooling fund dikelola secara terpisah,

sehingga apabila suatu risiko terjadi

dan memerlukan dana pemulihan yang relatif besar, tidak akan mengganggu stabilitas

keuangan negara. Skema ini juga memberikan nilai lebih mengingat

economic scale aset publik yang digunakan untuk penyediaan layanan

umum akan menyulitkan perusahaan asuransi apabila

transfer risiko dialihkan

ke perusahaan asuransi.

Comcover

bertugas mengelola pooling fund melalui investasi dalam instrumen keuangan yang aman dan menggunakannya

untuk pendanaan self insurance bagi

aset publik, sehingga tidak ada

pengalihan risiko aset publik kepada perusahaan asuransi karena fungsi perusahaan asuransi digantikan oleh Comcover. Hal ini menguntungkan dari

sisi keuangan negara, karena negara dapat

memasukan dana pembayaran premi ke dalam

pooling fund untuk

selanjutnya diinvestasikan. Peranan Comcover ini

merupakan kegiatan post financing event atas

risiko aset publik.

Adapun peranan lembaga ini terkait pre financing

event atas risiko aset publik adalah membantu entitas pemerintah untuk menerapkan manajemen

risiko dalam setiap fungsi dan

kegiatan operasional pemerintahan. Ini merupakan langkah preventif untuk memitigasi risiko, sehingga pada akhirnya berdampak

positif pada keuangan

negara dalam jangka

panjang karena risiko atas aset publik dapat diminimalkan secara

dini.

Namun tidak demikian

halnya dengan peranan

BPDLH. Saat ini, lembaga pengelola

PFB ini sebatas menjalankan peran selaku penyedia

dana untuk pembayaran premi asuransi dan menerima

pembayaran klaim risiko dari Konsorsium Asuransi BMN, untuk selanjutnya mendistribusikan pembayaran tersebut

kepada masing-masing K/L dalam rangka

menanggulangi kerugian yang timbul akibat risiko BMN. Peranan ini belum sepenuhnya sejalan dengan amanat Perpres

No. 75 tahun 2021 dan best practice pada negara

lain.

BPDLH harus dapat mengoptimalkan peranannya

dalam melakukan pengelolaan PFB melalui

investasi jangka pendek

dan jangka panjang

yang diperkenankan pemerintah, sehingga PFB tersebut dapat dikelola

secara profesional dan dapat digunakan

sebagai post financing event atas risiko BMN.

Selain itu, BPDLH juga harus dapat menjalankan fungsinya

dalam pre-financing

event atas risiko BMN melalui pemberian

supervisi dan asistensi

bagi K/L dalam menerapkan

manajemen risiko atas BMN secara menyeluruh, sehingga risiko BMN dapat diidentifikasi dan dimitigasi secara

dini, dengan harapan

beban terhadap keuangan

negara dapat diminimalisasi.

Rekomendasi selanjutnya

adalah penggunaan aplikasi

SIMAN dalam pembentukan data awal objek asuransi BMN dan informasi lainnya terkait

dengan penerapan asuransi BMN. Saat

ini, implementasi asuransi BMN belum menggunakan aplikasi SIMAN. Usulan Rencana Pengasuransian BMN diajukan oleh

K/L secara manual dengan memperhatikan identifikasi BMN, identifikasi risiko,

penjelasan fungsi dan pertimbangannya, dan perhitungan premi dan jangka waktu asuransi.

Kegiatan revaluasi BMN yang meliputi inventarisasi dan penilaian telah selesai pada tahun 2020. Kegiatan

ini membantu dalam penyajian nilai wajar BMN terkini dan lokasi serta

kondisi BMN. Hasil inventarisasi telah ditindaklanjuti dalam aplikasi

SIMAN, antara lain melalui pemutakhiran nilai dan lokasi BMN.

Data base yang terbentuk ini dapat digunakan sebagai

data awal untuk pemetaan tingkat

kerentanan BMN berdasarkan potensi risiko yang melekat sesuai dengan lokasi BMN tersebut. Selanjutnya, data BMN berdasarkan lokasi tersebut dikatagorisasikan dalam kelompok BMN dengan risiko tinggi, risiko

sedang dan BMN dengan risiko rendah.

Penentuan nilai terkini dan pemetaan potensi risiko BMN

berdasarkan lokasi ini dapat

digunakan sebagai acuan awal dalam penerapan skema PFB untuk asuransi BMN secara bertahap. Selanjutnya data ini

dapat digunakan pada saat penyusunan Rencana

Pengasuransian BMN secara digital. Untuk itu, perlu pengintegrasian

antara asuransi dan perencanaan BMN.

Pengembangan lebih lanjut atas aplikasi SIMAN sangat

diperlukan dalam rangka mengakomodasi nilai pertanggungan BMN yang mencerminkan seluruh biaya penggantian BMN yang ada dengan harga pasar saat ini dengan aset serupa.

Saat ini, nilai BMN yang tersaji dalam

aplikasi SIMAN adalah nilai

perolehan dan nilai buku.

Selanjutnya, data pada aplikasi SIMAN tersebut dapat dilakukan interkoneksi dengan data BPDLH selaku lembaga pengelola PFB, agar data BMN yang dipertanggungkan dapat terintegrasi sepenuhnya dengan pendanaan yang tersedia untuk penanggulangan dampak risiko BMN yang tidak dapat dimitigasi.

Selain itu, dalam aplikasi SIMAN juga perlu ditambahkan informasi lainnya terkait dengan pelaksanaan asuransi BMN, sebagai contoh informasi terkait dengan pembayaran klaim asuransi oleh BPDLH, sehingga memudahkan dalam pengambilan keputusan pengelolaan BMN agar tidak terjadi duplikasi pendanaan pasca terjadinya risiko.

Penulis: Sri Purwati – Kepala Bidang Penilaian

F. Daftar Pustaka

Badan Kebijakan Fiskal. 2021. Hasil Diseminasi dan Konsultasi Publik

Pembentukan Pooling Fund Bencana. Diakses

7 Juli 2024 dari https://fiskal.kemenkeu.go.id/strategi-drfi/pooling.

Department of Finance, Australian Government. 2024. An Introduction to Comcover: 1-3.

Department of Finance,

Australian Government. 2024. Frequently asked questions – Insurance. Diakses 22 Juli 2023 dari ttps://www.finance.gov.au/government/comcover/insurance/frequently-

asked-questions-insurance.

Department of State Growth,

Tasmanian Government. 2015. Strategic Asset Management Plan: 9. Direktorat Jenderal Kekayaan Negara

(2023). LBMN Audited Tahun Anggaran 2022.

Government of Western Australia.

2020. Multi Step Guides: Manage Risk Guidelines. Diakses 1

Juli 2023 dari https://www.wa.gov.au/government/multi-step-guides/procurement-uidelines/

procurement-planning-individual-purchases-guidelines/manage-risk-guidelines.

Kaganova, O. 2006. A need

for guidance in countries with emerging markets. Dalam O. Kaganova & J. McKellar (Eds.), Managing

government property assets: International Experience. The Urban Institute Press.

Peraturan Pemerintah Nomor 27 Tahun 2014

tentang Pengelolaan Barang Milik Negara/Daerah, sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 28 Tahun 2020.

Peraturan

Presiden Nomor 75 Tahun 2021 tentang Dana Bersama Penanggulangan Bencana. Peraturan Menteri

Keuangan Nomor 97 Tahun 2019 tentang Pengasuransian Barang Milik Negara.

Standard Australia Committee, Australia. 2019. Risk Management-Principles and Guidelines: 1-11.

The Thompson Economic

Diversification Working Group.

2022. Sustainable Asset Management Final

Report.

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |