Artikel Kanwil DJKN Jawa Timur

Strategi Penyusunan Laporan Keuangan Audited di Lingkungan Kanwil DJKN Jawa Timur

Bondan Adiprakarsa Wangke

Senin, 15 Juni 2026 |

29 kali

Pendahuluan

Dalam tata kelola keuangan pemerintahan modern, transparansi

dan akuntabilitas bukan lagi sekadar pelengkap administratif, melainkan pilar utama

penopang kepercayaan publik. Kantor Wilayah DJKN Jawa Timur, sebagai salah satu

unit vertikal eselon II di bawah Kementerian Keuangan, memegang peran ganda yang

sangat strategis. Di satu sisi, Kanwil bertindak sebagai pengelola fiskal dan kekayaan

negara di daerah; di sisi lain, ia adalah pengguna anggaran (satuan kerja) yang

wajib mempertanggungjawabkan setiap rupiah yang dialokasikan dalam Daftar Isian

Pelaksanaan Anggaran (DIPA).

Puncak dari siklus pertanggungjawaban anggaran ini adalah

penyusunan Laporan Keuangan Tingkat Wilayah yang valid hingga berstatus Audited.

Proses transisi dari laporan Unaudited (pra-audit) menjadi Audited melibatkan penyelarasan

hasil temuan pemeriksaan dari Badan Pemeriksa Keuangan (BPK), koreksi jurnal

penyesuaian, serta pengungkapan penuh (full disclosure) dalam Catatan atas Laporan

Keuangan (CaLK). Oleh karena itu, pemahaman mendalam mengenai struktur, regulasi,

dan mekanisme penyusunan ini menjadi kompetensi wajib bagi Subbagian Keuangan

di lingkungan Kanwil DJKN Jawa Timur.

Alur Kerja dan Mekanisme Konsolidasi Keuangan

Penyusunan Laporan Keuangan Tingkat Wilayah pada Kanwil DJKN

Jawa Timur mengadopsi prinsip akuntansi pemerintahan berbasis akrual. Proses ini

tidak berdiri sendiri, melainkan merupakan hasil konsolidasi vertikal dari seluruh

Satuan Kerja (Satker) Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) yang berada

di bawah wilayah kerjanya, seperti KPKNL Surabaya, KPKNL Malang, KPKNL Jember,

KPKNL Madiun, KPKNL Pamekasan, dan KPKNL Sidoarjo.

Alur kerja penyusunan ini terbagi menjadi tiga fase

utama:

Tahap Pra-Rekonsiliasi (Internal Control): Masing-masing Satker melakukan validasi internal atas transaksi

belanja, pendapatan, dan pengelolaan Barang Milik Negara (BMN) melalui modul akuntansi

pada aplikasi Sistem Aplikasi Keuangan Tingkat Instansi (SAKTI).

Tahap Rekonsiliasi Eksternal: Melakukan pencocokan data transaksi keuangan antara saldo

Satker/Kanwil dengan data Kantor Pelayanan Perbendaharaan Negara (KPPN) melalui

sistem e-Rekon&LK. Tujuan utamanya adalah mengeliminasi terjadinya perbedaan

(discrepancy) pagu, realisasi belanja, maupun kas di bendahara.

Tahap Finalisasi dan Audit: Laporan konsolidasian wilayah diserahkan kepada unit eselon

I (Kantor Pusat DJKN) untuk digabungkan menjadi Laporan Keuangan Kementerian Keuangan

(LKKK), yang kemudian menjadi objek audit oleh BPK. Hasil temuan pemeriksaan BPK

yang memerlukan koreksi akan ditindaklanjuti dengan jurnal koreksi Audited

sebelum laporan keuangan final diterbitkan.

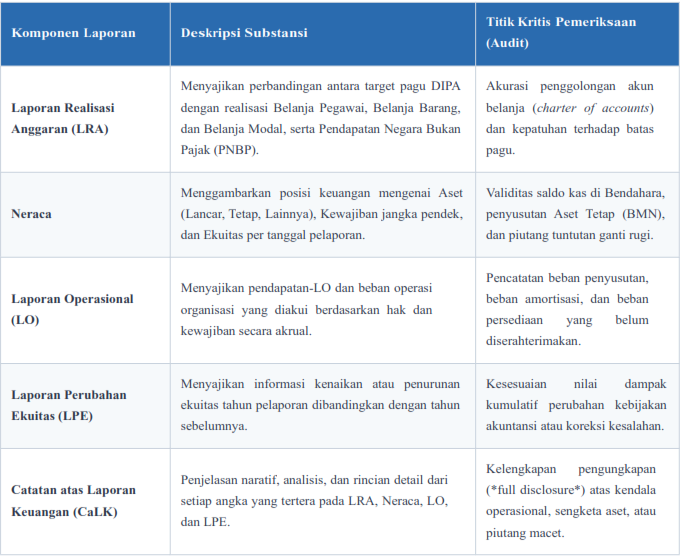

Komponen Utama Laporan Keuangan Audited Kanwil DJKN Jawa Timur

Sesuai dengan Standar Akuntansi Pemerintahan (SAP), laporan keuangan Audited yang disusun oleh Subbagian Keuangan Kanwil DJKN Jawa Timur menyajikan informasi yang komprehensif mengenai posisi keuangan dan transaksi riil dalam satu tahun anggaran. Komponen-komponen tersebut meliputi:

Peran Krusial Subbagian Keuangan dalam

Proses Audit BPK

Subbagian Keuangan Kanwil DJKN Jawa Timur bertindak sebagai

fasilitator utama dan koordinator penyedia data (data provider) selama proses audit

berlangsung. Keberhasilan dalam melewati fase audit ini sangat bergantung pada

tiga aspek teknis:

First, Penyediaan Data Dukung (Eviden) yang Valid. Auditor BPK tidak

hanya memeriksa angka pada aplikasi, melainkan mencocokkannya dengan bukti fisik.

Subbagian Keuangan memastikan seluruh Surat Perintah Membayar (SPM), Surat Perintah

Pencairan Dana (SP2D), kuitansi, kontrak pengadaan barang/jasa, dan berita

acara serah terima (BAST) terdokumentasi dengan sistematis secara digital

maupun fisik.

Second, Penyelarasan Akuntansi Keuangan dan Akuntansi Barang. Salah

satu penyebab utama pengecualian dalam opini audit di instansi pemerintah adalah

ketidakselarasan antara data aset tetap (BMN) dan data keuangan. Melalui integrasi

modul aset dan modul akuntansi pelaporan pada aplikasi SAKTI, Subbagian

Keuangan bersama Bidang Pengelolaan Kekayaan Negara melakukan *monitoring* berkala

guna memastikan bahwa persamaan akuntansi pemerintahan terpenuhi secara presisi.

Third, Tindak Lanjut Rekomendasi Hasil Pemeriksaan (TPHP). Jika

dalam proses audit ditemukan ketidaksesuaian pencatatan, Subbagian Keuangan secara

proaktif melakukan pembahasan bersama tim pemeriksa untuk menyepakati jurnal penyesuaian

yang diperlukan. Eksekusi jurnal koreksi ini dilakukan pada periode penyesuaian

di aplikasi SAKTI sebelum laporan dikunci (*closed*) secara permanen menjadi

laporan *audited*.

Tantangan Teknis dan Solusi Strategis

Dalam praktiknya, penyusunan laporan keuangan *audited* di

Kanwil DJKN Jawa Timur dihadapkan pada dinamika teknis yang dinamis. Salah satu

tantangan utama adalah pengelolaan akun belanja modal yang menghasilkan BMN di mana

pencatatannya melibatkan estimasi masa manfaat dan nilai penyusutan yang

kompleks. Formula penyusutan reguler menggunakan metode garis lurus diterapkan secara

otomatis oleh sistem, namun akurasi penentuan tanggal awal penggunaan BMN tetap

memerlukan verifikasi manual yang ketat.

Selain itu, adanya transaksi antar-entitas (*internal transaksi*)

seperti transfer masuk dan transfer keluar aset antar-satker sering kali memicu

selisih saldo jika tidak dikonfirmasi secara *real-time*. Solusi strategis yang

diterapkan oleh Kanwil DJKN Jawa Timur adalah mengoptimalkan fungsi *Dashboard Monitoring*

SAKTI dan membentuk tim reaksi cepat rekonsiliasi internal di tingkat wilayah, sehingga

potensi kesalahan pencatatan dapat diidentifikasi dan diperbaiki sebelum masa

audit BPK dimulai.

Kesimpulan

Penyusunan Laporan Keuangan Audited di lingkungan Kantor Wilayah DJKN Jawa Timur merupakan manifestasi nyata dari komitmen menjaga akuntabilitas keuangan negara secara kredibel. Melalui sinergi pemanfaatan teknologi informasi (SAKTI), tertib administrasi dokumen sumber, serta komunikasi yang kooperatif dan profesional dengan auditor BPK, Kanwil DJKN Jawa Timur tidak hanya berhasil menyajikan laporan keuangan yang andal dan tepat waktu, tetapi juga berkontribusi nyata dalam mempertahankan opini Wajar Tanpa Pengecualian (WTP) Kementerian Keuangan secara berkelanjutan.

Penulis :Nisa Cita Resmi Ruskandar, Pelaksana Subbagian Keuangan, Bagian Umum.

Disclaimer: Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |