Artikel Kanwil DJKN Aceh

Optimalisasi Lelang Vs Pengenaan PPN Atas Penyerahan Barang Melalui Lelang

Ruhul Fata

Rabu, 30 November 2022 |

11478 kali

OPTIMALISASI

LELANG VS PENGENAAN PPN ATAS PENYERAHAN BARANG MELALUI LELANG

Fungsi

kegiatan lelang salah satunya adalah memenuhi fungsi publik berupa efisiensi

administrasi aset negara, pencairan aset dengan cepat, dan meningkatkan

pendapatan negara, serta mendukung Penegakan Hukum (law enforcement) atas hukum perdata,

pidana, perpajakan dan lain-lain. Di samping itu, lelang juga bertujuan untuk

meningkatkan aktivitas ekonomi dan adanya Lelang Sukarela Produk UMKM yang

bertujuan untuk meningkatkan transaksi produk UMKM.

Direktorat Jenderal Kekayaan

Negara (DJKN) memiliki peran penting yang berfungsi sebagai perumusan

dan pelaksanaan kebijakan berupa penyusunan norma, standar, prosedur, kriteria dan pemberian

bimbingan teknis dan supervisi serta pelaksanaan pemantauan, evaluasi, dan

pelaporan di bidang lelang.

Ketentuan pengenaan Pajak Pertambahan

Nilai (PPN) atas penyerahan lelang telah diatur secara jelas pada Pasal 1A ayat

(1) huruf c Undang-Undang

Nomor 42 Tahun 2009 stdtd Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi

Peraturan Perpajakan

termasuk dalam pengertian penyerahan Barang Kena Pajak yaitu:

(c) penyerahan Barang Kena Pajak

kepada pedagang perantara atau melalui

juru lelang. Ketentuan pelaksanaan nya juga telah diatur pada Pasal 8 Peraturan Pemerintah

nomor 1

tahun 2012 tentang Pelaksanaan UU Nomor 42/2009 tentang Perubahan ketiga UU Nomor 8/1983 tentang PPN dan PPnBM,

sebagai berikut:

(1)

Penyerahan

BKP melalui juru lelang merupakan penyerahan BKP yang dikenai PPN atau PPnBM

(2)

Pemungutan

PPN atau PPnBM atas penyerahan Barang Kena Pajak melalui juru lelang dilakukan

dengan penerbitan FP oleh pemilik barang

(3)

Dalam hal

pemilik barang sebagaimana dimaksud pada ayat (2) tidak menerbitkan FP,

pemungutan PPN atau PPnBM atas penyerahan BKP melalui juru lelang dilakukan

sendiri oleh pemenang lelang melalui SSP

(4)

Ketentuan

lebih lanjut mengenai tata cara pemungutan PPN atau PPnBM atas penyerahan BKP

melalui juru lelang diatur dengan PMK.

Sehingga berdasarkan ketentuan tersebut pengenaan

PPN atas penyerahan barang melalui lelang merupakan amanat Undang-Undang yang

harus dilaksanakan.

Dalam FGD yang dilaksanakan oleh

Direktorat Lelang tanggal 14 November 2022 mengenai rencana pengenaan PPN atas

Penyerahan BKP melalui Juru Lelang disampaikan bahwa saat ini Direktorat Jenderal

Pajak berencana menyusun PMK tentang Tata Cara Pengenaan PPN atas Penyerahan BKP Melalui Lelang sebagai pemenuhan amanat Pasal 8 PP 1/2012 tentang Pelaksanaan UU Nomor 42/2009 tentang Perubahan ketiga UU Nomor 8/1983 tentang PPN dan PPnBM.

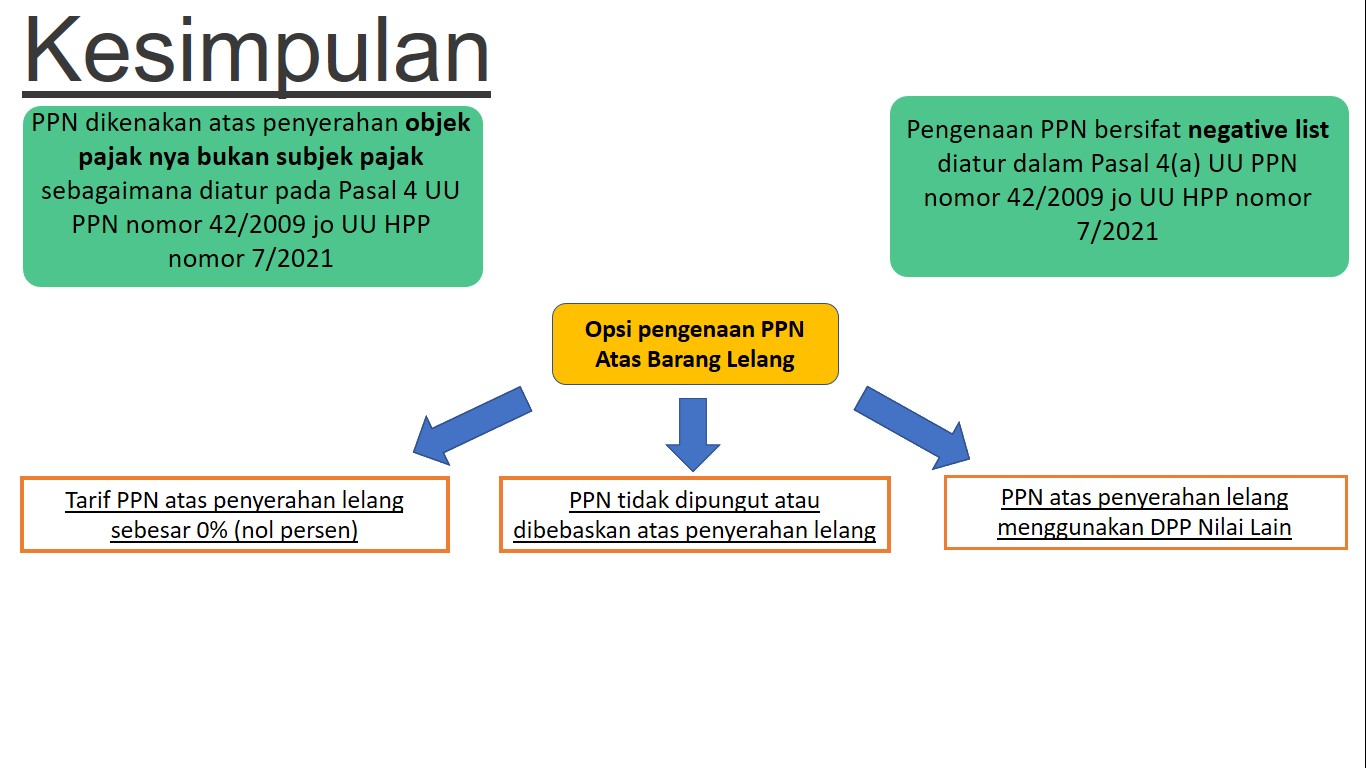

Objek PPN atas BKP yang merupakan objek lelang tidak memandang subjek

pajak

Bahwa dalam Pasal 8 Peraturan Pemerintah

nomor 1

tahun 2012, tidak menyebut pemilik

barang sebagai pengusaha kena pajak (PKP). Lebih lanjut pada Pasal 8 ayat (3) Peraturan Pemerintah nomor 1 tahun 2012 mengatur, Dalam hal pemilik

barang sebagaimana dimaksud pada ayat (2) tidak menerbitkan FP, pemungutan PPN

atau PPnBM atas penyerahan BKP melalui juru lelang dilakukan sendiri oleh

pemenang lelang melalui SSP

Sehingga, Pasal 8 ayat (3) Peraturan Pemerintah nomor 1 tahun 2012 dapat diartikan syarat administrasi

pemungutan PPN harus menerbitkan Faktur Pajak (FP) gugur dengan mekanisme

penyetoran PPN langsung melalui SSP oleh juru lelang

Syarat Subjek Pajak berstatus

sebagai Pengusaha Kena Pajak (PKP) hanya sebagai sarana administrasi dan telah

dikuatkan dengan adanya putusan Mahkamah Konstitusi nomor 13/UU-XIV/2016

terkait uji materi Pasal 2 ayat (4) dan ayat (4a) UU KUP nomor 28/2007 dan

terkait adanya Putusan Pengadilan Pajak nomor PUT.31338/PP/M.VI/19/2011, perlu

dilihat apakah diajukan Peninjauan Kembali oleh Direktorat Jenderal Pajak (DJP)

dan tahun putusan tahun 2011, sebelum berlakunya Peraturan Pemerintah nomor 1 tahun 2012.

Berdasarkan uraian tersebut dapat

disimpulkan, Pengenaan PPN atas lelang

tidak melihat subjek pajak pemilik barang PKP atau non PKP dan Pemungutan PPN atas lelang tidak harus

dimenerbitkan FP

Tidak terdapat

nilai tambah dari barang (value added) sebelum dan sesudah lelang

Kerangka dasar dari

terminologi PPN adalah nilai tambah (value added), yaitu pajak yang dikenakan atas

pertambahan nilai (tax on value added) dari keseluruhan transaksi dalam tahap produksi dan distribusi. PPN

merupakan nilai yang timbul karena penerapan metode pengkreditan pajak masukan

(VAT Input) Pasal 9 UU PPN dan pajak keluaran (VAT Output), sehingga PPN

bersifat netral bagi PKP, sedangkan penanggung PPN yang sebenarnya adalah

konsumen akhir

Bahwa alasan tidak adanya nilai

tambah pada mekanisme lelang tidak sepenuhnya benar, karena umumnya barang yang

dilelang merupakan barang bekas yang pertambahan nilai manfaatnya telah

digunakan pemilik barang, dibuktikan adanya penyusutan nilai barang

Duplikasi

pengenaan pajak (Bea Lelang dan PPN)

Pajak merupakan pungutan wajib yang

sifatnya memaksa. Sebab itu, mau tidak mau atau suka tidak suka, setiap warga

negara baik orang pribadi maupun badan yang menjadi wajib pajak diharuskan

membayar pajak, tanpa adanya balas jasa secara langsung. Ini dikarenakan dana

pajak yang dibayarkan dimanfaatkan untuk membiayai keperluan negara dan

pembangunan nasional

Bea merupakan pungutan resmi yang

sifatnya sesuai kebijakan. Untuk bea, subjek pemungutan tidaklah mencakup

seluruh rakyat, tetapi hanya orang pribadi atau badan yang berkepentingan dalam

kegiatan tertentu saja

Walaupun memiliki pengertian yang

berbeda, akan tetapi baik pajak maupun bea merupakan pungutan yang dilakukan

negara atas suatu penyerahan barang yang sama, sehingga secara psikologis Wajib

Pajak PPN dan dan Bea lelang merupakan alat negara yang sama untuk melakukan

pemungutan kepada masyarakat dan bea memiliki posisi yang lebih rendah karena

bersifat kebijakan.

Penyelenggara Lelang dalam hal ini KPKNL dan

Balai Lelang melalui Pejabat Lelang telah memunggut Bea Lelang dan Pajak untuk

Barang Laku Lelang sesuai PMK 213/PMK.06/2020 dan Tarif Bea Lelang sesuai PP

No. 62 Tahun 2020 (Bea Lelang Penjual dan Pembeli, Pajak Penghasilan atas

penghasilan dari pengalihan hak atas tanah dan/atau bangunan (PPh Final)).

PPN

juga bersifat negative list

BKP yang dikenakan PPN juga bersifat

negative

list sebagaimana diatur

dalam Pasal 4(a) Undang-Undang

Nomor 42 Tahun 2009 stdtd Undang-Undang

Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan,

dimana BKP dapat tidak dikenakan PPN selama masuk dalam ketentuan tersebut.

Berdasarkan ketentuan ini, penyerahan atas lelang hampir pasti tidak termasuk

dalam negative list BKP yang dikenakan PPN karena umumnya barang yang di lelang

sebagian besar merupakan barang properti dan barang bergerak yang merupakan

objek PPN

Berdasarkan

ketentuan-ketentuan tersebut, PPN atas penyerahan BKP melalui lelang berpotensi

menimbulkan kendala bagi pelaksanaan lelang itu sendiri karena kenaikan

pengenaan PPN tentu akan mengurangi nilai lelang yang dapat berakibat pada

menurunnya tingkat laku produk lelang dan menyebabkan kegiatan lelang menjadi

kurang menarik serta penerimaan negara dari sektor lelang menjadi lebih rendah (PPN akan dibebankan kepada pembeli lelang sehingga akan menurunkan minat

calon pembeli lelang untuk mengikuti/membeli barang melalui lelang, mengingat

pembeli sudah dibebankan dengan Bea Lelang Pembeli dan BPHTB untuk lelang tanah

dan/atau tanah dan bangunan). Dampak

lainnya adalah dapat mempengaruhi operasional Balai Lelang yang tentu

berpengaruh pada lapangan kerja di bidang lelang. Selain itu, Pengenaan PPN atas Lelang akan

berpengaruh terhadap kegiatan lelang sukarela Produk UMKM dengan stimulus Tarif

Bea Lelang s.d 0 persen dan berpotensi menurunkan transaksi produk UMKM.

Opsi pengenaan

PPN Atas Barang Lelang

Bahwa

berdasarkan ketentuan perpajakan yang ada terdapat ketentuan fasilitas PPN yang

dapat digunakan DJP sebagai pihak yang berwenang tanpa harus menyalahi ketentuan

yang telah diatur dalam Undang-Undang

1.

Tarif

PPN atas penyerahan Lelang sebesar nol persen

2.

PPNM

tidak dipungut atau dibebaskan atas penyerahan lelang

3.

PPM

atas penyerahan lelang menggunakan DPP nilai lain

Tarif PPN atas penyerahan lelang sebesar 0 persen (nol

persen)

Fasilitas ini diatur dalam Pasal 7 ayat (2) dan

Pasal 8 ayat (2) Pasal 1A ayat (1) huruf c Undang-Undang Nomor 42 Tahun

2009 stdtd Undang-Undang

Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan, akan

tetapi fasilitas ini tidak dapat diterapkan pada penyerahan atas lelang karena

dalam Pasal tersebut telah diatur secara jelas pengenaan tarif PPN dan PPnBM 0 persen

hanya dapat diberikan atas Ekspor BKP/JKP

PPN tidak dipungut atau dibebaskan atas penyerahan lelang

Bahwa

dalam Pasal 16B ayat (1) huruf b Pasal 1A ayat (1)

huruf c Undang-Undang

Nomor 42 Tahun 2009 stdtd Undang-Undang

Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan, Pajak terutang tidak dipungut sebagian atau seluruhnya atau dibebaskan

dari pengenaan pajak, baik untuk sementara waktu maupun selamanya, untuk: b. penyerahan Barang Kena Pajak tertentu

atau penyerahan Jasa Kena Pajak tertentu, diatur dengan Peraturan Pemerintah

Tujuan

dan maksud diberikannya kemudahan pada hakikatnya untuk memberikan fasilitas

perpajakan yang benar-benar diperlukan terutama untuk berhasilnya sektor

kegiatan ekonomi yang berprioritas tinggi dalam skala nasional, mendorong

perkembangan dunia usaha dan meningkatkan daya saing, mendukung pertahanan

nasional, serta memperlancar pembangunan nasional

Sehingga

terminology penyerahan barang kena pajak tertentu dapat diartikan penyerahan

barang kena pajak dapat diberikan fasilitas terutang tidak dipungut atau

dibebaskan, selama memiliki tujuan salah satunya adalah untuk mendorong perkembangan

dunia usaha dan meningkatkan daya saing

Kegiatan

lelang memiliki fungsi sebagai Penerimaan Negara, meningkatkan aktivitas

ekonomi serta adanya Lelang Sukarela Produk UMKM yang bertujuan untuk

meningkatkan transaksi produk UMKM

PPN atas penyerahan lelang menggunakan DPP Nilai Lain

Bahwa

pada Pasal 8A ayat (1) Pasal 1A ayat (1) huruf c Undang-Undang Nomor 42 Tahun

2009 stdtd Undang-Undang

Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan, mengatur Pajak Pertambahan Nilai yang terutang

dihitung dengan cara mengalikan tarif sebagaimana dimaksud dalam Pasal 7 dengan

Dasar Pengenaan Pajak yang meliputi Harga Jual, Penggantian, Nilai Impor, Nilai

Ekspor, atau nilai lain

Bahwa

pada Pasal 2 huruf i PMK-121/PMK.03/2015, mengatur Nilai Lain bagaimana dimaksud dalam Pasal 1 ditetapkan sebagai berikut:

i. untuk penyerahan Barang Kena Pajak melalui Juru lelang adalah harga lelang

Bahwa

DJP mempunyai kewenangan untuk menetapkan besarnya nilai lain dengan

mempertimbangkan fungsi lelang untuk meningkatkan aktivitas ekonomi dan adanya

Lelang Sukarela Produk UMKM yang bertujuan untuk meningkatkan transaksi produk

UMKM

Berdasarkan

uraian tersebut, opsi PPN tidak

dipungut atau dibebaskan dan opsi PPN menggunakan DPP Nilai Lain atas

penyerahan lelang merupakan opsi yang paling mungkin digunakan untuk memberikan

fasilitas PPN yang berdampak pada optimalisasi kegiatan lelang dan tentunya kerjasama

antara DJKN dan DJP mutlak diperlukan untuk menciptakan kebijakan yang seimbang

antara penerimaan negara yang bersumber dari pajak dan penerimaan negara yang

bersumber dari lelang serta meningkatkan aktivitas ekonomi dan mendorong

perkembangan dunia usaha.

(Penulis:

Sukma Wijaya/Azmi Mubarok)

Referensi:

1. Undang-Undang

Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan

2. Undang-Undang

Nomor 42 Tahun 2009 tentang Perubahan Ketiga Atas Undang-Undang Nomor 8 Tahun

1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas

Barang Mewah

3. Peraturan Pemerintah nomor 1 tahun 2012 tentang

Pelaksanaan Undang-Undang Nomor 42 Tahun 2009

tentang Perubahan Ketiga Atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak

Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah

4. Peraturan Pemerintah nomor 62 tahun 2020 tentang Perubahan

Atas Peraturan Pemerintah Nomor 3 Tahun 2018 tentang Jenis dan Tarif Atas Jenis

Penerimaan Negara Bukan Pajak Yang Berlaku Pada Kementerian Keuangan

5. Peraturan

Kementerian Keuangan (PMK) Nomor 121/PMK.03/2015 tentang Perubahan Ketiga Atas

Peraturan Menteri Keuangan Nomor 75/PMK.03/2010 Tentang Nilai Lain Sebagai

Dasar Pengenaan Pajak

6. Peraturan

Kementerian Keuangan (PMK) Nomor 213/PMK.06/2020 tentang Petunjuk Pelaksanaan

Lelang

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |

Foto Terkait Artikel