Artikel Kanwil DJKN Aceh

Bagian Anggaran Bendahara Umum Negara (BA BUN)

Anton Wibisono

Jum'at, 09 Agustus 2019 |

31044 kali

Dari LKPP (Laporan Keuangan

Pemerintah Pusat-red) Audited 2018 diketahui

bahwa realisasi ‘transfer ke daerah dan dana desa’ tahun 2018 lalu mencapai

Rp757,79 triliun dan realisasi pembayaran pokok utang mencapai Rp76,33 triliun.

Sebagian dari kita selaku pegawai DJKN mungkin merasa bingung akan sumber

alokasi dimaksud, bukankah alokasi Kementerian Keuangan dalam APBN 2018 lalu hanya

sekitar Rp32,9 triliun, lalu mengapa DJPK (Direktorat Jenderal Perimbangan Keuangan-red)

dan DJPPR (Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko-red)

dapat

melakukan pembayaran transfer ke daerah dan dana desa serta pembayaran pokok

utang yang nominalnya jauh diatas pagu Kementerian Keuangan?

Kebingungan tersebut sangat

wajar mengingat DJKN lebih banyak melaksanakan fungsi Kementerian Keuangan

(Bagian Anggaran 015) dan tidak terlalu banyak bersinggungan dengan Bagian

Anggaran Bendahara Umum Negara (Bagian Anggaran 999), padahal sebetulnya Menteri

Keuangan tidak hanya Pengguna Anggaran BA 015 namun juga Pengguna Anggaran BA

999. Meskipun sedikit bukan berarti bahwa DJKN sama sekali tidak melaksanakan

fungsi BA BUN, terdapat beberapa unit di DJKN yang juga melaksanakan fungsi Bagian

Anggaran Bendahara Umum Negara yaitu BA 999.03 Pengelolaan Investasi Pemerintah

di Direktorat KND (Kekayaan Negara Dipisahkan-red) dan BA 999.99 Transaksi

Khusus di Direktorat PNKNL.(Piutang Negara dan Kekayaan Negara Lain-lain-red).

BA BUN (BA 999)

bukan BA Kementerian Keuangan (BA 015)

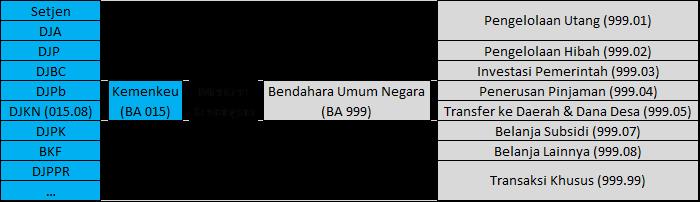

Dalam PMK Nomor 7/PMK.02/2014 disebutkan bahwa Bagian Anggaran Bendahara Umum Negara adalah bagian anggaran yang tidak dikelompokkan dalam Bagian Anggaran Kementerian/Lembaga. BA BUN memiliki kode 999 dengan Menteri Keuangan diberi kewenangan selaku Pengguna Anggaran, artinya Menteri Keuangan menguasai 2 bagian anggaran yaitu BA Kementerian Keuangan (BA 015) dan BA BUN (BA 999) yang secara sederhana dapat digambarkan sebagai berikut:

|

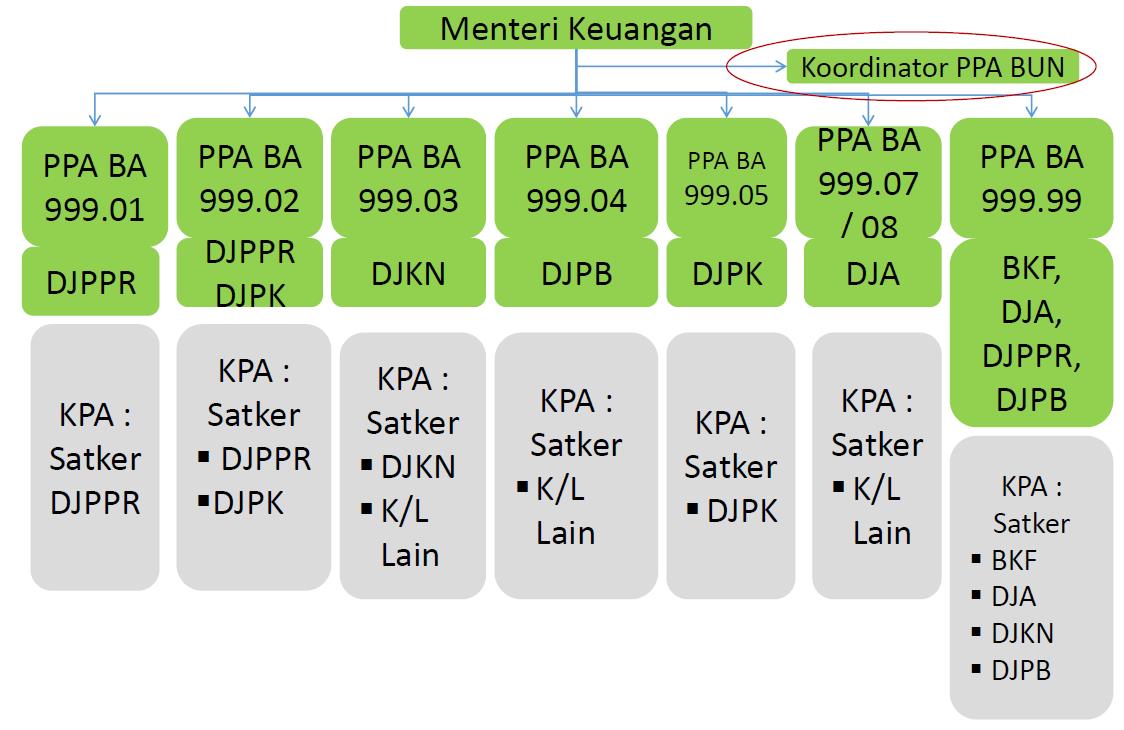

Menteri Keuangan selaku Pengguna Anggaran (PA) BUN dibantu oleh Pembantu Pengguna Anggaran BUN (PPA BUN) yang seluruhnya merupakan unit eselon I di lingkup Kementerian Keuangan, artinya beberapa unit Kemenkeu selain melaksanakan fungsi BA 015 juga melaksanakan fungsi BA 999, PPA BUN ini membawahi Satker-satker BUN yang pada umumnya dipimpin oleh seorang KPA (Kuasa Pengguna Anggaran-red) BUN. Berbeda dengan PPA BUN yang seluruhnya berada di Kemenkeu, beberapa Satker BUN bersifat lintas Kementerian/Lembaga dan tidak seluruhnya berada di Kemenkeu. Secara sederhana struktur BA BUN dapat digambarkan sebagai berikut:

|

Meskipun tidak memiliki struktur

organisasi sendiri dan bisa dikatakan ‘menumpang’ pada struktur organisasi

Kementerian Keuangan, namun sesungguhnya BA BUN mengelola alokasi APBN yang secara

jumlah sangat signifikan. Secara nominal alokasi BA BUN bahkan jauh lebih besar

daripada alokasi BA 015 Kementerian Keuangan sendiri.

Alokasi BA BUN dalam APBN 2019 diantaranya adalah belanja Non K/L (Kementerian/Lembaga-red) Rp778,9 triliun, transfer ke daerah dan dana desa Rp822,8 triliun, atau pembiayaan utang Rp359,3 triliun, jauh lebih besar daripada alokasi Kementerian Keuangan (BA 015) sendiri yang ‘hanya’ sebesar Rp31,6 triliun. Adapun untuk lingkup DJKN alokasi Investasi Pemerintah dalam APBN 2019 yang mencapai Rp75,9 triliun jauh lebih besar daripada alokasi DJKN dalam BA 015.08 yang ‘hanya’ sebesar Rp784 miliar.

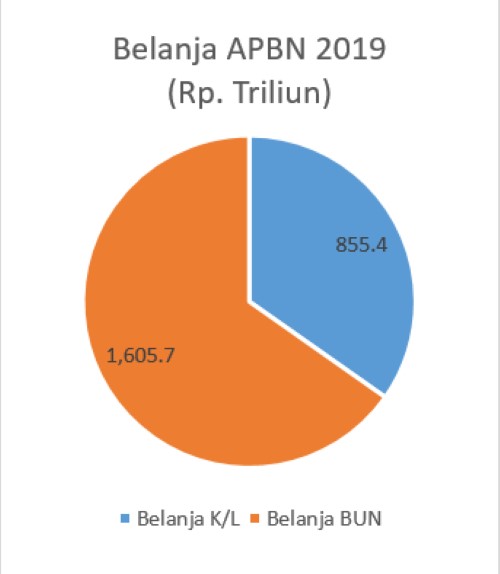

Dari tabel berikut kita bisa melihat bahwa alokasi BA BUN (yang terdiri dari belanja Non K/L dan transfer ke daerah dan dana desa) mendominasi sekitar 2/3 nominal APBN. Karena jumlahnya yang sangat material maka Laporan Keuangan Bendahara Umum Negara selalu menjadi titik berat objek pemeriksaan auditor baik internal (Itjen) maupun auditor eksternal Pemerintah (BPK). Audit yang dilakukan terhadap BA BUN tidak hanya sebatas kualitas laporan keuangan namun juga mencakup perencanaan dan penganggaran, audit kinerja, hingga Pemeriksaan Dengan Tujuan Tertentu (PDTT) |

|

Sub

BA BUN yang dilaksanakan oleh DJKN

Meskipun tidak banyak namun

DJKN juga menyelenggarakan sebagian fungsi BA BUN yaitu BA 999.03 Pengelolaan

Investasi Pemerintah dan BA 999.99 Transaksi Khusus. Kita mungkin pernah

mendengar istilah Penyertaan Modal Negara, BLU Pengelola Dana, atau Dana

Bergulir, itu adalah beberapa contoh investasi pemerintah yang dikelola oleh DJKN

selaku PPA BUN BA 999.03 Pengelolaan Investasi Pemerintah. Untuk mengetahui rincian

alokasi Investasi Pemerintah tahun 2019 kita dapat melihat dalam Lampiran I Undang-Undang

Nomor 12 Tahun 2018 tentang APBN Tahun Anggaran 2019. Berdasarkan Perdirjen

Nomor 70/KN/2013 tanggal 7 Mei 2013 Direktorat Kekayaan Negara Dipisahkan (KND)

ditunjuk sebagai unit pendukung dalam pelaksanaan tusi DJKN selaku PPA BUN

Pengelolaan Investasi Pemerintah BA 999.03.

Berbeda dengan BA 999.03

Pengelolaan Investasi Pemerintah, untuk BA 999.99 Transaksi Khusus DJKN tidak

memperoleh alokasi baru dari APBN namun lebih berperan sebagai entitas

pelaporan atas aset-aset yang sudah ada. Karena berperan sebagai entitas

pelaporan maka dalam BA 999.99 Transaksi Khusus DJKN tidak menggunakan istilah

PPA BUN namun UAP BUN (Unit Akuntansi Pembantu Bendahara Umum Negara).

Berdasarkan PMK Nomor 153/PMK.05/2017

tanggal 08 November 2017 BA 999.99 Transaksi Khusus DJKN selaku UAP BUN melaporkan

antara lain BMN idle yang sudah

diserahkan pada Pengelola Barang, aset eks Pertamina, BMN yang berasal dari

Kontraktor PKP2B, BMN yang berasal dari KKKS, aset yang timbul dari pemberian

BLBI, ABMA/T, aset lainnya dalam penguasaan DJKN, dan piutang dalam rangka Dana

Antisipasi Lumpur Sidoarjo. Laporan ini kemudian dikonsolidasikan melalui

Laporan Keuangan Bendahara Umum Negara (LKBUN) dan Laporan Keuangan Pemerintah

Pusat (LKPP).

Saat ini kita mungkin tidak

bertugas di unit yang mengelola BA BUN, namun karena BA BUN merupakan

kewenangan dari Menteri Keuangan dan dilaksanakan oleh Kementerian Keuangan

maka kita selaku pegawai Kementerian Keuangan sedikit banyak perlu mengetahui

mengenai apa dan bagaimana pengelolaan BA BUN.

-Rachmadi, Kanwil DJKN

Aceh-

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |