Artikel DJKN

Penajaman Peran Strategis DJKN Sebagai Pengelola Piutang Negara/Daerah Dalam Perspektif Transformasi Kelembagaan DJKN

N/A

Kamis, 21 Januari 2016 pukul 11:26:14 |

3582 kali

I. PENDAHULUAN

Sejak diterbitkannya Peraturan Menteri Keuangan RI Nomor 168/PMK.06/2013 pada tanggal 25 November 2013, seluruh Kanwil DJKN maupun KPKNL disibukkan dengan kegiatan pengembalian BKPN yang berasal dari penyerahan BUMN/BUMD dan Badan Usaha yang modalnya sebagian atau seluruhnya dimiliki oleh BUMN/BUMD.

Sejak diterbitkannya Peraturan Menteri Keuangan RI Nomor 168/PMK.06/2013 pada tanggal 25 November 2013, seluruh Kanwil DJKN maupun KPKNL disibukkan dengan kegiatan pengembalian BKPN yang berasal dari penyerahan BUMN/BUMD dan Badan Usaha yang modalnya sebagian atau seluruhnya dimiliki oleh BUMN/BUMD.

Kebijakan ini merupakan tindak lanjut Putusan Mahkamah Konstitusi Nomor 77/PUU-IX/2011 terkait perkara pengujian Undang-Undang Nomor 49 Prp. Tahun 1960 yang dianggap bertentangan dengan Undang-Undang Dasar Republik Indonesia Tahun 1945.

Inti dari Putusan Mahkamah Konstitusi tersebut menyatakan bahwa PUPN tidak berwenang lagi mengurus piutang negara/daerah yang berasal dari penyerahan Badan Usaha Milik Negara/Badan Usaha Milik Daerah dan Badan Usaha yang modalnya sebagian atau seluruhnya dimiliki oleh Badan Usaha Milik Negara/Badan Usaha Milik Daerah, sehingga wajib dikembalikan pengurusannya kepada Badan Usaha Milik Negara/Badan Usaha Milik Daerah. Adapun teknis penyelesaian piutang negara selanjutnya akan dilakukan oleh BUMN/BUMD melalui mekanisme koorporasi dengan mendasarkan pada Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas.

Pasca pengembalian BKPN BUMN/BUMD tersebut, tugas dan fungsi PUPN/DJKN kedepan sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 128/PMK.06/2007 tentang pengurusan piutang Negara sebagaimana diubah terakhir dengan Peraturan Menteri Keuangan Nomor 48/PMK.06/2014 tentang Perubahan Ketiga atas Peraturan Menteri Keuangan Nomor 128/PMK.06/2007, hanya melaksanakan pengurusan piutang negara/daerah yang berasal dari penyerahan Instansi Pemerintah Pusat/Daerah, Lembaga Negara, Komisi Negara/Lembaga Tinggi Negara, Badan Hukum Milik Negara, Badan Layanan Umum, dan BUMN/BUMD yang menyalurkan dana yang berasal dari instansi pemerintah melalui pola channeling atau risk sharing.

Penyerahan piutang negara/daerah yang berasal dari Penyerah Piutang tersebut sampai saat ini jumlah BKPN dan nilai penyerahannya masih relatif sangat besar. Secara nasional, sampai dengan akhir Semester I tahun 2014, posisi outstanding piutang negara/daerah yang diurus dan diselesaikan DJKN adalah 31.426 BKPN dengan nilai sebesar Rp.58.045.807.633.689,77 sebagaimana Tabel 1 berikut dibawah ini :

sedangkan target pengurusan piutang Negara berupa PNDS dan Biad PPN tahun 2014 ditetapkan sebagaimana Tabel 2 berikut dibawah ini :

Pada umumnya piutang BUMN/BUMD didukung adanya barang jaminan, relatif mudah diurus dan cenderung dapat memberikan kontribusi PNBP dalam APBN, sementara piutang yang berasal dari Penyerah Piutang tersebut diatas pada umumnya tidak didukung adanya barang jaminan, relatif sulit diurus, terdapat banyak permasalahan. Dalam teknis pengurusannya agar agar dapat menghasilkan PNBP sangat diperlukan dana operasional yang relatif besar, SDM ber- multiskill dan penajaman terhadap peran strategiss DJKN yang selama ini belum dilaksanakan dengan maksimal..

Ditengah-tengah kondisi semakin berkurangnya peran DJKN dalam mengurus piutang negara/daerah pasca pengembalian BKPN BUMN/BUMD, DJKN tetap dituntut oleh para Penyerah Piutang agar piutang yang diserahkan tersebut dalam waktu secepatnya dapat diurus dan menghasilkan penerimaan PNDS dan/atau diberikan rekomendasi dalam rangka mengajukan permohonan penghapusan piutang negara/daerah kepada pejabat yang berwenang sekaligus dalam rangka perbaikan opini BPK atas LKPP/LKPD yang disusun para Penyerah Piutang, sesuai dengan ketentuan yang berlaku seperti tersebut dibawah ini :

- Peraturan Pemerintah Nomor 14 Tahun 2005 Tentang Tata Cara Penghapusan Piutang Negara/Daerah jo. Peraturan Pemerintah Nomor 31 Tahun 2006;

- Peraturan Menteri Keuangan Nomor 31/PMK.07/2005 Tentang Tata Cara pengajuan Usul, Penelitian, dan Penetapan Penghapusan Piutang Perusahaan Negara/Daerah dan Piutang Negara/Daerah jo. Peraturan Menteri Keuangan Nomor 112/PMK.07/ 2005;

- Peraturan Menteri Keuangan Nomor 128/PMK.06/2007 Tentang Pengurusan Piutang Negara jo. Peraturan Menteri Keuangan Nomor 88/PMK.06/2009 jo. Peraturan Menteri Keuangan Nomor 163/PMK.06/2011 jo. Peraturan Menteri Keuangan Nomor 48/PMK.06/2014.

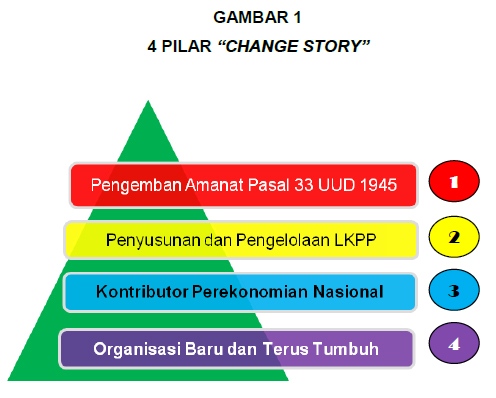

Sejalan dengan adanya momentum Transformasi Kelembagaan DJKN yang sedang dalam proses dilaksanakan, maka peran strategis ini seharusnya perlu lebih dipertajam dan ditingkatkan implementasinya, sebagai salah satu bagian dari inisiatit strategis untuk melakukan perubahan organisasi melalui penyempurnaan model organisasi, proses bisnis, dan peningkatkan kualitas SDM, sehingga apa yang menjadi harapan Penyerah Piutang terhadap piutang yang diserahkan dapat menghasilkan PNDS atau membantu dan mendorong para Penyerah Piutang menyusun Laporan Keuangan Pemerintah Pusat/Daerah menuju opini Wajar Tanpa Pengecualian (WTP) benar-benar terwujud. Hal ini setidak-tidaknya sebagai upaya DJKN melakukan continuous improvement dalam pencapaian visi dan misinya dan mewujudkan pilar ke 2 dan 3 dari 4 (empat) pilar “ Change Story “ (Gambar 1), yaitu :

- DJKN memiliki peran penting dalam penyusunan dan pengelolaan Laporan Keuangan Pemerintah Pusat dan pendorong perbaikan opini BPK atas LKPP/LKPD.

- Salah satu kontributor perekonomian nasional sebagai penghasil alternatif PNBP.

II. Pengurusan Piutang Negara/Daerah Pasca Pengembalian BKPN BUMN/BUMD

DJKN sebagai pengelola piutang negara/daerah, dalam melaksanakan tugas dan fungsi mengurus piutang negara/daerah sebenarnya telah dibekali dengan beberapa kewenangan hukum yang mempunyai peran strategis dalam upaya melakukan percepatan pengurusan dan penyelesaian piutang negara/daerah. Beberapa kewenangan hukum tersebut diatur dalam beberapa peraturan baik dalam petunjuk pelaksanaan maupun petunjuk teknis pengurusan piutang negara/daerah, antara lain adalah :

- Pemeriksaan, khususnya terhadap harta kekayaan lain milik Penanggung Hutang yang diatur dalam Pasal 101 (1), Pasal 104 PMK Nomor 128/PMK.06/2007, Peraturan Dirjen KN Nomor 6/KN/2012. Pemeriksaan ini mempunyai peran strategis guna meneliti, mencari, dan mengumpulkan bukti/dokumen dan informasi harta kekayaan milik Penanggung Hutang untuk mendukung penyelesaian hutang.

- Pemblokiran terhadap harta kekayaan lain milik Penanggung Hutang yang diatur dalam Pasal 89 huruf c, Pasal 92, Pasal 94 PMK Nomor 128/PMK.06/2007. Pemblokiran ini memiliki peran strategis guna melakukan pengamanan terhadap harta kekayaan lain milik Penanggung Hutang yang diperoleh dari hasil pemeriksaan dengan tujuan agar tidak dilakukan pemindahan hak kepemilikan, sehingga dapat dipergunakan untuk mendukung penyelesaian hutang.

- Penyitaan terhadap harta kekayaan lain milik Penanggung Hutang yang diatur dalam Pasal 161 (2) PMK Nomor 128/PMK.06/2007, yang berperan strategis guna mengambil alih secara paksa terhadap harta kekayaan lain milik Penanggung Hutang untuk mendukung penyelesaian hutang.

Pasca dikeluarkannya Putusan Mahkamah Konstitusi Nomor 77/PUU-IX/2011 yang ditindaklanjuti dengan diberlakukannya Peraturan Menteri Keuangan RI Nomor 168/PMK.06/2013 tanggal 25 Nopember 2013 tentang Tata Cara Pengembalian Pengurusan Piutang Yang Berasal dari Penyerahan BUMN/BUMD dan Badan Usaha Yang Modalnya Sebagian Atau Seluruhnya Dimiliki Oleh BUMN/BUMD, kebijakan pengurusan piutang negara/daerah mengalami perubahan drastis. Sejak saat itu DJKN hanya berwenang mengurus piutang negara/daerah yang berasal dari penyerahan Instansi Pemerintah Pusat/Daerah, Lembaga Negara, Komisi Negara/Lembaga Tinggi Negara, Badan Hukum Milik Negara, Badan Layanan Umum BUMN/BUMD yang menyalurkan dana yang berasal dari instansi pemerintah melalui pola channeling atau risk sharing.

Dilihat dari sisi klasifikasi dan kualitas piutang sebagaimana yang diatur dalam Peraturan Menteri Keuangan RI Nomor 201/PMK.06/2010 tanggal 23 Nopember 2010 tentang Kualitas Piutang Kementerian Negara/Lembaga Dan Pembentukan Penyisihan Piutang Tak Tertagih, piutang–piutang tersebut masuk dalam klasifikasi dan kualitas Piutang Lainnya, yaitu diluar Piutang Pajak dan Bea Cukai, yang pada umumnya berupa piutang yang berasal dari dana bergulir atau bantual sosial, piutang Tuntutan Ganti Rugi (TGR), piutang ikatan dinas, piutang Bea Masuk/Bea Keluar, piutang sektor kehutanan (Iuran Hasil Hutan/IHH atau Provisi Sumber Daya Hutan dan Dana Reboisasi/DR), piutang sektor pertambangan, piutang biaya rumah sakit, dan piutang yang berasal dari proyek pemerintah, termasuk piutang eks BPPN dan BDL. Pada umumnya piutang tersebut tidak didukung adanya barang jaminan, sehingga dalam teknis pengurusan dan penyelesaiannya DJKN perlu menggunakan secara maksimal kewenangan hukum yang dimilikinya agar proses penyelesaiannya dapat dilakukan dengan cepat sampai pada tahap optimal.

Dari hasil monitoring dan evaluasi, terdapat indikasi bahwa jajaran KPKNL di seluruh Indonesia masih belum maksimal menerapkan kewenangan hukum yang mempunyai peran strategis dalam upaya melakukan percepatan pengurusan dan penyelesaian piutang negara/daerah. Tindakan pemeriksaan, pemblokiran, dan penyitaan terhadap harta kekayaan lain milik Penanggung Hutang khususnya yang tersimpan di Bank, Surat-Surat Berharga belum sepenuhnya dilaksanakan dengan maksimal, sehingga tingkat capaian kinerja pengurusan piutang negara/daerah secara nasional sampai dengan akhir semester I tahun 2014, IKU khususnya PNDS dan Biad PPN pada beberapa Kanwil DJKN di seluruh Indonesia masih belum mencapai warna hijau sebagaimana Tabel 3 (Gambar 2) dan Tabel 4 (Gambar 3) berikut dibawah ini :

Adapun yang menjadi alasan dan pertimbangan KPKNL mengapa masih belum menggunakan kewenangan hukum secara maksimal itu disebabkan beberapa faktor antara lain adalah adanya keterbataan kuantitas, kualitas SDM (Jurusita/Pemeriksa), anggaran operasional yang tersedia, dan ketidakberanian/keraguan untuk melaksanakan kewenangan hukum tersebut. Mestinya, hal itu tidaklah patut dijadikan alasan dan pertimbangan, karena payung hukum yang mendasari legalitas kewenangan tersebut telah jelas diatur dalam petunjuk pelaksanaan dan petunjuk teknis dalam pengurusan piutang negara/daerah.

III. Transformasi Kelembagaan DJKN Di Bidang Pengelolaan Piutang Negara

Transformasi Kelembagaan DJKN merupakan tindaklanjut dari Transformasi Kelembagaan Kementerian Keuangan (Program Reformasi Birokrasi Jilid II) yang bertujuan untuk mewujudkan Kementerian Keuangan sebagai lembaga berkelas dunia (world class organization) yang tertuang dalam Keputusan Menteri Keuangan Nomor 36/KMK.01/2014. Transformasi Kelembagaan Kementerian Keuangan dilakukan secara menyeluruh di seluruh Eselon I Kementerian Keuangan, termasuk DJKN. Transformasi Kelembagaan di DJKN merupakan proses perubahan organisasi DJKN melalui penyempurnaan model organisasi, proses bisnis, dan peningkatkan kualitas SDM yang mengacu pada 3 (tiga) pilar Reformasi Birokrasi Kementerian Keuangan.

Direktur Jenderal Kekayaan Negara telah menyampaikan arahan pada acara Kick Off Meeting Pelaksanaan Transformasi Kelembagaan DJKN, pada Senin, 23 Desember 2013, di Kantor Pusat DJKN, yang dihadiri oleh seluruh pejabat eselon II, eselon III, dan jajaran pegawai Kantor Pusat DJKN yang ditunjuk sebagai Tim Implementasi Inisiatif Transformasi Kelembagaan di Lingkungan DJKN, yang antara lain adalah :

- Transformasi Kelembagaan adalah wujud dari perubahan organisasi, model bisnis, dan sumber daya manusia, yang mampu merespon perubahan ke arah yang lebih baik.

- Seluruh peserta diajak untuk menjadikan momentum ini sebagai titik tolak untuk memandang ke depan menuju DJKN di masa mendatang.

- Keberhasilan Transformasi Kelembagaan DJKN harus mendapat dukungan dari semua elemen, mulai dari front liner, middle management, hingga top management.

- Transformasi Kelembagaan merupakan suatu perubahan, yang tantangan terbesarnya justru berasal dari diri kita sendiri, akan nada pihak yang reluctant terhadap perubahan, ini yang menghambat.

- Seluruh anggota Tim Implementasi Inisiatif Transformasi Kelembagaan di Lingkungan DJKN diharapkan memahami secara mendalam mengenai Transformasi Kelembagaan ini sehingga dapat menjadi change agent.

Beberapa alasan dan pertimbangan mengenai mengapa Transformasi Kelembagaan itu penting bagi DJKN :

- Penajaman strategis DJKN sebagai suatu organisasi. Terkait hal tersebut, sebagai organisasi yang memegang peran strategis, kita memerlukan perangkat yang selaras dan harmonis agar fungsi strategis tersebut dapat berjalan dengan baik.

- DJKN menjaga stabilitas opini BPK terhadap LKPP. Jika kita lihat pada neraca pemerintah pusat, besarnya aset yang dikelola mencerminkan besarnya tanggung jawab organisasi yang menangani aset tersebut. Peningkatan kinerja DJKN akan berdampak langsung pada kualitas pengelolaan kekayaan negara yang memberikan perbaikan LKPP, sekaligus opini BPK terhadap kinerja LKPP tersebut.

- DJKN memberikan kontribusi yang besar terhadap perekonomian indonesia melalui perencanaan, pengawasan, dan pengendalian investasi pemerintah pada BUMN. Laba deviden Badan Usaha Milik Negara (BUMN) dari waktu ke waktu semakin meningkat, pajak meningkat, aset meningkat, hanya saja kinerja BUMN tidak optimal. Return on Aset (RoA) dan Return on Equity (RoE) belum dihitung dengan benar, karena hanya menjalankan business as usual. Dengan kajian yang dilakukan DJKN kinerja BUMN dapat berjalan lebih baik. Selain itu terkait kontribusi bagi perekonomian melalui perencanaan investasi dan pengendalian belanja aset, kita dapat menjadi instansi yang memberikan Penerimaan Negara Bukan Pajak (PNBP) dari sektor lain.

- DJKN merupakan organisasi yang dinamis, dan akan terus berkembang (emerging), karena tantangan dan lingkungan yang berubah, menuntut kita terus berubah sehingga memerlukan adaptasi organisasi. Bagaimana model bisnis harus selalu menyesuaikan dengan tuntutan peningkatan layanan dan peningkatan profesionalisme sehingga kualitas optimalisasi pengelolaan aset dapat diwujudkan.

Menggarisbawahi beberapa arahan Direktur Jenderal Kekayaan Negara tersebut diatas, khususnya yang berkaitan dengan penajaman strategis DJKN sebagai suatu organisasi, DJKN menjaga stabilitas opini BPK terhadap LKPP, Transformasi Kelembagaan adalah wujud dari perubahan organisasi, model bisnis, dan sumber daya manusia, yang mampu merespon perubahan kearah yang lebih baik, maka DJKN sebagai pengelola piutang negara/daerah, perlu segera memformulasikan inisitif startegis untuk melakukan modernisasi model bisnis di bidang pengurusan piutang negara/daerah..

Di bagian depan telah dikemukakan bahwa pasca diberlakukannya Peraturan Menteri Keuangan RI Nomor 168/PMK.06/2013, praktis membawa dampak bahwa DJKN perlu segera melakukan perubahan terkait dengan eksistensinya sebagai pengelola piutang negara/daerah. Perubahan tersebut tentunya bersentuhan langsung dengan upaya melakukan penajaman peran strategisnya dalam mengurus piutang negara/daerah sejalan dengan adanya tuntutan para Penyerah Piutang, yang pada umumnya mengharapkan bagaimana dalam jangka waktu yang sesingkat mungkin outstanding piutang negara/daerah per akhir semester I tahun 2014 yang jumlahnya masih sangat signifikan yakni 31.426 BKPN dengan nilai Rp.58.045.807.633.689,77 tersebut, dapat segera diurus dan menghasilkan PNDS bagi Penyerah Piutang, Biad PPN untuk penerimaan negara (PNBP), atau diurus oleh PUPN/DJKN sampai pada tahap optimal (penerbitan Surat Penetapan Piutang Negara Sementara Belum Dapat Tertagih/PSBDT), yang kemudian dapat dijadikan dasar PUPN/DJKN menerbitkan rekomendasi bagi Penyerah Piutang untuk mengajukan usulan penghapusan kepada Pejabat yang berwenang yakni Menteri Keuangan, Gubernur, Walikota/Bupati, dan melakukan penghapusan pada neraca keuangan, sehingga dapat mendorong para Penyerah Piutang untuk melakukan perbaikan menyusun LKPP/LKPD menuju opini Wajar Tanpa Pengecualian (WTP).

Guna merespon tuntutan tersebut, bentuk inisiatif strategis yang tepat untuk dilaksanakan adalah mengimplementasikan regulasi di bidang pengurusan piutang negara/daerah yang selama ini belum maksimal pelaksanaannya, dapat lebih ditegakkan dan ditingkatkan lagi sesuai dengan ketentuan hukum yang mengaturnya, dengan cara melakukan penajaman terhadap peran strategis DJKN berupa tindakan pemeriksaan, pemblokiran, dan penyitaan terhadap harta kekayaan lain milik Penanggung Hutang khususnya yang tersimpan di Bank, Surat-Surat Berharga, sehingga hasil kinerja pengurusan piutang negara/daerah dapat tercapai diatas target yang ditetapkan pada setiap tahunnya. Pelaksanaan inisitiatif strategis tersebut jika ditunjang dengan SDM yang mempunyai multitask dan skill yang tinggi diharapkan akan menghasilkan optimalisasi output dan outcome berupa :

- Penerimaan Negara Yang Dapat Diselesaikan/PNDS bagi Penyerah Piutang dan Biaya Administrasi PPN sebagai kontribusi PNBP pada APBN;

- Surat Penetapan Piutang Negara Sementara Belum Dapat Tertagih/PSBDT sebagai bukti bahwa piutang telah diurus dengan optimal;

- Peningkatan pemberian layanan penerbitan surat rekomendasi yang akan dipergunakan oleh Penyerah Piutang untuk mengajukan usulan penghapusan kepada pejabat yang berwenang.

Dengan adanya inisiatif strategis tersebut, tugas DJKN/KPKNL dalam melaksanakan tugas pengurusan piutang negara/daerah ke depan cenderung bertambah, karena rincian item target IKU di bidang piutang negara yang saat ini terdiri dari PNDS, Biad PPN, Produk Hukum/Aktifitas Pengurusan Piutang Negara (jumlahnya 46 produk hukum), dan BKPN Selesai, secara otomatis khusus yang berkaitan dengan target jenis Produk Hukum/Aktivitas Pengurusan Piutang Negara akan bertambah 2 (dua) jenis produk hukum lagi , berupa :

- Jumlah Surat Pemblokiran Harta Kekayaan Lain Milik Penanggung Hutang yang diterbitkan (parameternya dalam satuan jumlah surat);

- Jumlah Surat Rekomendasi Penghapusan Piutang Negara/Naerah yang diterbitkan. (parameternya dalam satuan jumlah surat);sehingga produk hukum yang semula berjumlah 46 produk berubah menjadi 48 produk. Selain itu, dalam daftar SOP di bidang piutang negara perlu juga dilakukan penambahan berupa SOP Penerbitan Surat Rekomendasi Penghapusan Piutang Negara/Daerah dengan norma waktu penerbitan selama 7 (tujuh) hari kerja sejak permohonan diterima secara lengkap dari Penyerah Piutang.

Penambahan target jumlah jenis produk hukum/aktifitas pengurusan piutang negara/daerah dan SOP tersebut diatas, akan membuktikan bahwa DJKN melaksanakan Transformasi Kelembagan sebagai pengelola piutang negara, dalam bentuk:

- Mempertajam dan meningkatkan peran strategisnya sebagai pengelola piutang negara/daerah yang profesional selaras dengan fungsi DJKN untuk melakukan modernisasi bisnis DJKN sebagai suatu organisasi.

- Membantu Penyerah Piutang menyusun LKPP/LKPD menuju opini Wajar Tanpa Pengecualian (WTP) selaras dengan fungsi DJKN menjaga stabilitas opini BPK terhadap LKPP/LKPD.

IV. KESIMPULAN

Berangkat dari seluruh paparan yang dikemukakan tersebut diatas, dapat diambil kesimpulan sebagai berikut :

- DJKN sebagai salah satu unit Eselon I Kementerian Keuangan harus mampu mewujudkan transformasi kelembagaan yang langsung terkait dengan inisiatif strategis dalam Fungsi Perbendaharaan (Asset Management) dan Fungsi Special Mission, jika tidak DJKN akan tertinggal dibandingkan dengan unit Eselon I lainnya.

- Untuk mencapai hal tersebut, DJKN perlu secara berkelanjutan melaksanakan program continuous improvement, dengan tujuan untuk menciptakan SDM yang multitask/multi skill/multi specialisasi, memodernisasi organisasi, dan menciptakan inovasi proyeksi proses bisnis sebagai fondamen yang kuat untuk melaksanakan perubahan ke depannya.

- Keberhasilan mewujudkan transformasi kelembagaan sangat membutuhkan dukungan dari semua elemen mulai dari front liner, middle management, hingga top management, dalam pengertian bahwa seluruh pegawai DJKN harus secara total mampu melaksanakan perubahan kearah lebih baik.

- Penajaman peran strategis DJKN sebagai pengelola piutang negara/daerah dalam perspektif Tranformasi Kelembagaan DJKN akan terwujud apabila Kantor Pusat DJKN segera memformulasikan inisiatif kebijakan strategis yang mampu melakukan penetrasi kepada jajaran KPKNL di seluruh Indonesia untuk melaksanakan seluruh kewenangan hukum yang dimiliki secara lebih maksimal lagi, yakni :

- Melaksanakan pemeriksaan, pemblokiran harta kekayaan lain milik Penanggung Hutang (Debt/Aset Tracing) yang ditindaklanjuti dengan tindakan penyitaan terhadap harta kekayaan lain (dalam hal ditemukan harta kekayaan lain milik Penanggung Hutang);

- Menerbtikan Surat Penetapan Piutang Negara Sementara Belum Dapat Tertagih/PSBDT sebagai bukti bahwa piutang telah diurus dengan optimal (dalam hal tidak ditemukan harta kekayaan lain milik Penanggung Hutang) ;

- Meningkatan pemberian layanan penerbitan surat rekomendasi yang akan dipergunakan oleh Penyerah Piutang untuk mengajukan usulan penghapusan kepada pejabat yang berwenang, yang dapat mendorong para Penyerah Piutang untuk melakukan perbaikan penyusunan LKPP/LKPD menuju opini Wajar Tanpa Pengecualian (WTP).

5. Untuk menjamin agar KPKNL bersungguh-sungguh melaksanakan inisiatif kebijakan strategis tersebut, maka perlu dilakukan penambahan target jenis produk hukum/ aktivitas pengurusan piutang negara yang baru (yang belum tertera dalam Laporan Bulanan Produk Hukum/Aktifitas Pengurusan Piutang Negara), yang output-nya berupa :

a. Jumlah Surat Pemblokiran Harta Kekayaan Lain Milik Penanggung Hutang yang diterbitkan (parameternya dalam satuan jumlah surat);

b. Jumlah Surat Rekomendasi Penghapusan Piutang Negara/Daerah yang diterbitkan. (parameternya dalam satuan jumlah surat);

dan penambahan SOP dalam daftar SOP di bidang piutang negara berupa SOP Penerbitan Surat Rekomendasi Penghapusan Piutang Negara/Daerah dengan norma waktu penerbitan selama 7 (tujuh) hari kerja sejak permohonan diterima lengkap dari Penyerah Piutang.

6. Penambahan target jenis produk hukum/aktivitas Pengurusan Piutang Negara yang baru tersebut dituangkan dalam target IKU di bidang piutang Negara, sehingga dapat terukur capaiannya pada setiap tahun anggaran.

7. KPKNL mendukung penuh inisiatif strategis tersebut dalam wujud siap memaksimalkan tindakan pemeriksaan, pemblokiran, dan penyitaan terhadap harta kekayaan lain milik Penanggung Hutang khususnya yang tersimpan di Bank, Surat-Surat Berharga, dan pemberian layanan penerbitan surat rekomendasi penghapusan kepada Penyerah Piutang.

8. Kanwil DJKN sebagai unit Pembina KPKNL ikut berperan aktif melakukan bimbingan teknis, pengendalian, monitoring dan evaluasi secara berkala, demi terlaksananya program penajaman peran strategis DJKN sebagai pengelola piutang negara/daerah dalam perspeftif Tranformasi Kelembagan DJKN.

Ditulis oleh Prastowo Soebagio

Bidang Piutang Negara

Kanwil DJKN Kalimantan Barat

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |