Artikel DJKN

Dari Neraca ke Nilai Manfaat Aset Negara

N/A

Rabu, 08 Juli 2026 pukul 08:10:07 |

148 kali

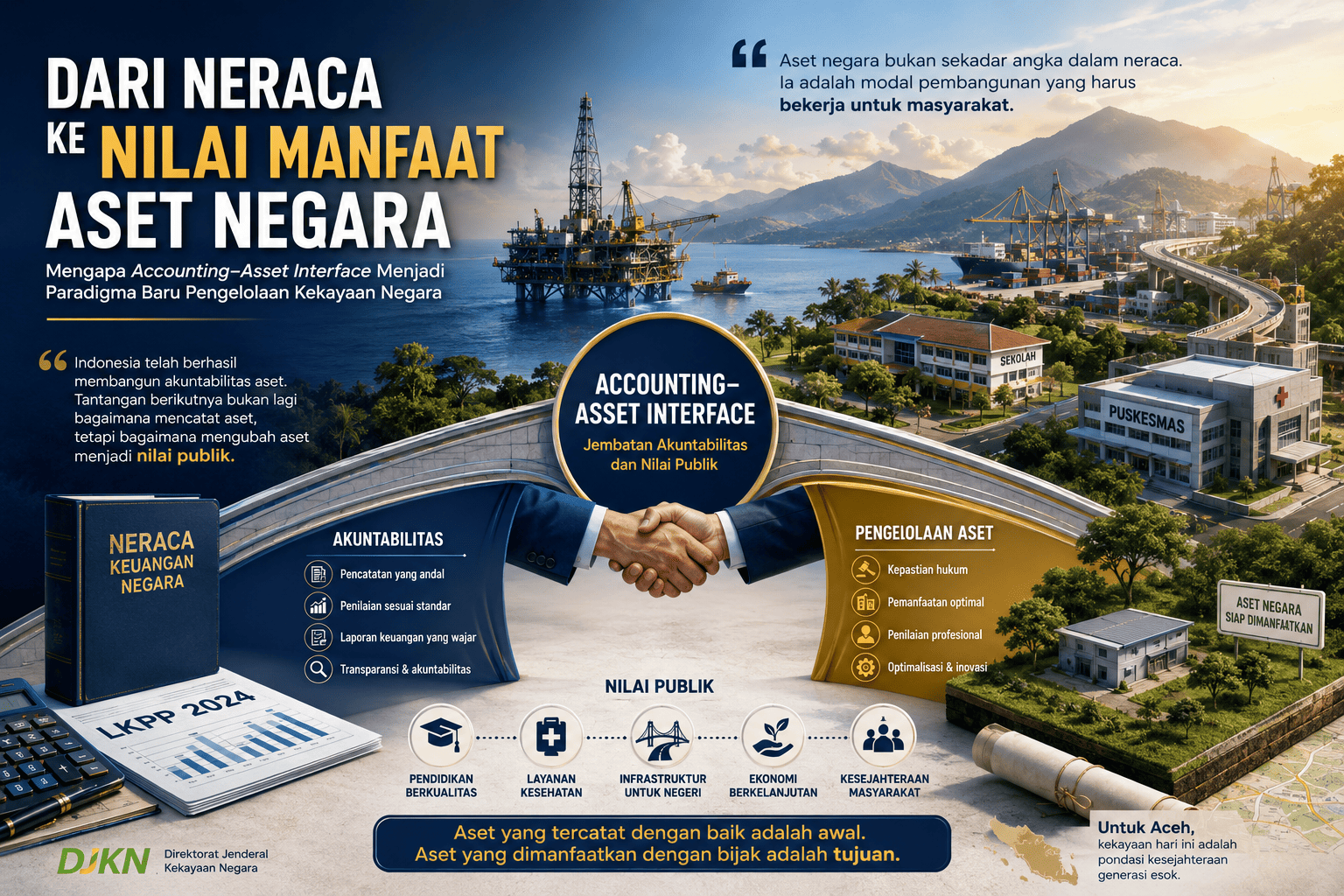

Mengapa Accounting–Asset

Interface Menjadi Paradigma Baru Pengelolaan Kekayaan Negara

Neraca Negara Belum

Menceritakan Semuanya

Bayangkan suatu pagi kita berdiri

di depan sebuah gedung milik pemerintah. Bangunannya kokoh, halaman tertata

rapi, dan status hukumnya jelas. Dalam laporan keuangan negara, gedung tersebut

mungkin tercatat bernilai puluhan bahkan ratusan miliar rupiah. Nilainya telah

dihitung, diaudit, dan menjadi bagian dari kekayaan negara yang

dipertanggungjawabkan setiap tahun.

Namun muncul pertanyaan

sederhana: apakah sebuah aset telah berhasil dikelola hanya karena nilainya

tercatat dengan benar di dalam neraca?

Pertanyaan ini menjadi semakin

relevan ketika pemerintah terus mendorong berbagai program prioritas

nasional—mulai dari pendidikan, kesehatan, penguatan ekonomi desa, hingga

ketahanan pangan. Seluruh program tersebut pada akhirnya membutuhkan satu hal

yang sering luput dari perhatian: aset negara yang siap dimanfaatkan.

Indonesia sesungguhnya telah

membuat kemajuan besar dalam aspek akuntabilitas. Laporan Keuangan Pemerintah

Pusat (LKPP) Tahun 2024 kembali memperoleh opini Wajar Tanpa Pengecualian (WTP)

dari Badan Pemeriksa Keuangan (BPK). Dalam laporan tersebut, total aset

pemerintah pusat per 31 Desember 2024 tercatat sekitar Rp13.692,36 triliun,

meningkat dibandingkan tahun sebelumnya sebesar Rp13.072,80 triliun. Komponen

terbesar berasal dari aset tetap senilai Rp7.149,82 triliun, disusul investasi

jangka panjang Rp4.391,55 triliun, aset lancar Rp906,11 triliun, dan aset

lainnya Rp1.085,72 triliun.

Angka-angka tersebut menunjukkan

bahwa negara memiliki kekayaan yang sangat besar. Namun masyarakat tidak pernah

merasakan besarnya angka dalam neraca. Yang mereka rasakan adalah sekolah yang

dapat digunakan untuk belajar, rumah sakit yang memberikan pelayanan, pelabuhan

yang memperlancar distribusi barang, jalan yang menghubungkan wilayah, atau

lahan yang mendukung berbagai program pembangunan.

Dengan kata lain, masyarakat

tidak menikmati nilai buku suatu aset. Masyarakat menikmati nilai manfaatnya.

Di sinilah menurut penulis letak

tantangan baru pengelolaan kekayaan negara. Reformasi pengelolaan keuangan

negara selama lebih dari dua dekade telah berhasil menjawab pertanyaan “berapa

besar aset yang dimiliki negara?” Kini muncul pertanyaan yang tidak kalah

penting: “bagaimana aset tersebut bekerja untuk masyarakat?”

Ketika Angka Tidak Lagi Cukup

Dalam praktik pemerintahan,

akuntansi dan pengelolaan aset sering dipandang sebagai dua disiplin yang

berjalan sendiri-sendiri. Akuntansi memastikan bahwa seluruh aset dicatat

secara benar, dinilai sesuai standar, dan disajikan secara wajar dalam laporan

keuangan. Sementara itu, pengelolaan aset berfokus pada pengamanan,

pemanfaatan, pemeliharaan, penilaian, hingga optimalisasi aset agar dapat

digunakan sesuai tujuan penyelenggaraan pemerintahan.

Padahal keduanya berbicara

mengenai objek yang sama.

Akuntansi menjelaskan berapa

nilai aset yang dimiliki negara.

Pengelolaan aset menjawab

bagaimana aset tersebut menciptakan manfaat.

Hubungan inilah yang oleh penulis

disebut sebagai Accounting–Asset Interface, yaitu titik temu antara

akuntabilitas keuangan dan penciptaan nilai melalui pengelolaan aset negara.

Paradigma ini tidak dimaksudkan menggantikan prinsip-prinsip akuntansi maupun

tata kelola Barang Milik Negara (BMN) yang selama ini telah berjalan baik.

Sebaliknya, ia merupakan kelanjutan logis dari keberhasilan reformasi

pengelolaan keuangan negara.

Dalam perspektif ini, laporan

keuangan bukan lagi dipandang sebagai tujuan akhir, melainkan sebagai titik

awal untuk memahami potensi yang dimiliki negara. Neraca tidak hanya

menunjukkan besarnya kekayaan negara, tetapi juga menyimpan peluang pembangunan

yang dapat diwujudkan melalui pengelolaan aset yang tepat.

Pendekatan tersebut sejalan

dengan konsep Asset as Public Value yang diperkenalkan dalam literatur

tata kelola publik modern. Gagasan ini menempatkan aset negara sebagai public

capital—modal publik yang harus menghasilkan nilai ekonomi, sosial, dan pelayanan

publik secara berkelanjutan. Nilai sebuah aset tidak hanya diukur dari harga

perolehannya atau nilai wajarnya, tetapi juga dari manfaat yang mampu

dihasilkannya bagi masyarakat.

Karena itu, keberhasilan

pengelolaan aset tidak lagi cukup diukur dari tertibnya administrasi atau

meningkatnya nilai aset dalam neraca. Keberhasilan tersebut juga harus diukur

dari kemampuan aset menghadirkan manfaat nyata bagi masyarakat.

Perubahan cara pandang inilah

yang menurut penulis menjadi tantangan berikutnya dalam pengelolaan kekayaan

negara Indonesia. Setelah berhasil membangun budaya asset recording, kini

saatnya memperkuat asset value creation—mengubah aset yang tercatat menjadi

aset yang bekerja.

Aceh: Ketika Kekayaan Harus

Menjadi Kesejahteraan

Paradigma tersebut menjadi

semakin menarik apabila dilihat dari perspektif Aceh. Sebagai daerah yang

memiliki kekhususan dalam penyelenggaraan pemerintahan, Aceh tidak hanya

memiliki sumber daya alam yang melimpah, tetapi juga berbagai aset publik yang

berpotensi menjadi penggerak pembangunan apabila dikelola secara optimal.

Perhatian publik dalam beberapa

tahun terakhir kembali tertuju ke Aceh setelah ditemukannya cadangan gas besar

di kawasan Andaman. Kementerian Energi dan Sumber Daya Mineral (ESDM) menyebut

kawasan ini memiliki potensi sumber daya gas sekitar 6 triliun kaki kubik (TCF)

pada beberapa wilayah kerja. Temuan tersebut memberikan optimisme baru terhadap

masa depan sektor energi nasional sekaligus membuka peluang pertumbuhan ekonomi

bagi Aceh.

Namun, besarnya potensi tersebut

tidak otomatis menjamin meningkatnya kesejahteraan masyarakat. Sejarah

pembangunan di banyak negara menunjukkan bahwa kekayaan sumber daya alam baru

akan menjadi berkah apabila didukung tata kelola yang baik, kepastian hukum,

kelembagaan yang kuat, serta kemampuan menerjemahkan potensi menjadi manfaat

nyata.

Di Aceh, salah satu institusi

yang memiliki peran penting dalam tata kelola sektor hulu migas adalah Badan

Pengelola Migas Aceh (BPMA). Keberadaan BPMA mencerminkan bahwa pengelolaan sumber

daya publik tidak hanya berbicara mengenai eksploitasi sumber daya alam, tetapi

juga bagaimana manfaatnya dapat dirasakan secara berkelanjutan oleh masyarakat.

Perspektif yang sama sesungguhnya

dapat diterapkan pada pengelolaan aset negara. Sebidang tanah negara yang belum

dimanfaatkan secara optimal bukan sekadar persoalan administrasi. Ia dapat

menjadi lokasi sekolah, pusat layanan kesehatan, fasilitas publik, kawasan

ekonomi, atau mendukung program prioritas pemerintah sesuai kebutuhan

masyarakat.

Dalam praktik penyelenggaraan

pemerintahan, kebutuhan akan data aset yang akurat juga semakin meningkat.

Informasi mengenai aset negara tidak lagi dibutuhkan semata-mata untuk

kepentingan pencatatan, tetapi juga sebagai dasar dalam perencanaan pembangunan,

penyusunan kebijakan, maupun koordinasi antarinstansi pemerintah. Oleh karena

itu, data aset yang valid, kepastian aspek hukum, serta layanan informasi

publik yang dikelola secara profesional menjadi bagian penting dalam mendukung

proses pengambilan keputusan.

Kondisi tersebut menunjukkan

bahwa pengelolaan aset negara kini memasuki dimensi yang lebih luas. Aset tidak

lagi hanya dipandang sebagai kekayaan yang harus diamankan, tetapi juga sebagai

sumber informasi strategis yang dapat membantu pemerintah menghadirkan

kebijakan yang lebih tepat sasaran dan memberikan manfaat yang lebih besar bagi

masyarakat.

Peran DJKN: Menjembatani Aset

dan Nilai Publik

Apabila aset negara dipandang

sebagai modal pembangunan, maka pengelolaannya tidak dapat berhenti pada aspek

administrasi semata. Aset perlu dipastikan memiliki kepastian hukum, data yang

akurat, nilai yang andal, serta skema pemanfaatan yang mampu menjawab kebutuhan

pembangunan. Pada titik inilah peran Direktorat Jenderal Kekayaan Negara (DJKN)

menjadi semakin strategis.

Selama ini DJKN lebih dikenal

sebagai institusi yang mengelola Barang Milik Negara (BMN), melaksanakan

penilaian, lelang, serta pengurusan piutang negara. Namun apabila dicermati

lebih dalam, seluruh fungsi tersebut sesungguhnya memiliki tujuan yang sama:

memastikan bahwa kekayaan negara dapat dikelola secara akuntabel sekaligus

memberikan manfaat yang optimal bagi masyarakat.

Dalam perspektif Accounting–Asset

Interface, DJKN berada pada posisi yang unik. Di satu sisi, DJKN menjaga agar

aset negara tercatat dengan baik, memiliki legalitas yang jelas, serta tersaji

secara andal dalam laporan keuangan. Di sisi lain, DJKN juga mendorong agar

aset tersebut tidak berhenti sebagai angka dalam neraca, tetapi dapat

dimanfaatkan untuk mendukung pelayanan publik, investasi, pendidikan,

kesehatan, hingga berbagai program prioritas pemerintah.

Dengan kata lain, DJKN menjadi

penghubung antara akuntabilitas dan nilai publik.

Perubahan cara pandang ini

semakin relevan ketika pemerintah dihadapkan pada berbagai kebutuhan

pembangunan yang memerlukan dukungan aset. Program seperti Sekolah Rakyat,

Koperasi Desa/Kelurahan Merah Putih, pembangunan fasilitas pelayanan publik,

maupun pengembangan kawasan strategis pada akhirnya membutuhkan informasi mengenai

ketersediaan aset, status hukumnya, nilai ekonominya, hingga kemungkinan skema

pemanfaatannya.

Di sinilah salah satu fungsi yang

sering luput dari perhatian publik, yaitu layanan informasi publik. Informasi

mengenai aset negara yang dapat diberikan sesuai ketentuan peraturan

perundang-undangan bukan sekadar memenuhi hak atas informasi, melainkan juga

menjadi bentuk dukungan terhadap penyelenggaraan pemerintahan yang efektif.

Dalam praktiknya, kebutuhan informasi mengenai aset negara semakin sering muncul

sebagai bagian dari koordinasi antarlembaga dalam mendukung pelaksanaan

berbagai program pembangunan.

Karena itu, pengelolaan aset

negara sesungguhnya merupakan kerja kolaboratif. Penatausahaan aset yang baik

memerlukan dukungan akuntansi yang andal. Pemanfaatan aset memerlukan kepastian

hukum. Optimalisasi aset membutuhkan penilaian yang profesional. Sementara itu,

penyusunan kebijakan publik memerlukan data yang akurat dan dapat

dipertanggungjawabkan.

Dalam konteks inilah penulis

memandang bahwa DJKN tidak lagi hanya berperan sebagai administrator aset

negara, tetapi semakin berkembang menjadi Strategic Public Asset

Manager—institusi yang memastikan bahwa kekayaan negara dapat diaktivasi

menjadi nilai ekonomi, sosial, dan pelayanan publik.

Saatnya Aset Negara Bekerja

Reformasi pengelolaan keuangan

negara selama lebih dari dua dekade telah membawa Indonesia pada pencapaian

yang patut diapresiasi. Sistem akuntansi pemerintahan semakin baik,

penatausahaan aset semakin tertib, dan kualitas laporan keuangan pemerintah

terus menunjukkan kemajuan. Fondasi akuntabilitas tersebut merupakan modal yang

sangat berharga bagi pembangunan nasional.

Namun, keberhasilan tersebut

bukanlah titik akhir.

Tantangan berikutnya adalah

memastikan bahwa setiap aset yang telah tercatat dengan baik benar-benar mampu

menciptakan nilai bagi masyarakat. Dalam perspektif inilah Accounting–Asset

Interface menjadi relevan sebagai cara pandang baru yang menjembatani disiplin

akuntansi dengan pengelolaan aset. Neraca tidak lagi dipahami sekadar sebagai

laporan mengenai apa yang dimiliki negara, tetapi juga sebagai peta potensi

yang dapat dioptimalkan untuk mendukung pembangunan.

Bagi Aceh, cara pandang ini

memiliki makna yang semakin penting. Potensi migas di kawasan Andaman,

keberadaan BPMA sebagai bagian dari tata kelola kekhususan Aceh, berbagai aset

pemerintah, hingga kebutuhan mendukung program-program prioritas nasional

menunjukkan bahwa pembangunan tidak hanya membutuhkan anggaran. Pembangunan

juga membutuhkan aset yang siap dimanfaatkan, data yang akurat, kepastian

hukum, dan tata kelola yang baik.

Pada akhirnya, ukuran

keberhasilan pengelolaan aset negara tidak hanya ditentukan oleh besarnya nilai

yang tercantum dalam neraca, tetapi oleh sejauh mana aset tersebut mampu

meningkatkan kualitas hidup masyarakat.

Masyarakat tidak merasakan angka

Rp13.692 triliun yang tercatat dalam LKPP. Yang mereka rasakan adalah sekolah

yang dapat digunakan untuk belajar, rumah sakit yang memberikan pelayanan,

pelabuhan yang menggerakkan perekonomian, tanah negara yang dimanfaatkan secara

produktif, serta berbagai fasilitas publik yang lahir dari pengelolaan aset

yang baik.

Karena itu, mungkin sudah saatnya

kita memandang aset negara dengan perspektif yang lebih luas. Bukan semata-mata

sebagai kekayaan yang harus dicatat dan diamankan, tetapi sebagai modal

pembangunan yang harus terus diaktivasi agar menghasilkan manfaat bagi

masyarakat.

Akuntansi mengajarkan kita

bagaimana menghitung kekayaan negara. Pengelolaan aset mengajarkan kita

bagaimana menghadirkan manfaat dari kekayaan tersebut. Masa depan tata kelola

kekayaan negara Indonesia terletak pada kemampuan menjembatani keduanya.

Referensi

- Laporan Keuangan Pemerintah Pusat (LKPP) Tahun 2024

(audited).

- Badan Pemeriksa Keuangan Republik Indonesia, LHP

atas LKPP TA 2024.

- Kementerian Energi dan Sumber Daya Mineral,

informasi potensi migas kawasan Andaman.

- Badan Pengelola Migas Aceh (BPMA).

- Literatur Public Value dan Public Asset Management.

Oleh: Meilano Hardiansyah Kepala Seksi Hukum dan Informasi KPKNL Banda Aceh

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |