Artikel DJKN

Agama dan Ekonomi: Perspektif Ekonomi Islam atas Studi Barro & McCleary

Yogi Setiawan

Senin, 08 Desember 2025 pukul 13:53:01 |

1770 kali

Agama dan Ekonomi: Perspektif Ekonomi Islam atas Studi

Barro & McCleary

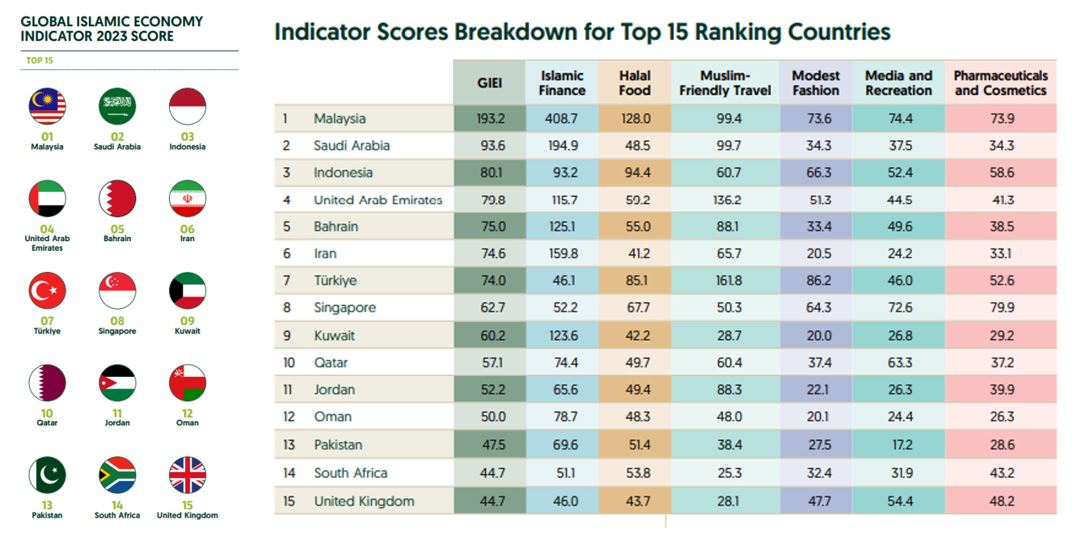

Grafik 1. Global Ranking Top

15 Berdasarkan Skoring Ekosistem Ekonomi Islam Tahun 2023

Pemerintah Indonesia, melalui Prioritas

Nasional 2 dalam Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2025-2029,

berkomitmen untuk memperkuat sistem ekonomi syariah bersama sebagai bagian dari

strategi untuk menciptakan perekonomian yang progresif, inklusif, dan

berkelanjutan. Salah satu tujuan utamanya adalah menjadikan Indonesia sebagai

pusat ekonomi syariah peringkat pertama di tingkat global pada tahun 2029, yang

merupakan peningkatan signifikan dari peringkat ketiga pada tahun 2023. Pada

Narasi RPJMN tersebut dinyatakan bahwa Ekonomi Pancasila, dengan prinsip

pertama yang menekankan pada ekonomi yang religius, menjadi

dasar dalam mewujudkan perekonomian yang berdaulat dan berdaya saing di tingkat

global. Prinsip ini selaras dengan upaya pemerintah untuk memperkuat posisi

ekonomi syariah Indonesia di kancah dunia

Untuk lebih

mendalami pengaruh religiusitas terhadap pertumbuhan ekonomi, kajian klasik

oleh Barro & McCleary (2003) menawarkan wawasan yang relevan dan dapat

dijadikan referensi penting. Penelitiannya yang berjudul Religion and Economic Growth

Across Countries melakukan penelitian guna melihat dampak dari variabel keyakinan

dalam beragama (selanjutnya disebut keimanan) dan partisipasi formal

keagamaan terhadap pertumbuhan ekonomi suatu negara. Penelitian ini

merupakan sebuah studi yang mengisi celah kajian empiris yang selama ini

mengabaikan pengaruh religiusitas terhadap pertumbuhan ekonomi. Barro

menyimpulkan bahwa keimanan mempunyai hubungan positif terhadap pertumbuhan

ekonomi khususnya kepercayaan akan surga dan neraka tetapi berhubungan negatif dengan

variabel kehadiran ritual keagamaan.

Barro menggunakan variabel independen

religiusitas yang diukur hubungannya dengan variabel pertumbuhan ekonomi utama,

yaitu Produk Domestik Bruto per Kapita. Untuk mengukur religiusitas, Barro

menggunakan data survei internasional dari 59 negara yang berasal berbagai

survei indikator sosial secara internasional seperti World Value Survey.

Negara-negara muslim yang menjadi observasi dalam periode yang dipilih relatif

sedikit. Selain itu terdapat beberapa negara muslim mayoritas seperti

Azerbaijan dan Nigeria yang dikeluarkan dari sampel observasi karena adanya missing

data.

Perspektif utama yang dinyatakan Barro

bahwa agama akan berdampak pada outcome ekonomi karena agama akan

mendorong individu untuk jujur, bekerja keras, tidak mubadzir, dan terbuka

untuk bekerja sama dengan orang lain merupakan hal yang dapat dipahami. Dalam

modelnya, Barro menyatakan konsep bahwa keimanan adalah output dari sektor

keagamaan dan partisipasi formalnya merupakan input dalam sektor ini.

Hipotesis Barro bahwa semakin kuat

tingkat keimanan akan menstimulasi pertumbuhan ekonomi karena hal tersebut akan

menjaga perilaku individu secara baik yang selaras dengan prinsip-prinsip

produktivitas.

Sebagai

komparasi dapat juga dilihat penelitian oleh Qunyong & Xinyu (2014)

yang menyelidiki pengaruh kepercayaan agama terhadap pertumbuhan ekonomi

menggunakan data panel provinsi dari tahun 2001 hingga 2011 di China. Dari

sudut spesifikasi model yang digunakan, Wang menyatakan pentingnya untuk

memasukkan agama ke dalam model dalam penelitian dan analisis tentang

faktor-faktor pengaruh pertumbuhan ekonomi, terutama di China

yang saat itu dihadapkan dengan disparitas pendapatan, polusi lingkungan, dan

korupsi.

Hal ini selaras dengan peranan Islam

sebagai sebuah agama yang mendukung produktivitas dan pertumbuhan ekonomi

sebagaimana disampaikan oleh Noland (2005). Analisis ekonometrik yang

dilakukannya menunjukkan bahwa koefisien

pada variabel persentase Muslim bernilai positif dan signifikan pada level

antar negara maupun level domestik. Dalam penelitiannya, disebutkan bahwa

peningkatan satu persen dalam persentase populasi muslim memiliki kaitan dengan

peningkatan pertumbuhan Total Factor Productifity (TFP).

Hasil penelitian Barro yang menarik

selanjutnya adalah semakin tinggi tingkat partisipasi formal dalam keagamaan

cenderung akan menekan pertumbuhan ekonomi. Semakin sering aktivitas partisipasi

ini dilakukan maka akan semakin banyak sumber daya ekonomi digunakan di mana

output dari sektor ini (keimanan) akan tetap konstan. Namun net effect-nya

tergantung pada sejauh mana partisipasi formal tersebut meningkatkan kadar

keimanan individu. Partisipasi formal dianggap pula sebagai proxy dari

pengaruh keagamaan terhadap pemupukan modal sosial, serta mempunyai pengaruh

terhadap hukum serta peraturan yang berdampak pada aktivitas ekonomi

masyarakat. Dengan demikian, dampak total dari peningkatan partisipasi formal

menyebabkan perlambatan dalam pertumbuhan ekonomi.

Di sisi lain, variabel keagamaan yang

menjadi dataset statistik oleh Barro menjadi bermakna sempit jika dilihat dari

apa yang kita ketahui dari konsep Islam di mana partisipasi formal agama tidak semata-mata

dilihat dari kehadiran individu ke rumah ibadah. Ibadah sholat dalam konsep

Islam dapat dianalogikan dalam bentuk ibadah rutin yang dapat dilaksanakan di

lokasi mana saja dan dengan kondisi apapun, dengan kuantifikasi wajib sebanyak

5 kali sehari di luar ibadah sholat sunnah lainnya. Dengan demikian, ekstraksi

data survei terkait kehadiran di rumah ibadah sebagai bentuk partisipasi formal

dalam penelitian ini menjadi hal yang sangat berbeda secara substansi jika

dilihat dari sisi ajaran Islam.

Barro pun memisahkan antara kepercayaan

terhadap surga dan neraka, di mana responden dapat percaya kepada salah satunya

saja. Dengan adanya pemisahan dataset kepercayaan tersebut, hasil model

menunjukkan bahwa kepercayaan akan surga memberikan dampak lebih kecil terhadap

pertumbuhan ekonomi dibandingkan kepercayaan akan neraka. Konsep ini juga

memperlihatkan bahwa konsep religiusitas yang diukur Barro memberikan perbedaan

kembali secara signifikan dengan konsep Islam yang mana surga dan neraka

merupakan suatu kepercayaan utuh tak terpisahkan satu sama lain. Al-Ghazali yang

merupakan salah satu ulama Islam sangat dalam

membahas hal tersebut dan menekankan bahwa surga dan neraka adalah

destinasi manusia dalam kehidupan akhirat. Bagi manusia, surga adalah tempat

penuh kenikmatan, sementara neraka adalah tempat penuh siksaan dan penderitaan

Jauh sebelumnya, Peneliti dari International

Islamic University Islamabad Pakistan yaitu Akhtar (1993) menyampaikan

bahwa pertumbuhan ekonomi merupakan hasil dari kombinasi dari faktor fisik dan

moral dari suatu proses dalam ekonomi Islam. Moral mempunyai peran penting

secara sosiokultural dan institutional set-up yang menentukan tingkat

pertumbuhan ekonomi. Sehingga pertumbuhan ekonomi dalam Islam tidak hanya

diukur dengan perhitungan faktor fisik

saja. Teori pertumbuhan ekonomi ”sekuler” hanya mampu menghitung pertumbuhan output

sebagai dampak dari pertumbuhan input secara fisik. Akhtar menyimpulkan bahwa

dalam pertumbuhan ekonomi Islam yang menjadi bagian penting dari pertumbuhan

itu sendiri adalah karunia dari Tuhan.

Akhtar menyusun model pertumbuhan

ekonomi dalam Islam sebagai berikut :

Yt = Y

(Pt , Kt , Lt , Ft )

di mana

:

Yt =

Tingkat Output Ekonomi periode t

Pt = Jumlah Aset Fisik pada periode

t

Kt = Jumlah Modal Kapital pada

periode t

Lt = Jumlah Tenaga Kerja pada

periode t

Ft = Tingkat Karunia (Bounty)

Tuhan pada periode t

Akhtar juga menyampaikan bahwa institutional

set-up dari masyarakat Islam dimulai dari masjid. Bukan hanya sebagai

tempat sholat berjamaah, masjid sebagai instutisi memainkan peran vital dalam

membentuk lingkungan sosial kultural masyarakat Islam. Masjid Nabawi di Madinah

menjadi salah satu contoh terbaik, di mana menjadi tempat beribadah, pusat

pemerintahan, pusat pendidikan masyarakat, pusat komunikasi dan pusat

kesejahteran bagi kaum marjinal. Hal ini berbeda dengan konsep The Religion

Market model yang juga disampaikan Barro dalam penjelasannya terkait

partisipasi formal keagamaan, di mana peraturan pemerintah terkait agama dapat

menekan tingkat kehadiran individu di tempat ibadah.

Majeed (2019) menyusun penelitian untuk

menjawab pertanyaan, mengapa beberapa negara menunjukkan tingkat kesejahteran

ekonomi yang tinggi sementara yang lain tidak, dan apa faktor-faktor kunci yang

menjelaskan perbedaan pertumbuhan ekonomi antar negara. Pertanyaan-pertanyaan

ini telah menarik minat banyak peneliti sejak zaman Adam Smith. Dalam

penelitian awal, para ekonom terutama berfokus pada variabel ekonomi untuk

menjelaskan perbedaan pertumbuhan ekonomi antar negara. Saat ini, para ekonom

semakin memperhatikan indikator sosial untuk menjelaskan pertumbuhan.

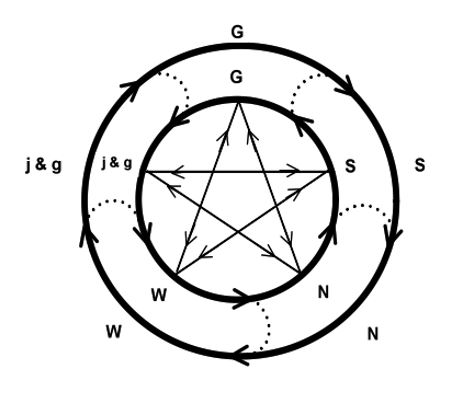

Dalam tulisannya Islam and Economic Development “A Discussion within the Framework of Ibn Khaldun’s Philosophy of History”, Chapra (1999) mamaparkan Ibn Khaldun’s Model Of Socioeconomic And Political Dynamics sebagaimana gambar di bawah ini :

Keterangan :

G = Otoritas Politik

S = Shariah (Nilai dan Perilaku Institusi)

N =

Individu, Keluarga, Komunitas dan Masyarakat

W = Kesejahteraan (Ekonomi)

J

= Keadilan

G = Development (tidak hanya

ekonomi)

Grafik 2. Ibn Khaldun’s Model Of Socioeconomic And

Political Dynamics

Chapra

mengemukakan pendapatnya bahwa adanya kemungkinan alasan utama mengapa semua

nabi Allah berfokus pada pembaharuan manusia (N) dan institusi (S, G, dan W)

yang memengaruhinya. Para

nabi berjuang keras untuk pendidikan dan peningkatan sosial-ekonomi. Jika

manusia diperbaiki sehingga bersedia dan mampu memberikan yang terbaik dalam

melayani kepentingan mereka sendiri, masyarakat, dan umat manusia, maka pasar,

pemerintah, keluarga, dan masyarakat dapat beroperasi secara efektif untuk

kesejahteraan bersama

Dengan demikian, maka penelitian Barro

telah mencoba keluar dari mainstream sekuler saat itu yang mengecualikan

faktor agama dalam analisis pertumbuhan ekonomi. Kajiannya dilakukan dengan

menggunakan analisis matematis dan statistik pola pertumbuhan ekonomi di

seluruh dunia, dengan variabel-variabel penentu. Namun riset terkait hubungan

agama dan pertumbuhan ekonomi perlu memberikan pemisahan yang jelas antara

agama dan ritualitas yang pengukurannya berbeda-beda baik secara konsep,

historis, dan prakteknya.

Dapat disimpulkan bahwa faktor

spiritualitas baik keimanan maupun partisipasi keagamaan adalah komponen yang

sangat sentral dalam rangka mempertimbangkan dampak maupun strategi untuk

memajukan perekonomian. Kemajuan yang tidak hanya mementingkan indikator

ekonomi, tapi melihat cakrawala yang lebih luas bagaimana ekonomi bertindak

sebagai instrumen pembangunan manusia dengan segala dinamikanya.

Dengan demikian, pemahaman yang lebih

mendalam tentang peran spiritualitas dalam pembangunan ekonomi memberikan

perspektif yang lebih luas dalam merancang kebijakan ekonomi. Hal ini membawa

kita pada kenyataan bahwa untuk mewujudkan pembangunan yang lebih inklusif dan

berkelanjutan, pemerintah harus menghadapi tantangan besar dalam memenuhi

kebutuhan pembiayaan yang sangat besar untuk periode 2025-2029. Tantangan ini

tidak hanya berkaitan dengan pencapaian angka ekonomi, tetapi juga dengan

memastikan bahwa setiap kebijakan dan strategi pembiayaan yang diterapkan dapat

mendukung pembangunan manusia secara holistik, selaras dengan nilai-nilai yang

lebih dalam.

Tantangan nyata itu antara lain tentang

bagaimana memenuhi kebutuhan dana untuk investasi dan pembiayaan selama tahun 2025-2029 sebesar Rp47.573

triliun (Perhitungan Kementerian PPN/Bappenas, Desember 2024), secara efisien

untuk mewujudkan visi pembangunan yang lebih inklusif dan berkelanjutan. Berkaitan

dengan hal tersebut, perlu adanya pengembangan sumber pembiayaan yang lebih

luas serta penerapan pembiayaan inovatif yang dikelola dengan prinsip

kehati-hatian dan kredibilitas tinggi untuk menutupi kesenjangan pembiayaan

dalam Anggaran Pendapatan dan Belanja Negara. Salah satu langkah yang dapat

ditempuh adalah memperkuat peran Badan Usaha Milik Negara (BUMN), Badan Layanan

Umum (BLU), dan Special Mission Vehicle (SMV), termasuk dalam konteks

pendalaman sektor keuangan, baik konvensional maupun syariah, yang lebih

terintegrasi untuk mendukung pencapaian tujuan RPJMN.

SMV Kementerian Keuangan diciptakan,

dibentuk, dan dikembangkan sebagai fiscal tool yang menjadi katalis

berbagai perkembangan perekonomian Indonesia (Menkeu RI, 2023). DJKN sebagai unit

yang melakukan pembinaan dan pengawasan terhadap SMV dapat menggunakan momentum

RPJMN untuk mengorkestrasi sinergi SMV dalam penguatan dan pengembangan ekonomi

syariah yang terintegrasi, melanjutkan kiprah kerbehasilan SMV sebagai katalis

pembangunan ekonomi nasional. Melalui sinergi dan koordinasi yang solid, tidak

hanya mempercepat lesson learned lintas entitas, tetapi juga berpeluang

memperkuat posisi Indonesia dalam Global Islamic Economic Index sekaligus

mengokohkan daya saing perekonomian nasional berbasis nilai-nilai syariah.

Ekonomi syariah, yang berbasis pada

prinsip keadilan, transparansi, dan keberlanjutan relevan untuk perekonomian

secara umum, karena nilai-nilai yang ditawarkannya berlaku universal.

Grafik 3. Berbagai kontribusi SMV Kemenkeu dalam mendorong ekonomi dan keuangan syariah

(Diolah dari Annual Report setiap SMV periode tahun 2023-2024 )

Daftar Pustaka

Akhtar, M. R. (1993). Modelling

the Economic Growth of an Islamic Economy. American Journal of Islamic

Social Sciences, 10(4), 491–511.

Barro, R. J., & McCleary, R.

M. (2003). Religion and Economic Growth across Countries. American

Sociological Review, 68(5), 760–781.

Chapra, M. U. (1999). Islam and

Economic Development, A Discussion within the Framework of Ibn Khaldun’s

Philosophy of History. Second Harvard University Forum on Islamic Finance:

Islamic Finance into the 21st Century. Cambridge, Massachusetts: Center

for Middle Eastern Studies, Harvard University.

Dinar Standard. (2024). State

of the Global Islamic Economy Report 2023/2024. Salam Gateaway.

DJKN. (2023, November 10). www.djkn.kemenkeu.go.id.

Retrieved from djkn.kemenkeu.go.id:

https://www.djkn.kemenkeu.go.id/berita/baca/33975/SMV-Kemenkeu-Menjadi-Katalis-bagi-Perekonomian-Indonesia.html

Hanafi, H. (2017). Surga Dan

Neraka Dalam Persepsi Al-Ghazali. Jurnal Ilmu Ushuluddin, 3(1).

Hasan. Zaman, S. M. (1999). Economic

Guidelines in the Quran. International Institute of Islamic Thought.

Kementerian

PPN/Badan Perencanaan Pembangunan Nasional. (2025). Rencana Pembangunan

Jangka Menengah Nasional Tahun 2024-2029. Kementerian PPN/Badan

Perencanaan Pembangunan Nasional.

Lembaga Pembiayaan Ekspor

Indonesia. (2024). Laporan Tahunan 2023 : Hadirkan Semangat Membangun

Negeri.

Lembaga Pembiayaan Ekspor

Indonesia. (2025). Laporan Tahunan 2024 : Bangkit Lebih Kuat untuk Masa

Depan yang Lebih Cerah.

Majeed,

M. T. (2019). Real Wellbeing of The Ummah and Economic Performance : Islamic

Perspectives and Empirical Evidence. Pakistan Journal of Applied

Economics, 29(1), 1-31.

Menkeu RI. (2023, November 10). Berita

DJKN. Retrieved from www.djkn.kemenkeu.go.id:

https://www.djkn.kemenkeu.go.id/berita/baca/33975/SMV-Kemenkeu-Menjadi-Katalis-bagi-Perekonomian-Indonesia.html

Noland,

M. (2005). Religion and economic performance. World Development, 33(8),

1215-1232.

PT Penjaminan Infrastruktur

Indonesia (Persero). (2025). Laporan Tahunan 2024 : Berinovasi Secara

Konsisten untuk Tingkatkan Keberlanjutan.

PT Penjaminan Infrastuktur

Indonesia (Persero). (2024). Laporan Tahunan 2023 : Jalan Menuju Kinerja

dan Dampak Berkelanjutan.

PT Sarana Multi Infrastruktur

(Persero). (2024). Laporan Tahunan 2023 : Mempertajam Sinergi untuk

Mendukung Pembangunan Berkelanjutan Negeri.

PT Sarana Multi Infrastruktur

(Persero). (2025). Laporan Tahunan 2024 : Menapaki Jalur Tranformasi

Menuju Lembaga Keuangan Pembangunan.

PT Sarana Multigriya Finansial

(Persero). (2024). Laporan Tahunan 2023 : Berkontribusi dan Berinovasi

dalam Pengembangan Ekonomi Berkelanjutan bersama Ekosistem Pembiayaan

Perumahan.

PT Sarana Multigriya Finansial

(Persero). (2025). Laporan Tahunan 2024 : Membangun Masa Depan Perumahan

yang Berkelanjutan.

Qunyong,

W., & Xinyu, L. (2014). Does religious beliefs affect economic growth?

Evidence from provincial-level panel data in China. China Economic Review,

31, 277-287.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |