Artikel DJKN

Penyelesaian Piutang Negara Eks BLBI dengan Lelang Noncash

Bhika Arnanda Chary Widjaya

Selasa, 03 September 2024 pukul 15:30:54 |

2469 kali

Penyelesaian

Piutang Negara Eks BLBI dengan Lelang Noncash

Oleh:

MARGONO DWI SUSILO

Ringkasan

Daya laku lelang eksekusi aset BLBI oleh

PUPN masih belum optimal. Oleh karena itu Pemerintah perlu menyusun regulasi

berupa PMK untuk melaksanakan kewenangan yang diberikan PP Nomor 28 Tahun 2022 dengan

membeli barang jaminan/harta kekayaan lain (agunan) milik debitor/obligor melalui

lelang. Mengingat pemerintah tidak mempunyai anggaran untuk membeli melalui

lelang maka perlu mengembangkan kebijakan pembayaran lelang secara non cash

yang tidak membebani keuangan negara, mudah dilaksanakan, berkepastian hukum, dan

tidak merugikan debitor.

Pembayaran non cash

dilakukan secara “kompensasi/perjumpaan” (set off) antara jumlah utang debitor

dengan agunan milik debitor yang dibeli oleh pemerintah dengan melakukan penjurnalan

sesuai ketentuan standar akuntansi pemerintah. Kebijakan pembayaran lelang non

cash ini merupakan terobosan besar dalam penyelesaian piutang negara dan

pemanfaatan aset negara berupa piutang macet. Selama ini piutang macet dianggap

hanya berupa catatan diatas kertas saja untuk selanjutnya dihapuskan. Namun

ternyata catatan piutang macet dapat dioptimalkan untuk mengambil alih aset

tetap milik debitor/obligor untuk kemudian menjadi aset negara demi

sebesar-besar kemakmuran rakyat. Selanjutnya kebijakan ini dapat diduplikasi

untuk penyelesaian kasus serupa di DJP, KPK, Kejaksaan dan Pengadilan sehingga

akan berdampak besar bagi penegakan hukum secara nasional.

A.

Latar

Belakang

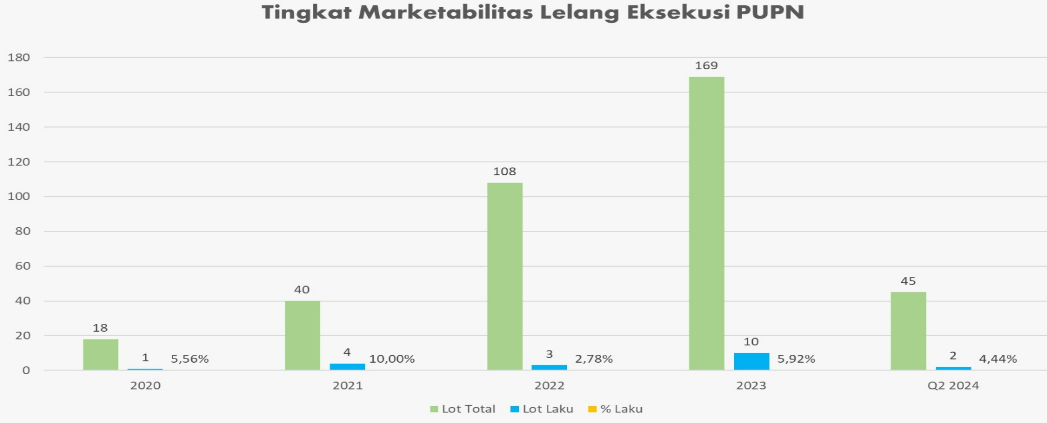

Rendahnya marketabiltas

lelang eksekusi PUPN atas asset eks BLBI juga dapat dilihat dari rata-rata jumlah

lot lelang yang berhasil terjual selama 4,5 tahun ini sebesar sekitar 5,6

persen. Selengkapnya sesuai tabel berikut.

Rendahnya

tingkat marketabilitas lelang eksekusi PUPN atas barang jaminan/harta kekayaan

lain eks BLBI membuat Penanggung Utang/obligor semakin enggan menyelesaikan

kewajibannya bahkan semakin hari agunan yang telah disita oleh PUPN menjadi

terbengkalai, mengalami penyusutan nilai bahkan dikuasai oleh pihak ketiga

secara tidak bertanggung jawab. Oleh karena itu perlu adanya kebijakan baru

untuk meningkatkan marketabilitas lelang agar tercapai kondisi ideal kinerja

organisasi untuk memenuhi kebutuhan pemerintah selaku stakeholder utama dalam

penyelesaian kasus piutang negara eks BLBI.

B.

Tujuan

Kebijakan

baru berupa lelang dengan pembayaran secara non cash dapat digunakan

oleh pemerintah cq DJKN untuk mempercepat penyelesaian piutang eks BLBI sekaligus

mengatasi rendahnya daya laku lelang eksekusi PUPN atas barang jaminan/harta

kekayaan lain eks BLBI. Untuk jangka panjang kebijakan pembayaran lelang non

cash dapat diduplikasi untuk penyelesaian kasus serupa di DJP, KPK, Kejaksaan

dan Pengadilan sehingga akan berdampak besar bagi penegakan hukum secara

nasional. Selain itu kebijakan ini juga untuk melaksanakan amanat yang diatur

dalam Pasal 32 ayat (2) dan Pasal 40 huruf a Peraturan Pemerintah Nomor 28

Tahun 2022 tentang Pengurusan Piutang Negara oleh Panitia Urusan Piutang Negara.

C.

Analisis

Masalah

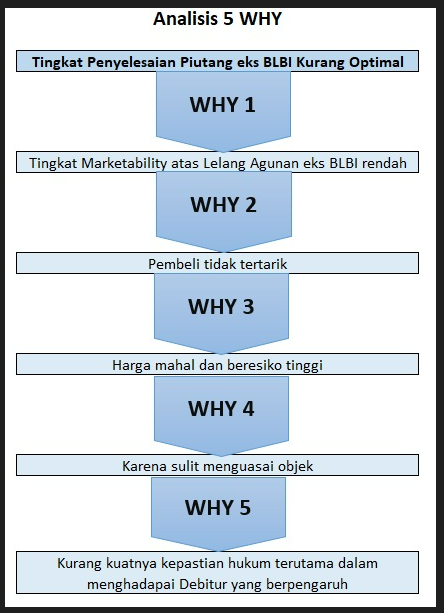

Masalah yang dihadapi

oleh pemerintah dalam penyelesaian piutang eks BLBI berupa rendahnya daya laku

(marketabilitas) lelang eksekusi PUPN atas barang jaminan/harta kekayaan lain

eks BLBI. Untuk mengetahui penyebab dari masalah tersebut, penulis terlebih

dahulu melakukan identifikasi masalah dengan “Why-Why Diagram” (5 Why)

seperti tercantum pada Tabel 2 berikut ini:

Berdasarkaan

Why-Why Diagram, permasalahan dalam penyelesaian Piutang Negara eks BLBI

adalah “kurang kuatnya kepastian hukum terutama dalam menghadapi debitor

berpengaruh”. Siapa juga yang berani buat masalah dengan orang berpengaruh? Oleh

karena itu berdasarkan Pasal 32 ayat (2) PP 28 Tahun 2022, pemerintah diberi

kewenangan untuk membeli melalui lelang. Pasal 32 ayat (2) berbunyi: “Dalam

hal lelang sebagaimana dimaksud pada ayat (1) tidak terjual, pada lelang

berikutnya Penyerah Piutang yang menyerahkan pengurusan piutangnya kepada PUPN

dapat menjadi pembeli dalam pelaksanaan lelang tersebut dan hasilnya

diperhitungkan sebagai pengurang utang Penanggung Utang.” Penyerah Piutang

dalam tulisan ini merupakan instansi pemerintah.

Asumsi

rumusan Pasal 32 ayat (2) tersebut yaitu pemerintah (selaku pembeli) mempunyai

cukup sumber daya untuk mengeliminasi resiko hukum berhadapan dengan debitor

berpengaruh, misalnya potensi gugatan, intimidasi dan pengosongan objek lelang

pasca lelang. Sehingga kehadiran pemerintah disini dimaknai sebagai upaya untuk

memberikan kepastian hukum dalam penyelesaian Piutang Negara terutama

menghadapi debitor yang berpengaruh. Sudah bukan rahasia lagi jika

debitor/obligor BLBI merupakan orang kuat yang mempunyai pengaruh tertentu. Sebagai

gambaran, dari data di Satgas BLBI, terdapat 21 obligor dengan total kewajiban

sebesar Rp34 triliun per 31 Desember 2023 dan 419 debitur prioritas dengan

total kewajiban Rp38,9 triliun (dan USD 4,5 M). Dengan total kewajiban sebesar

itu hampir pasti mereka akan mengerahkan semua daya upaya untuk mencegah agar

agunanya tidak terjual lelang. Saat ini terdapat lebih 40 perkara di pengadilan

yang terkait BLBI yang tujuannya untuk menggagalkan upaya lelang. Oleh karena

itu kebijakan dalam Pasal 32 ayat (2) PP 28 Tahun 2022 yang memberikan

kewenangan pemerintah untuk membeli sendiri agunannya sudah tepat.

D.

Strategi

Lelang Non Cash Untuk Mengatasi Masalah

Pembayaran

secara non cash melalui set off tidak membebani anggaran negara.

Pembayaran non cash dengan set off ini pada prinsipnya dilakukan

dengan penjurnalan sesuai kaidah akuntansi sehingga mudah dilaksanakan, tidak

membebani keuangan negara, berkepastian hukum, dan tidak merugikan debitor.

Ilustrasinya sebagai berikut:

Pemerintah

d.h.i Satker A (pengelola BLBI) mempunyai saldo Piutang Negara di neraca sebesar

Rp1 Miliar atas nama debitor Mr.X dengan jaminan berupa tanah SHM No.1. Piutang

atas nama Mr.X telah macet dan sudah diserahkan pengurusannya kepada PUPN

Cabang DKI Jakarta cq KPKNL Jakarta V.

Sesuai

PP 28 Tahun 2022, Satker A mendaftar sebagai peserta lelang dan ditetapkan sebagai

pemenang atas SHM No.1 oleh Pejabat Lelang dengan harga pokok lelang sebesar

Rp900 jt. Setelah ditetapkan sebagai pemenang lelang maka Satker A melakukan

pelunasan secara set off dengan melakukan penjurnalan sebagai berikut:

Tabel

6

Pelunasan

Secara set off Dengan Penjurnalan Pada Buku Besar

|

D/K |

Uraian

Akun |

Rp |

Laporan |

|

D |

Tanah |

900 juta |

Neraca |

|

K |

Piutang |

900 juta |

LPE |

|

Jurnal pada buku besar akrual |

|||

Berdasarkan gambaran pada

jurnal di atas dapat ditarik kesimpulan bahwa pelunasan dengan set off

mempunyai implikasi hukum yang sama dengan pembayaran dengan uang cash

jika dilihat dari sisi debitor, yaitu sama-sama mengurangi utangnya. Jumlah

utang debitor sebelumnya sebesar 1 miliar rupiah, setelah dilakukan penjurnalan

Rp900 juta maka tinggal Rp100 juta. Hal ini merupakan hal penting untuk

mengelimasi kekhawatiran adanya gugatan dari debitor.

Terkait

PNBP dan Pajak lelang sudah terdapat aturan yang memungkinkan untuk dikenakan

tarif sebesar Rp0 atau 0 persen bahkan dapat diberikan fasilitas, mengingat

pembeli merupakan instansi pemerintah dan objek lelang yang telah dibeli untuk

kepentingan umum atau menjadi BMN/D. Berdasarkan uraian diatas tidak sulit

untuk merumuskan norma lelang yang mengakomodir pembayaran dengan non cash.

Unit organisasi yang perlu diajak kolaborasi antara lain DJKN, DJP, DJA dan

DJPB.

Dari

sisi pemanfaatan aset negara berupa piutang macet, pembayaran harga lelang

dengan set off juga merupakan terobosan penting. Piutang macet selama

ini dipandang sulit dioptimalkan karena hanya berupa catatan diatas kertas

saja, yang setelah dikualifikasikan sebagai piutang macet maka lama kelamaan

akan dihapuskan. Dalam kajian ini ternyata piutang macet dapat dioptimalkan

untuk mengambil alih aset tetap milik debitor melalui lelang untuk kemudian

menjadi aset negara demi sebesar-besar kemakmuran rakyat.

Pembelian

agunan milik debitor oleh pemerintah melalui lelang non cash dilakukan

mengingat adanya larangan “milik beding.” Milik

beding merupakan terminologi bagi praktik perbuatan “main hakim sendiri” oleh

kreditor dengan mengambil-alih hak kepemilikan atas tanah milik debitor dengan

menjadikannya sebagai pemilik. Larangan ini merupakan konkretisasi asas hukum

“nemo judex in causa sua” larangan memutus hal-hal yang menyangkut diri dari dan

kepentingannya sendiri dimana tersangkut pula kepentingan pihak lain. Terdapat

beberapa pasal dalam undang-undang yang mengatur larangan milik beding,

diantaranya Pasal 1178 ayat (1) KUHPerdata, Pasal

1154 KUHPerdata, Pasal 12 UU 4 tahun 1996 tentang Hak Tanggungan, Pasal 30

Undang-Undang Jaminan Fidusia dan sebagainya.

Memang

selanjutnya perlu upaya sungguh-sungguh agar aset milik debitor BLBI yang telah

dibeli melalui lelang non cash tersebut dapat dimanfaatkan secara

optimal untuk sebesar-besar kemakmuran rakyat. Dengan kata lain jangan sampai

menjadi asset idle.

E. Kesimpulan

1.

Kurang optimalnya pemerintah dalam menyelesaikan piutang negara

eks BLBI salah satunya karena Pemerintah

belum melaksanakan kewenangan untuk membeli barang jaminan/harta kekayaan lain

(agunan) milik debitor melalui lelang karena pemerintah tidak mempunyai

anggaran untuk membeli melalui lelang.

2.

Sudah

saatnya pemerintah cq DJKN menyusun norma yang mengatur pembayaran lelang non

cash dengan melakukan kompensasi/perjumpaan (set off) jumlah utang

debitor dengan agunan yang dibeli lelang (rekomendasi 1). Mekanisme set off

dilakukan dengan penjurnalan sesuai kaidah akuntansi sehingga mudah, tidak

membebani keuangan negara, berkepastian hukum, dan tidak merugikan debitor.

DAFTAR PUSTAKA

Kitab Undang-Undang Hukum

Perdata.

Undang-undang Nomor 4 Tahun

1996 tentang Hak Tanggungan Atas Tanah Beserta Benda-Benda Yang Berkaitan

Dengan Tanah.

Undang-Undang Nomor 42 Tahun

1999 tentang Jaminan Fidusia.

Peraturan Pemerintah Nomor 28

Tahun 2022 tentang Pengurusan Piutang Negara oleh Panitia Urusan Piutang

Negara.

Direktorat Lelang. 2024. Laporan

Lelang Eksekusi PUPN.

Direktorat Jenderal Kekayaan

Negara, 2024. Pedoman Umum Penulisan Policy Brief Talent Development Program

Jabatan Administrator DJKN Tahun 2024.

Direktorat Perumusan

Kebijakan Kekayaan Negara DJKN. 2024. Memorie van toegligting penyusunan

Peraturan Pemerintah Nomor 28 Tahun 2022 tentang Pengurusan Piutang Negara oleh

Panitia Urusan Piutang Negara.

Dija Hedistira dan Pujiono. Kepemilikan

Dan Penguasaan Objek Jaminan Fidusia Apabila Terjadi Sengketa Wanprestasi Dalam

Perjanjian Kredit. Jurnal Privat Law Vol. VIII No. 1 Januari-Juni 2020.

Anies Said Basalamah. 2024. Pemecahan

Masalah dan Pengambilan Keputusan. Makalah Disajikan Dalam eLearning

Pelatihan Peningkatan Kompetensi Pemecahan Masalah dan Pengambilan Keputusan.

Pusdiklat Pengembangan SDM, BPPK.

Anies Said Basalamah. 2024. Meningkatkan

Kualitas dan Potensi Pemecahan Masalah dan Pengambilan Keputusan. Makalah

Disajikan Dalam eLearning Pelatihan Peningkatan Kompetensi Pemecahan Masalah

dan Pengambilan Keputusan. Pusdiklat Pengembangan SDM, BPPK.

https://lspmks.co.id/wp-content/uploads/2021/08/Multi-Criteria-Decision-Analysis.pdf, diakses 8

Agustus 2024.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |