Artikel DJKN

Seri Artikel DDDM KPKNL Mamuju: Peran Regresi Linier dalam Prediksi Nilai

Ida Kade Sukesa

Kamis, 28 Juli 2022 pukul 10:57:04 |

2140 kali

Ditulis oleh: Helvita Dorojatun (Kepala KPKNL Mamuju)

(Tulisan ini merupakan artikel kedua dari seri Artikel DATA DRIVEN DECISION MAKING, KPKNL MAMUJU untuk KEMENKEU)

Regresi

Linear

Regresi adalah

algoritma yang digunakan untuk memprediksi dengan berdasar pada hubungan antara

dependent variable dengan independent variable. Selain memprediksi,

regresi juga dapat memberikan informasi seberapa kuat independent variable mempengaruhi dependent variable, contohnya seberapa

besar pengaruh jarak dari Central Business District terhadap harga

sebuah properti.

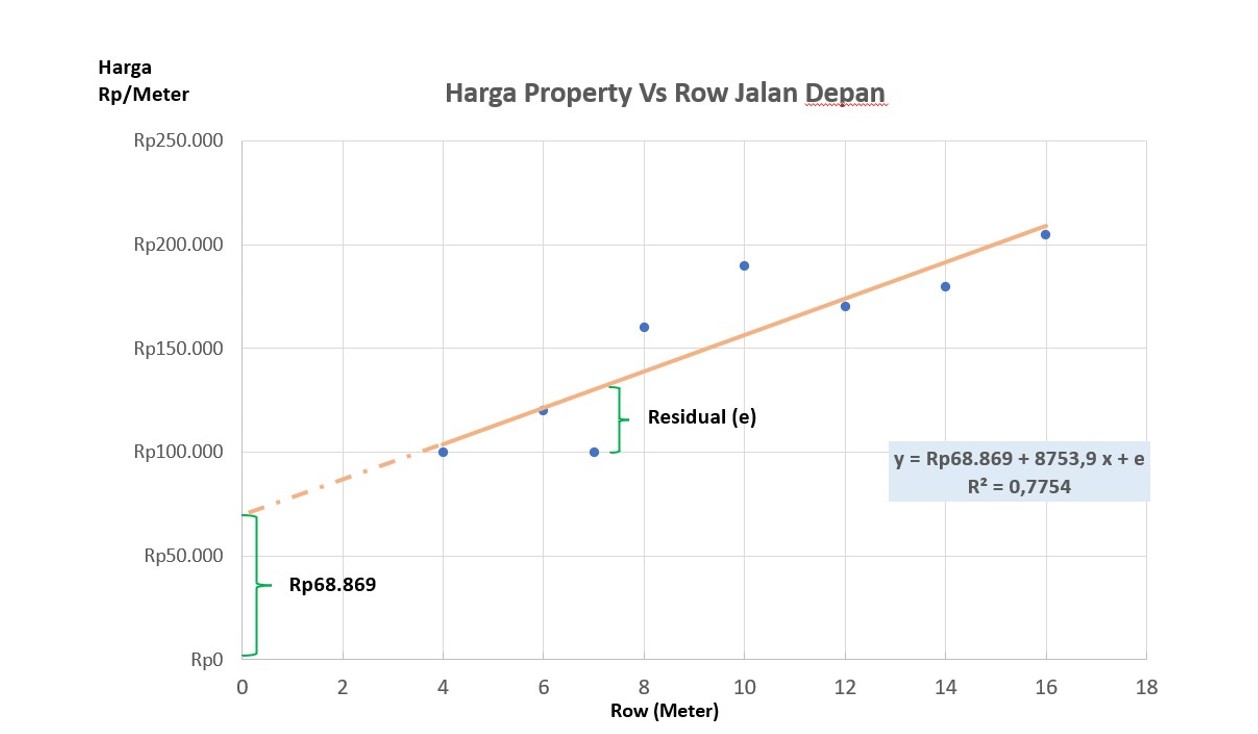

Regresi dibentuk dengan menarik garis yang melewati kumpulan data training, dan mengukur besarnya intercept (titik potong) dan kemiringan garis tersebut. Metode yang umum dipakai adalah Least Square Method. Least Square Method dilakukan dengan dengan mencari garis yang memiliki jumlah nilai residual (e) yang dikuadratkan paling kecil. Dalam mempermudah penjelasan ini disampaikan gambar deskripsi di bawah ini.

Regresi Parametrik yang banyak digunakan adalah linear

regression dan logistic regression. Linear regression digunakan untuk

menghasilkan prediksi nilai, sedangkan logistic regression memiliki kekuatan

dalam memprediksi kemungkinan terjadinya suatu kejadian. Linear regression dibentuk dari dependent variable yang terdiri dari empat jenis data yaitu

nominal, ordinal, interval,

dan ratio, sedangkan independent variable paling banyak diukur dalam bentuk interval

dan rasio (Gujarati and Porter, 2012; 3-4).

Berbeda dengan linear

regression, independent variable

untuk logistic regression umumnya menggunakan ordinal dan nominal.

Implementasi Regresi dalam Prediksi Nilai

Model regresi telah

digunakan untuk penilaian masal oleh penilai pajak properti selama bertahun-tahun.

Salah satu alasan kenapa model digunakan adalah pemodelan regresi efisien dalam

penggunaan sumber daya daripada melakukan penilaian tradisional (Appraisal

Institute, 2013; 296). Adair dan Mc Greal bahkan telah menyampaikan penggunaan analisis multiple

regression dalam penilaian properti di Amerika

Serikat dan Inggris pada tahun 1988. Model regresi pada penilaian properti umum

punya kekuatan dalam mengukur pengaruh eksternal terhadap nilai seperti

pengaruh jarak dari jalan, jarak dari pusat keramaian, dan lainnya. Penggunaan

regresi linear dalam penilaian juga telah diaplikasikan dalam penilaian Barang

Milik Negara untuk penempatan mesin ATM sejak tahun 2019 oleh penilai

pemerintah di DJKN.

Tak hanya untuk

kepentingan penilaian properti, analisis regresi juga bisa digunakan dalam penilaian bisnis.

Jordan D. T. (2007) menyampaikan bahwa terdapat beberapa hal yang menjadikan analisis

regresi dapat lebih diandalkan dibanding ratio

analysis yaitu: 1) dapat menunjukan hubungan antara nilai objek bisnis

dengan beberapa variable secara langsung; 2) dapat menjelaskan kekuatan variable

penjelas melalui skor R2; 3) dapat mengetahui variabel yang paling

berpengaruh melalui skor p value; dan 4) dapat menunjukan besarnya standard

error. Sebagai contoh Brostrom dan Larson (2015) menggunakan Enterprise

Value sebagai dependent variable,

dan sebagai independent variable digunakan

data kuantitatif yaitu: Earning Before

Interest, Depreciation & Amortization, dan Cost (Revenue-EBITDA),

serta variable Independent kualitatif berupa Daerah Asal Perusahaan, Ukuran

Perusahaan (Small and Large Enterprise), serta variable Tahun

dari 2005 sd. 2014 dalam bentuk dummy variable.

Tantangan Uji Asumsi Klasik Dan Pemecahannya

Jumlah Data

Model regresi

linier sederhana dapat digunakan untuk mengestimasi pengaruh karakteristik

tertentu dengan keandalan statistik yang signifikan ketika pasokan data sangat

memadai (Appraisal Institute, 2013; 275). Selain itu ukuran kecukupan data juga

harus mempertimbangkan derajat kebebasan yaitu, hubungan antara jumlah data dan

jumlah independent variabel dalam model, dimana ketika jumlah data yang

dimiliki mendekati jumlah independent variable maka model yang dibentuk

dapat "overfitted" dan

tidak mewakili jumlah populasi.

Normalitas

Data yang digunakan

dalam melakukan pengolahan data haruslah ber-distribusi normal, kecuali jika penelitian yang akan

dilakukan memang ingin mengobservasi hal tersebut. Distribusi normal yang

dimaksud disini adalah nilai dari error

term-nya. Hal ini dikarenakan tujuan dari

pengolahan data adalah untuk mendapatkan pola yang kuat.

Autokorelasi

Autokorelasi adalah

saat dimana terjadi korelasi antara error/residual. Hal ini secara alami

paling banyak terjadi pada data time series (Gujarati and Porter, 2012; 5).

Masalah ini secara matematis dapat menyebabkan estimasi menjadi over karena standard error akan cenderung lebih

kecil daripada seharusnya.

Multikolineritas

Multikolineritas secara

bebas dan romantic dapat dideskripsikan dengan kalimat, “when two (or more) variables melted into one another”.

Hubungan multikolineritas yang exact antara dua independent variable sangat jarang terjadi apabila pengambilan dan

pengolahan data telah di desain dengan benar. Salah satu desain pengolahan data

yang benar adalah sebagaimana yang disampaikan oleh Gujarati dan Porter (2010;

358) yaitu Jumlah setiap jenis independent

variable dummy di kurangi 1. Kesalahan

dalam desain pengambilan data yang dapat menyebabkan multikolineritas, misalnya dengan memasukan independent variable berupa tingkat

keamanan dan jumlah tenaga keamanan secara bersamaan dimana kedua variable tersebut saling berhubungan.

Permasalahan

Multikolineritas pada regresi untuk memprediksi nilai suatu property menurut

Kenneth Luhst (1997:154) sedikitnya dapat menyebabkan: 1) terjadinya perbedaan

antara hasil regresi (arah pengaruh) dengan common sense atau teory yang

berlaku pada objek tersebut; dan 2) variabel yang secara teori paling berpengaruh

terhadap nilai misalnya lokasi menjadi terlihat tidak signifikan karena adanya sharing

dengan variable independen yang berhubungan.

Heterokedastisitas

Heterokedastisitas

adalah saat dimana varian residual tidak konstan. Permasalahan ini adalah hal

yang alami untuk data-data primer yang memiliki jenis beragam atau heterogen.

Data sewa properti adalah salah satunya. Hal ini karena properti memiliki sifat

yang unik yang berarti tidak ada satupun properti yang persis sama. Selain keragaman data heterokedastisitas

juga umum terbentuk pada data cross-sectional.

Beberapa hal yang

perlu diperhatikan dalam menentukan variable dalam prediksi dengan data mining:

1. Regresi tidak dapat menentukan sebab dan akibat hubungan

antara independent

variable dan dependent variable (Luhst, 1997:146). Hal inilah yang seringkali menjebak peneliti

pada penomena hubungan palsu (spurious

relationship)

antara dependent variable dan independent variable yang sebenarnya

hanya kebetulan. Agar terlepas dari jebakan tersebut sebaiknya dalam menentukan

Independent variable, peneliti

berpedoman pada: a) teori yang sudah mature; b) studi literatur/riset

terdahulu; dan c) pernyataan dari pelaku pasar.

2. Hubungan antara dependent

variable dan independent variable

sebaiknya diuji terlebih dahulu dengan menggunakan scatter diagram

(Luhst, 1997:141). Hal ini untuk menentukan apakah hubungan tersebut linear,

nonlinear atau tidak memiliki hubungan. Saat ini pada orange data mining

telah tersedia widget correlation

guna menguji korelasi tersebut.

3. Penambahan Independent Variable harus melihat pada Inflasi buatan yaitu gejala ketika variabel dependent baru yang ditambahkan menaikan nilai koefisien determinasi meskipun sebenarnya tidak berhubungan dengan variabel terikat (lihat Robey. dkk, 2019: 101). Sebagai contoh: Model A yang memiliki dua variabel independent memiliki R² 0,86 dan R² yang telah disesuaikan (Adjusted R2) 0,85. Ketika variabel Independent ketiga ditambahkan ke model A, R² meningkat menjadi 0,88 namun R² yang disesuaikan berkurang menjadi 0,83, inilah yang disebut sebagai peningkatan R² secara artifisial.

4. Perhatikan dua outliers.

Dua jenis outlier

yang dimaksud disini adalah univariate

outlier dan multivariate outlier. Univariat

outlier adalah outlier yang disebabkan hanya oleh anomali pada dependent variable. Sedangkan multivariat outlier adalah outlier pada kalkulasi keseluruhan Independent variable. Outlier

dapat diprediksi pada aplikasi eviews dengan mengacu pada perhitungan R

Student, sedangkan pada orange

data mining kedua jenis outlier ini dapat langsung dikeluarkan dengan mengaplikasikan widget outlier.

Referensi

Adair, A. and McGreal,S. (1988) The

Application of Multiple Regression Analysis in Property Valuation,

Journal Valuation, Vol.6 No.1, pp. 57-67.

Bagusco Bagusco Regresi Linear-

Pengantar

Brostrom, O. and Larson, M. (2015) Regression Analysis

as a valuation model: A case study of North American and European construction

industry mergers and acquisitions, Royal Institute of Technology,

School of Engineering Sciences.

Data Tab Regression Analysis Full

Course

Gujarati. D.,N and Porter. D.,C, (2012) Dasar-dasar

Ekonometrika.

Jordan. D.,T., (2007) The

Superiority of Regresiion Analysis over Ratio Analysis. The

Superiority of Regression Analysis over Ratio Analysis - New York Business

Valuation (nybusinessvaluation.com)

Luhst. K. M. (1997) Real Estate

Valuation, Principle and Aplication, Times Mirror Higher Education

Group. Inc. Company.

Appraisal Institute, The Appraisal

of Real Estate 14th Edition, (2013) 200 W. Madison • Suite

1500 • Chicago, IL 60606.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |