Artikel DJKN

Metode Balance Scorecard (BSC) dalam Pengelolaan Kinerja Kementerian Keuangan-DJKN : Kerangka dan Visualisasi Peta Strategi

Anton Wibisono

Rabu, 22 Juni 2022 pukul 22:33:22 |

86914 kali

Kementerian

Keuangan sebagai instansi pemerintah memiliki komitmen dan visi menjadi Pengelola Keuangan Negara untuk Mewujudkan Perekonomian Indonesia

yang Produktif, Kompetitif, Inklusif, dan Berkeadilan untuk Mendukung Visi dan

Misi Presiden dan Wakil Presiden: "Indonesia Maju yang Berdaulat, Mandiri

dan Berkepribadian Berlandaskan Gotong Royong". Dalam mewujudkan

visi tersebut, Kementerian Keuangan telah berkomitmen dalam reformasi birokrasi

dengan penataan dan penajaman fungsi organisasi, penyempurnaan proses bisinis (bussines process), serta peningkatan

kualitas Sumber Daya Manuasia (SDM)[1]. Komitmen tersebut salah satunya diwujudkan

dalam Keputusan Menteri Keuangan Republik Indoensia Nomor 467/KMK.01/2014

tentang Pengelolaan Kinerja di Lingkungan Kementerian Keuangan.

Dalam

mewujudkan Pengelolaan Kinerja yang terukur dan terarah, di tahun 2015

Kementerian Keuangan mulai beradaptasi dan mengimplementasikan metode

pengukuran kinerja yang komprehensif yaitu dengan menggunakan metode

pengukuran Balanced Scorecard (BSC) yang dikembangkan oleh Drs. Robert Kaplan

dari Harvard Bussines School dan David Norton pada awal tahun 1990[2]. Metode Balance Scorecard ini juga telah

digunakan oleh institusi-institusi besar di berbagai negara seperti Incheon Airpot, US Army, FBI , Dubai Police,

Us Departemenet of Commerce, dan berbagai perusahaan multinasional. Pada

intinya Balance Scorecard (BSC) merupakan

metode pengkuran hasil kerja yang digunakan perusahaan atau biasa disebut

dengan startegi manajemen[3]. Berbeda dengan strategi

manajemen pada umumnya yang lebih cenderung memiliki konsep yang sederhana,

metode Balance Scorecard (BSC)

menggunakan pendekatan yang lebih intregative dengan mengubah misi dan

startegi organisasi menjadi tujuan dan ukuran-ukuran yang lebih berwujud. Tidak

hanya menetapkan ukuran finansial,

metode Balance Scorecard (BSC)

juga dapat menentukan ukuran non financial seperti pada sektor pelayanan publik[4] .

Pada organisasi sektor publik, BSC dapat

digunakan untuk memonitor dan mengevaluasi kinerja organisasi pada perspektif

internal, kepuasan pelanggan/pelayanan,

keuangan dan prespektif lainnya. Di Kementerian Keuangan sendiri khusunya

Direktorat Jenderal Kekayaan Negara (DJKN), terdapat 4 perspektif yang

digunakan yaitu Stakeholder Perspective,

Customer Perspective, Internal Process Perspective dan Learning & Growth

Perspective. Perspektif ini yang selanjutnya akan diwujudkan dalam peta

startegi yang merupakan visualisasi dari cara pandang organisasi. Selain

terdapat berbagai perspektif dalam menentukan guideline dalam

menjalankan organisasi, komponen peta startegi juga terdiri dari Sasaran

Startegis (SS) yang menjelaskan bagaimana mengimplementasikan prioritas

startegi untuk mencapai visi dan misi organisasi dan Hubungan Kausalitas yang

akan mengambarkan hubungan sebab akibat antar Sasaran Startegis di dalam satu

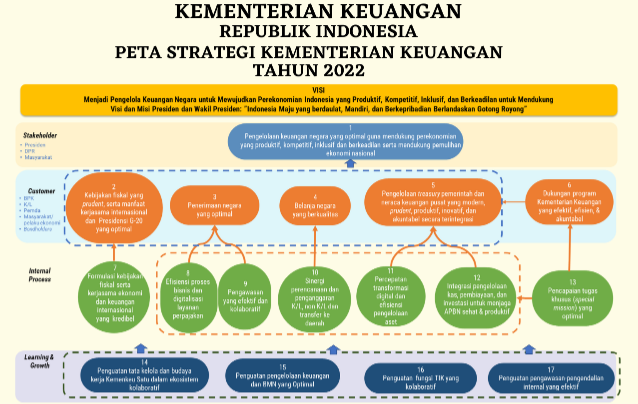

perspektif maupun antar perspektif. Berikut kerangka Peta Strategi Kementerian

Keuangan :

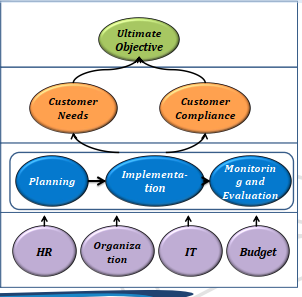

Ultimate Objective

atau Tujuan Utama Organisasi tercermin pada Perspektif Stakeholder. Pada

Persepketif ini menjelaskan apa yang harus dihasilkan organisasi agar dinilai

berhasil oleh stakeholder. Di tahun

2022 ini, pada Peta Strategis Kemenkeu-Wide (Menteri Keuangan) ultimate

objective berfokus pada pengelolaan keuangan negara yang optimal guna

mendukung perekonomian yang produktif, kompetitif, inklusif dan berkeadilan

serta mendukung pemulihan ekonomi nasional. Tujuan utama ini sejalan dengan

Visi dari Kementerian Keuangan. Pada baris kedua terdapat Customer Needs dan Customer

Compliance yang merupakan komponen

dari apa yang ingin diwujudkan organisasi untuk memenuhi harapan customer dan/

atau harapan organisasi terhadapa customer (Customer Perspektive). Customer

Perspektive pada Peta Strategi Kementerian Keuangan di Tahun 2022

ini terdapat 5 (lima) Sasaran Strategis,

yang terdiri dari Harapan Customer dengan mewujudkan kebijakan

fiskal yang prudent serta manfaat kerjasama internasional dan Presidensi

G-20 yang optimal; penerimaan negara yang optimal; belanja negara yang

berkualitas; pengelolaan treasury pemerintah dan neraca keuangan pusat

yang modern, prudent, produktif, inovatif dan akuntable secara

terintegrasi dan harapan terhadap customer dalam dukungan program kementerian

keuangan yang efektif, efisien dan akuntable. Selanjutnya pada baris ketiga

yaitu planning, implementation dan monitoing and evaluation adalah

bagian dari Perspektif Internal Process. Dalam perspektif ini, akan

tergambarkan proses bisnis seperti apa yang harus dikelola untuk memberikan

layanan dan nilai-nilai kepada stakeholder dan customer. Kemudian

dalam pelaksanaan proses bisnis tersebut, akan membutuhkan dukungan Sumber Daya

Internal baik Sumber Daya Manusianya, Organisasi itu sendiri, Teknologi,

Informasi dan Komunikasi (TIK), maupun dari sisi anggaran. Dukungan Sumber Daya

tersebut masuk kedalam Persepktif Learning and Growth. Pada perspektif Learning

and Growth merupakan cerminan dari apa yang harus disiiapkan untuk

melakukan perbaikan atau perubahan dalam mendukung sasaran strategis dari

perspektif lainnya. Untuk lebih lengkapnya, berikut adalah Peta Strategis

Kementerian Keuangan Tahun 2022:

Tidak hanya dimiliki oleh Menteri Keuangan sebagai pemegang kekuasaan tertinggi pada organisasi Kementerian Keuangan, Peta strategi juga dimiliki oleh Unit Level di bawahnya mulai dari Level Unit Eselon I sampai dengan Level Eselon III. Adapun unit yang memiliki peta strategi merupakan unit yang dapat mendifinisikan visi dan misinya dengan jelas serta memiliki proses manajemen yang lengkap (input/sumber daya, proses internal, dan output/outcome). Unit pemilik peta strategi disusun berkaitan dalam mencapai Visi dari Organisasi baik diturunkan secara langsung maupun tidak langsung sesuai dengan tugas dan fungsi unit level masing-masing. Berikut peta strategi Unit Eselon I pada Kementerian Keuangan yaitu Direktorat Jenderal Kekayaan Negara.

Gambar 3: Peta Strategi DJKN Tahun 2022

Sistem pengukuran kinerja yang komprehensif dan integrative dengan menggunakan metode BSC ini oleh Kementerian Keuangan khususnya DJKN, telah berproses menghasilkan output yang progresif. Mulai dari sistem kerja yang yang berkelanjutan (continuous improvement) dengan peningkatan tata kelola dan nilai tambah aset yang dapat mengurangi exposure APBN, sinergi antar unit kerja seperti DJKN dengan Special Mission Vehicle (SMV), team work yang terbangun dalam optimalisasi penyelesaian aset Bantuan Likuidasi Bank Indonesia (BLBI), peningkatan efektivitas dan efisiensi organisasi dengan penyederhanaan birokrasi seperti adanya inpassing jabatan fungsional, serta budaya kerja yang berkualitas yang didukung teknologi dengan sistem penerapan Flexibe Working Space (FWS) dengan berbagai perangkat pendukungnya (Office Automation, lelang.go.id, FocusPN, dll) yang saat ini menuju pada kajian sistem kerja Work From Anywhere (WFA). Dengan berpegang pada Asas Objektivitas, Keadilan dan Transparan dalam pengelolaan kinerja, akan semakin mendekatkan dengan Visi Kementerian Keuangan yang ideal.

(Penulis : Vera Intan Karlina; Penyunting : Fajar Agung Budiyanto)

[1]

Keputusan Menteri Keuangan Nomor 467/KMK.01/2014 tentang Pengelolaan Kinerja di

Lingkungan Kementerian Keuangan.

[2]

Jurnal Enterpreuner “Balanced Scorecard:Definisi, Konsep dan Persepektifnya”, https://www.jurnal.id/id/blog/balanced-scorecard/ diakses pada 21 Juni 2022.

[3]

Ibid.

[4] Wahyudi Nor, “Penerapan Balanced Score Pada Pemerintah Daerah”, Jurnal Akutansi & Bisnis Vol.&, No.2, (Juli 2012):284, diakses 21 Juni 2022, doi:

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |