Artikel DJKN

Manajemen Risiko Dalam Pengelolaan Aset Publik

Arifin Nurhartanto

Kamis, 30 September 2021 pukul 17:35:45 |

25378 kali

Pada artikel sebelumnya (https://www.djkn.kemenkeu.go.id/artikel/baca/14247/Performa-Berkelanjutan-Pengasuransian-BMN.html),

penulis telah mengulas arti pentingnya penerapan asuransi atas Barang Milik

Negara (BMN), yakni dalam rangka menjaga kestabilan fiskal mengingat asuransi

dapat mengurangi defisit fiskal akibat berbagai risiko atas BMN yang belum

dimitigasi. Risiko dimaksud khususnya yang timbul karena adanya bencana alam

dan dalam rangka memberikan kepastian keberlangsungan pemberian pelayanan umum dan/atau

kelancaran pelaksanaan tugas dan fungsi

penyelenggaraan pemerintahan dengan mempertimbangkan kemampuan keuangan negara

yang dilaksanakan secara selektif, efisien, dan efektif. Selanjutnya artikel

ini akan memberikan insight yang

lebih mendalam atas penerapan manajemen risiko aset publik melalui skema asuransi.

Manajemen risiko merupakan bagian yang tidak terpisahkan

dari pengelolaan aset yang andal, khususnya pada sektor publik, sekaligus menjadi

elemen yang penting dalam mewujudkan good

corporate governance. Berbagai bentuk penerapan manajemen risiko

dilaksanakan oleh entitas yang memiliki aset, seperti pelaksanaan analisa

sensivitas ataupun pembelian asuransi perlindungan atas aset, yang bertujuan

agar pemerintah dapat meminimalisasi risikio dalam penyediaan pelayanan publik

dan mengoptimalkan aset yang ada.

Manajemen risiko merupakan metode sistemis dan logis yang

digunakan untuk mengidentifikasi, menganalisa, mengevaluasi, memperlakukan,

mengawasi, dan memonitor risiko yang timbul, yang memungkinkan organisasi

meminimalisir kerugian dan mengoptimalkan kesempatan.1 guidance management risk

public assets western australia p5 Metode ini tidak hanya sebatas

membantu organisasi untuk menghindari risiko, tetapi lebih menekankan pada

pengoptimalan kesempatan seiring dengan mitigasi kerugian.

Implementasi manajemen risiko yang efektif berdampak signifkan pada organisasi 2 guidance management risk public assets western australia p9 karena memungkinkan pemerintah dapat menjaga kesinambungan pelayanan umum secara efisien dan efektif. Pemahanan atas elemen risiko dapat pula membantu pemerintah dalam menyusun rencana strategis pelayanan. Selain itu, manajemen risiko yang tidak diharapkan dapat menghindarkan pemerintah dari pengeluaran belanja yang sangat material (contohnya alokasi belanja untuk rekonstruksi dan rehabilitasi pasca bencana yang tidak disertakan dalam program cathastrophic insurance). Dampak penerapan manajemen risiko di sektor publik, khususnya terkait aset publik, adalah dalam rangka meningkatkan akuntabilitas dan good corporate governance.

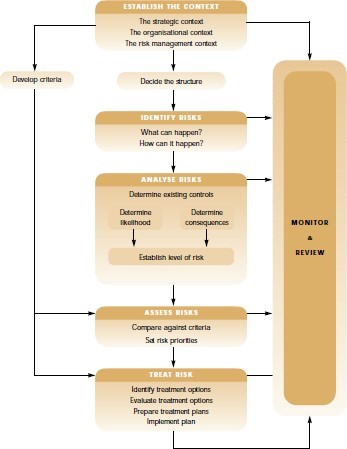

Adapun proses manajemen risiko adalah sebagai berikut 3 guidance management risk public assets western australia p14:

RISIKO

Risiko adalah akibat dari ketidakpastian atas suatu tujuan.

Oleh karena itu, risiko, baik berupa tantangan maupun kesempatan, harus

dikelola secara efektif dan memadai, sehingga tujuan organisasi tetap tercapai.

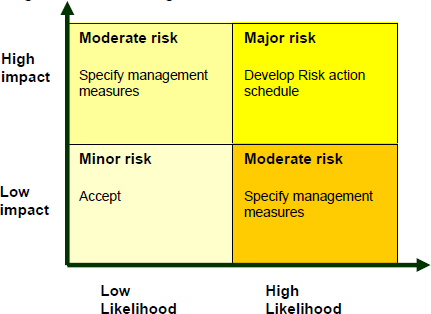

Risiko ini perlu diprioritaskan sebagai berikut:

Setelah didapatkan prioritas dan kemungkinan terjadinya,

dilakukan langkah-langkah untuk menghadapi risiko tersebut, yaitu meliputi:

pencegahan risiko (menghilangkan sumber risiko), mitigasi risiko

(meminimalisasi dampak risiko), transfer risiko (memindahkan risiko ke tempat

lain) dan menerima risiko (apabila risiko sudah tidak dapat dihindari atau

ditransfer).

Asuransi adalah instrumen yang ideal ditempuh untuk menutup

berbagai risiko yang dihadapi oleh aset publik, khususnya chatatrospic risk, yang berdampak sangat signifikan pada kemampuan

fiskal suatu negara. Pengalihan risiko dengan asuransi adalah suatu cara yang

tepat guna dari segi biaya yang dikeluarkan untuk menangani risiko keuangan

yang akan terlalu mahal untuk dikurangi risikonya/dimitigasi.

Undang-undang Nomor 40 Tahun 2014 tentang Perasuransian

telah mendefinisikan asuransi sebagai perjanjian antara dua pihak (perusahaan

asuransi dan pemegang polis), yang menjadi dasar bagi penerimaan premi oleh

perusahaan asuransi sebagai imbalan untuk:

(1) memberikan penggantian kepada tertanggung atau pemegang polis karena

kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung

jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung atau pemegang

polis karena terjadinya suatu peristiwa yang tidak pasti; atau (2) memberikan

pembayaran yang didasarkan pada meninggalnya tertanggung atau pembayaran yang

didasarkan pada hidupnya tertanggung dengan manfaat yang besarnya telah

ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

Sebagai salah satu strategi manajemen yang efektif untuk

mengalihkan risiko, asuransi dedefinisikan sebagai bentuk produk untuk

memitigasi berbagai risiko dan menyediakan kompensasi keuangan pada saat

potensi risiko terealisasi. Namun demikian, asuransi bukanlah satu-satunya

strategi manajemen risiko untuk mengalihkan risiko secara ketersediaan asuransi

akan sangat tergantung kepada kebutuhan pasar, sehingga tidak semua aset publik

dapat diasuransikan dan juga kemampuan perusahaan asuransi untuk menanggung

kerugian akibat risiko yang tidak direspon dengan sempurna.

Pada umumnya, pemerintah di berbagai negara seperti

Indonesia, membiayai kerugian aset yang timbul akibat risiko katastropik

setelah kejadian bencana, yang pada umumnya

akan memerlukan resources dana yang

lebih besar, dengan cara menggunakan dana yang ada (melalui realokasi dana), meningkatkan

pajak, melakukan peminjaman ke lembaga keuangan multilateral bahkan meminta

bantuan kepada lembaga internasional. Upaya-upaya yang dilaksanakan ini

sifatnya adalah post-event financing

tools, menyelesaiakan permalahan keuangan setelah terjadi bencana.

Manajemen risiko yang efektif akan memperhitungkan pre-event financing tools dan post-event financing tools, sehingga

akan tersedia dana cadangan (reserves) untuk

menanggulangi risiko yang tidak dapat dimitigasi. Metode ini paling tepat

dilaksanakan terhadap aset dengan eksposure risiko yang rendah, contohnya

penanggulangan risiko yang sering terjadi tetapi dampaknya relatif kecil.

Metode penanggulangan dampak risiko juga dapat dilaksanakan

melalui contingent credit facilities, berupa

pinjaman yang disediakan oleh lembaga keuangan dalam rangka menanggulangi

dampak bencana. Skema ini lebih efisien dalam hal pemerintah mengalami

kesulitan untuk menyediakan dana penanggulangan bencana atau pemerintah

memiliki pertimbangan bahwa dana cadangan yang digunakan untuk menanggulangi

bencana akan lebih efektif apabila diinvestasikan ke dalam instrumen investasi

lainnya.

Metode lainnya yang digunakan dalam pengelolaan risiko

adalah melalui penggunaan asuransi. Skema ini tepat digunakan oleh pemerintah

yang memiliki tingkat eksposure tinggi terhadap risiko sedangkan dana cadangan

yang dimiliki tidak cukup untuk menanggulangi dampak risiko tersebut. Asuransi

akan memindahkan risiko yang ada kepada perusahaan asuransi atau reasuransi,

yang memiliki lini usaha untuk mengumpulkan dan mendiversifikasi risiko.

Metode penanggulangan risiko lainnya yang dapat

dilaksanakan adalah melalui penerbitan surat berharga di pasar modal melalui catastrophe-linked securities (sebagai

contoh catastrophe bond), dengan

pertimbangan bahwa risiko dapat ditanggulangi dan sekaligus dapat meningkatkan

investasi pemerintah.

Secara umum, terdapat 2 jenis program asuransi yang

diterapkan oleh perusahaan asuransi untuk menanggulangi kerugian (termasuk

aset), yaitu: asuransi kerugian (indemnity

insurance) dan asuransi parametrik. Jenis yang pertama merupakan suatu

janji bahwa dalam hal terjadi suatu kerugian maka pihak penanggung (perusahaan

asuransi) akan melakukan pembayaran kepada orang atau perusahaan/pihak yang

telah membayar premi asuransi kepada perusahaan asuransi, sedangkan asuransi

parametrik merupakan jenis asuransi dimana penanggung (perusahaan asuransi)

setuju untuk melakukan suatu pembayaran apabila terjadi suatu peristiwa pemicu (triggering event) yang telah disepakati

bersama. Untuk asuransi parametrik risiko gempa, yang biasa digunakan sebagai

pemicu (trigger) adalah magnitude di

pusat gempa. Bisa juga ditambahkan dan kedalaman pusat gempa dari permukaan bumi.

Polis asuransi parametrik menggunakan suatu pengukuran atas

suatu tingkat bahaya (hazard) untuk

memperkirakan, dengan menggunakan suatu model bencana (catastrophe model), perkiraan terjadinya bencana alam pada tingkat

intensitas tertentu, sedangkan asuransi indemnity

menggunakan kerugian aktual yang terjadi.

Adapun contoh penerapan asuransi parametrik adalah

perhitungan awal dari pemicu parametrik yang terjadi segera dilakukan setelah

terjadinya gempa bumi, seperti lokasi dan intensitas gempa. Biasanya data bisa

didapat, selain dari sumber dalam negeri, dari US Geological Survey atau

European-Mediterranean Seismologic Centre. Sedangkan perhitungan akhir dibuat (biasanya

dalam waktu beberapa hari) setelah kejadian bencana untuk meyakinkan

tersedianya sumber informasi terbaik dari badan pelapor bencana. Apabila pemicu

parametrik memang terbukti terjadi di atas suatu nilai yang telah ditentukan,

dilakukan pembayaran klaim kepada pemerintah, yang pada umumnya, pembayaran

dilakukan dalam waktu dua minggu.

Contoh penerapan asuransi indemnity adalah sebagai berikut: perusahaan asuransi harus

melakukan verifikasi klaim pada setiap bangunan yang dijadikan obyek asuransi.

Sangat mungkin terjadi ketidaksepakatan antara tertanggung dengan perusahaan

asuransi dalam penentuan besarnya jumlah klaim yang harus dibayarkan. Hal ini

akan memakan waktu yang lama, apalagi kalau prosesnya sampai ke pengadilan.

Masalah ketersediaan data obyek pertanggungan asuransi yang harus sudah

tersedia di awal masa pertanggungan adalah suatu masalah tersendiri.

Pemerintah, terutama pemerintah daerah, belum tentu memiliki data yang detail

tentang obyek pertanggungan, seperti misalnya rumah dan gedung yang akan

diasuransikan.

Peranan pemerintah yang paling tepat dalam pengelolaan

risiko melalui skema asuransi perlu ditentukan terlbih dahulu sehingga tujuan

asuransi dalam menanggulangi dampak risiko dapat berjalan dengan efektif. Peranan

pemerintah dalam berbagai skema pengelolaan risiko sangat bergantung pada skema

asuransi yang dipilih, tujuan penggunaan asuransi dan pertimbangan biaya yang

akan ditanggung oleh asuransi. Adapun peranan pemerintah dalam penggunaan

asuransi adalah sebagai berikut:

a. Backstop Liquidity Provider

Pemerintah

menyiapkan dana melalui fasilitas pinjaman untuk memastikan tersedia cukup dana

dalam penanggulangan risiko, khususnya risiko katastropik. Skema ini

memungkinkan perusahaan asuransi untuk mengelola risiko utama, sedangkan

pemerintah menyediakan dana jangka pendek untuk menghindari kerugian akibat

risiko sepanjang waktu.

b. Reinsurer

Pemerintah

atau lembaga pengelola risiko mengasuransikan aset yang menjadi pertanggungan

kepada pasar asuransi global dengan pertimbangan keterbatasan kemampuan

perusahaan asuransi lokal dalam menanggulangi risiko. Skema ini juga

dilaksanakan dalam rangka menjaga solvency

perusahaan asuransi.

c. Direct Insurer

Pemerintah atau lembaga pengelola risiko menyediakan asuransi untuk menanggulangi risiko. Langkah ini ditempuh apabila pasar asuransi tidak berminat atau tidak memiliki kemampuan untuk menanggulangi dampak risiko. Mengingat tidak ada pembagian risiko dengan industri asuransi, perusahaan swasta akan bertindak sebagai marketing, pengumpul premi dan klain sebagai wakil dari pemerintah.

d. Guarantor

Pemerintah bertindak sebagai penyedia garansi atas risiko yang terjadi dengan cara menyediakan dana penanggulangan bencana yang dapat membiayai seluruh dampak risiko yang tidak dapat dimitigasi. Peranan ini dapat dikombinasikan dengan fungsi pemindahan risiko oleh Pemerintah.

Keterlibatan pemerintah dalam melaksanakan risk sharing

dengan industri asuransi sangat penting dalam mencapai tujuan pelaksanaan

asuransi dan keseimbangan antara risiko dan reward yang diterima pemerintah dan

sektor industri perasuransian. Adapun dua metode untuk penentuan pricing

asuransi adalah sebagi berikut:

a. Risk Based Pricing

Metode

ini memperhitungkan perbedaan risiko dari seluruh wilayah yang menggambarkan

risiko teknis dan insentif yang diterima dari pengurangan risiko yang

dilakukan. Metode ini pada umumnya sulit diterapkan karena memerlukan penyedia

asuransi untuk investasi yang lebih dalam rangka memperoleh perbedaan risiko

dari setiap konsumen secara benar. Untuk itu, beberapa perusahaan memilih

metode yang lebih sederhana dan praktis, dengan menggunakan gradasi risiko

berdasarkan indikator risiko dan penentu risiko (contohnya lokasi, tipe konstruksi

dan ukuran pemitigasian risiko) untuk meningkatkan efisiensi.

b. Flat Rated Pricing

Metode flat-rated pricing memperhitungkan

persentase tetap untuk tarif dasar premium atau persentase dari jumlah properti

yang diasuransikan tanpa mempertimbangkan perbedaan risiko teknis. Namun

demikian, metode ini memberikan jaminan yang lebih pasti atas asuransi yang

disubsidi dari berbagai asuransi yang ditangani perusahaan asuransi tersebut.

Penggunaan metode ini menghilangkan perbedaan risiko teknis

yang kemungkinan timbul dalam suatu wilayah. Untuk itu, dilakukan pengurangan

tarif, sebagai contoh perusahaan asuransi menolak menyediakan asuransi indemnity atas aset yang dibangun di

area yang rentan terhadap risiko katastropik.

Adapun implementasi post-event

financing tools melalui penggunaan asuransi dapat mengurangi beban keuangan

pemerintah setelah terjadi risiko yang tidak dapat dimitigasi, sehingga dapat

mengurangi pengaruh akibat bencana terhadap ketahanan fiskal suatu negara.

Metode ini tepat diterapkan untuk mengelola risiko yang material, sehingga dana

penanggulangan bencana dapat diinvestasikan ke instrumen investasi yang lainnya.

Aset publik yang disediakan dalam rangka mendukung

pemberian pelayanan umum, sangat rentan terhadap berbagai risiko. Meskipun

pemerintah telah mengalokasikan dana cadangan untuk penanggulangan risiko,

pemindahan sebagian risiko melalui penggunaan skema asuransi, memungkinkan

pemerintah untuk mengalokasikan dana cadangan untuk pos yang lainnya, contohnya

peningkatan kesejahteraan masyarakat melalui

program pengentasan kemiskinan dan program-program pemerintah lainnya.

Tujuan penggunaan asuransi ini sebagai salah satu alternatif penerapan pengelolaan risiko yang andal adalah kecepatan ketersediaan dana penanggulangan risiko, mengurangi eksposure aset publik terhadap risiko, dan mengurangi ketergantungan suatu negara terhadap bantuan keuangan dari lembaga donor untuk menanggulangi dampak risiko, khususnya risiko katastropik, sehingga kesinambungan fungsi aset publik dapat mendukung pelayanan umum tetap dapat terjaga.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |